Edge

Edge Chrome

Chrome Firefox

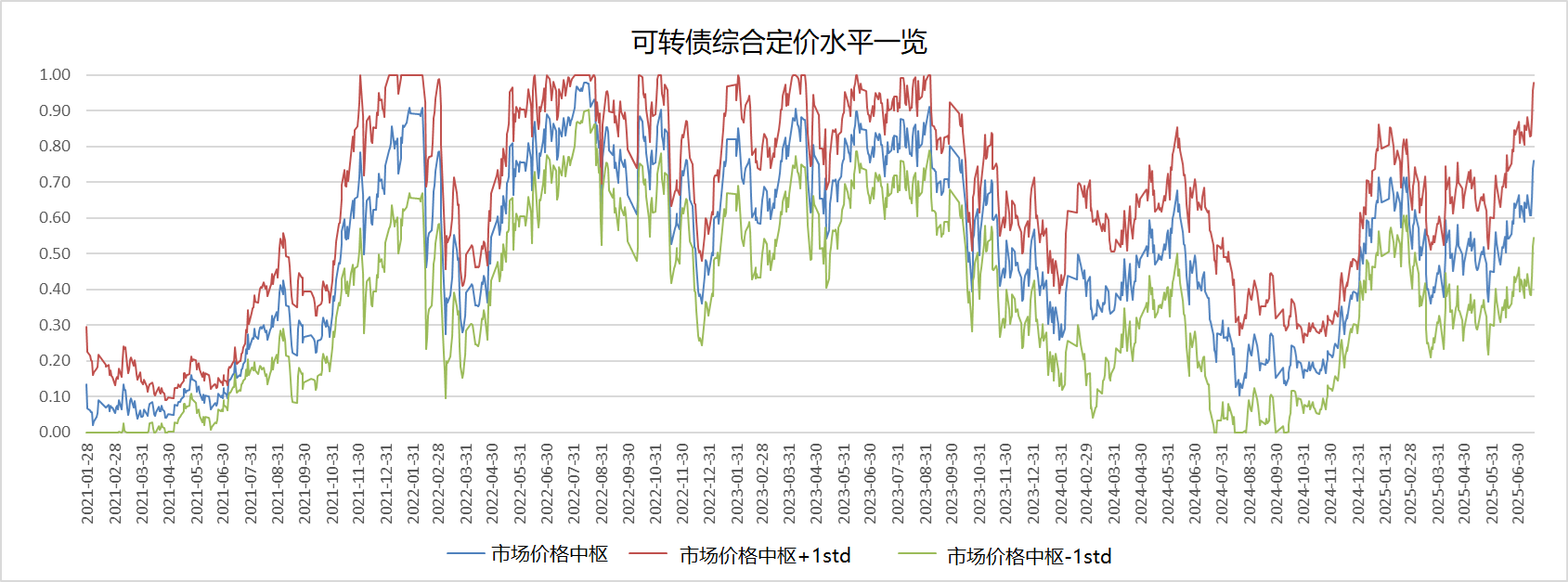

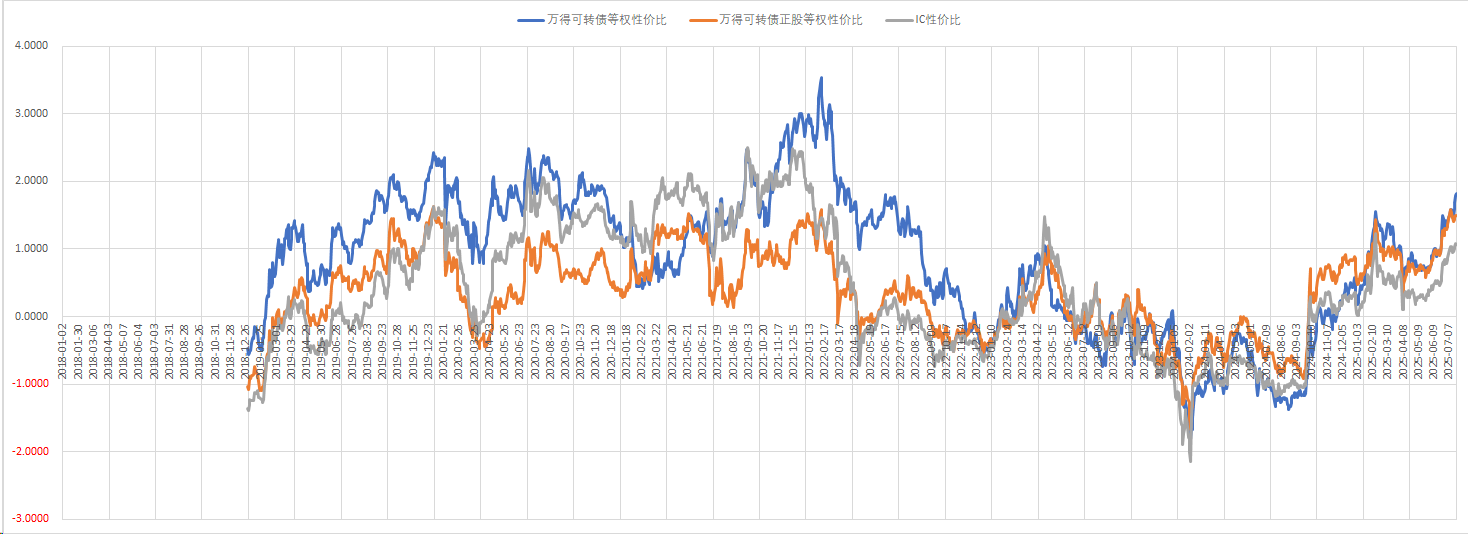

Firefox这次不打算写万字长文,但还是给大家展示一下我们对可转债性价比的跟踪。根据泛舟可转债的期权绝对定价水平来看,截止本周可转债与股票的性价比定价已经正式进入了接近22~23年的高位区间了,见下图:

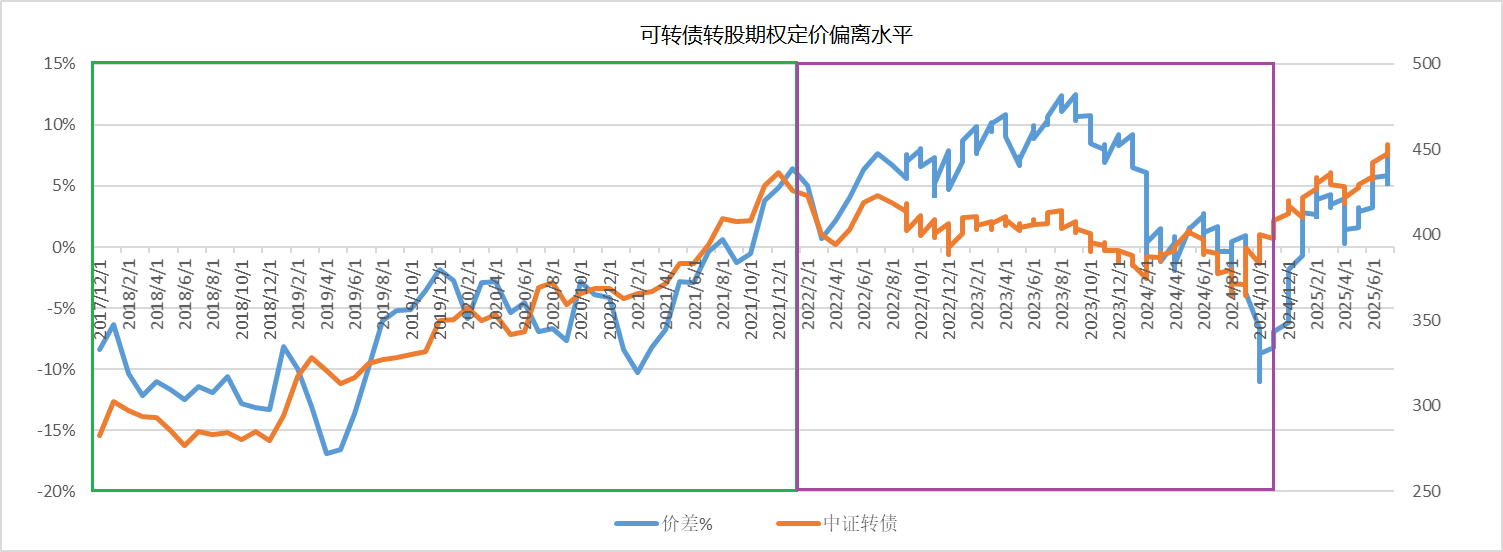

而从 @鸭蛋 大师的思想中归纳出的可转债期权相对定价也再次进入中等偏高的水平,具体见图中蓝线:

在上图中,我把25年以前的可转债期权定价偏低或定价水平上行(可转债占优)和定价偏高或定价水平下行(可转债劣势,股+债组合占优)分别用绿框和紫框给框出来了。

定价高和定价低有什么区别?在22年我写《可转债的黄金时代可能已经结束》时,我只有理论模型没有实证数据,但这2年年多的时间里,可转债经过了一轮波澜壮阔的牛熊,积累了丰富的数据。我这里汇总统计如下:

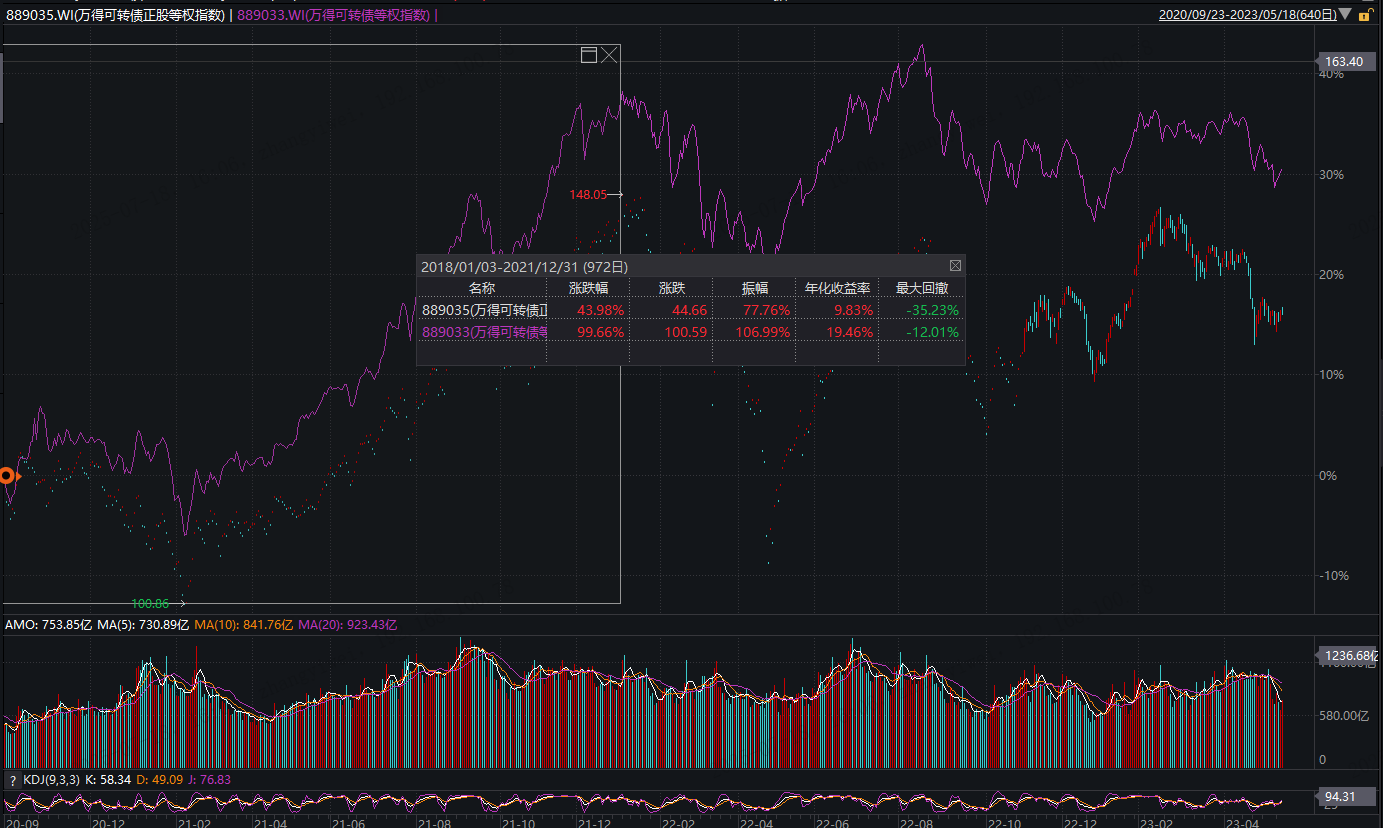

(1)可转债占优期间(绿框期间):2018年.1.1~2021.12.31,可转债总体处于定价偏低或定价水平下行环境

1.1转债正股(万得可转债正股等权指数):3年期间,累计收益44%,最大回撤35.2%,按40%delta折算(40%仓位调整)后的正股组合:收益17.6%,最大回撤14.1%

1.2转债指数(万得可转债等权指数): 累计收益99.7%,最大回撤12%。(回撤更小,收益更高)

期间两者走势对比如下:

观察:在此期间,可转债的beta收益呈现出明显更高的夏普比。

(2)可转债劣势期间(紫框期间):2022.1.1~2024.10.31,可转债总体处于期权定价偏高或定价水平下行环境(是的,在我们的视野里24年10月可转债其实还在跌)

2.1转债正股(万得可转债正股等权指数):累计收益-7.5%,最大回撤38%,按40%delta折算(40%仓位调整)后的正股组合:收益-3%,最大回撤15.2%

2.2转债指数(万得可转债等权指数): 累计收益-7.5%,最大回撤23%。(可转债的优势几乎不存在)

期间两者走势对比如下:

观察:在此期间,在下修、回售、分红填权等一系列增益加持下,可转债与正股的性价比几乎没有明显区别。

(3)24年11月以后至今:

3.1转债正股(万得可转债正股等权指数):累计收益22.2%,最大回撤21.4%,按40%delta折算(40%仓位调整)后的正股组合:收益8.9%,最大回撤8.6%

3.2转债指数(万得可转债等权指数): 累计收益17.3%,最大回撤9.2%。

期间两者走势对比如下:

接近3年的实证结果已经充分验证了我们在22年底预测结果及其背后理论框架的有效性。

建议:

1、对于可转债摊大饼或持有可转债ETF的朋友,建议可以将持有的可转债的大部分从可转债持仓上逐步调整至IM、IC吃贴水或优秀公募基金上(是的,我推荐持有公募基金。今年以来公募基金的超额收益已经悄悄跑赢宽基不少了)

2、对于持有可转债时能获得较为明显alpha的朋友,也可以根据自己的策略超额收益节奏,对自己的权益类资产与可转债的配置比例结构做基于性价比情况的动态调整,以达成收益结构最优化的目标。

风险提示:

1、我们目前还不能排除转债可能会出现“受大量强赎影响,供给严重不足,而可转债基金只能买转债而导致转债估值一飞冲天的踏空风险”。

2、可转债的估值波动影响较为缓慢,beta的小额削弱难以对冲其他品种没有这么多alpha的风险。

3、模型假设失效风险

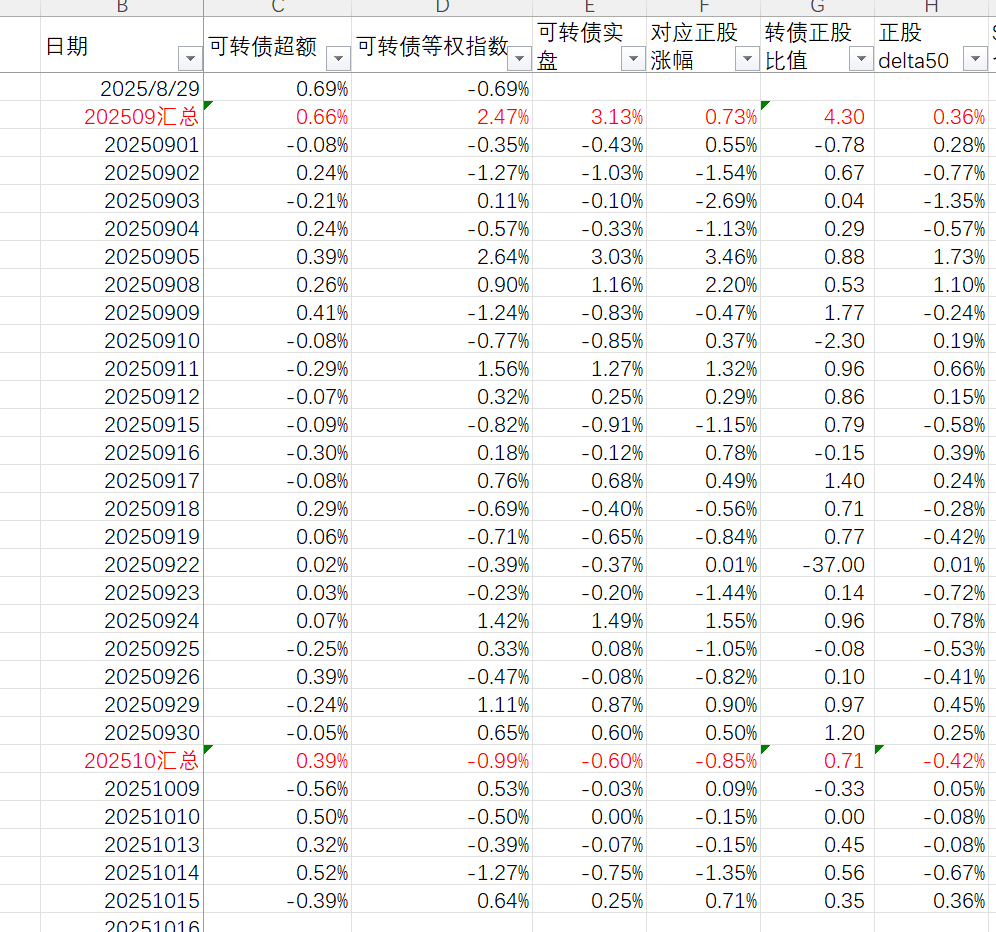

这是最近2个月的实盘记录,从结果看,可转债相比正股还是存在一些优势的。delta按50%算。实盘的策略就是烂大街的轮动。特别是9月份,正股上涨的时候,转债跟随比值几乎都是高于0.85的。

10月份目前数据还太少,但这个优势确实有在缩小,等哪天观察到由优转劣就可能需要调整了。

看了泛大@泛舟Rain 的分析,深感言之有理。滚IM/IC贴水策略只是采用一个集思录上的投资者都了解,且简单易行的其他超额收益来源手段。上面讨论的内核您已经分析得很透彻了,就是“要及早思考另谋出路”。

尤其是泛大在回帖中补充的对可转债未来的预言,深表赞同。

不过对于泛大主贴中说到的“将可转债持仓转移至IM/IC贴水策略”,我直觉上有疑惑,所以也试着分析了历史数据。

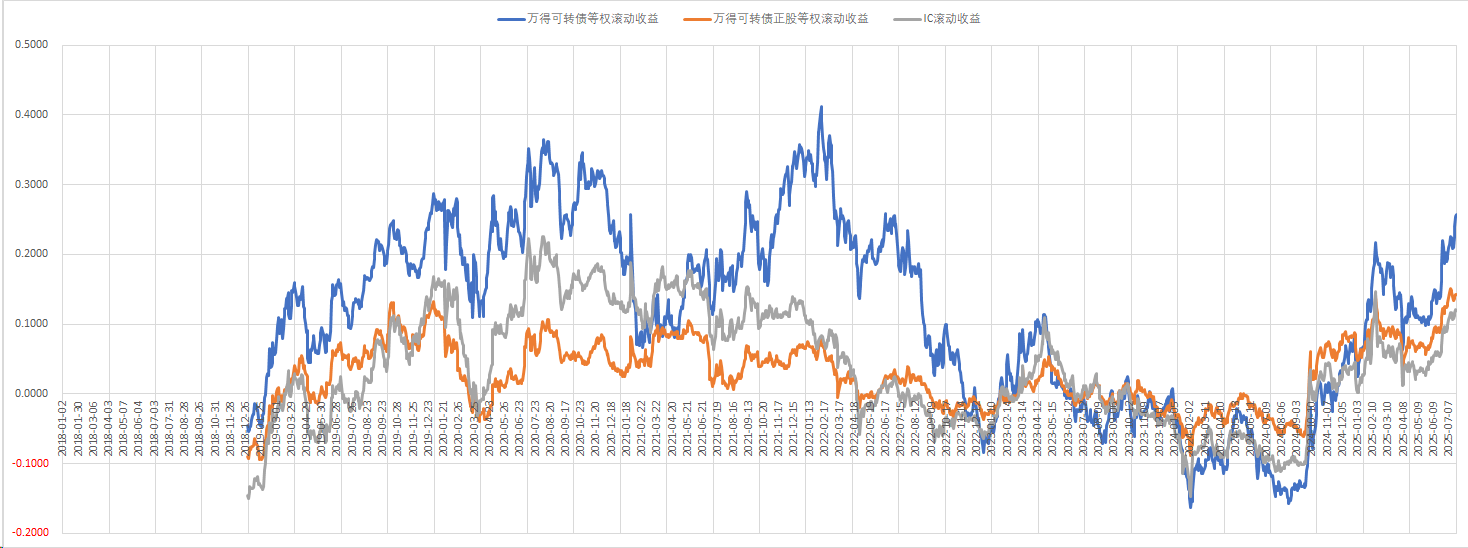

我对比了万得可转债等权,万得可转债正股等权,IC贴水(IM历史不够长,简便起见就用IC),后二者的日度收益率都乘以40%。

首先是收益方面,按照年度滚动收益来看,可转债在2022年一月是...

赞同来自: 凡先生 、laolii 、hnhaiou 、泛舟Rain 、Lawyer王更多 »

尤其是泛大在回帖中补充的对可转债未来的预言,深表赞同。

谈到这里,我再次做出明确的预言:两年内对可转债投资者而言,如果不拓展能力圈,则其收益风险比将明显下降。原因是未来两年内必然发生的“可转债数量的缩减”或“可转债的老龄化”两者之一。不过对于泛大主贴中说到的“将可转债持仓转移至IM/IC贴水策略”,我直觉上有疑惑,所以也试着分析了历史数据。

我对比了万得可转债等权,万得可转债正股等权,IC贴水(IM历史不够长,简便起见就用IC),后二者的日度收益率都乘以40%。

首先是收益方面,按照年度滚动收益来看,可转债在2022年一月是最高峰,后面慢慢收敛到跟另外两个策略持平,然后就是交织缠绕在一起,如果再细分的话,2024年10月之前是跑输的,2024年10月至今又重新略有胜出。就“可转债vs正股”而言,跟泛大的结论基本一致,但IC似乎也没有表现出明显的优势?

然后是性价比方面,也就是年度滚动收益除以年度年化波动率,结论基本一致,在可转债性价比降低的这几年,IC也没有表现出明显的优势。

我看有其他回帖说到滚贴水的波动太大以至于持有体验太差的问题,我觉得不对,因为风险暴露不一样,如果拿40%仓位去滚贴水,波动其实就跟可转债区别不大,但从收益的角度,在过去两三年相对于可转债等权也是没有优势的。

如果自己对可转债等权还有些超额,那么就看自己的超额vs滚贴水的空闲资金的无风险收益,孰大孰小。

那未来呢?在我看来,泛大对可转债未来的担忧,对于我们的启示更多的是在于寻找新鱼塘的必要性,然而寻找新鱼塘谈何容易,对于大部分玩家来说,跟老情人可转债说再见,不是不想,是找不到新欢呀!

btw,这次分析有一个意外的发现,IC跟可转债正股等权,或者全A等权相比,收益和性价比都很接近,这么看来,似乎IC/IM的贴水幅度,其实对应的就是小市值的超额?

赞同来自: bdldbh 、荷塘边的守望 、柿柿如意牛旋风 、选择大于努力V 、巴依老爷Lagom 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

你的建议是鸡同鸭讲。你说的非常正确,但我始终认为“从来就没有什么救世主,分级A不是,可转债也不是,要创造幸福,还是要靠我们自己的努力。”

路径依赖太严重了。

可转债因为在A股里独一份的机制优势,养活了大量的“懒”人。

他们不研究策略,也不研究标的,要么抄大v的作业,要么就用公开的那几个策略做无脑轮动。

大多数可转债投资者不具备对多个投资品种综合考量的知识量或者相应的能力。

发现可转债这个品种就是他们人生最大的幸运。

你说性价比,他们也有一套性价比。

可转债的核心价值就是在下跌时体现的,在你的数据里,就表现为回撤...

有关可转债带来优势的机制我前几年的文章已经讨论过很多遍了,其中很多假设当前都已经不存在了。比如:壳资源价值的保底、正股不退市、股权融资比债权融资便宜。

如果只是抱着过去有机制优势和历史数据刻舟求剑,那么未来肯定会遭遇重大挫折。

谈到这里,我再次做出明确的预言:两年内对可转债投资者而言,如果不拓展能力圈,则其收益风险比将明显下降。原因是未来两年内必然发生的“可转债数量的缩减”或“可转债的老龄化”两者之一。

这里两者之一的区别在于:如果未来走牛市,那么我们会遇到“可转债数量的缩减”,如果走震荡或熊市,则会遇到可转债的老龄化”。

可转债数量的缩减:

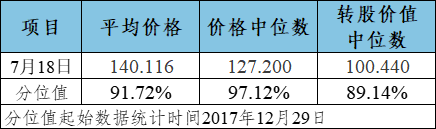

这点很好理解,因为2015年已经发生过一次了。目前有很多可转债的价格已经不低,如果在未来的牛市中很多可转债强赎了,那么可转债总池子的数量会大幅下降。去年550支到今年只有450支左右了。如果牛市来临,可转债的数量大幅下降到200~300支,那么可转债投资者必然会遇到可转债估值很高,数量明显下降,轮动的范围明显缩小,由轮动带来的alpha明显削弱的窘境。

可转债的老龄化:

而如果没有牛市,必然发生的事情则是“可转债的老龄化”。对6年到期期限的可转债而言,剩余生命周期为4年和剩余生命周期为1年,两者的隐含期权价值存在巨大的差别。

这本质上就是期权时间价值在临近到期期限加速流逝的表现,具体会体现出转股溢价率中枢在最后一年明显的快速下降,甚至明显吞吃了正股上涨带来的收益。

此时,持有可转债会支付大量的“利息”(或被人吃贴水),这个利息是可转债的转股溢价率从某个很高的数字向零收敛带来的。比如在最后一年持有一个转股溢价率为10%的可转债,如果仅考虑股性的部分,就会发现,由于最后大概率转股溢价率会归零。则你需要支付这10%的转股溢价率,就好像在持有一张正基差为10%的股指期货一样(你被别人吃了贴水)。而且你的delta是小于0的,如果股票的delta是0.5,则从100%股票仓位的视角,你支付的贴水甚至达到了年化20%,是非常不合算的。

这件事在历史上从未发生,因为可转债历史上的平均存续年限是1.5年。但未来如果不走牛市,它就是一定会发生的。那个时候的转债投资者的收益会很不好。

所以,你没法“老死”在可转债,你会在可转债里把过去赚的钱还回去。等到支付代价的时候,他们又会再度迷茫。在我看来,还不如早做打算,在别人逼自己离开之前,自己走出去闯出一片天。

赞同来自: Shawlock 、hnhaiou 、Terry13 、nkfish 、人来人往777 、更多 »

这一套理论主要从价值投资的角度去分析,可转债本质上是个股期权,大A没有个股期权,可转债成为个股期权的替代品,它的价值在于个股波动率,而不是价格的好低,市场越在高位,波动率往往越大你前面的论述都很同意,但个股波动率是否是价格的正相关比例,其实是值得商榷的。

因为虽然“当前股市高位=》当前波动率高”这句话是对的,但你的这句话,在考虑可转债定价其实是定未来的波动率价格这点就会发现,你的这句话隐含了“当前股市高位=》未来波动率高”的假设。

而“当前股市高位=》未来波动率高”是不一定成立的。

赞同来自: Shawlock 、hnhaiou 、whwcx 、laolii 、人来人往777 、 、 、 、 、 、 、更多 »

楼主前面的数据感觉不支持结论啊。很好的思考和补充,我简单解释一下:

楼主把可转债分为三个阶段。

阶段1:可转债占优期间(绿框期间):2018年.1.1~2021.12.31

阶段2:可转债劣势期间(紫框期间):2022.1.1~2024.10.31

阶段3:24年11月以后至今:

用了40%delta来算,阶段1和阶段3明显可转债占优。阶段2,可转债劣势期间,可转债比40%仓位的股票也差不太多。

可转债轮动带来的alpha和股指贴...

一、因为这个模型只测算了转股期权的价值,下修和回售的价值都没有测算。所以可转债在熊市的确还有额外优势没有被这个模型所计算,这导致了阶段2可转债的劣势不大,但实际上下修很难把握,而且目前来看,未来市场大概率走的是牛市,下修和回售价值都会明显下降,所以不能直接和阶段2类比。

二、你假设了10%的可转债alpha,在我看来,在可转债等权指数上做出alpha并不容易。超过年化10%的alpha已经可以算是半专业投资者了,基本上都需要量化模型支持,这个和滚贴水的难度不一样。此外,你都假设了10%的转债轮动alpha,怎么会假设剩余60%的资金没法获得alpha呢?

最简单的北交所打新、REITS打新、冲凉等都是比可转债轮动难度低几个数量级的,光这些做到年化4%以上就非常简单。如果还会些诸如封基、要约、现金选择权、价值选股、ETF套利等其他低风险alpha收益,那最后的收益获取并不会比10%差多少,而稳定性会比可转债好很多。(这里我更看重的是承担单位风险所获得的收益)

三、24年10月31日的时点就是主贴图中可转债定价从底部向上反转的时候,这个时刻开始,可转债的中枢定价开始提升 。我想在那个时候在市场的人都能明显感觉到这点,没有图表观察,最多晚个2~3天,有图表支持的,基本上1~2天就确立买点了。

四、我这里假设的在历史上的任何时刻都是持有100~110价位左右的平衡性转债,对应40%至50%的delta,因为这样才能平行比较相对收益,否则就不是apple to apple的比较了。而且此类转债的定价中期权定价的影响更大,否则偏债将更加偏向信用定价,偏股就更加偏向个股的股价分析,本质上不是我们传统所分析的可转债框架了。

楼主把可转债分为三个阶段。

阶段1:可转债占优期间(绿框期间):2018年.1.1~2021.12.31

阶段2:可转债劣势期间(紫框期间):2022.1.1~2024.10.31

阶段3:24年11月以后至今:

用了40%delta来算,阶段1和阶段3明显可转债占优。阶段2,可转债劣势期间,可转债比40%仓位的股票也差不太多。

可转债轮动带来的alpha和股指贴水类似,毛估估至少在10%。按照40%delta算,股指期货的贴水的40%必然大幅低于可转债的轮动alpha,股指期货方案中还有60%的现金想补上这块难度不小。

从我看来,整个数据反而更加支持无脑一直进行可转债轮动。

另外想请教楼主两个问题:

问题1:这个时间点是如何确定的,尤其是2024.10.31这个时间点;

问题2:40%的delta如何确定的,熊市和牛市我感觉可转债的溢价率变化很大,对应的delta的变化也很大。

赞同来自: hjndhr 、巴依老爷Lagom 、菜叶子w 、jj3323 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

路径依赖太严重了。

可转债因为在A股里独一份的机制优势,养活了大量的“懒”人。

他们不研究策略,也不研究标的,要么抄大v的作业,要么就用公开的那几个策略做无脑轮动。

大多数可转债投资者不具备对多个投资品种综合考量的知识量或者相应的能力。

发现可转债这个品种就是他们人生最大的幸运。

你说性价比,他们也有一套性价比。

可转债的核心价值就是在下跌时体现的,在你的数据里,就表现为回撤永远比正股低。

这就是可转债的核心价值,也是属于可转债投资者的性价比。

只要可转债在规则或监管审批方面,不出现重大变故,他们基本就会“老死”在可转债上了。

因为可转债能让原本属于7的那部分变成1,它确实值得这份信赖。

从我个人的角度看,现在可转债整体性价比下降,主要体现在两个方面体。

一是存量股票池的进攻性变差,涨得好的好票,大多强赎了。留下的大多是歪瓜裂枣,只能等牛市轮动到这些标的上。

二是越来越多的转债并不需要通过强赎解决,有赖账的、有还钱的、有溢价转股的等等。

这两方面叠加就是,好的渐渐走没了,留下差的也没有强赎的指望。

如果不迅速补充新鲜血液的话,可转债的性价比也就越来越差。

当然万物皆周期,物极必反,但不知道要多久之后了。

原文数据:2018年.1.1~2021.12.31转债正股,累计收益44%,最大回撤35.2%;转债指数: 累计收益99.7%,最大回撤12%。2022.1.1~2024.10.31转债正股:累计收益-7.5%,最大回撤38%;转债指数: 累计收益-7.5%,最大回撤23%。24年11月以后至今转债正股:累计收益22.2%,最大回撤21.4%;转债指数: 累计收益17.3%,最大回撤9.2%。无...谢谢分享

赞同来自: 巴依老爷Lagom 、ptcwl 、apple2019 、gaokui16816888 、zddd10 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2018年.1.1~2021.12.31

转债正股,累计收益44%,最大回撤35.2%;转债指数: 累计收益99.7%,最大回撤12%。

2022.1.1~2024.10.31

转债正股:累计收益-7.5%,最大回撤38%;转债指数: 累计收益-7.5%,最大回撤23%。

24年11月以后至今

转债正股:累计收益22.2%,最大回撤21.4%;转债指数: 累计收益17.3%,最大回撤9.2%。

无论哪个时间段,转债都能在基本只有正股一半以下的回撤下,实现至少与正股差不多的收益甚至更高。前段时间有篇价值非常高的帖子,详细记录了贴主及回帖者吃贴水数年来的心路历程,很多人倒在了高回撤的那个点上。30%,40%的回撤现在看只是个数字,但那个时间点对持有者的影响从图表上是感受不到的。知道历史和经历历史完全是两回事。

可转债性价比相对于自身过往是否过高仍可以讨论,但结论中从可转债调整到吃贴水或基金的建议,值得商榷。有这一想法的非常推荐仔细看一下前文提到的吃贴水回顾贴。

京公网安备 11010802031449号

京公网安备 11010802031449号