Edge

Edge Chrome

Chrome Firefox

Firefox发现附近小区,从 23 年到现在跌了 40%,也就是 22、23 年买卖最活跃的时间买房的,首付基本亏完了,算一算大多数房子贷款都会比房产价值高。

再跌是不可避免的,没工作的可能房子不要了也不还了

小白律师 - 跨境证券律师

二拍流拍后法院也不会再执行了,断供者可以一直住在房子里,直到房价再次雄起。

记住,断供不等于被赶出去,被拍卖了才失去居住权。

23年初我们接了一个批量业务,一个国资背景的小贷公司(某央企重孙子辈子公司)被清理非主营业务,要求小贷公司关停,小贷公司只能把处置不了的不良债权(正常债权早就到期终止了)打包卖给第三方。

我们负责对不良债权进行梳理,挨个出具法律意见书,大概有几百笔吧,几乎全都是二拍流拍的,小贷公司也没有办法。

当然人家是央企子公司,可能不敢下黑手。

赞同来自: KiteSonder 、happysam2018 、KevinLe 、秋风客 、梦千夜 、更多 »

没多少,脑子还是清楚的。今天看到数据,华为问界的 40 多万的车,一个星期预定了几万台。能在广州买房的,都是不普通人了,只是流动性不好,砸出来了不好的价格一个星期几万台40多万的车,只能说方差更大了,不能证明都有钱了。

银行也是要看情况的,如果抵押的房产拍卖能够还上全部贷款的,那银行估计也是毫不犹豫的就收房了;反之如果就算收房拍卖也还不上全部贷款的,估计银行就会缓一缓,这样帐面上也好看一点你感觉如果拍卖能还上全部,贷款人还会断供吗?

赞同来自: 风云1699 、yanghongyong 、首席亏钱专家

要说你说的没理吧也有道理,还有这么多人点赞,要说你说的有理吧,合着想买个房有个窝的和投资的赶在一起了,都是买房的错,追求美好生活的错,什么开发商什么资本一点错都没有!就得个个都是股神一眼看N年。都经历过晚买一年十年工资都找补不会来的经历,普通人能咱么办。买房最吸引人的还有一点就是攀比和虚荣心,房子在很多人眼里并不只是一个窝,是一个中国家庭的“爱马仕”。

yanghongyong - 万物皆周期

并不是普遍操作。我高中同桌女同学,去年家里生意失败,房屋抵押贷款被银行起诉了,银行死活不同意展期。逼得找亲戚东拼西凑才没失信。银行也是要看情况的,如果抵押的房产拍卖能够还上全部贷款的,那银行估计也是毫不犹豫的就收房了;反之如果就算收房拍卖也还不上全部贷款的,估计银行就会缓一缓,这样帐面上也好看一点

赞同来自: yanghongyong 、steven1521 、heaven32006

要说你说的没理吧也有道理,还有这么多人点赞,要说你说的有理吧,合着想买个房有个窝的和投资的赶在一起了,都是买房的错,追求美好生活的错,什么开发商什么资本一点错都没有!就得个个都是股神一眼看N年。都经历过晚买一年十年工资都找补不会来的经历,普通人能咱么办。赵兄分析的是因果,你讲的是对错,买不买房都是成年人自己做的选择,哪有什么对错,当时买还是不买心里算计的不都是利益?

小白律师 - 跨境证券律师

赞同来自: Lee97 、bsdplus 、阿戒1899 、franckC 、alongside更多 »

不敢百分百肯定:现在很多面临断供或者已经开始断供的,银行直接打电话给当事人,叫先按月还当月或者当年的利息,本金允许当事人以后再慢慢还(具体细节待双方商量)。毕竟银行都已经不想收房了,法拍房太多了,越多越难处理,银行也在用时间换空间。这样操作的话银行能正常收贷款的利息,上市银行的报表上利润也能正常体现,贷款的质量就自己想了。所以为什么说银行就是一个利润前置风险后置的行业并不是普遍操作。

我高中同桌女同学,去年家里生意失败,房屋抵押贷款被银行起诉了,银行死活不同意展期。逼得找亲戚东拼西凑才没失信。

赞同来自: 作死老专家 、炫彩千纸鹤 、chisj 、Lee97 、yanghongyong 、 、 、更多 »

还有投资属性。房子有居住和投资双重属性,而股票只有投资属性,如果你是拿来住的唯一住房,那这个房子的居住属性比投资属性占比要多很多,也不会因为房价跌了就止损出手。如果是投资的话,现在房地产的行情怕是早就出手套现拿现金在手里了。每当看到还款要30年就想笑,要是真的如此,房价岂能涨这么久?

另外买入方式也不同,股票1手是100股,按股王茅台算也才15万,可是房子是按套算,没有更小的单位了,1套在1线随便就几百万,这几乎是要了1个人差不多是一生的现金流(贷款30年...

实际上,房产增值+工资上涨,3-5年就能把负债部分付清,这才是房价上涨的真是动力。

不要说现在的位置,就是房价再跌一半,30-60岁拿出一半以上收入还房贷也是一件极其愚蠢的事情。

所以,房子主要是赌博属性,不是投资,很多也不适合居住。

其实股票跟房子之间的差异还是可以聊聊的。股票跌30%影响不大,但是房价跌30%,人们却受不了。这是为什么呢?我感觉有以下几点。还有投资属性。房子有居住和投资双重属性,而股票只有投资属性,如果你是拿来住的唯一住房,那这个房子的居住属性比投资属性占比要多很多,也不会因为房价跌了就止损出手。如果是投资的话,现在房地产的行情怕是早就出手套现拿现金在手里了。

第一点,房子自带杠杆。大部分人买房子都是首付30%。也就是三倍杠杆。你如果买股票也三倍杠杆,跌30%就是爆仓。账户清零。你也受不了。

第二点,房子的流动性没有股票好。股票基本上能够随时卖掉。最多也就爆仓了。但是房子卖不掉。比如燕郊的房子跌了50~70%。不光首付跌没了。还...

另外买入方式也不同,股票1手是100股,按股王茅台算也才15万,可是房子是按套算,没有更小的单位了,1套在1线随便就几百万,这几乎是要了1个人差不多是一生的现金流(贷款30年,贷到60岁)。

赞同来自: luckych 、yanghongyong

同意,个人认为现在房价类比股市6000点跌到4000,各方还在出政策稳市场,以现在的消费降级和人口下降水平,等跌到3000点才会有人跳楼。等融资客爆仓再买不迟。对,总感觉市场被政策扭曲了,不知道能不能看到市场回归的那天,毕竟现在一线城市的租息也就1.6%,要60年才回本。这本身就是很反市场的定价,而这还是跌了30%后的,可以想象当时房价顶部有多疯狂..................

赞同来自: songsong0808 、KevinLe 、zyc95 、逆流挽舟 、CAT108 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

5000点跌到3000点我们也没说什么啊,房子早买十几年翻几倍的不是大把的,股民才有多少翻几倍的其实股票跟房子之间的差异还是可以聊聊的。股票跌30%影响不大,但是房价跌30%,人们却受不了。这是为什么呢?我感觉有以下几点。

第一点,房子自带杠杆。大部分人买房子都是首付30%。也就是三倍杠杆。你如果买股票也三倍杠杆,跌30%就是爆仓。账户清零。你也受不了。

第二点,房子的流动性没有股票好。股票基本上能够随时卖掉。最多也就爆仓了。但是房子卖不掉。比如燕郊的房子跌了50~70%。不光首付跌没了。还欠银行一屁股债。你想卖还卖不掉。翻译成股票的就相当于你的股票来了10个跌停。而且你还卖不掉。你说你气死不气?

第3点,房子在中国人的财产中占比极高。有人说房子在中国人资产配比可能到70%。剩下的30%才是存款。股票啊这些。也就是说,买股票基本上没有把自己身家压上去的,股票就算跌30%对人们生活的影响没多大.但是房子是好多人的身家性命,是掏空6个钱包才上车的。。跌了他真的是疼啊。这一点跟美国相反。美国的股票如果爆仓了,美国人的养老基金都没了。

第4点,房地产的周期比股票长。股票的牛熊转换也就是三四年。但是房地产的牛市可以长达20年。20年间消灭了一切看空的人。但是房地产熊市来的时候可能会消灭一代人。我的观察是70后是吃到了房地产牛市的红利的。但是90后就惨点。他们在20多岁房地产最高点的时候买入。我估计能套个20年。

唉,这就太残酷了。一个人一辈子有多少个20年?

说真的这才哪到哪儿啊,顶多算是个大一点的调整而已,你见到炒房客跳楼,断供者自杀的案例吗?没见过才可怕。。。。我敢肯定你说的这种情况是有的,但是我们没有听到。

法拍房百万涛吧,概率↑肯定有想不开的

广州房地产已经接近硬着陆了

政府还在加大力度卖地收割

这么下去再过2-3年,房地产硬着陆是必然出现的了

到时候断供又有啥稀奇的

房子贷了500万,现在市场价200,如果不是体制内的金饭碗,谁还愿意抗?

yanghongyong - 万物皆周期

现在广州的房价真实成交价应该跌倒了2015年,你卖房时你就明白了。买家和中介 都是按照小区最低价还价的,流动性大大不如以前,我天河公园的房子22年最高成交价7万,现在能成交的价格在4万。以广州的工资和经济水平,市中心4万的二手房其实也不便宜(还有20%以上的公摊)

赞同来自: 花过水无痕 、caifeng2018 、chuxingfei 、YEHUA20 、秋风客 、 、更多 »

你们身边真有断供的吗?我身边一个都没有听说过。只是社交媒体上老是看到。一个断供的人,主动说:大家好,我是老赖。

赞同来自: e55555 、iBer 、yjhys 、yanghongyong 、秋风客 、 、 、更多 »

说真的这才哪到哪儿啊,顶多算是个大一点的调整而已,你见到炒房客跳楼,断供者自杀的案例吗?同意,个人认为现在房价类比股市6000点跌到4000,各方还在出政策稳市场,以现在的消费降级和人口下降水平,等跌到3000点才会有人跳楼。等融资客爆仓再买不迟。

yanghongyong - 万物皆周期

中国这种房贷还款体制和房价跌幅没有关系,房价跌幅超过60%也不会造成大面积断供,放弃房产并不能免除还款义务,断供会导致“钱房两空”且背负长期债务。除非确实是经济困难实在没办法了。所以崩盘来得更晚,但来势更猛杀伤力更大

赞同来自: 跑路皮皮 、北昼星 、bluelizard

断供不断供不太容易看出来 我提一个指标放学的时候到小学 幼儿园门口 可能我的样本取样有偏差 我注意到爷爷奶奶接的比例在下降 父母这一辈中年人接的比例在提高 这个数据可以反映出中年人的就业状况永远不要以自己看到的数据说话

赞同来自: 炫彩千纸鹤 、Lee97 、e55555 、跑路皮皮 、Sarge10 、 、 、 、更多 »

不敢百分百肯定:现在很多面临断供或者已经开始断供的,银行直接打电话给当事人,叫先按月还当月或者当年的利息,本金允许当事人以后再慢慢还(具体细节待双方商量)。毕竟银行都已经不想收房了,法拍房太多了,越多越难处理,银行也在用时间换空间。这样操作的话银行能正常收贷款的利息,上市银行的报表上利润也能正常体现,贷款的质量就自己想了。所以为什么说银行就是一个利润前置风险后置的行业1929年美国是发生过资产负债表大规模收缩,导致大规模失业,民众靠之前的储蓄准备维持躺平生活,结果发现银行取不出钱,发生挤兑,一方面是失业,一方面是之前自己的钱取不出来无法用于消费,银行就出现了倒闭潮。直到罗斯福为银行业提供无限流动性,才缓解了民众的恐慌。

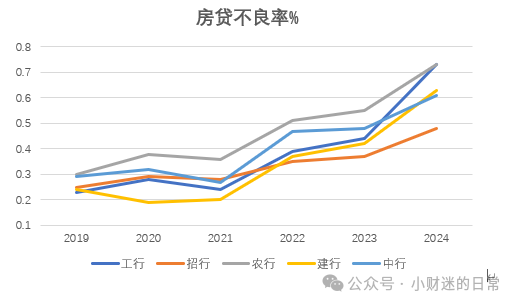

从近六年的年报中提取的,多空自取,不良率普遍涨了大概三倍,也不知道0.7%是高还是低。对于房贷,0.7%的不良率是不高的,主要是因为房贷的利差高。银行内部用FTP在存款和贷款部门间存款转移定价。比如存款部门给到贷款部门FTP是2%(包括活期,定期,大额,结构化存款,通知存款等的综合成本扣除存款部门的经营成本),那么怎么放出去,放出去的价格,风险怎么控制是贷款部门的事。房贷现在平均3-3.5%,现阶段房贷依然是违约率最低的贷款产品,比抵达经营贷,抵押消费贷都要低很多。比无抵押的消费贷前几年4-5%的违约率要低一个数量级。其实现在贷款部门息差非常低,而消费贷的违约率又非常高,风险可不小。

赞同来自: 投资旗舰 、作死老专家 、songsong0808 、gaokui16816888 、zyc95 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

新的住宅标准

一手房vs二手房

二手房不跌谁买?

除了 小孩的学位房;

不婚,婚后不生 ,离婚,孩子的数量是增是减?

放开限购,改善型住房肯定是新房;

ryanxzqn - 错把 β 当成了 α

今天看到数据,华为问界的 40 多万的车,一个星期预定了几万台。

能在广州买房的,都是不普通人了,只是流动性不好,砸出来了不好的价格

京公网安备 11010802031449号

京公网安备 11010802031449号