Edge

Edge Chrome

Chrome Firefox

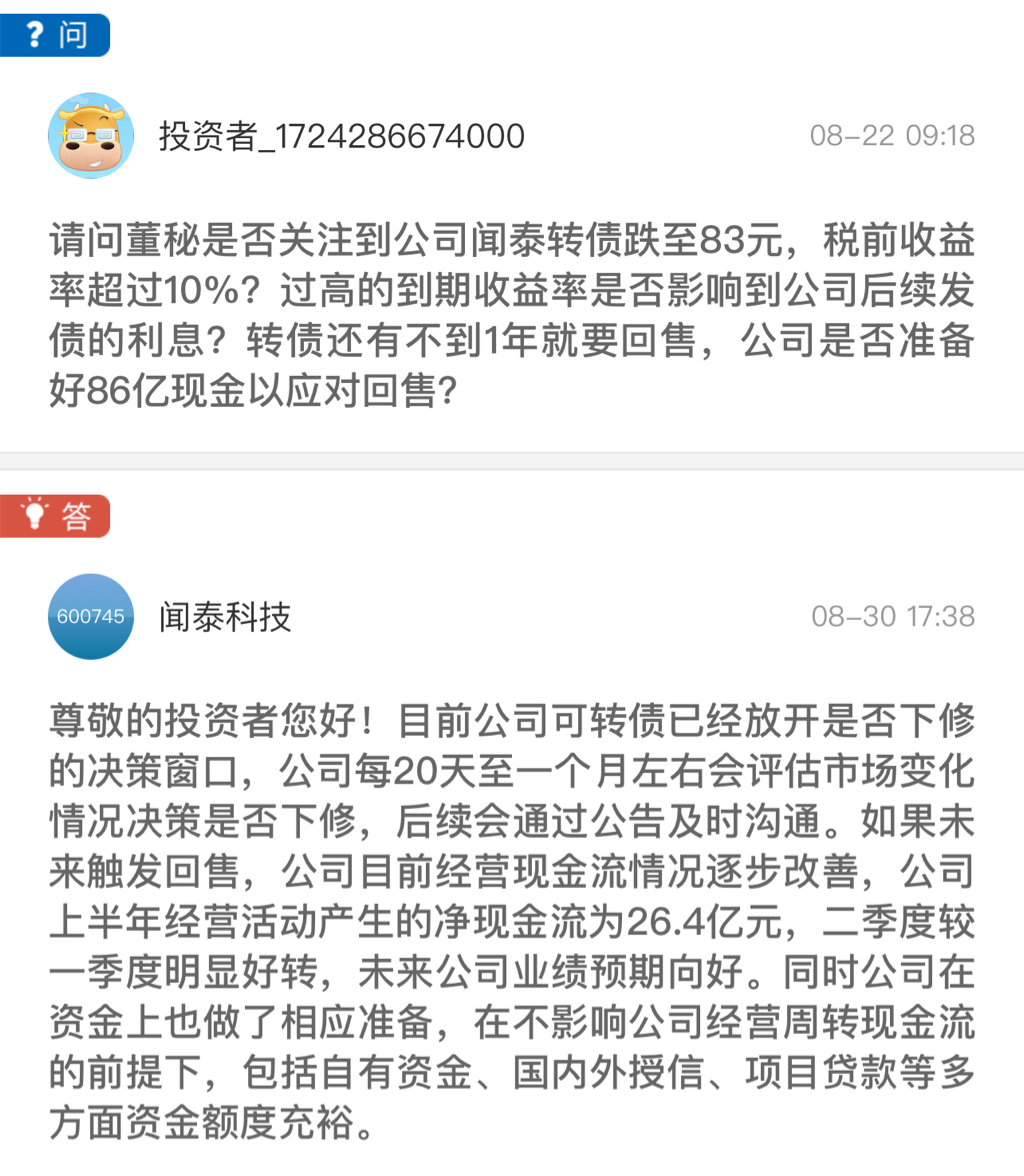

Firefox83块,还有2.9年,资产负债率差不多50%,商誉占57%,没详细看这部分的水分

但就直觉来说,2.9年营收大几百亿的半导体公司应该倒不了吧,毕竟是半导体行业

虽然快下修了,可能又是不修,但是明年压力就大了

最近跟着大势跌了很多,应该是机构减仓清仓导致的

想请教下大家的意见,然后确定是否加仓/减仓

很难理解,6月的时候闻泰转债还在100元以上,那个时候的市场是有效的;8月的时候,仅仅两个月,闻泰85也是有效的;那中间到底发生了什么?很好理解。

就像一年有四季变化,金融市场也有潮起潮落。

市场效率假说,是一个金融产品,短期很容易被操控,中长期很难。在这里,我们不是讨论闻泰的短线价格,而是中期的价格变化。

金融产品并不一定是被(价值)值不值所主导。

在一个流动性匮乏的市场环境,金融产品整体性都会被低估,因为钱少物多。

在一个流动性泛滥的市场环境,金融产品整体性都会被高估,因为钱多物少。

讨论一个金融产品值与不值时,不过要看本身价值,还要放到市场环境中看。

以上言论,仅以短线思维考虑。

赞同来自: horizon668 、速度型高中锋 、zhygurao

赞同来自: horizon668 、跑路皮皮 、好奇心135

alongside - 为无为,事无事,味无味

2.闻泰昆明智能制造产业园项目 30.95

(二期)

3.闻泰印度智能制造产业园项目

4.移动智能终端及配件研发中心建设项目

5.补充流动资金及偿还银行贷款

房地产公司?晕...

赞同来自: 塔塔桔 、积少成多66 、酒圣 、LYXzzz 、深圳的小财迷 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第二,要看持有时间,是长是短。

第三,要看正股表现。

是不是还可能继续对半折,甚至半上加半。还是能冲回去。

很多转债都在正股历史极值下发行的,几年下来,有些股价都快1折了,这样的情况下的下修会扩大几倍当初预期的股份,是股价不能承受之多。

有些当初的发行条款中有不破净的限制,虚高的历史净值会限制下修。

第四,看看这几年这个债流通过程中,大股东有没有恶行。

提个隆22,这货99亿剩余额,溢价率都300%+了,还在100左右晃呢。你要认可市场通常是有效率的话,83的闻泰,不会低估太多。

另外,个人的经验教训。

对我而言,现金替代债是个劣势策略。我曾选择了多种策略进行现金替代管理,在个人现有水平下,都以亏损告终。

呆滞债跌的时候虽少,但涨的时候也小,是随市场同跌同涨。你需要用备用资金的时候,恰恰是市场跌的时候,就先亏一城了。任何债的持仓既会有脉冲的收益,也会有暴雷的风险。持有一在常识下很难大幅上涨的呆滞债,坏的意外并不少。

一鸟在手,胜过十鸟在林。

现金拿在手里才能叫现金,变现后才能拿到的叫资产或交易品。

京公网安备 11010802031449号

京公网安备 11010802031449号