Edge

Edge Chrome

Chrome Firefox

Firefox据新华社,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会11月4日联合发布《个人养老金实施办法》。个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。实行个人账户制,缴费完全由参加人个人承担,年缴纳上限12000元。

个人认为这个政策将对金融市场产生深远影响1、住房公积金和个人养老金都是定向用于某个领域的资金制度安排

2、住房公积金定向投资于房地产

中国的高房价可以说与住房公积金制度没有及时退出有很大的关系。因为每年都有大量的住房公积金强制缴交用于房地产,人们手里有住房公积金,就想着买房,就好比一个人手里有一个锤子,心里就总惦记着钉子一样。

3、个人养老金将定向投资于金融市场。

个人养老金未来会给金融市场每年注入大量资金。根据住建部2022年7月28日公布的数据:全国住房公积金实际在缴人数已达1.64亿人。

假设这些人都参加了个人养老保险,一个月1000,一年就是1.6万亿以上资金的定向配置到金融资产。

个人养老金制度还有一个重大的影响就是,机构的力量成为市场的主力。因为个人养老金是通过机构投资于金融市场的。

需要注意的是,《个人养老金实施办法》规定该办法自发布之日起实施,也就是说今年(2022年)就开始算了,今年投资者就有12000的额度!!!

现在离年底才2个月了,肯定会有高收入人群开始开户缴交。去年我国有6500万的个税缴交人,今年就算其中的2000万人缴,也会带来2400亿资金进入金融市场。

会有多少亿进入股市呢,大家猜猜看?

赞同来自: 惠程工

起征额6w,个税20%档14.4w,一次性年终奖3%,3.6w 专项扣除老人 一个孩子 房贷4.8w 加起来是28.8万。到手年收入超过这个数,才有点吸引力,相当于八折买基金!自己买基金收益不用交税,这个收益提取也要交3%税,虽然8折买,但是长期投资收益不划算!

上面月收入再加1000以上的,到9000的,可能每年省840个税,

上面月收入再加13000的。每年可以省2040,

上面月收入再加10000的,每年可以省2640;

上面月收入再加20000的,每年省3240;

上面月收入再加25000的,每年省3840;

上面月收入以上的,大约可能省5040;

但是这个好处要到退休才领,而且还要每年交12000给基金公司糟蹋,至于退休后能剩多少,就看造化了。呵呵。

赞同来自: zhenglanla

中行来介绍过了,有保本浮动收益5.8%-8%的产品,即最低年收益为5.8%。理论上应该是4.8%,因为是新发,可以做到5.8%,这个保5年。我20%税率,毫无兴趣。毕竟我还有几十年才退休,几十年这个数字可能还要加个5年10年。这么高,能介绍下如何保本

decaf

- 投资不易,机会长存。

- 投资不易,机会长存。

赞同来自: XIAOHULI92 、qgj8848 、好奇心135

赞同来自: Boiledwater

很多年前也有人说公积金对于买房帮助如何如何?我的住房公积金帮助了别人买房;所谓股市公积金也只是帮助托住一系列低估公共事业股而已,有没有收益不好说,傻子才买

今天这个政策其实就是股市的公积金。

不要静态盯着1万2算来算去,设定上限,理论上就证明这是好东西。

赞同来自: zx198066 、XIAOHULI92 、qgj8848 、Boiledwater

今天这个政策其实就是股市的公积金。

不要静态盯着1万2算来算去,设定上限,理论上就证明这是好东西。

赞同来自: 小猫50128015 、王旁青头兼五一 、Ake90 、苦咖啡2022 、pierrekw 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

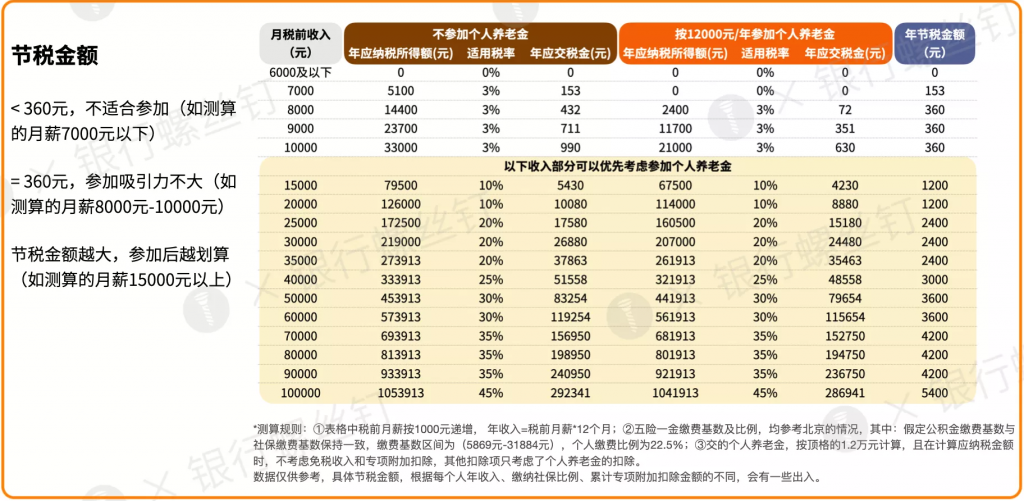

折扣多少?折你的最高工资的边际税率-3%(不考虑复利)。简单来说,对于年薪96万元以上的人,折价率就是45%-3%。66万以上的折35%-3%。42万以上的人折30%-3%。

然后封闭期多久?封闭期长度=退休年龄-你当前年龄

期望回报多少?从历史类似性质的公募基金产品来看,长期中枢大概率年化5-8%。

所以,不考虑投资回报的情况下,越接近退休的,收入越高的人其受益于个人养老金的好处就越大。

假设一个45%边际税率的人,明年退休,丢1万元去个人养老金账户,退休时提取。本来这1万块到手5500元,现在在养老金那里滚了一年,变成9700元(假设投资收益=0%)。那么相当于1年直接赚了(9700-5500)/5500=76%。

但操蛋的是,这个封闭式基金限购1年1.2万元。对于年薪百万的人来说,1年多赚了4200元似乎也没啥感觉。

而如果我现在35岁,大概率延迟到65岁退休,那么就算税收打折了42%,那么退休时摊到每年的年化折价率仅仅只有1.4%而已。

所以,结论就是:

1.对于没有投资能力,但收入基数比较高,或本来就需要强制储蓄买养老金的人来说,这个可能会比直接买基金理财之类的要好那么一点,但也就好那么一点。

2. 对于有理财能力,并自认为长期理财收益能超过年化10%的人来说,在60岁前不要留一分钱到这个养老金账户。

赞同来自: briway 、Boiledwater

中行来介绍过了,有保本浮动收益5.8%-8%的产品,即最低年收益为5.8%。理论上应该是4.8%,因为是新发,可以做到5.8%,这个保5年。我20%税率,毫无兴趣。毕竟我还有几十年才退休,几十年这个数字可能还要加个5年10年。按第一财经的算法,结论如下

由此我们显然可以得出结论:

如果你现在的月收入为5k—8k,个税税率是3%,那无论你的投资收益率有多高,你都无法从个人养老金制度上享受到优惠,跟平常做投资一样。

但如果你的月收入高于8k,个税税率在3%以上,那么你将明显享受到养老金带给你的优惠,且这一优惠会随着你税率,投资收益的提高以及投资年限的增长成倍增加。

理论上应该是4.8%,因为是新发,可以做到5.8%,这个保5年。

我20%税率,毫无兴趣。

毕竟我还有几十年才退休,几十年这个数字可能还要加个5年10年。

这个公积金个人缴纳8k是相当强悍的了,普通公职人员都不可能达到,我猜起码处级以上才可能达到,不具代表性。(刚才我问了我LP,沿海城市教师一名,副高,个人缴纳部分才3000不到)缴纳公积金的基数最高是所在城市平均工资3倍,挣得再多也按这个这个基数交。 这是我们单位的规定,全国性大型央企,员工186万

赞同来自: debtwinner 、zhongfh52 、柯柯123

赞同来自: 大富靠天 、廿年奔波 、hantang001 、debtwinner 、neptunus 、 、 、 、 、 、 、 、 、更多 »

简单的逻辑:现在委托的理财阿,基金阿都是不断暴雷,养老保险就是投资这些标的,为什么养老保险就不暴雷,难道多了一层代理关系,会减少你的判断难度?

赞同来自: 定格无常 、hantang001 、趋势交易者 、fydydhorse 、deepocean更多 »

《个人养老金实施办法》出台仅一周,个人养老金投基金又有新进展!11月11日,多家头部公募发布公告称,公司旗下的养老目标基金将成立个人养老金专属份额Y份额,并对成立后的Y份额管理费、托管费等实施费率优惠,多数产品费率比普通份额打了五折优惠。据记者统计,涉及上述公告的公募基金管理人分别是华夏、易方达、广发、富国、招商、博时、汇添富、南方、鹏华、嘉实、工银瑞信、交银施罗德、景顺长城、中欧、华安、天弘、...中欧那个养老fof不错

赞同来自: xineric

11月11日,多家头部公募发布公告称,公司旗下的养老目标基金将成立个人养老金专属份额Y份额,并对成立后的Y份额管理费、托管费等实施费率优惠,多数产品费率比普通份额打了五折优惠。

据记者统计,涉及上述公告的公募基金管理人分别是华夏、易方达、广发、富国、招商、博时、汇添富、南方、鹏华、嘉实、工银瑞信、交银施罗德、景顺长城、中欧、华安、天弘、银华、建信、万家、大成、中银基金等至少21家基金公司,这些机构将成为首期个人养老金公募产品的基金管理人,也意味着公募基金已经做好了个人养老金产品上的冲刺准备。

公募作为整体存在明显的阿尔法,整体看大概率成立。但最近1-2个年度,偏股基金没有跑过整体市场,基准指数不要用偏大盘的沪深300,而要用国证A指或中证流通,而且最好是全收益。原因可能是市场的小盘风格,更可能来自于公募基金全市场市占率的变动,也就是说市占率达到阶段高峰后,大概率随着市场影响力走低,偏股主动基金跑不过全市场基准指数,然后等下个轮回。

万得偏股基金指数是等权指数,实际加权回报会更低。可比选中证主动股基指数也许更好,但少了偏股混合这块,没有考虑贝塔收益也是个问题。

当然长期看还是看好,具体方法是个大系统,一步步慢慢来

我前面已经说了,基金指数在2003-2017这个周期是失真的,2003万得指数编制时没几个基金, 而2017年底,偏股型基金已经3000+只了, 这种指数涨幅都是严重失真的。公募作为整体存在明显的阿尔法这个理应是常识的东西,即使不看2003年最初阶段的数据,从2016年熔断到现在的偏股基金指数相对于沪深300指数就是存在明显超额收益。

而我给查的数据不是单个基金,而是所有10年以上的全部基金, 以2017年12月31日算, 成立10年以上的偏股型基金共240只, 达到这个收益率的只有9只。

至于单个基金是否赚钱对于我来说压根不重要,我只需要确认一点:公募基金作为整体能够赚钱就可以。这个是偏股基金指数可以告知我的历史经验。

那么对于我来说,剩下的事情就是如何去构建组合去模拟并超越偏股基金指数就行。

我最初的回复的文章链接里面已经给了答案了:嘉实研究阿尔法和富国智诚fof这两个基金是最简单的模拟公募基金整体收益的基金。

当然这是最轻松的,但不会最吻合的,想要更贴合偏股基金指数,用分层抽样法去做配置就是一个思路。

但这就很麻烦了。

最后再强调:我不否认你对于单个基金的数据统计,这是现实,我承认;但我强调的是公募整体的阿尔法收益,这要看指数,至于个人如何取得指数收益,这就是另外的话题了。

赞同来自: free8 、J702961616 、kulersky 、加多加多

个人养老金宣传时高大尚,上班时谈论也光明正大(股票,基金赚钱时敢在单位炫耀的人不多吧,会被人说成不务正业,个人养老金赚钱就不同了,可以没有顾虑的谈论)

只要有长期赚钱效应,明显比存银行强 ,无论能不能抵税,有闲钱的人都会投入,不要小看了国人的从众效应。

养老金组合的稳定性很重要投资,不能有太大的回撤。

赞同来自: kingsonhero 、nkfish

前面的回复打错数字,万得偏股基金指数是从2003年年底算起,不是2013年。我前面已经说了,基金指数在2003-2017这个周期是失真的,2003万得指数编制时没几个基金, 而2017年底,偏股型基金已经3000+只了, 这种指数涨幅都是严重失真的。

然后你回复还是没理清楚偏股基金指数的收益是怎么一回事。

简单来说,你一直能够在任意时间点上按照指数的配置方案进行配置,最终收益自然就是指数的收益。

而偏股基金指数自然包括存续期限短的、已清盘基金,清盘基金现在买不到不代表过去买不到。

引用指数而不是单个基金来表述,那是因为单个基金对于公募整体没有代表性。

而我给查的数据不是单个基金,而是所有10年以上的全部基金, 以2017年12月31日算, 成立10年以上的偏股型基金共240只, 达到这个收益率的只有9只。

京公网安备 11010802031449号

京公网安备 11010802031449号