Edge

Edge Chrome

Chrome Firefox

Firefox2019年底,受论坛主公“天书”兄委托,网友“打新交朋友”邀请我参与“集思录成功投资者访谈”出版活动。由于去年踏空春季行情,全年成绩相比牛人大V们而言落后不少,因此婉拒了这次活动。做为对受邀信任的感恩,我奉献了自己持续十多年做的指数化投资体会,这就有了《年K线战法》这个热门帖子。可以说指数化投资+期权策略运用成就了我的2020年。也可以说这份感恩本身也带给我全年的好运!

2020年我在论坛创立了双帖并行的互动模式,结交了更多的网友,学到了更多的知识,避免了更多的陷阱,获得了更多收益。

感谢你们,2020年有你们,我的投资之路不再坎坷!

感谢你们,2021年我们或许可以一起延续美丽的风景,创造更多的神奇!

2015年开始我在集思录论坛实践期权交易,整个历程都在各个帖子里留下了永久的印记。

感恩网友,回馈朋友,我把自己的一点心得归纳为《期权玩家的七种武器》来和大家分享。

A:期权实战招数:动态永动机策略(远月买深度实值购+近月卖购做德尔塔调节)、静态月季花策略(远月买购+近月卖宽跨)

B:期权内功秘籍:年K线预测和月度股价波动区间预测,ETF基金持仓数据跟踪,股价+VIX指数组合判断,沽购比数据监测

C:期权防身工具:组合保证金(含废纸买权术)

有了上述七种武器,或许每一位行走江湖的同好都可以实现自己的每一个小小目标了。

欢迎南来北往的客官继续在此指点江山,切磋交流,激扬文字,笑傲江湖。

店小二建淞在此祝全体关注帖子的网友健康快乐平安幸福!

以下是相关跟踪数据源的链接:

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

本贴第一次更新:

增加上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: zzczzc666 、三连就对了 、xineric 、大y阿飞 、塔塔桔 、 、 、 、 、更多 »

2021-12-27 1062678.77 年内最高

2021-12-24 1030458.77

50ETF(510050)份额变动

2021-12-27 2067096.68 2019年迄今最高

2021-12-24 1992126.68

持仓沽购比

2021-12-27 50ETF 0.75 300ETF 0.93

2021-12-24 50ETF 0.76 300ETF 0.96

点评:年底机构调仓频频,对于两个权重ETF的加仓(或者股份申购)达到“疯狂”的级别了。300份额即将挑战历史最大值,50份额创牛市以来新高。

赞同来自: neverfailor 、栗子先生没得猫 、春天的雪人 、tommywade 、Ivansaid 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前可以提前分享的要点有这样几个:

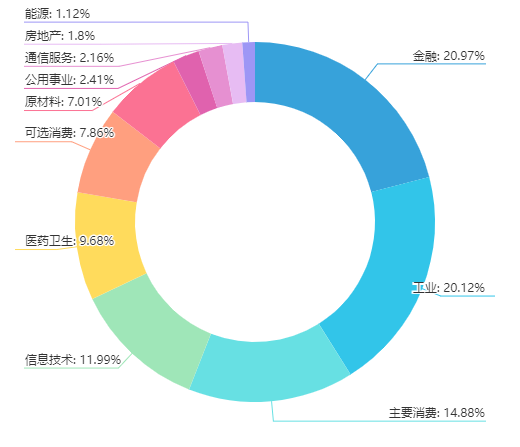

1:这是300指数的行业分布图。如果宁德时代为代表的高估值股明年下跌回归均值的话,金融和大消费行业可以替代。另外医药板块的防御作用也会体现。因此整体估值的下沉不会是单向的。

2:目前市场悲观预期明年的宏观经济。这个可以明确不存在牛市展望,但不代表熊市成为定局。理由就是在货币宽松政策下,经济的下行会导致市场资金缺乏投向,压低实际资金价格(利率),而股市可以成为一个资金吞吐池。相反,只有经济上行了,央行才会提升资金价格打压通胀实施紧缩政策(目前美联储在做,但未必能持续)。

3:明年全年K线一定不会是光头或者光脚图形。就是说一定存在上下影线。

4:因此(此处暂时省略888字),下周见我的公众号:)

赞同来自: 人来人往777 、建淞 、mingmingniu

赞同来自: 宽基er 、拉格纳罗斯 、hshpangpang

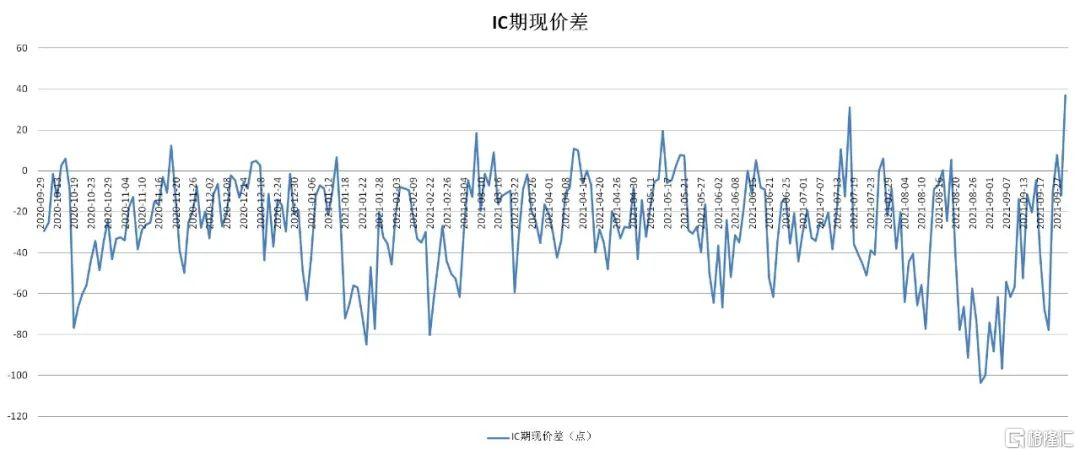

点评:这是我收集保存的中证500期货折溢价历史图谱。数据尾段是今年9月底。对应的分析报告结论是IC出现大幅溢价,后市看涨。各位有兴趣可以对照一下股指K线图。

兄早!套利与否让别人去玩,我请教你一个问题:如果券商刻意在到期日前逼仓(就是你屡次论述的),我们有没有对策来应对?

补充一段:因为有逼仓动作,因此后市股价即使反弹,多头的期权(买购和卖沽)就肯定会滞涨了。

赞同来自: xineric 、callput 、roubo 、zsy343 、ejgnejf 、 、 、 、更多 »

我发现论坛上的讨论可能存在一点误区!

300合约间距过大,不予讨论。

用50举例:1月3700合约收盘0.4295元,内在价值3.7-3.244=0.456元,因此时间价值为-0.026元。

如果买入ETF+买入3400沽+卖3400购可行,这叫套利。

如果买入ETF+买入3700沽=啥?这根本不是保险策略!

所谓保险策略指的是风险可控收益无限,而用深度实值认沽合约这么高的成本去做保险策略收益仅仅是折价收敛,完全是浪费!

举例说明:

买入ETF+买入1月3200沽,盈利点=3.244+0.0333=3.277元

买入ETF+买入1月3700沽,盈利点=3.244+0.4295=3.67元。

诸位一定要搞清楚基本规则!

赞同来自: xineric 、坚持存款 、nevermind2019 、neverfailor 、neptunus 、 、 、更多 »

持仓沽购比

2021-12-22 50ETF 0.76 300ETF 0.98 到期

2021-12-21 50ETF 0.72 300ETF 0.91

50认购减少71万手(行权2.62万)认沽减少46万手(行权4.9万)

300认购减少30.3万(行权1.65万)认沽减少22.8万(行权2.43万)

12月合约为季度长期合约存续时间漫长,导致累积的废纸合约非常多。

我本以为做市券商围剿重点是300的5元合约,现在才发现还包括50的3.25合约(A类非标)

而且进一步发现这些A类合约进入行权的比例很大,说明的确有套保盘操作。增持ETF+买入12月认沽,到期申报行权,ETF转移给了卖沽方。难怪最近50ETF规模暴涨!

Maili - 在投资领域,赚钱谁都能赚,但是,尽量减少回撤,才是真能力。因为跟其他行业不同,在这如果你够激进,有时一次就让你输光。

赞同来自: xineric 、whinbunlee 、壹玖捌 、八月凉

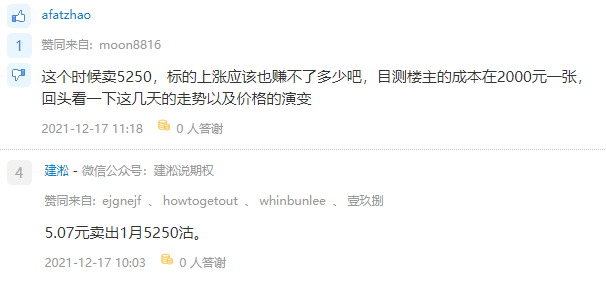

点评:网友的判断没错。我的第一笔1月5250沽卖在5.07元,卖出价0.2元。

到昨天,300ETF4.979元,下跌0.09元。5250沽0.2645元,下跌0.065元。

《天道》里有句话是:比对手多一口气,你就是赢家!

说的就是上述情况:)

赞同来自: 卷钱机 、人来人往777 、栗子先生没得猫 、callput 、ejgnejf更多 »

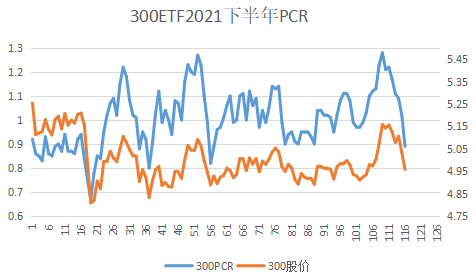

点评:这是1月5250沽的K线图,请注意成交量数据。股价持续上涨后,认沽期权下跌,成交放大,这个就是有买开仓的空方还有多头从5000沽向上移仓的卖开仓交易。

现在股价大跌回来,空方获利平仓在期权上表现为卖出平仓(也可以用卖出开仓节省手续费)。

由于做市商定价原因,此刻出现了折价定位,那么这个期权又吸引了套利盘。就是网友说的买正股+买认沽卖认购。

所以昨天1月5250沽的交易对手包括:原来空方获利的卖方,多方移仓的卖方(包括我),套利的买方。还有一个因素,原来买购做多的看到1月认购溢价更大,或许反过来放弃买权移仓选择卖沽做多,所以卖方多了不就等于保持住折价吗?

不要用折价溢价来判断交易选手的选择是精明还是傻,因为这其中还有博弈方向的因素和套利行为。

认沽期权批量折价意味股价会反转,这个我上月就做过分析了。

一旦股价如期上涨,近月认沽(相比远月)能赚更大的内在价值!

赞同来自: RiverToSea 、neverfailor 、皮叔 、建淞 、liang 、更多 »

赞同来自: zyhsdx 、期权参与者 、壹玖捌

给节俭的集思录网友们提供一组数据:

前10个月,我用5250+4500认沽组合,每组(10手/张)冻结保证金7.6万。

这一次1月组合是5250+4600组合,每组冻结保证金6.6万。

裸卖沽5250的每10手保证金当前大概9.3万元,而且动态上升无顶的。

妙不可言哦:)

- 这个节省了保证金- 可是基本上每期的4500沽都会归零浪费,这也是损失一大笔啊,对比多冻的保证金来说,这块支出更高

赞同来自: liang 、whinbunlee 、xineric 、壹玖捌 、坚持存款 、 、 、 、 、 、更多 »

目前而言,认购买方移仓依旧是支出,这个无解。深度实值认沽也出现价格倒挂,同时平移不是最好的应对。可是我早早就讲过:底仓不赚钱,机动仓网格一定有利润。把网格交易手段和到期移仓结合起来就可以有效果了。

网格开仓1月合约,做对了,平仓12月合约,完成切换。做错了等于加仓,等待下一次。实在没时间了,就在明天中午直接平移即可。

还有一种方式就是做波段,利用反弹先平12月合约,然后在下跌后卖开1月合约。这个操作存在丢失仓位的风险!所以请看官们慎重考虑。

我今天就用这两个方法做切换,可能会出丑,也可以博大家一笑,缓解一下悲观氛围:)

赞同来自: 塔塔桔 、Ivansaid 、moon8816 、栗子先生没得猫 、callput 、 、 、 、 、更多 »

2020-07-13 947838.77

2020-07-10 962418.77

2020-07-09 947208.77

2020-07-08 970698.77

2020-07-07 958908.77

2020-07-06 891228.77

2020-07-03 839298.77

2020-07-02 822108.77

2020-07-01 801498.77

2020-06-30 816978.77

2020-06-29 845238.77

2020-06-24 846138.77

2020-06-23 868818.77

2020-06-22 886728.77

2020-06-19 900408.77

点评:这是去年6-7月的ETF基金变动。很明显,股价上涨基金减持,到股价暴涨到高位,基金份额再次回升,结果顶部到了。我们这一次基金份额体现的是只加码无减持,尽管波动剧烈,但份额变动是单边上升的。

赞同来自: 集XFD 、newsu 、moon8816 、栗子先生没得猫 、callput 、 、 、 、 、更多 »

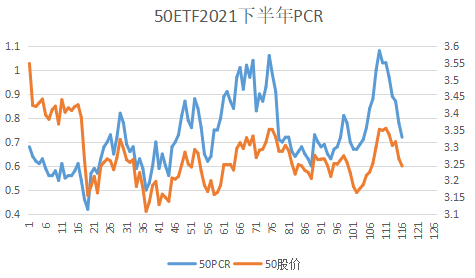

点评:这是我保存的去年7月行情阶段的VIX图谱,间接替代隐波图参考。根据我追踪的数据,去年6月底的行情实际是场内玩家错判,场外资金突然涌入造成的。也就是说,发动之前不应该是强烈看涨而是看阶段性顶部的偏空情绪。此刻对应期权的话,应该是认购折价认沽溢价。后来暴涨之后隐波急剧涨升,场内情绪激动结果阶段性顶部出现了。此刻反应的应该是认购溢价认沽折价期指升水。

对于我来讲,在研判一个指标信号时经常把股价位置纳入考察,这样的组合可以使得判断更准确。单单看贴水升水吃折价卖溢价这样的行为实际并不可靠。

赞同来自: 塔塔桔 、moon8816 、栗子先生没得猫 、callput 、人来人往777 、 、 、 、更多 »

300ETF(510300)份额变动

2021-12-20 1053318.77

2021-12-17 985368.77

50ETF(510050)份额变动

2021-12-20 2028486.68 2019年迄今最高

2021-12-17 1977546.68

点评:昨天大家讨论期指升水,这边期权玩家们和基金们已经给出答案了。今年市场多了一种力量名字叫量化对冲。所以初期做多个股+开指数空单会导致贴水,那么反过来平仓就等于卖出股票+平仓空单,这不就是升水的原因吗?中小盘股一旦失去流动性,量化们是会反手做多(实际是空单获利平仓)大盘指数的呀。

京公网安备 11010802031449号

京公网安备 11010802031449号