Edge

Edge Chrome

Chrome Firefox

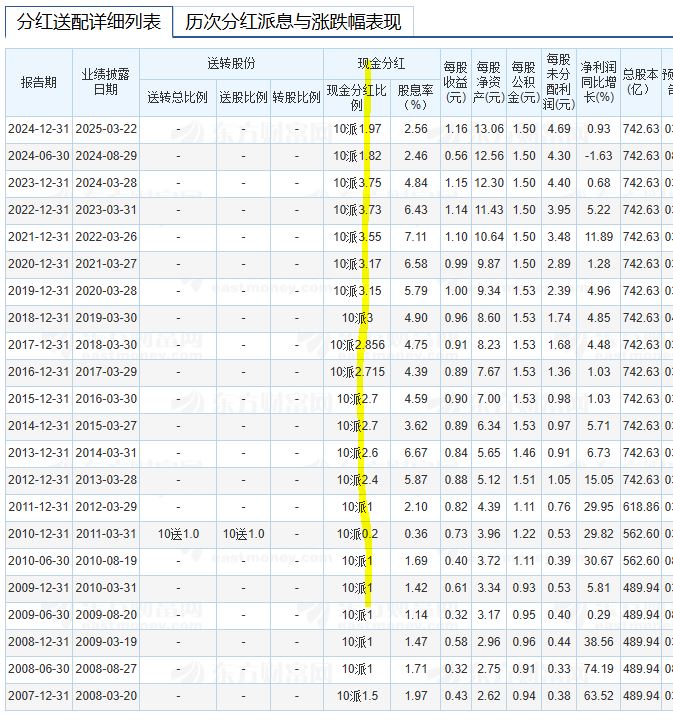

Firefox我看是比大部分银行高估吧,看看江苏银行今年半年报每股收益比两年前还低哦。没仔细搜索它的数据,看下去年底的每股收益是1.65,今年半年是1.03/股。去年底至今它的总股本没变化,今年全年的业绩不可能低于1.65/股吧。去年共计分红0.52/股,假设今年的分红一样水平,以今天收盘价计的股息率是4.7%,稍为提高一下分红水平就去到5%的股息了。市盈率就不算了。GDP增速高于全国平均水平的经济大省的最大本地银行,有这样的股息率我很满意了。总资产都快赶上平安银行了,看看平安的业绩是个啥。继续坚持我的观点,以搞经济大省的优质城商行为主。最近回调是难得的补仓机会。

F兄,你和隔壁某球那个谷子地,在我看来都是专业研究银行股的大V。在谷子的眼里招行永远是宇宙第一行,其他的银行大多不是垃圾就是各种问题一大堆的。最近几年你的重仓一直是华夏银行吧。看看过去5年的数据,从2021年开盘算起,招行到今日收盘的涨幅是22.8%,华夏是64%,江苏银行是168%。在这5年里江苏银行搞了2次融资,一次配股,一次可转债。

赞同来自: iono 、塔塔桔 、franckC 、basementkids 、happysam2018 、 、 、 、 、更多 »

推算可比利润为 267.25 ,推算公告利润为 277.94 ,实际为248.70 ,大幅差于预期。

推算可比股东权益为 4474.3 ,推算公告股东权益为 5181.94 ,实际为5100.62 ,巨幅差于预期。

不良率之前为 1.056449 %,现在为 1.052340% ,略好于预期。

不良率2之前为 1.785008 %,现在为 1.822973% ,差于预期。

拨备比之前为 2.498774 %,现在为 2.509639% ,好于预期。

原充足率 13.44 10.99 9.41 ,现充足率 13.26 10.85 9.31,充足率下降。

中期每股分红0.236元,去年分红0.249元,分红下降。

贷款 34084.98 贷款收缩。

不良 358.69

拨备 855.41

重组贷款 382.81

逾期90 238.55

总体巨幅差于预期

平安银行2025年一季报公允价值变动是-30.80亿(去年同期15.72亿),2025二季度是-16.65亿(去年同期是24.24亿),看来低位割债更厉害。

赞同来自: happysam2018 、laolii

江苏银行的核心充足率和拨备覆盖率下降较快,估计明年又要来再融资。不过目前以他的业绩和股息,相对其他银行是低估的,年内无忧,下周一加仓我看是比大部分银行高估吧,看看江苏银行今年半年报每股收益比两年前还低哦。

赞同来自: franckC 、不虚不实 、laolii 、happysam2018 、gaokui16816888更多 »

推算可比利润为 184.38 ,推算公告利润为 194.6818 ,实际为202.38459 ,好于预期。

推算可比股东权益为 2504.57 ,推算公告股东权益为 3312.30 ,实际为 3294.55204,差于预期。

不良率之前为 0.858254 %,现在为 0.836144% ,好于预期。

不良率2之前为 0.722087 %,现在为0.744834% ,差于预期。

拨备比之前为 2.94819 %,现在为2.767841% ,大幅差于预期。

原充足率 11.95 10.77 8.36 ,现充足率 12.36 11.17 8.49 有所增长。

贷款 24300.10154

不良 203.18393

拨备 =658.76467+13.82343

重组贷款 23.64954

逾期90 157.34586

总体差于预期

赞同来自: 白龙吟 、塔塔桔 、不虚不实 、我心安然 、laolii 、 、更多 »

江苏银行2020年4月发行了200亿永续债,每五年可以赎回,也就是今年可以赎回。这次赎回了,却没有任何公告。

只能从半年报期末发行在外的永续债情况表里可以看出这笔2020年发行的已经没有了。看起来发公告的人有些马虎。

今年一季度国债暴跌,二季度又涨了回来。相关涨跌我觉得可以参考政金债券etf(511520)的涨跌,二季度末应该创新高的。

江苏银行2025年一季报,公允价值变动为-16.46亿(去年是18.36亿)。半年报公允价值变动是-2.26亿,没转正,可能是低位割肉了。

而江阴银行一季报公允价值变动是负数,二季度公允价值变动是正数了。

以20年的时间看,银行股除了07年涨到不看股息,其他时间即是是熊市也会被拿来稳定指数,所以大银行下跌空间有限这种拉抬股价操作谁负责接货? 1991年接的货何时出货? 啥价格出的货?

1991年深交所刚开张的时候股市一泻千里,深交所总经理就是拉深发展(平安银行)救市的

从此之后,每次熊市拉银行股救市成了A股的光荣传统

做空银行股就是和A股传统作对手盘≈和印钞机对赌

littleboy886 - 每天刷公告才是正经

银行板块,这段时间大部分的都在下跌调整,只有农业银行一直很坚挺,可是股息都已经下降到3.5%左右了,我之前融券做空的农业银行,已经亏损了十几个点,坚信抱团一定会瓦解,后期一定会调整。大家如何看待农业银行的异常表现?以20年的时间看,银行股除了07年涨到不看股息,其他时间即是是熊市也会被拿来稳定指数,所以大银行下跌空间有限

1991年深交所刚开张的时候股市一泻千里,深交所总经理就是拉深发展(平安银行)救市的

从此之后,每次熊市拉银行股救市成了A股的光荣传统

做空银行股就是和A股传统作对手盘≈和印钞机对赌

Twenty - 助力中国半导体技术突围

赞同来自: happysam2018 、laolii

8月12日,财政部等九部门联合印发 《服务业经营主体贷款贴息政策实施方案》(以下简称《实施方案》),八类服务业经营主体贷款可享年贴息1%。对贷款贴息政策支持范围、贴息标准、贷款经办银行、贷款流程、贴息流程和监督管理等进行了明确。《实施方案》还列出了贷款经办银行名单,共计21家全国性银行,包括3家政策性银行(国家开发银行、中国进出口银行、中国农业发展银行)、6家国有行(工商银行、农业银行、中国银行、...没有城商行和农商行的事儿。

我持有宁波银行/上海银行/北京银行,这几家银行今天估计要吃面了。

赞同来自: happysam2018 、cdhr

8月12日,财政部等九部门联合印发 《服务业经营主体贷款贴息政策实施方案》(以下简称《实施方案》),八类服务业经营主体贷款可享年贴息1%。对贷款贴息政策支持范围、贴息标准、贷款经办银行、贷款流程、贴息流程和监督管理等进行了明确。《实施方案》还列出了贷款经办银行名单,共计21家全国性银行,包括3家政策性银行(国家开发银行、中国进出口银行、中国农业发展银行)、6家国有行(工商银行、农业银行、中国银行、...我持有 工商银行、农业银行、中国银行、建设银行、中信银行、招商银行、兴业银行、平安银行、浦发银行、浙商银行

赞同来自: 河南工程大学生 、duiry 、夜夜无眠 、塔塔桔 、iono 、 、 、 、 、 、 、更多 »

利好21个银行,利空其他银行

赞同来自: happysam2018 、且在路上

我也同样持有被套;当时买入正股的逻辑是希望它能复刻浦发,持有转债的机构只要正股维持住转股价3.65就会有转股意愿;而且它是江苏省内5家上市农商行里PB最低的;但该行的基本面也是比较堪忧的。但事与愿违啊基于有人来抬轿子,而不是基于股票的公司本质来买,赚钱会比较难。

赞同来自: laplace 、happysam2018 、franckC 、ASC1975 、iono 、 、 、 、 、 、 、 、更多 »

推算可比利润为 257.06 ,推算公告利润为 275.07 ,实际为 297.37,好于预期。

推算可比股东权益为 6821.84 ,推算公告股东权益为 7961.96 ,实际为7928.55 ,差于预期。

不良率之前为 1.331223 %,现在为 1.31%,好于预期。

拨备比之前为 2.489253 %,现在为 2.541007%,好于预期。

原充足率 12.98 9.88 8.79 ,现充足率无

贷款 56,349.31

不良率 1.31%

拨备覆盖率 193.97%

总体好于预期

不过提醒大家注意的是浦发银行2025年半年每股收益还低于2022年半年报。总体看3年没增长了。

价格却比三年前已经翻倍。

赞同来自: deelor 、火锅008 、行不改姓的老鬼 、狂奔的奶牛 、Twenty 、 、 、 、 、 、 、更多 »

推算可比利润为 135.90 ,推算公告利润为 140.97 ,实际为 147.72,好于预期。

推算可比股东权益为 2205.08 ,推算公告股东权益为 2460.86 ,实际为2447.89 ,差于预期。

不良率之前为 0.759617 %,现在为 0.76%,持平。

拨备比之前为 2.814893 %,现在为2.84362% ,好于预期。

原充足率 14.94 10.44 9.32 ,现充足率 15.21 10.75 9.65

贷款 16,732.13

不良 0.76%

拨备比 =0.76%*374.16%

以往宁波银行的惯例是每年7月分红,半年报股东权益包含分红款(其他行就算7月分红,股东权益也不包含分红款)

今年大概率也是如此,股东权益本来就差于预期,如果还包括分红款,那么就是远远差于预期。

交行之前再融资已经是10多年前的事了,那个时候银行还是高速增长期,而且再融资高于每股净资产或者接近每股净资产。比如兴业银行的再融资。

今年的定向增发远低于净资产了,你再来看看明年分红降不降吧。

从1995-2015,它从福建走向全国。不停在各大省会城市、经济发达地区设分行。设立一个分行级机构,就需要大量资本金。随之而来的,是利润连年递增。那么这样的再融资对股东实质上就是利好。不用过分关注报表指标,有些是业务发展必须的。其他股份行基本也是一个路径。“买股票就是买企业”

2015年后,这种全国布局才基本结束。对资本的需求下降了。但是,你也可以看到,它的利润增速也明显放缓。

现在的城商行有些是再复制当年股份行的扩张路径,但是受地域局限,撑死就是一亩三分地。

不是股价超转股价的问题,是基于现在兴业PB小于1的情况下,他直接债转股算账是非常划算的你没明白我意思。福建省财政厅不像我们个人投资者,它根本不关心在兴业上赚多少钱。相比之下,掌握更多股权,它还上点心。2025年上半年转股,比放在2025分红后或者2026年分红后转,它获得股权少了。这是一,对它来说是不利。

你也说了,福建省财政厅是兴业的大股东,对兴业有实质性影响力,可以作为长期投资并表的

那么他在计算资产的时候,是按照兴业银行的净资产来算的,这种情况下,可转债虽然溢价但转股后并没有超过1PB,在大股东眼里这就是8毛钱买了个东西立马按1块钱算,当年实现资产增值25%。

再说了,兴业银行补充资本金之后经营好了,是不是...

第二、财政厅和兴业是同级兄弟单位。安排2025年分红前转,这事他们早商量过的。证据在年报里,我前两天帖子里说:年报提到“分红前转股,不降低2024年度的每股分红。”这句专门为今年财政厅转股而设。

第三、估计今年提前赎回也是计划中的事情。象这种股票,可流通的实际数量没多少,很多是融资仓。想拉到多少是多少。只是大股东不希望涨,低PB长期收益才最有利,这情况和当年封闭式基金一个道理。很多银行股是类似的。四大行,撑死也就5%股票在流通。

赞同来自: iono 、laolii 、eline55 、happysam2018 、gaokui16816888更多 »

交通银行的频繁大规模增发股权融资并不影响它的每股分红持续提升交行之前再融资已经是10多年前的事了,那个时候银行还是高速增长期,而且再融资高于每股净资产或者接近每股净资产。

所以结论: 增发扩股并不可怕

今年的定向增发远低于净资产了,你再来看看明年分红降不降吧。

赞同来自: iono 、laolii 、gaokui16816888 、wind2012 、happysam2018 、更多 »

同意以上观点。我肯定站在老股东,小股东的角度看问题。

每个市场的参与者都有自己的利益诉求。在讨论问题时,站在不同的利益方,就不同的损益,还跨越时空进行比较,容易形成鸡同鸭讲的争论。

在这个江湖,作为一个投资者,就一件事情,总体是有利还是有害的判断,就可以了。既要,,,又要,,,也不现实。

感谢F大和层主的分享!

股价远低于净资产发可转债,远远比华夏银行那样,大股东高于股价200%参与定增要差得多得多。

如果当年华夏银行,不是高于股价200%定增,而是发行可转债,那么大股东花同样的钱,可以多几倍股份,对于小股东好坏,还不清楚?

赞同来自: ypcypc 、iono 、laolii 、duiry 、乐鱼之乐 、 、 、 、 、 、 、 、 、更多 »

股市就是国家开设的融资场所,如果这样说的话,几乎所有的股票都不是好股票了,因为多数股票上市后都会一再、再二,再三融资的。那些招行粉丝说是这世上只有两种银行,就是招行和其他银行。因为招行近年10多年没有再融资了。这么高的相对估值,如果哪天招行也出融资公告,估计那些粉丝会哭爹骂娘。没错之前有人统计过,95%的股票并不贡献财富。是从市场吸血。

所以这市场上绝大部分股票我不碰,也就是参与一下网下打新,他们吸血的时候,我顺便也吸一点。

另外我的系统显示招行,2010年有配股,2013年有配股再融资。

当年民生银行如日中天的时候,也一样,民生的粉丝说,是有民生银行和其他银行。有什么稀奇。

天地不仁,以万物为刍狗:在台上万民朝拜,下台了,任何人都可以踩踏。基本都差不多。

赞同来自: laolii

其他银行的我没关注,不敢乱说。我们以兴业银行为例说一说它的可转债。同意以上观点。

2021年,发行可转债时候,基本情况是这样:

1、兴业银行2021年之前年度,每年利润增长,21年同比增24%;

2、发行时候,正股价19.07收盘,当年的分红率是27.5%左右,分红1.035元。而当时投资者可参考的前一年度,即2020年,分红率是26%,分0.8元。转股价24.48,经过每年分红调低,到今天转股价是21.19。...

每个市场的参与者都有自己的利益诉求。在讨论问题时,站在不同的利益方,就不同的损益,还跨越时空进行比较,容易形成鸡同鸭讲的争论。

在这个江湖,作为一个投资者,就一件事情,总体是有利还是有害的判断,就可以了。既要,,,又要,,,也不现实。

感谢F大和层主的分享!

赞同来自: laolii

银行股价远低于净资产的时候发行可转债就是重大利空。股市就是国家开设的融资场所,如果这样说的话,几乎所有的股票都不是好股票了,因为多数股票上市后都会一再、再二,再三融资的。那些招行粉丝说是这世上只有两种银行,就是招行和其他银行。因为招行近年10多年没有再融资了。这么高的相对估值,如果哪天招行也出融资公告,估计那些粉丝会哭爹骂娘。

发行的可转债,原始股东可以参与,非原始股东也可以参与一部分,至少这部分被摊薄了。

原始股东参与的部分,就相当一次股价低于净资产时候的配股。

低于净资产配股就是反向分红。

总之严重利空。

不过这个股市很魔幻,大部分人好坏根本分不清。所以大部分人亏钱。

赞同来自: 行不改姓的老鬼 、laolii 、差一点儿 、kolanta

对于福建省财政厅,它手上可转债不会卖也不能卖,它迟早都得转,所以,股价一超转股价,就转了。这样决策人没责任。不是股价超转股价的问题,是基于现在兴业PB小于1的情况下,他直接债转股算账是非常划算的

相比收益,大股东更关心持股比例。福建省财政厅以不到2亿投入,37年取得1万亿的投资收益。历时37年,年复合增长超过25%。但是但是,这是极其次要的。

你也说了,福建省财政厅是兴业的大股东,对兴业有实质性影响力,可以作为长期投资并表的

那么他在计算资产的时候,是按照兴业银行的净资产来算的,这种情况下,可转债虽然溢价但转股后并没有超过1PB,在大股东眼里这就是8毛钱买了个东西立马按1块钱算,当年实现资产增值25%。

再说了,兴业银行补充资本金之后经营好了,是不是要给当地交税收?

这部分的税收是不是也进到了福建省财政厅的口袋里?

市场是复杂的,各个角色在自己的角度上都会选择对自己相对最有利的处理方式

银行股价远低于净资产的时候发行可转债就是重大利空。其他银行的我没关注,不敢乱说。我们以兴业银行为例说一说它的可转债。

发行的可转债,原始股东可以参与,非原始股东也可以参与一部分,至少这部分被摊薄了。

原始股东参与的部分,就相当一次股价低于净资产时候的配股。

低于净资产配股就是反向分红。

总之严重利空。

不过这个股市很魔幻,大部分人好坏根本分不清。所以大部分人亏钱。

2021年,发行可转债时候,基本情况是这样:

1、兴业银行2021年之前年度,每年利润增长,21年同比增24%;

2、发行时候,正股价19.07收盘,当年的分红率是27.5%左右,分红1.035元。而当时投资者可参考的前一年度,即2020年,分红率是26%,分0.8元。转股价24.48,经过每年分红调低,到今天转股价是21.19。

3、2021-2024,兴业银行平均ROE为11%。

根据以上,我们假设兴业银行发债后,停止了利润增长,保持原来一切经营状态,持续六年。

那么,就可以得出如下结论:

向包括原股东在内的投资者借款500亿,相当于大约每持有一股兴业银行的股东,向社会借2.5元。这借款的成本,是可转债的历年利率+(26%-30%的分红率)。比如2021年利率0.2%、2024年,利率1.5%。

站在2021年借款的时候,对企业经营者和持股股东,这明显是份有利的借款合同。因为支付的成本,远低于收益。比如现在2024年,收益大约10%(净资产收益率),成本大约4.5%(1.5%+净资产收益率*30%)。在2021-2023年度,成本更低一些。那你就说是借还是不借?答案是肯定。

以上的利弊分析,讲的是发债环节,与PB一点儿关系都没有,所以不存在“低于净资产发可转债是利空”这么个说法。

下面,我们说说提前赎回。

可转债存续期是六年。最后一年,票面利率最高,达到6%,还有不转股追加6%补充利率的说法,再叠加分红率,成本就很高了。因此,作为企业本着对股东负责任态度,要尽量争取在第五年之前即2026年底提前赎回,这对企业对股东都是最有利的。上述,是市场对可转债提前强赎预期很高的原因。今天,快到期了,或者要提前赎回了。相当于你持有一股要还4年半前借的2.5元。你肯定不能赖账吧,2.5元我不还了?其实用“摊薄”这个词容易产生误解。因为这500亿本来就是借来的,只是暂时反映在资产负债端,到期肯定要移除。它在4年半时间里,已经为企业和持股人创造了超额收益。

还,有两种办法:一是你真金白银还了。第二种就是转股:兴业银行说我是大企业,我常年累月被老赖拖欠,没办法的办法,对老赖们实施债转股。这回我来当回老赖,真金白银不用出了,可转债持有人你也转股,让我也赖一把爽一把。你现在是兴业银行持有人,你跟着赖一把爽一把还是更愿意掏一股2.5元做个更加遵纪守法的公民?你自己选吧。

所以以大幅低于多年平均ROE成本在社会上融资,比如可转债、永续债、优先股、净资产上方增发,都是大利好!

绝大多人,你借不到2.5元,也没资格当老赖。

最后我总结一句:对招商银行(SH600036) 兴业银行 工商银行(SH601398) 这样的企业,你相信它的经营者就可以了。

以上个人观点,供F大参考。

赞同来自: laolii

转债转股后,很多行马上降低了每股分红额,立竿见影的减少。银行正股分红下调对应可转债转股价是个bug来着

看看今年的南京银行因为可转债巨额转股下调每股分红。

看看以往中信银行因为可转债巨额转股下调每股分红。

还有成都银行,去年可转债转股后下调每股分红,然后今年分红还低于去年。

事实清清楚楚

可转债你不能只算利息,股票每次分红可转债转股价都下调一次,吸血老股东一次。

可转债发行多年后,因为分红转股价不断调低。这些你不算?

另外目前银行大部分利润是...

本来银行正股分红要缴20%的红利税,但是在对应可转债这里其实是直接下调转股价,相当于动态的把这个红利直接以价格下调的方式给了持有者

而可转债的买卖成本远低于正股

可转债还有0.6%-2%的利息,以前投资者根本不看重这个

但考虑到银行类转债的评级和现阶段市场的利率水平,这部分收益现在已经不能忽略了

南银转债前段时间就有类似的情况,转债比正股折价,然后转债又要付息

卖出正股买入转债吃到利息之后再转股,这样做既获得了折价又拿到了利息,实现了相对正股的超额

既然银行类转债有这么多bug设定,打不过就加入嘛,投资者又不会跟钱过不去,对吧

京公网安备 11010802031449号

京公网安备 11010802031449号