Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: happysam2018 、laolii

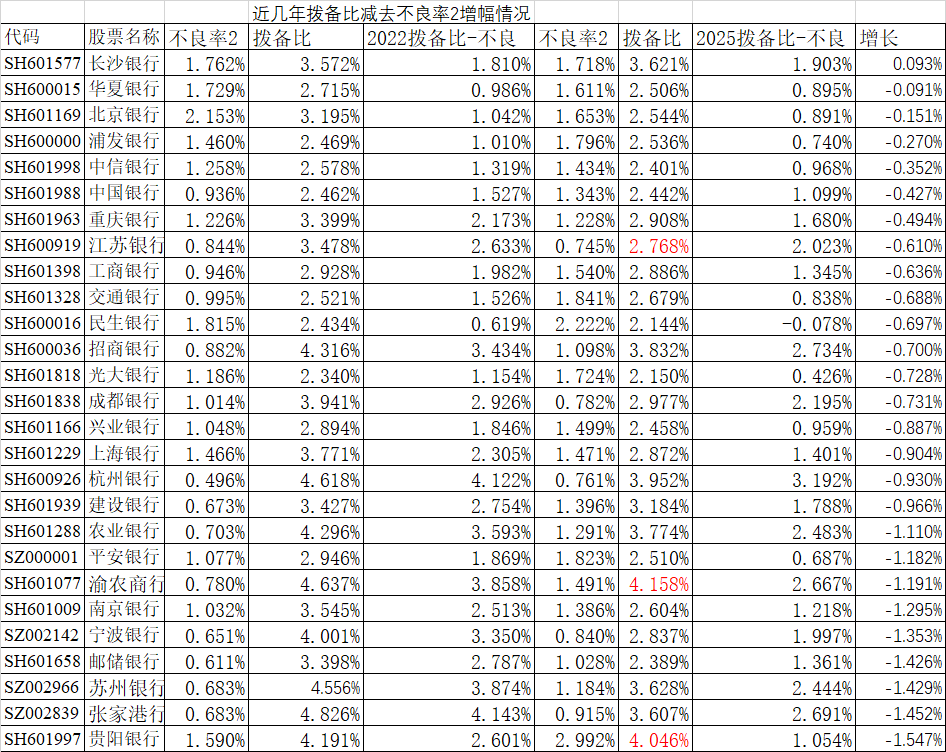

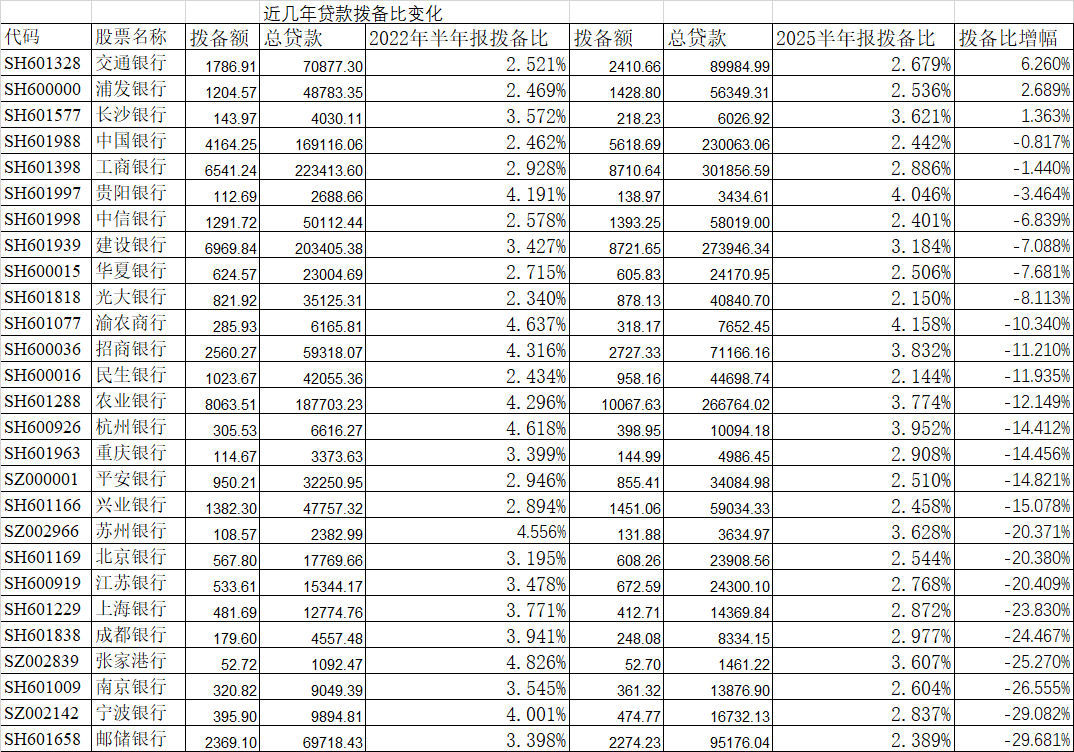

再来看看银行的一个利润调节工具----拨备的情况,因为如果把不良全部核销,那么拨备覆盖率可以是无穷大,所以我系统不考察拨备覆盖率,只考察贷款拨备比。比较一下:为什么使用2022年的数据呢?

赞同来自: 飞奔的犀牛 、大千千 、塔塔桔 、happysam2018 、J639659870 、更多 »

现在再来一个表格,同时考虑不良率2和贷款拨备比:

赞同来自: happysam2018 、laolii 、差一点儿 、luckzpz

赞同来自: drzb 、gaokui16816888 、happysam2018 、ASC1975 、laolii 、更多 »

惊奇的发现那个pb倒数的行,还是出现在实际不良率变好的行的前列。

赞同来自: 天地玄黄宇宙洪 、塔塔桔 、happysam2018 、laolii 、dongzhouwang 、更多 »

赞同来自: 塔塔桔 、happysam2018 、我丢了 、youdanglangzi 、laolii更多 »

不得不怀疑银行赚的真是假钱,好不容易涨了一段时间,如今又会回去了。

赞同来自: happysam2018 、laolii

反正最后搞崩了,由国家买单国家9。

近期的典型 山高控股,竟然还是国企股,却玩早就玩烂的庄股套路。更何况那些非国企股了。

跬步致远

- 不积跬步无以至千里

- 不积跬步无以至千里

赞同来自: happysam2018 、跑路皮皮 、laolii

吴清表示,资本市场服务科技创新跑出“加速度”,资本市场含“科”量上升,目前A股科技板块市值占比超过1/4,已明显高于银行、房地产行业市值合计占比。市值前50名公司中科技企业从“十三五”末的18家提升至当前的24家。A的假科技超过银行和地产合计,那危险随时来到。

赞同来自: 塔塔桔 、happysam2018 、laolii 、lansehaiyang88

赞同来自: IOne0 、davyzhu 、laolii 、happysam2018 、pppppp 、更多 »

改制度?太天真。到底谁天真?

制度也是分等级的。

分红制度,上市公司自己就能定。

熔断政策本质是交易制度,证监会一句话的事情。

减少注册资本的规定,是公司法的要求。公司法属于基础立法,修改需要全国人大常委会。级别比你说的那两个例子高了不知哪里去了

再给你学习一遍公司法:

第二百二十四条 公司减少注册资本,应当编制资产负债表及财产清单。

公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在...

想想存量贷款利率说改就改,股东利益是不是少了,符合合同法吗?

国务院一条指令就够了。

赞同来自: laolii 、happysam2018 、homanking 、davyzhu 、lixianghui1982 、更多 »

改制度?太天真。之前规定国有企业增发不能低于最近一期审计净资产。

制度也是分等级的。

分红制度,上市公司自己就能定。

熔断政策本质是交易制度,证监会一句话的事情。

减少注册资本的规定,是公司法的要求。公司法属于基础立法,修改需要全国人大常委会。级别比你说的那两个例子高了不知哪里去了

再给你学习一遍公司法:

第二百二十四条 公司减少注册资本,应当编制资产负债表及财产清单。

公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在...

最近不是也被改了吗?多大的事?很多法律都有一条国务院另行规定的除外,公司法也有。

赞同来自: J639659870 、duiry 、Campanella 、goalsum 、laolii 、 、更多 »

制度不能改吗?改制度?太天真。

比如之前中国的银行一年就一次分红,现在很多两次了。

在比如熔断政策还改来改去呢。

制度也是分等级的。

分红制度,上市公司自己就能定。

熔断政策本质是交易制度,证监会一句话的事情。

减少注册资本的规定,是公司法的要求。公司法属于基础立法,修改需要全国人大常委会。级别比你说的那两个例子高了不知哪里去了

再给你学习一遍公司法:

第二百二十四条 公司减少注册资本,应当编制资产负债表及财产清单。

公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上或者国家企业信用信息公示系统公告。债权人自接到通知之日起三十日内,未接到通知的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。

这个制度的订立是有充分理由的,主要是保护债权人特别是银行的利益。如果看不懂,多看几遍。这个制度本身,银行就是最大受益者。

唯一的不利,就是如果某家大银行想发个减资公告,由于储户有权提前兑付,基本上可以确定会弄出一场人为的金融危机。

任何制度,都是有利有弊。光想吃饭,不想买单,不是成熟的态度。

有人问,为什么汇丰渣打可以回购?又涉及到中外金融业的根本制度差异了。中国是分业经营,分业监管,银行本身就是上市主体,上市公司需要直接面对储户。国外是混业经营,上市的银行资产也多为控股公司构架。所以海外银行可以回购。国内的银行从现有制度上不可能。想要回购,修改公司法不大可能且弊大于利,只能从上市主体上想办法,但对已经上市的银行来说,再改构架的难度也是极大的,成本也是极高的 。

赞同来自: J639659870 、大勇止割 、跑路皮皮 、laolii

我准备发一封邮件国务院新闻办公室: 听闻2025年9月22日将举办新闻发布会,介绍“十四五”时期金融业发展成就。 中国的银行业这些年高速发展,有目共睹,取得了巨大成就。银行业的总体盈利水平可以说是逐年增长的,分红也是总体逐年增长的。但我有个疑问,本人从2011年投资上市银行股以来,已经14年。这14年大部分时间大多数银行股都处于破净状态。今天(2025.9.19)全部银行...1)实行T+0就能帮助大幅提升估值直至全部消灭破净,这是什么原理?

2)先不说回购注销各种流程是不是能摆平,如果回购注销成功,那是要减少资本金的,这岂不是让你的华夏银行之类的核充率更难看了?

赞同来自: happysam2018 、laolii

多学一点常识。上市回购的是汇丰控股,而不是汇丰银行。汇丰银行属于上市资产,但不是上市本体。所以汇丰控股可以回购,但汇丰银行不能。何况国内和国外市场环境和监管制度有根本不同制度不能改吗?

比如之前中国的银行一年就一次分红,现在很多两次了。

在比如熔断政策还改来改去呢。

赞同来自: happysam2018 、学无止境180 、laolii 、gaokui16816888

明显有问题。我这里给了定语连续十年盈利且分红。

1、破净最多的还是相对最差的品种,给破净品种T+0,等于劣币驱逐良币。结果就是垃圾民生银行反而要T+0,招行等反而T+1?

2、银行股注销股份(回购)想也不要想。公司法规定减少注册资本需要通知全体债权人,债权人有提前收回债权的权利。银行的债权人就是储户,你是要把那些储户吓一跳,然后不明就里挤兑提款,搞出一个特大新闻吗?

这是垃圾?

汇丰银行目前正在回购。有什么问题?

赞同来自: Campanella 、laolii

我准备发一封邮件明显有问题。

国务院新闻办公室:

听闻2025年9月22日将举办新闻发布会,介绍“十四五”时期金融业发展成就。

中国的银行业这些年高速发展,有目共睹,取得了巨大成就。银行业的总体盈利水平可以说是逐年增长的,分红也是总体逐年增长的。但我有个疑问,本人从2011年投资上市银行股以来,已经14年。这14年大部分时间大多数银行股都处于破净状态。今天(2025.9.19)全部...

1、破净最多的还是相对最差的品种,给破净品种T+0,等于劣币驱逐良币。结果就是垃圾民生银行反而要T+0,招行等反而T+1?

2、银行股注销股份(回购)想也不要想。公司法规定减少注册资本需要通知全体债权人,债权人有提前收回债权的权利。银行的债权人就是储户,你是要把那些储户吓一跳,然后不明就里挤兑提款,搞出一个特大新闻吗?

赞同来自: 锋行 、闲菜 、老村民 、甯尔 、littleboy886 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

国务院新闻办公室:

听闻2025年9月22日将举办新闻发布会,介绍“十四五”时期金融业发展成就。

中国的银行业这些年高速发展,有目共睹,取得了巨大成就。银行业的总体盈利水平可以说是逐年增长的,分红也是总体逐年增长的。但我有个疑问,本人从2011年投资上市银行股以来,已经14年。这14年大部分时间大多数银行股都处于破净状态。今天(2025.9.19)全部银行股处于破净状态,A股上市银行全部都是盈利的,可是个别银行市净率甚至跌破过0.3倍。

这是为何?难道银行赚的都是假钱吗?还是没有做好宣传,没有做好市值管理?目前银行股这么低市净率,会不会被国外资本抄底造成国有资产流失?

是否可以采取一些措施扭转这种局面。比如:1、对于连续10年盈利且年年分红而又破净股票,给与T+0交易的便利,直到不破净。2、增加分红比例,提高到利润的50%以上,或者将分红款全部用来回购注销股份。3、对于盈利的破净股票分红取消红利税。

赞同来自: laolii

不好意思,我看的不仔细。可转债是部分转股,没有赎回,所以可转债计入其他权益工具的部分减少了。请教一下F大,兴业中报每股净资产的计算。

另外其他权益工具中优先股部分虽然没剔除。但是下面有个减去库存股的项目。

在半年报搜库存股。显示:

本银行于 2025 年 6 月 25 日发布了《关于优先股全部赎回及摘牌的公告》,拟赎回全部已发行的兴业优 1、 兴业优2及兴业优3优先股。三期优先股合计发行规模人民币560亿元。根据该公告,赎回登记日为 2...

2025年6月30日这个时点,优先股仍然计入其他股东权益,但已预提了571.71亿元赎回款。

所以,每股净资产的计算公式应该是:(归母股东权益-其他权益工具+预提的赎回款)/股份总数,

(8817.47-1484.14+571.71)/211.63=37.35元。

报表第12页,每股净资产是37.48元。不知原因何在?

2025年7月2日发布的《兴业银行股份有限公司关于优先股全部赎回及摘牌完成的公告》中,有关于赎回款的说明:本公司已于2025年7月1日向2025年6月30日在中国证券登记结算有限责任

公司上海分公司(以下简称中登上海分公司)登记在册的本公司三期优先股股东足额支付优先股票面金额及2025年1月1日至2025年6月30日持有期间的股息,共计人民币571.71亿元,赎回本公司全部已发行的三期优先股。

赞同来自: happysam2018 、laolii

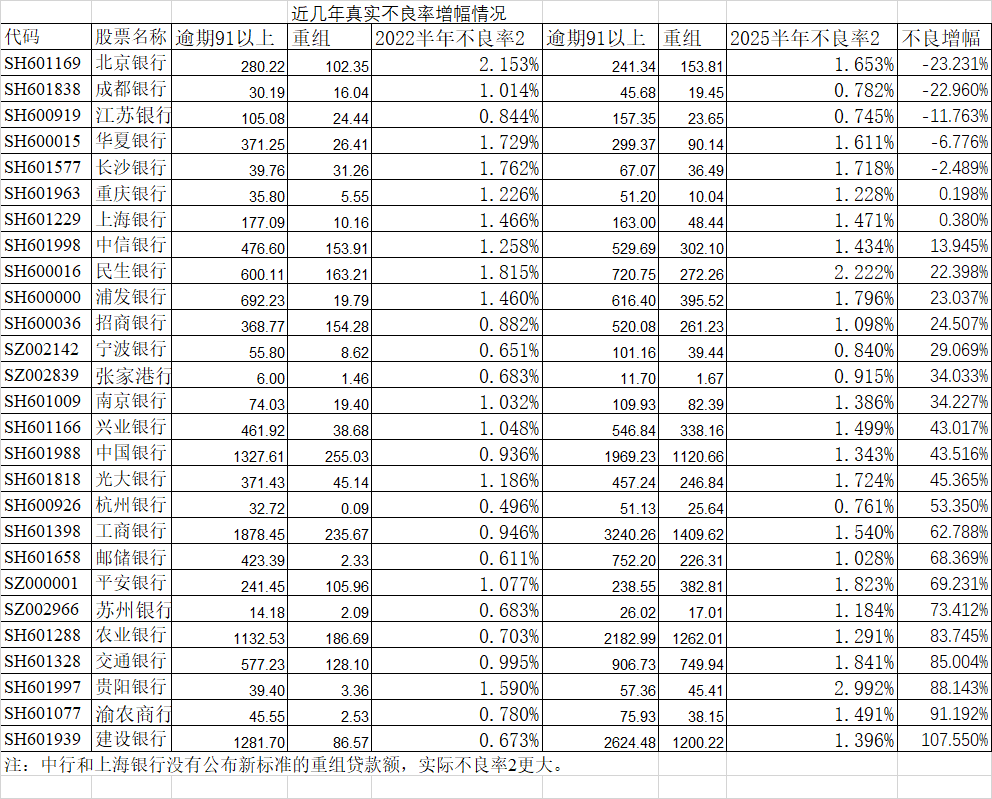

多谢指教。其实银行的不良贷款大部分是可以收回。就算已经核销的不良贷款,有时候还能收回。

那如果用 “逾期贷款率+重组贷款率”是不是更能反映银行的风险状况?

如果只要逾期1天就算不良,这也太不符合实际了。

Twenty - 助力中国半导体技术突围

赞同来自: jackymin001 、laolii

中国银行 2025年半年报点评既然中国银行没有公布重组贷款,那文章中的数据“重组贷款 1120.66”是怎么计算出来的?

推算可比利润为 1405.71 ,推算公告利润为 1472.97 ,实际为1175.91 ,差于预期。

推算可比股东权益为 26907.36 ,推算公告股东权益为 30447.08 ,实际为 29875.90,差于预期。

不良率之前为 1.246554 %,现在为 1.237296% ,好于预期。

...

赞同来自: 塔塔桔 、laolii 、Twenty 、happysam2018 、起个名 、 、 、 、更多 »

F大能展开讲讲中行的“重组贷款”和“不良重组贷款”吗?重组贷款就是任何时候改变还款期限、方式的贷款。

不良重组贷款就是变为不良后才改变还款方式期限的贷款。

现在硬性规定逾期90天以上的就是不良了,同一笔组团贷款,在他行是不良,那么本行哪怕还款也必须归为不良。

比如有一笔房贷,某月不还款了,超过90天之前,和客户约定,过两年才还钱。那么这笔就是普通的重组贷款,中行就不公布了。

用重组贷款+逾期90天以上贷款作为不良贷款,不良就无处藏。各行之间可以比较,某行今年和去年可以比较。重组贷款+逾期90天以上贷款,招行也增长不少。

青哲

- 态度决定人生

赞同来自: laolii

刚刚看到报道,华某银行因为种种原因和报送数据不合规,被罚大几千万。不良数据是值得深究,很多行都是在做大分母,调节数据,实际的不良绝对值应该增长不少。

来看看到底是谁报送数据不合规?

仔细看中行半年报年报,他已经不敢公布重组贷款,公布的是不良重组贷款,这不符合2024年的新规。公布的不良重组贷款也是超高速增长的。

建行的2022年半年报,逾期90天以上贷款+重组贷款只有1368.27亿,2025年半年报这个数据增长到了3824.70亿,差不多3倍了。

但建行的半年报告诉你不良贷款...

如果真的有控制较好的,应该是比较好的标的,F大是不是找找看。

赞同来自: 大千千 、塔塔桔 、sostot 、gaokui16816888 、happysam2018 、 、 、 、更多 »

来看看到底是谁报送数据不合规?

仔细看中行半年报年报,他已经不敢公布重组贷款,公布的是不良重组贷款,这不符合2024年的新规。公布的不良重组贷款也是超高速增长的。

建行的2022年半年报,逾期90天以上贷款+重组贷款只有1368.27亿,2025年半年报这个数据增长到了3824.70亿,差不多3倍了。

但建行的半年报告诉你不良贷款率大幅下降了,从1.4%降到了1.33%。

而华某银行的2022年半年报,逾期90天以上贷款+重组贷款是397.66亿,2025年半年报还下降到了389.51亿。由于贷款总量在增加,占比下降的更快。

到底是谁数据报送不合规?

市场因为这些不透明,极度扭曲中

赞同来自: 塔塔桔 、happysam2018 、laolii 、gaokui16816888

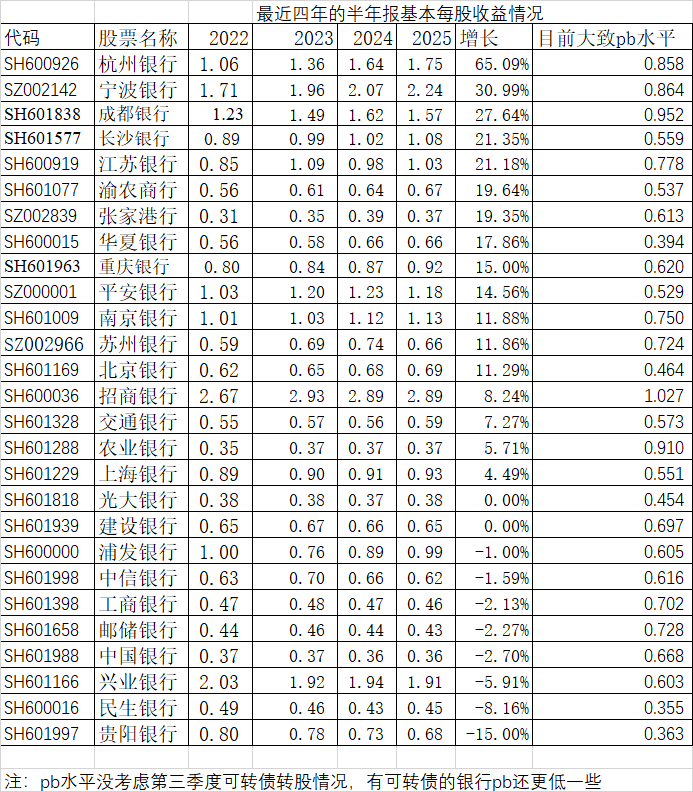

招行的优势就是稳,持续的正收益累积就是大收获。看看我前面给的表格,招行从2022年看是增长,但从2023年看就是负增长。

以后得银行股差异话会越来越大,同涨同跌的概率会越来越小。

首先看好经济向上的城商行、区域行,如宁杭、杭州、南京、江苏、齐鲁、北京、成都、重庆、徽商等。

然后是招行、四大行。

券商目前也开始分化了,如中信、东财。

稳什么呢?

赞同来自: laolii 、happysam2018 、火锅008

推算可比利润为 1405.71 ,推算公告利润为 1472.97 ,实际为1175.91 ,差于预期。

推算可比股东权益为 26907.36 ,推算公告股东权益为 30447.08 ,实际为 29875.90,差于预期。

不良率之前为 1.246554 %,现在为 1.237296% ,好于预期。

不良率2之前为 1.286058 %,现在为 1.343062% ,差于预期。

拨备比之前为 2.467802 %,现在为2.442239% ,差于预期。

原充足率 17.98 13.8 11.82 ,现充足率 18.67 14.32 12.57 因为再融资,充足率上升。

中期每股分红0.1094元,去年每股分红0.1208,再融资加上利润下降造成。

贷款 230063.06

不良 2846.56

拨备 5618.69

重组贷款 1120.66

逾期90 1969.23

总体差于预期

赞同来自: IOne0 、laolii 、franckC 、happysam2018

推算可比利润为 1584.13 ,推算公告利润为 1611.94 ,实际为1620.76 ,略好。

推算可比股东权益为 33917.65 ,推算公告股东权益为 35956.96 ,实际为35632.98 ,大幅差于预期。

不良率之前为 1.327988 %,现在为1.329866% ,略差。

不良率2之前为 1.463333 %,现在为 1.396149% ,好于预期。

拨备比之前为 3.144809 %,现在为 3.183707% ,好于预期。

原充足率 19.15 14.67 13.98 ,现充足率 19.51 15.19 14.34 ,再融资后充足率增加

中期每股分红0.1858,去年分红0.197,再融资叠加利润下降的后果。

贷款 273946.34

不良 3643.12

拨备 =8693.66+27.99

重组贷款 1200.22

逾期90 2624.48

总体符合预期

京公网安备 11010802031449号

京公网安备 11010802031449号