Edge

Edge Chrome

Chrome Firefox

Firefox2025年把我自己历经十年的期权实战体验总结之后,理论方面的构架完成了,而实践所遵循的路径就变得简单而枯燥了。用现成的一句话就可以概括:计划你的交易,交易你的计划。所以2026年的这个实战帖子正文没有新的反思总结和感悟了。剩下的只有:复杂的事情简单做,简单的事情重复做,重复的事情用心做。

这几年很多人接受了这样的一个观点:选择比努力重要。因为在不同赛道里获得的成败得失可以截然相反。2025年老登股和小登股的极端差异表现更可以让这个观点深入人心。而在我看来,选择固然重要,努力也一样不可或缺。

因为我属于“期权玩家”,这里就以这个赛道为主题,展开说说个人观点。

对于从股市转战期权的投资者而言,这是一个重要的选择。大家试图追求的是:上涨能赚钱,下跌能赚钱,不涨不跌依然赚钱。可是就算选择了期权这个类别,没有努力恐怕也难以实现预期目标的。因为即使期权入门了,还要面对做买方还是卖方的进一步选择。如何判断准确走势让买方一本万利,如何控制仓位让卖方游刃有余。就事实而言,哪怕期权交易在内地已经有十年多历史了,买方和卖方的争论从来就没有停止过。更遗憾的是:不少投资者在一个特定时段栽了跟斗之后就主观放弃前一个思路,转换下一个思路,反复在买方和卖方之间摇摆,最后自己变得无所适从,循环选择变成了折磨自己。

期权策略也是一样:双卖吃亏了就做双买,随后又觉得双买损耗很大,又要做铁鹰策略,结果铁鹰限制了牛市收益又要更换策略。这边刚刚反思了吃贴水策略的艰难,那边又树起贴水大旗,要在牛市里驰骋。我们自己指点别人的时候经常会说“没有一个策略是能够完美适应全部的市场周期”。轮到自己,反而不自觉会认为可以给出前瞻市场的最佳策略。这里的逻辑BUG其实就在于“默认自己能够预判市场”。如果真的可以做到,还会参与论坛交流吗?最终我们应该认识到,期权策略无法包赚不赔,但可以调整应对。这就离不开持续学习和反思。

掌握了各种期权策略后大家都明白,如果股价走势符合策略要求就会盈利,反之容易亏损。那么策略到期如果亏损就非得止损认赔吗?我们有没有这样的经历,就是这个月亏损的仓单到了下个月失而复得反败为胜了?这是不是在告诉我们选择止损不一定是最佳应对方案吗?做几次移仓,当一个老赖,结果可能转危为安,这就是努力大于选择的诠释。

在论坛上对期权交易劝退的观点也很多,这应该对应的就是投资亏损后的告诫。可是很少有网友针对亏损给出分析。到底是判断方向出错还是追涨杀跌模式有问题?是不断加大仓位导致失控,又或者是贪婪到试图赚取最后一分钱结果得而复失。很多原因并非是做期权交易造成的吧?当我们觉得某件事情不靠谱的时候,是否想过不靠谱的其实是自己的努力还不够,没能吃透某种内涵和本质呢?论坛上做期权的帖子也不少,可是有一些帖子有头无尾,不了了之。无论如何,哪怕是失败了止损了,做一点分析回顾不就等于交了学费拿到经验了吗?连这个有始有终都做不好,换下一个赛道一定就可以脱胎换骨吗?

小时候我们学习过,失败是成功之母,因而在某个领域失败后最值得去努力改造提升自己而不是选择放弃。放弃很容易,却会导致我们又回到股民的以做多盈利的模式,万一今后又要面对牛短熊长该怎么办?就比如25年Q4有多位网友私信告诉我,自己觉得可转债进入了风险区,希望在今年学习期权规避风险。无论是劝退还是转进,都完全有合理性,但对比起来看,怎么有一种周期轮回的感觉呢?

通过上述案例展示,我个人觉得,如果一个投资者始终处于“选择”阶段,稳定不下来,那么能有多少岁月经得起蹉跎?其实,条条大路通罗马,选择一条适合自己的,努力坚持走下去才更有意义。

当然,对于一个以投机套利为盈利策略的交易者来讲,本身就是在不断寻找市场定价错误的机会,那就不属于上述切磋的对象了。但是,这个投机群体其实有一个明显特征:静若处子动若脱兔,一击而中一击而退都可以果断处置。这种杀伐果断的执行力没有市场历练是做不到的。他们跳跃性的选择你可以看到,他们背后的努力你却容易忽视。

投资领域的选择固然重要,投资心理建设,技巧掌握,风险控制,市场判断和应变也很重要。没有努力,只有选择远远不够!

欢迎你,各位看官网友,让我们一起在这个帖子里把自我努力和进步延续下去!

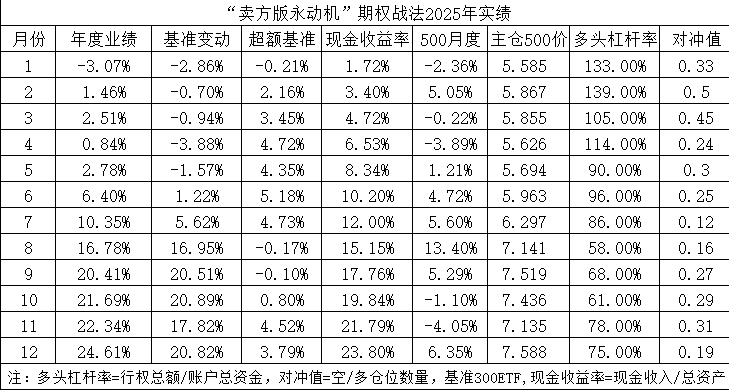

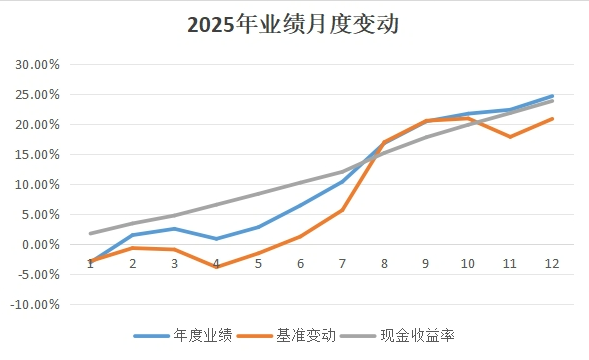

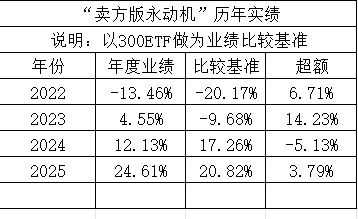

附录:2025年度业绩月报表

yiyi8484 - 小女子经济要独立

赞同来自: audrey38539 、Gerry1012010 、太阳出来啦 、浪声满袖 、俊俊218218 、 、 、 、 、更多 »

赞同来自: Belketh 、即将成为大师 、npc小许 、鸩羽千夜 、KevinLe 、 、 、 、 、 、 、更多 »

这是刀郎为纪念诗人海子轻生而专门创作的一首歌。昨天大盘明明知道有护盘力量出现却依旧发生早盘大跌的“去杠杆”行为,随即置之死地而后生,迅速重演了2024年1月雪球爆仓反转剧情。就因为这样的剧情而让我联想起了这首哀伤的歌曲。超跌必反弹是我早就预料的结果,但在此前往往摆脱不了因为恐惧因为杠杆而倒在最黑暗时点的片段真的很唏嘘。

你再忍一忍,你再等一等。尽管准备了千万种面对,谁曾想会这样心碎。

我这里不谈股民,不谈融资,只谈期权。连续大幅下跌对于双卖也好,做多也罢,受损的大多是卖沽头寸。买购的损失全部投入本金无所谓,因为这是在投资之前就已经预知的最坏结果。况且买购即使归零很可能总体损失幅度也低于指数跌幅,会有相对超额出现。而卖沽的最后结果就等于持有ETF,如果没有高仓位,也不要紧。浮亏多少不要和别人比,只要和指数或者ETF比就可以了。如果按照建淞老师的教导,事先买了废纸保护,那么这样的行情虽然会出现较大浮亏但心态是稳定的。很可能当初的废纸已经涨升很多成为实值,所以期初的废纸牛沽组合也会在这一轮行情中产生超额。浮亏最大值就是行权价差。更加幸运的是,这次逆转发生在7月合约到期前一天,因此7月的废纸保护能够完整保护到转折日到来。

于是,我们看到这样的情况:至少在本论坛,再也看不到爆仓的哀鸣了!大家交易这么些年,最后都有了长足进步,不会重蹈覆辙了。而事实上,我相信昨天早盘的大跌对于股民或者融资盘就是一场杀戮。没有他们的爆仓也就不会有后面的暴涨反噬!24年2月6日,25年4月9日都是这样演绎的。做为一个整体,他们没有任何进步。

再用一个实例来解读。

前几天我分析过中证1000指数。以昨天最低价为考核点,最大波段跌幅-25%,7月份跌幅-24%,达到了历史上最大月度跌幅排名第二(第一位是2016年1月)。虽然记录就是会不断被打破的,所以当时来讲是否会继续大跌并不确定。但是无论阶段性跌幅有多大,最后的规律其实是:超跌必有反弹。前一个预测难以把握,后一个预测却很容易把握。偏偏就有那么多止损盘去当了书写记录的人而没有等到减亏的阶段。危机危机,危在前机在后。阶段性跌幅上排行榜之后不仅不是风险反而是机会,是后续增援的一个绝佳机会。可惜,知易行难。

杠杆和保护,这就是不断在交易过程里用真金白银获得的深刻认知关键词!用对地方事半功倍,用错地方加速灭亡。

德令哈一夜属于刀郎,26年7月21日一夜,属于期权玩家。

附录:原歌曲歌词

看着窗外烟雨中依旧车水马龙,

始终无法清晰的记起昨夜谁入梦.

毕竟心里也不敢轻易去碰刚愈合的痛,

你再忍一忍,你再等一等.

是谁把我昨夜的泪水全装进酒杯,

是否能用这短短的一夜把痛化做无悔.

毕竟泪不是飘落在窗外无心的雨水,

却要被打碎,就会随风飞.

谁在窗外流泪,

流的我心碎.

雨打窗听来这样的伤悲,

刹那间拥抱你给我的美,

尽管准备了千万种面对,

谁曾想会这样心碎.

谁在窗外流泪,

流得我心碎.

情路上一朵雨打的玫瑰,

凋零在爱与恨的负累,

就让痛与悲哀与伤化做雨水,

随风飘飞.

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

- 均值回归,周期轮动,价值为锚,顺势操作。

看一下科创50指数的分析验证:建淞老师预测一下中证1000能反弹到什么位置

本轮2233-1646点=-26.29%

我预测反弹必达38.2%百分位=1870点。

现在已经1880点,最低的反弹幅度居然用一天就完成了。到底是指数厉害还是建淞老儿厉害?

赞同来自: KevinLe 、俊俊218218 、nevermind2019 、tommywade

本轮2233-1646点=-26.29%

我预测反弹必达38.2%百分位=1870点。

现在已经1880点,最低的反弹幅度居然用一天就完成了。到底是指数厉害还是建淞老儿厉害?

赞同来自: tinayf 、KevinLe 、llvll 、JJJJJJ57 、voyage 、 、 、 、 、更多 »

在不到一个月里,股价指数居然能既创出年内新高又创出年内新低,这样的巨幅波动只有2016年1月发生过。当时刚刚开始股灾之后的修复,结果被熔断政策的负面恐慌效应打破,结果就是1月既为全年最高也是最低,后面耗费11个月再次进行灾后重建。公司还是那个公司,流动性危机硬生生制造了极端的波幅。

这个剧本本月又重演了。大家现在是以估值高低来评判救市的合理性,而政策端考量的其实是流动性。2015年发生过的情况就是,千股跌停之后,基金被迫甩卖可以交易的蓝筹股换取现金流应付赎回,结果进一步推动全体股票螺旋下跌。所以,这几天全力稳住双创这个抱团重点是非常明智的。但是我敢肯定,市场稳定之后一定会有政策拆弹行为,重新提高融资保证金比例或者提高风控标准,从源头抑制杠杠行为的。

市场现在非常庞大,政策力量已经做不到雨露均沾,所以所谓的精选个股在胜率上会越来越败给持有指数。指数化投资已经不是选修课而是基础课了。

超跌必反弹!

300ETF(510300)基金份额变动

2026-07-20 2442198.77

2026-07-17 2171658.77

2026-07-16 1970148.77

50ETF(510050)基金份额变动

2026-07-20 832206.68

2026-07-17 823746.68

2026-07-16 815016.68

500ETF(510500)基金份额变动

2026-07-20 617256.86

2026-07-17 592376.86

2026-07-16 572216.86

科创50ETF(588000)基金份额变动

2026-07-20 4505366.82

2026-07-17 3742466.82

2026-07-16 3464666.82

创业板ETF(159915)基金份额变动

2026-07-20 159915 创业板ETF易方达 1,763,945.49

2026-07-17 159915 创业板ETF易方达 1,492,045.49

2026-07-16 159915 创业板ETF易方达 1,302,445.49

yiyi8484 - 小女子经济要独立

赞同来自: 鸩羽千夜 、nevermind2019

国家队刚才在科创50跌幅3% 1.75左右拉了两次,第二次拉的量比第一次还多,但是都到不了第一次的高度,市场抛压还没释放完,看来要做好持久战准备了。卖购头寸最好赶紧清掉,千万不要小看狗队的实力!

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

赞同来自: 建淞

给大家提供中证1000的一个参考数据。目前7月的月度跌幅-18.64%,这个数字在指数历史上排名为第四位。除了2015年崩盘记录外,2024年1月的雪球爆仓月记录是-18.72%。没想到今天这个记录又刷新了,之前涨的时候疯狂,现在跌的时候更疯狂,只能慢慢等时间价值了

中证1000这个月的振幅已经有20%了,这个振幅基本上满足绝大多数季度的振幅水平了。给大家提供中证1000的一个参考数据。目前7月的月度跌幅-18.64%,这个数字在指数历史上排名为第四位。除了2015年崩盘记录外,2024年1月的雪球爆仓月记录是-18.72%。

所以理论上来说至少3季度的高点和低点大致范围都比较明确了,低点7100点,高点9000点,剩下的就好做了。

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

所以理论上来说至少3季度的高点和低点大致范围都比较明确了,低点7100点,高点9000点,剩下的就好做了。

赞同来自: KevinLe 、东海逍遥 、jsbw 、兔飞猛进 、kolanta 、 、 、 、 、 、更多 »

现在看来科技股持续上涨逼空还是会让投资者失去定力,卖出老登追高进入科技的不是个别人而是不少人,现在大约都被套在高位了。真的想知道,在上半月我积极做空科创的时候,大家内心真实感受是哪样的?是等待看我被逼空的笑话?还是觉得这个老匹夫高调做空是否应该引起警觉?在持续10多年的这个论坛里,每一次泡沫顶峰我都是利用期权做空,几乎每次都是反败为胜,哪怕就是经验也值得认真对待呀。

我前面讲过,自己不做慰安妇,不会用宏观叙事和长线价值来给被套者按摩。但是,因为我们手里拿的工具不是股票,不需要单向做多才可以盈利,所以无论对待后市是保持乐观还是悲观,都可以用工具来设法转危为安。比如说,在牛市里做空被套的卖购是如何解套的,那么反过来可以用同样的方法在熊市里为卖沽解套。而且从理论上讲,卖购的风险比卖沽要高,卖沽最大的风险其实就是等效于持有指数ETF,而指数不可能无限下跌的。

每个人交易思路不同,因此应对方式也不必追求一致。我还是回到“指数大师”这个老本行,试探着给关注网友做一下科创50指数的量化分析,供参考。

这是科创50指数月线图。在短短历史上有3个大顶部(绿色箭头)。第一次是2020年7月,当时疫情结束场外资金通过买基金方式入市,造成了第一个顶部。很显然,资金刚刚入场,所以这个顶部回撤之后,很快又重新上涨,一直到2021年8月。整个过程其实和新能源概念周期吻合的。第一段的数据表现是:回撤30%,然后重新走高,修复了83%的跌幅。

第二次是熊市开启前的回光返照。但如果看指数实际表现,也不是一波下跌直接走熊的。数据表现为,顶部回撤19%,反弹修复50%跌幅。

现在就是该指数历史上的第三个顶部,才半个月就把6月全部涨幅吞没了。杀伤力确实强大,但最终7月数据并没有确定。可能还有更大的跌幅,也可能现在位置事后看是月线下影线而已。这个等7月底再复盘。目前波段回撤已经有22%了,介于前面两次回撤的中间。而且从我自己跟踪的2024年924行情之后的波段回撤幅度已经创了新高,因此反弹的概率明显会高于继续下跌。当然,我能分析的就是反弹必有这个结论。

细看图谱,2026年3月也有一次大跌(红色箭头),当月跌幅高达15%,我按照过去分析结论认为后面会有反弹,但事实证明分析不准,虽然爆发了海湾战争,但AI热潮迭起,结果反弹变成反转。不管怎样,必有反弹这个预判还是成立了。

对于科创板或者说科技股来讲,有一点是非常重要的,就是有真实大幅增长的业绩和持续的行业景气度为依托,无论你把它当成长股还是周期股,基本面本身的支撑是非常明确的,机构抱团也很明确,这和概念股炒作鸟兽散完全不同,“瑕疵”就在于估值过高,而这个理论上通过景气度周期是可以修正的。所以参照历史上白酒,新能源等抱团板块最终走势,我大胆认为,后面形成抵抗性调整或者高波动震荡的可能性比持续阴跌更高,所以无论是为了解套还是为了赚钱,都还是有机会去把握的。

这是2021年300指数抱团结束后的指数表现图,可以做为参考。

建淞曰:不以涨喜不以跌悲,永远记得我们手里拿的工具是期权!

京公网安备 11010802031449号

京公网安备 11010802031449号