Edge

Edge Chrome

Chrome Firefox

Firefox这个体感,也对,也不对。

没钱了,说的是资产缩水了,主要是房子缩水了。

典型的南京高收入家庭,

21年有两套房,每套值500万,贷款300万,收入40万,净资产700万,存款都拿去买房了;

25年,房价腰斩了,房子还值250万,贷款280万,存款10万,净资产=500-270=230万。

资产千万时,觉得300万贷款不算什么,毕竟贷款/资产只有30%,不高,收入40万,月供1.5万,也还行,还算宽裕;

房价一腰斩,资产只有500万了,贷款/资产接近60%,一下子压力就起来了,而且房价还在一直跌。

从感觉自己是千万,到实实在在的净资产只有230万,体感直接膝盖斩了,

再加上收入没涨,或者小降,中年危机扑面而来,

本来收入是按40万*30倍PE算的,现在觉得能不能再维持这个收入10年都够呛,

自然就不敢花钱,谨小慎微了。

钱,现金,却是越来越多的。

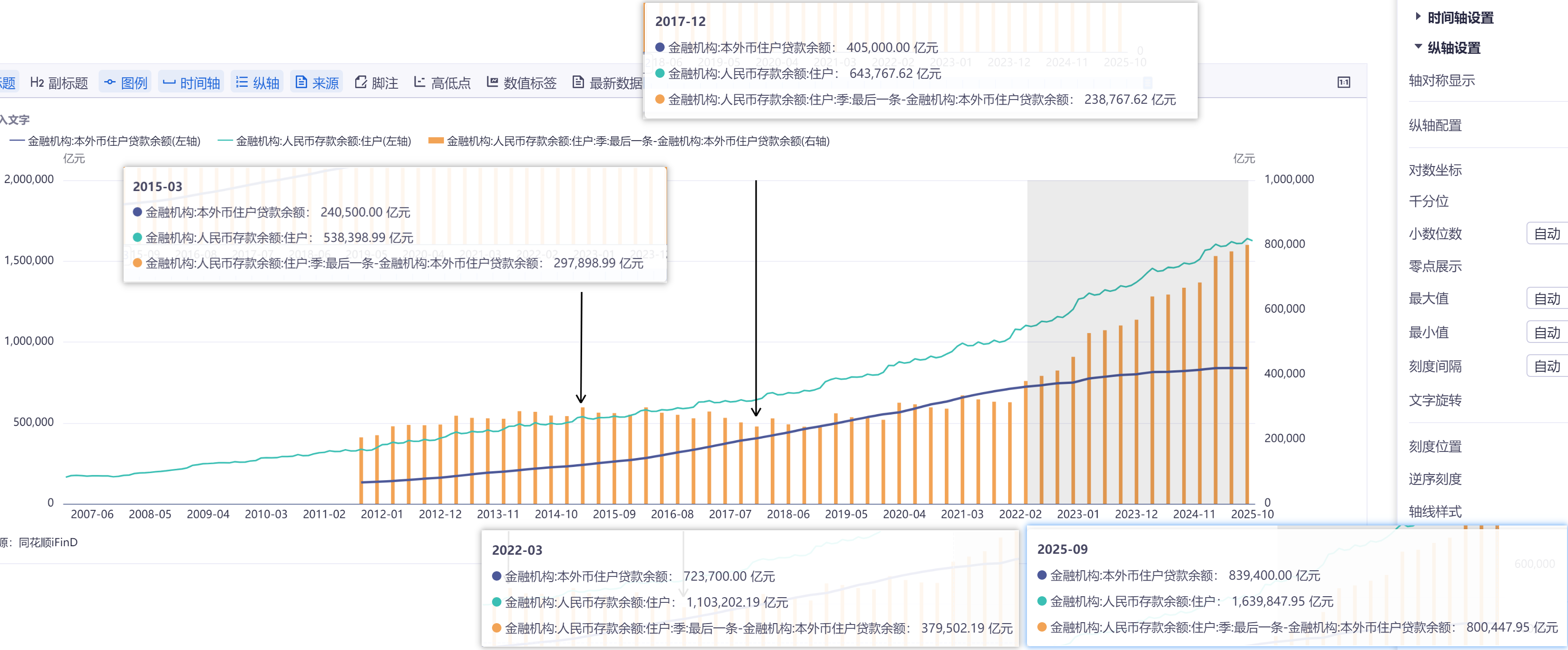

把居民存款和贷款数据拉了一下:

22年开始,存款增长非常快,贷款增长非常慢。

净存款(存款-贷款)

15年初-17年底是下降的,这和轰轰烈烈的买房加杠杆时间一致;

22年-25年,猛增,不买房,东西又跌价,钱都捏在手里,憋着不花。

这几年净存款增加,是什么概念?

从49年-21年,70多年,甚至从黄帝爆菊蚩尤到2021年,五千年,总共只存了38万亿。

22年-25年,四年不到,就存到了80万亿,增加了42万亿!比前面五千年都多!

为什么和体感区别比较大呢?

- 我们都是比较有钱的,认识的人里面,基本都买了两套以上的房子,资产缩水厉害。

- 有能力买房的,都是前面二十年混的比较好的,这部分人,大部分收入都和房地产相关,这几年确实比较惨,四处倒苦水。

- 大部分人,其实是买不起房的,虽然不如以前,但是收入还是大于支出,所以净存款在增长。

- 还有一些人,很赚钱,比如我那些搞芯片半导体的同学,还有炒小炒差的、转债轮动的、美股科技的、红利低波的,赚死了,但是看见周围人吐苦水的比较多,都藏着掖着,随声附和说也不行,不能和外面吹。

四年“经济很差时”存的钱,就比前面七十几年“经济很好时”存的钱还多。

我真的是震精了,中国人的存钱能力真恐怖。

能和这个速度相媲美的,好像只有美国国债的增长速度了……

赞同来自: 温格粉丝 、kolanta 、hao8000 、KevinLe 、白仇 、更多 »

层主的id是云南,这不是最近一个外卖短片的地点吗?连外卖都是实现梦想,欣赏风景的地方。生活能不好吗?有一份稳定的工作,俗话说人以群分物以类聚,意味着身边的人也都不会太差,还能在这投资很多年,10%年化一年也几十万了吧。那日子怎么会感觉的差了。再加上由奢入俭难,本身就不奢的地方,感觉上当然没那么大明显。再加上天天看着那些千万富豪变成百万富豪,即使自己亏一点但心理上的满足感当然更高了。这里不是经常看...就是这样的,很多人在谈回乡盖房,消费什么的,那是多年积累带来的短暂繁华,很难有持续性的。

赞同来自: jisabao 、saturn99 、zhangre 、luckych 、风清扬9527更多 »

这是为什么呢?大佬详细说说层主的id是云南,这不是最近一个外卖短片的地点吗?

连外卖都是实现梦想,欣赏风景的地方。生活能不好吗?

有一份稳定的工作,俗话说人以群分物以类聚,意味着身边的人也都不会太差,还能在这投资很多年,10%年化一年也几十万了吧。那日子怎么会感觉的差了。

再加上由奢入俭难,本身就不奢的地方,感觉上当然没那么大明显。再加上天天看着那些千万富豪变成百万富豪,即使自己亏一点但心理上的满足感当然更高了。这里不是经常看到别人赚钱比自己亏钱难受嘛!

但大环境变差,小地方能变好,那只能是自己思考了。打工人回乡,如果是被辞退的,回家反而变好了,那早出去干什么了?这符合逻辑吗?

赞同来自: 舍月子

说到底,就是房价基本连涨了30年,尤其是在大中城市。所以,大多数城市居民的唯一理财手段就是囤房,或者就是小房换大房。因为,大多数人的思维就是线性的,过去好的,将来就会好。即使有,租售比,人口结构等一系列的问题,也会自我感动说,国家不会容忍房价下跌了。最后一段怎不好说,毕竟绝大多数人买房都是加满杠杆,房价涨十倍,资产就是33倍起。很多人资产里的不动产所占份额,都是被房价的波动被动调整的。

现在,这些房价跌了,所有不停杠杠买房的人,资产负债表都崩溃了。但其实,我们国家,银行是国家的,稳定是大于契约精神,只要你能一直还钱,那怕就是,还款额...

说到底,就是房价基本连涨了30年,尤其是在大中城市。所以,大多数城市居民的唯一理财手段就是囤房,或者就是小房换大房。因为,大多数人的思维就是线性的,过去好的,将来就会好。即使有,租售比,人口结构等一系列的问题,也会自我感动说,国家不会容忍房价下跌了。小县城,三四线城市,100万当地也就tzn能够轻轻松松。普通打工人4000-5000, 没技术的3000多的也有,不吃不喝也要20年,挺难攒到100万。除非肯吃苦,背井离乡,一线赚钱三线花

现在,这些房价跌了,所有不停杠杠买房的人,资产负债表都崩溃了。但其实,我们国家,银行是国家的,稳定是大于契约精神,只要你能一直还钱,那怕就是,还款额...

肥壮啃苹果 - 遥远的救世主近在眼前!(说给自己听)

赞同来自: J173909014 、跑路皮皮

年入15万,辛辛苦苦20多年攒了40万。19年孩子读大学,正好猪肉和餐费苹果暴涨学杂费住宿费生活费考公学费等等,干了40万,出来找不到工作,彻底返贫。18年之前炒股来来去去也亏个精光。现在物价为什么便宜,就是有人负重前行,有拼命攒钱给儿子凑彩礼买房买车的农民,有拼命攒钱还房贷的房奴,还有拼命攒钱给孩子读大学学费住宿费生活费的老百姓。09-13四年大学,每年我家全包(包括学费在内的所有开支)给我2万。。。。最后我还有结余。。你这40万有点夸张啊。。。。

赞同来自: briway 、Beter 、塔塔桔 、luffy27 、saturn99 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现在,这些房价跌了,所有不停杠杠买房的人,资产负债表都崩溃了。但其实,我们国家,银行是国家的,稳定是大于契约精神,只要你能一直还钱,那怕就是,还款额不够,也是可以和银行重新商量的。政府是不会轻易把人赶上街,当街友的。怎么都有个托底。

而一些没有贷款的人,其实这几年的日子就很好过了。只要是中国能生产的工业品,现在都便宜了。现在,国内20多万的车,和10年前20多万的车,是一个东西吗?

说起来,小县城,三四线城市的最近的日子好过,我觉得,很大的可能就是房子的,总价低,也就是100万的量级,一般也没有房贷,另外,房价也是最早回调的。

我觉得,jsl的里能稳定盈利的老哥,基本日子都不会太差。毕竟资产的大头,肯定不会是房产。比如帅牛我觉得,都想抄底房产,改善居住环境了。

中国和8090年代相比,肯定是发展进步了:物资和商品丰富,老百姓有钱买和可以买到生活必需品以外的东西;城乡差距变小(这个很大是转移支付,国外不可能这么做);政府的性质和业绩决定可以全国一盘棋,补贴或政府投资中西部:贵州县县通高速,无数创造世界记录的高桥和隧道,在西方纯市场经济社会是不可能的。但是疫情后这几年大多数人是在变穷:房产泡沫破灭,外部环境恶劣经济变差,内部内卷到年轻人不婚不育。。。。。老...转移支付是很大的原因,我忘记把这个非常合适表达的词汇写到上面了

赞同来自: 舍月子 、wangcaidu 、jackymin001 、好奇心135

我说的不全面,只是简单思考:中国和8090年代相比,肯定是发展进步了:物资和商品丰富,老百姓有钱买和可以买到生活必需品以外的东西;城乡差距变小(这个很大是转移支付,国外不可能这么做);政府的性质和业绩决定可以全国一盘棋,补贴或政府投资中西部:贵州县县通高速,无数创造世界记录的高桥和隧道,在西方纯市场经济社会是不可能的。

1. 技术的进步,提高了生产力后,缩小了城乡差距

2. 曾经是农民工进城打工挣钱回家,现在城市挣的少了,顺带带回之前在城里见过的市面、积累的技术,进而带动了乡镇的经济活跃度

3. 国家层面一直积极致力于抚平贫富差距,较低收入群体有了一定起色

4. 国家一直在致力发展新农村一类的扶持,衍生出来很多农村一级的基建机会,这些正是农民工擅长的

5. 在这几年通缩大背景下,旱涝...

但是疫情后这几年大多数人是在变穷:房产泡沫破灭,外部环境恶劣经济变差,内部内卷到年轻人不婚不育。。。。。老百姓慢慢熬吧,几千年都这么过来了,至少现在不打仗不分裂。

个人希望股市像以前一样是晴雨表先行一步:如果接下来有一波大市值股票行情,推高股指创出新高,那基本说明经济见底回升,后面会走出困境像好的方向发展。。。

赞同来自: 平凡的世界1983

老旧小区翻新,我住的小区好像勉强也算受惠。新增了七八个运动设施,听说钱是街道出的。建好之后我玩过两三次,感觉挺好,不过后面就没时间玩了,因为上班 带娃 炒股 躺尸刷段视频占了大部分时间,新增后对我生活暂时没啥改善。老小区,隔音还是很差。不过小区里挺多退休老人家,他们退休金有的只是保底工资,有的是略高于平均工资,还有的有一两套房子用于出租;平时或者闲逛聊天,或者带娃遛狗,有钱有闲的就时常旅游。不过...我们哪里运动设施大多都是体彩赞助的。

thenight

- 软件从业者

- 软件从业者

我觉得对于一个消费观念正常得人来说,我可以刷信用卡,但是我要有大于刷卡金额的货币基金挣利息才行。消费贷什么的,我只能视其为智商税,要不就是赌具(比如货基收益>信用卡免息期内成本这种)。看你的地址,你应该知道相当多的M国人是靠信用卡的。

中国虽然没那么普遍,但是过去20年,在买房上,有多少人没上过贷款杠杆?

债务不会消失,只会转移,现在是为之前的高增长买单。

虽然居民储蓄额很高,减去银行住房贷款看看减少多少?

1.截至 9 月末我国住户存款余额达 163.98 万亿,

2.央行发布的 2025 年二季度末数据显示,个人住房贷款余额为 37.74 万亿元

储蓄打了个7.5-8折。

thenight

- 软件从业者

赞同来自: kellyzhang91 、一骑绝尘1993 、J395600469 、知行合一321 、meijia85 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前扯高储蓄转化消费的专家,不是傻,就是坏。

赞同来自: briway 、nimbus 、happysam2018 、好奇心135

这是为什么呢?大佬详细说说我说说个人感受?背景是广东偏远地级市下的经济最好的县城。1、这几年新楼盘没怎么降价,但肯定比不上以前的火爆,二手房交易量肯定也降了,而且不是人口流入城市,该买房的前几年火爆时都上车了,刚需买盘不多了,楼市偏冷成交不充分也导致楼价失真,所以明面上楼价降得不多,不至于说把首付或者几年工资亏了。再者楼盘的总金额本来就不高,早些年火爆时的百来平米的楼房本来就六七十万,不像一线城市总楼价高的能亏个一两百万;2、收入水平与一线城市的差距不想楼价差那么远,比如我们普通打工仔以前月收入跟广州比可能是广州的二分之一,但楼价肯定远远低于这个数,所以楼价下跌的部分对我们这个县城的普通人来说“亏损”的占比在家庭资产中不大;3、生活成本本来就相对低,即使这几年各行各业总体降薪了,但没有一线城市那种切肤之痛,咬咬牙还是能过的。

赞同来自: 炫彩千纸鹤 、happysam2018 、好奇心135

自说自话一下:想多了。内地省会,二线城市,七层楼多层加装电梯,一年前刚征集意愿说三十w,还有补贴。现在直接报价约80w,就一个十几万的电梯再加一点安装费,钢架什么的,整出80w,呵呵。

我发现帖子里很多人回复我的都持有一种观点:1、香港要18w的维护成本,太贵了,放在内地肯定不用。2、内地zf有很多钱,都不用居民怎么出钱。

这些论点,让我感觉和香港居民一样无奈,看过香港有个的采访,也表达这种无奈,说内地人说为啥香港的大部分楼看的这么旧、公共设施为什么老,没有内地这么多新的设施,高楼大厦。。。人家在采访中说,难道这些内地人不知道是因为我们香港发展的早吗。

所以我想说...

赞同来自: 冯天舒 、乐鱼之乐 、cdhr 、gaokui16816888 、说不得2039 、 、 、 、更多 »

这是为什么呢?大佬详细说说我说的不全面,只是简单思考:

1. 技术的进步,提高了生产力后,缩小了城乡差距

2. 曾经是农民工进城打工挣钱回家,现在城市挣的少了,顺带带回之前在城里见过的市面、积累的技术,进而带动了乡镇的经济活跃度

3. 国家层面一直积极致力于抚平贫富差距,较低收入群体有了一定起色

4. 国家一直在致力发展新农村一类的扶持,衍生出来很多农村一级的基建机会,这些正是农民工擅长的

5. 在这几年通缩大背景下,旱涝保收的地市、县级的一些单位,收入并未降低,相反是稳步上升,相形之下,收入涨与物价跌形成了大力反差,地市、县级的这些单位在这个阶段幸福感是大力上扬了,同时带动了相应的消费

6. 。。。。。。等再思考了再补充,这只是一家之言,又或许是我所在这个地域的特殊情况

赞同来自: 听风绝弦 、happysam2018 、gxyc

泡沫不属于这个时代人性永远不会改变,全球这么多货币,通胀毫无起色,说明中国生产机器现在还是过于凶猛,这么厉害的机器在保持几年,需求迟早总会恢复,收入上来后,银行中的货币总会汹涌而出又变回信用货币冲向市场,这时候就会像06 07时代了,通胀应该会起来。

纯属个人观点

赞同来自: virgilye 、kellyzhang91 、舍月子 、csm3344 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

随着时间拉长,再像香港大火那个40年楼龄的房子那样,稍微外墙维护一下,每户要交18w的时候,最终房产价值变成负数,当这个房子无法像股票那样随时变现时,这个家庭现金流只有10w而已,妥妥的紧巴巴过日子的家庭,随着人口减少,房价继续跌,而贷款不会减少,这个家庭的资产也会变成负数自说自话一下:

我发现帖子里很多人回复我的都持有一种观点:1、香港要18w的维护成本,太贵了,放在内地肯定不用。2、内地zf有很多钱,都不用居民怎么出钱。

这些论点,让我感觉和香港居民一样无奈,看过香港有个的采访,也表达这种无奈,说内地人说为啥香港的大部分楼看的这么旧、公共设施为什么老,没有内地这么多新的设施,高楼大厦。。。人家在采访中说,难道这些内地人不知道是因为我们香港发展的早吗。

所以我想说,你拿着现在的人工、zf的投入,肯定觉得哪用要18w一户的维修费。。。但是有没有考虑过现在内地大部分房子都是20年以内的。。如果过多20年,你觉得人工费还有像现在这么便宜么,所以感觉刻舟求剑的人真多。就像以前看到日韩生育率低,觉得我们生活水平高了也不存在这个问题。。但是他们踩过的坑,我们基本也是踩进去的。。

我一直有个疑惑,比特币一共有2000多万个,都可以10万刀一个。北上深最核心区域一共不超过500万套房子把?均价最低怎么都应该要40万刀一套把?最近上海核心区200万以下的老破小成交很快,我如果不买房的话,这几年银行存款上升是蛮快的,不过今年买了房,又瞬间暴跌了。过去信用货币体量很大,现在都兑现的话,银行存款是上升很快,不过都是之前有多的房的人存的。如果国内在出现啥投机机会,又会很容易上杠杆搞泡...泡沫不属于这个时代

那你这就是对国内的货币体系有很大的误解了,一套房子A花100w买了,房价涨了,他500w卖给了B,B实际可能掏了首付100w,另外400w是银行贷款,但是B实打实的拿到了500w,这就多出来400w货币,银行这些钱可不全是存款,存了存款准备金、拨备、巴拉一堆必要储备外,是可以直接派生货币的,所以大家骂房价,也要感谢房价,没有他们派生的货币,也没有大家财富的快速增长了。大家讨论的是净存款,也就是存款-贷款。房价无论涨跌,居民手里的总净存款没有变。

社会居民的总净存款(存款-贷款)不会变少,你贷款买房,存款从你手里转到了上家,虽然多了贷款,但是存款也多了(一并给了上家),所以整体居民存款没有变化。

存款也会从居民转到国家那里,比如土地出让金,但是国家也会以各种途径消费从而把存款转给居民。

就是这个途径出问题了。国家不能代替个人消费。资金从官办经济到民办经济的管道几乎关闭了

赞同来自: happysam2018 、白金牛 、酱油面 、allrights

homanking - 低估分散胡乱研

赞同来自: 一思难过

建好之后我玩过两三次,感觉挺好,不过后面就没时间玩了,因为上班 带娃 炒股 躺尸刷段视频占了大部分时间,新增后对我生活暂时没啥改善。老小区,隔音还是很差。

不过小区里挺多退休老人家,他们退休金有的只是保底工资,有的是略高于平均工资,还有的有一两套房子用于出租;平时或者闲逛聊天,或者带娃遛狗,有钱有闲的就时常旅游。不过感觉老师平时不用这类运动设施,更多是跑步晒太阳,不知道他们有没有受惠。

这个设施是在小区里面的,不会用于经营性经营吧。暂时没看到物业搞明面上的盈利活动,物业费也没涨。当然房价还是随大流下跌。猜测:更换不会带来新增的现金流。钱的来源是政府专项债:利息就一两个点,十年八年后归还;政府当前的还债压力不大。钱的去处:设施购买、运输、安装等直接费用,估计还有些间接费用,政府工程可能要招投标 验收 审计之类的;参与的企业 员工多少能分一杯羹吧。

感觉同一个事情,在同一个小区,感受也相差很大,没法一概而论。要是数据可以分析就好了。

赞同来自: Yeah889 、rj45 、happysam2018 、KevinLe 、秋风客 、更多 »

从货币角度理解,存款多少跟房价一点关系也没有,货币只要发出来了,就会在社会上流动,不论卖地卖房还是二手房交易,价格涨跌,都不影响货币量,只是货币发生了转移,区别只是流入到哪些人手里。那你这就是对国内的货币体系有很大的误解了,一套房子A花100w买了,房价涨了,他500w卖给了B,B实际可能掏了首付100w,另外400w是银行贷款,但是B实打实的拿到了500w,这就多出来400w货币,银行这些钱可不全是存款,存了存款准备金、拨备、巴拉一堆必要储备外,是可以直接派生货币的,所以大家骂房价,也要感谢房价,没有他们派生的货币,也没有大家财富的快速增长了。

房事上老百姓的总体是支付货币的一方,即流出方,老百姓拿到了房子流出了多年积累的货币,zf卖地是主要流入方,然后这部分货币又去向哪里了?

zf通过土地出让,开发商进行销售,回收了老百姓手里的货币,进行再次分配,但没有分...

赞同来自: 玄水小虾 、kevinfeng1972 、happysam2018 、hjndhr

BeeBeeSee - 2B or not 2B, that's a question.

赞同来自: happysam2018 、heheqiaoqiao

赞同来自: happysam2018 、hello你好啊

大家都把钱存银行拿低利息,

集思录的朋友们都努力在股市赚钱。

只要赚钱超过银行利息,

相对排名就越来越高了。

往坏的地方想:

大家都把钱存银行拿低利息,

经济好不了,

在股市也挣不了钱,

大家都好不了。

房事上老百姓的总体是支付货币的一方,即流出方,老百姓拿到了房子流出了多年积累的货币,zf卖地是主要流入方,然后这部分货币又去向哪里了?

zf通过土地出让,开发商进行销售,回收了老百姓手里的货币,进行再次分配,但没有分到买房的人手里。

年收入40万,在南京算高收入了吗? 在上海就是一般水平,夫妻俩各20万。南京体制内很有钱吧? 我认识的南京高校退休教授,2017年退休金就有12000了到手40w算是高收入了。12000这个退休金正常吧,不算很多。

赞同来自: happysam2018 、LongWTI

你存到银行的钱,银行会再加息贷出去的。有没有可能存款一直是这样,只是因为这几年房子不行了,银行的钱没其他途径贷不出去了,好比进水口不变,但出水口小了,所以看起来就是存款越来越多听着非常像前列腺增生

赞同来自: newbison 、happysam2018 、杨阿盼盼达

赞同来自: happysam2018 、温格粉丝

1)肯定大家在变穷。据说医院都赔钱,医生在不违规的前提下多开药开贵药,以完成指标。。。。很多人连看病都选择能少花钱或扛一扛

2)存款总额变多,说明贫富差距变大,富人因为投资渠道机会小,或者不敢投实业,选择更多的钱存款。

赞同来自: 进击的美术本 、肥壮啃苹果 、happysam2018 、eileen3932 、KKKKKKK更多 »

风口上的行业忙都忙不过来,一个小学文化的主播,会点小活,百万粉丝体量,打一晚上pk,就能赚6w,现在这群人全都在转型,搞直播公司,一签就是几百个女主播。而最差的房地产行业,最惨的时候是22.23年吧,认识的搞建筑的,都喊没事做。24年之后要好一些些。

股市也是一样,15年之前的牛市都是鸡犬升天,这一轮牛市,除了去年10月份那一波集体反弹,之后都是看自己选股能力,指数上4k,自己账户一年没赚钱的,大有人在。

京公网安备 11010802031449号

京公网安备 11010802031449号