Edge

Edge Chrome

Chrome Firefox

Firefox

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2 * 缴费年限 * 1%。个人账户养老金=参保人员退休时个人账户累计储存额/计发月数。以上是收益,要想收益率高,减少本金,极限是0,因此,交的越少越好。银行给新户两个福利,只能选一个。

一个是存一百元一年,到期利息一百元,利率年化100%。

一个是存十万元一年,到期利息一万元,利率年化10%。

你选哪个?

现在不用开公司,交灵活就业就可以 ,按照最低标准交,比自己开公司划算一点,没有工伤和失业保险,只有养老和医疗。 标准和职工医保一样上海和浙江都可以交灵活就业社保要划算,一定要活得久,60岁就个屁了,肯定不划算所以还是投资自己的身体,不要为了赚钱不顾自己的身体。灵活就业必须有当地城市的户口才可以吧?农村务工人员应该怎么做比较好?

赞同来自: fanjinlong

个人账户养老金=参保人员退休时个人账户累计储存额/计发月数。

以上是收益,要想收益率高,减少本金,极限是0,因此,交的越少越好。

现在不用开公司,交灵活就业就可以 ,按照最低标准交,比自己开公司划算一点,没有工伤和失业保险,只有养老和医疗。 标准和职工医保一样发达地区真好,北京这边只能有北京户口的缴纳灵活

上海和浙江都可以交灵活就业

社保要划算,一定要活得久,60岁就个屁了,肯定不划算

所以还是投资自己的身体,不要为了赚钱不顾自己的身体。

赞同来自: 小猫50128015 、Dashuai 、happysam2018 、努力吃饭吃饭 、千禧韭菜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一,要深刻理解“基本”二字,所谓社保,一般是指基本养老保险制度,,

最正宗的是职工养老保险,建立最早,后面逐步增加灵活就业人员,机关事业单位养老保险,,,

“基本”两字的意思是保证基本生活水平的养老金,,,毫无疑问会跑赢通胀的,,,比如1995年缴费基数是2百多,现在数千元,,,,30年前退休金200元的,现在3k多,,,每年都加退休金。

二、从缴费基数上的限制看,最低基数是平均工资的60%,最高是300%,,,你想缴很低很高都是不被容许的。

三、养老保险制度就是“损有余而补不足”,,,按平均寿命计算,,没啥投资水平的富裕人群按最高基数缴费最保值增值;投资水平高的,比如年收益率大于10%的,按平均基数缴合适;没钱的人群活在当下,自然选最低基数缴。

赞同来自: 徒步在夏特 、happysam2018 、千禧韭菜 、xdchenxi 、feichai 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

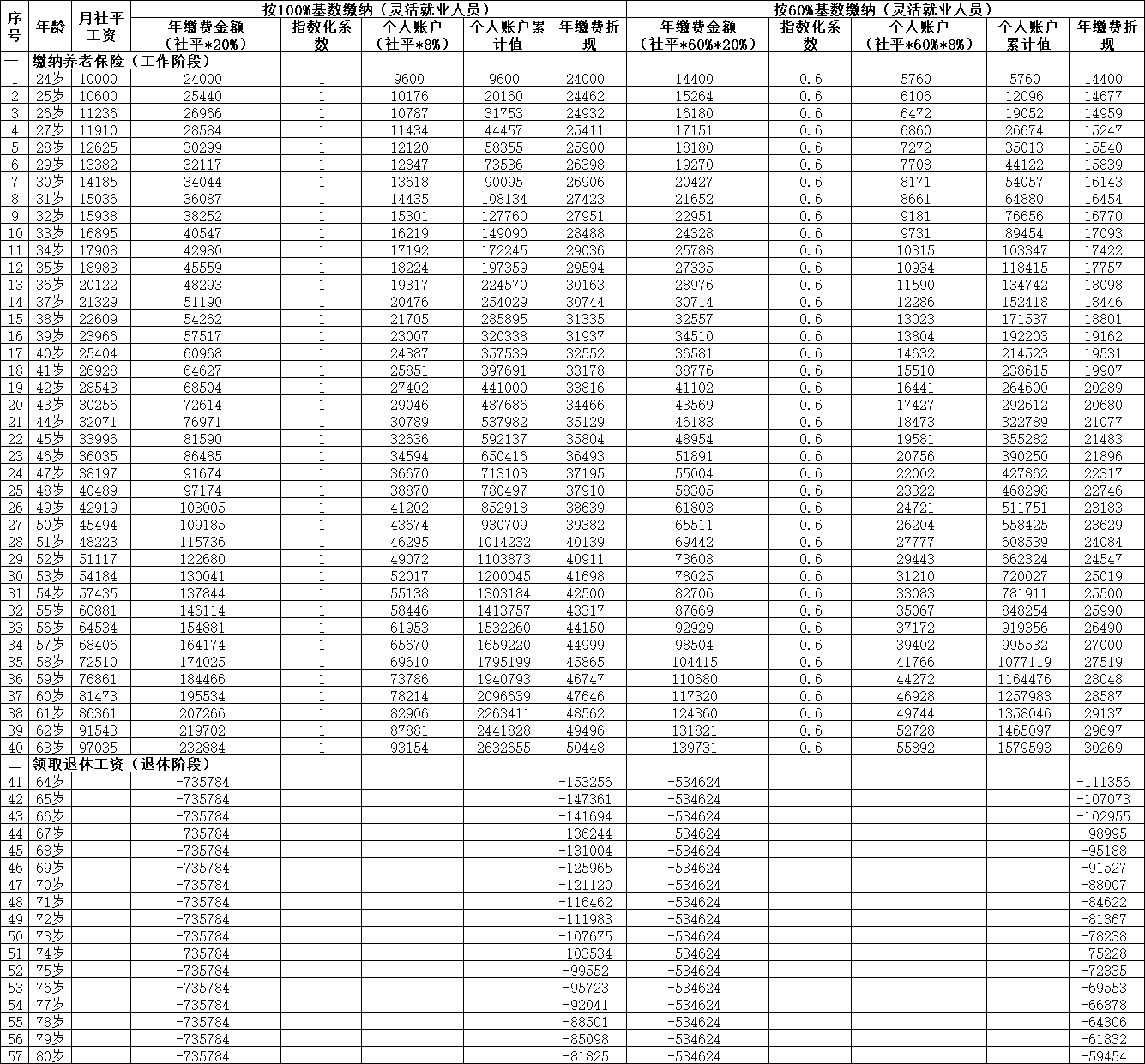

养老保险=社平工资*缴纳比例*20%,其中8%进入个人账户

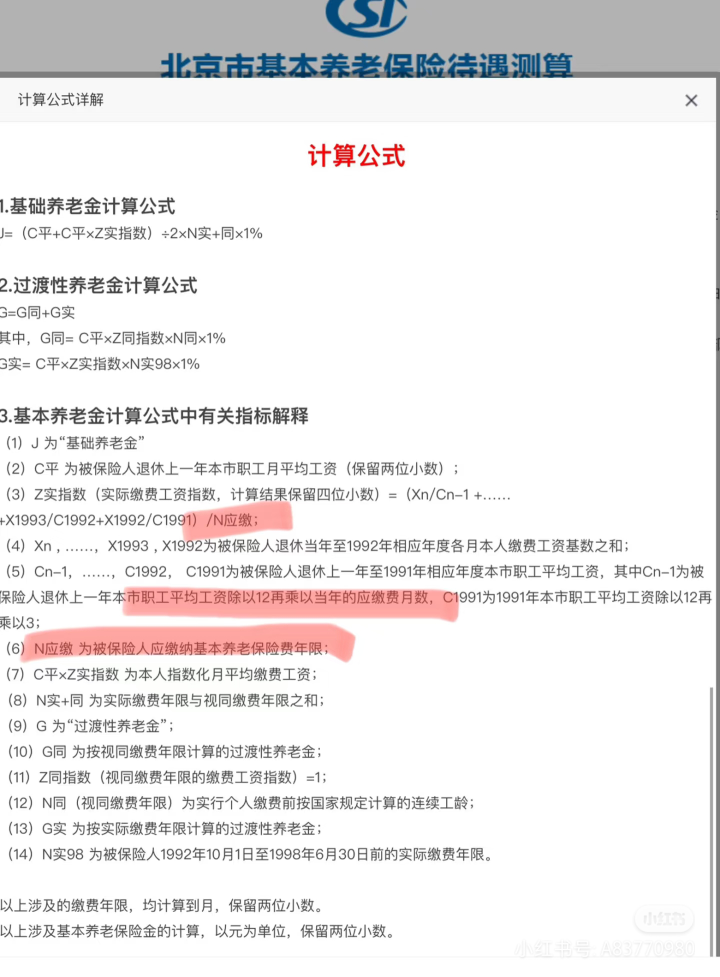

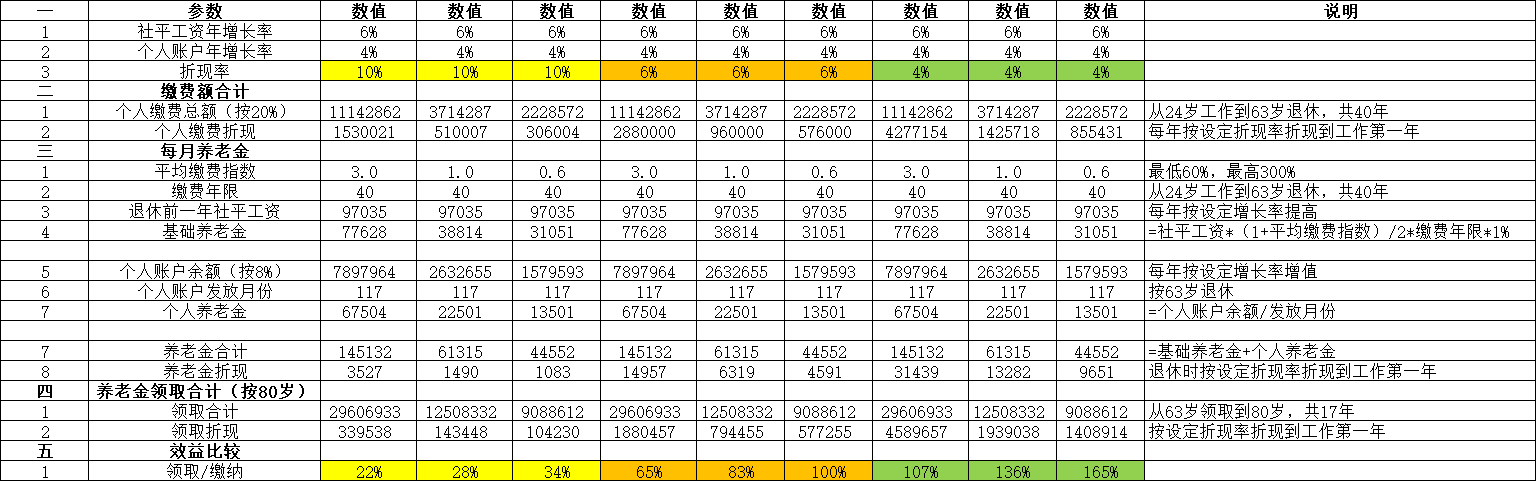

一、基础假设

1、社平工资年增长率6%

2、个人账户余额年增值率4%

3、折现率按4%、6%、10%三档测算

4、不考虑退休后每年对退休工资的调整

5、24-63岁工作,缴纳养老金,64-80岁领取退休工资

二、测算结论

1、缴费比例越低,领取/缴纳比越高,即性价比越高

2、折现率越高,领取/缴纳比越低,即通货膨胀不利于退休

三、原始数据

1、以月社平工资10000为基准点

2、分成工作阶段和退休阶段,分别计算折现值

赞同来自: happysam2018 、困了学索隆 、flowerli 、fanjinlong 、zoetina52 、 、 、更多 »

社保也是这样,按最低交,就是便宜,性价比也可能最高(需要仔细验证,但大概率是),性价比说的就是收益率最高的意思。比如交一万得两万,就是收益率翻倍,但交十万得十二万却只有20收益率,但可以多得一万金额。这个可以类比为质量好。

根据统筹性质,大概率交越多亏越多,这个是按全体人员或者平均人员算。

而,

最大的变数是寿命,如果以之前平均寿命算,平均寿命可能按保本设计,大概率交多的是亏的,可能阶梯线或直线。

而如果考虑整体寿命越来越长,则未来平均寿命还赚,则可以适当多交点。

但,个体不需要考虑平均值,你需要考虑的是你的寿命,比如家族有没有长寿基因,自己对长寿的态度(如有人的人生观是:吃喝嫖赌样样不沾那活着干嘛)等。考察一下爷爷外公那一辈自然寿命比同辈人的长短,这才是第一要素。

赞同来自: happysam2018 、困了学索隆 、迷失的奶牛 、horizon668 、图图小二郎 、更多 »

男的如果想多交,除非是你觉得自己不交也是可能被卷走

赞同来自: 千禧韭菜 、zhangsheng123

在实际缴费过程中。个人缴交部分进入个人养老金账户,企业缴交部分进入社会统筹账户,如果是社会灵活就业人员缴费。那么个人缴费全进入个人养老金账户。社会统筹部分为零。如果缴费人在预期72.5岁前亡故,个人账户部分作为遗产由其受益人继承。社会统筹部分算是为全社会做贡献。在企业缴的总养老保险金,有三分之二进入统筹;社会灵活就业人员缴费,有60%计入统筹。两者计入统筹的比例稍有差异,并不大。

要特别说明一下现阶段全社会预期寿命为79.3岁

你怎么算的?我是从养老金替代率角度看的,你说的是回本,两者不是一个概念。

按你的假设,自由职业交保险,按20%的费率,其中12%算基础养老金,按100%基数,交30年,也就是3.6年的工资。

折算退休工资按0.3算,就是12年就拿回了。

现在平均退休年龄57,也就是69岁就拿回了。

丧葬费抚恤金都另计。

赞同来自: xlqy灿烂千阳ch 、okyangxiang 、凭海远眺

赞同来自: 投资

不考虑个人养老金部分,那本来就是自己的钱,只看基础养老金。基础养老金 = 全省上年度在岗职工月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%,假设每年缴费不变动,每多交一年,基础养老金增加1%。你觉得划算吗?假设工资一直是在岗职工平均工资,平均缴费指数就是1,缴纳满100年,退休时你的基础养老金和在岗职工月平均工资终于持平了。如果有公司交的话,因为是强制性的只能持续缴了。如果灵活就业交的...你怎么算的?

按你的假设,自由职业交保险,按20%的费率,其中12%算基础养老金,按100%基数,交30年,也就是3.6年的工资。

折算退休工资按0.3算,就是12年就拿回了。

现在平均退休年龄57,也就是69岁就拿回了。

丧葬费抚恤金都另计。

赞同来自: happysam2018 、困了学索隆 、千禧韭菜 、ToyJoy 、luffy27 、 、更多 »

说一下原理吧。现阶段的社保设计方案是90年代出台的。虽有小修但基本框架保持不变。框架设计之初。是基于当时的预期寿命75岁来设计的。按当时的设计方案是一般60岁退休开始拿社保养老金12.5年基本可以把养老金账户中个人缴纳部分拿完。如果72.5岁了还健在。那么72.5岁后开始拿社会统筹账户的资金发放的养老金。基于这样的设计方案。个人自己可以计算拿多少。在实际缴费过程中。个人缴交部分进入个人养老金账户,企业缴交部分进入社会统筹账户,如果是社会灵活就业人员缴费。那么个人缴费全进入个人养老金账户。社会统筹部分为零。如果缴费人在预期72.5岁前亡故,个人账户部分作为遗产由其受益人继承。社会统筹部分算是为全社会做贡献。

要特别说明一下现阶段全社会预期寿命为79.3岁

赞同来自: 小猫50128015 、alexjhy 、happysam2018 、q花样q 、努力吃饭吃饭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: honghuangli 、happysam2018 、困了学索隆 、千禧韭菜 、ygps99 、 、 、更多 »

赞同来自: 小小推土机 、piousndw 、happysam2018 、hkb1900 、作手十一 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但是,从以往对于退休金的讨论来看,有很多人对于上班收入的差距能接受,却很难接受退休金的差距,他们不认为退休金是上班收入的延续,他们更倾向于退休金是国家福利。所以,从这个角度来看,还是交得越少越好,多余的钱自己存着,以免将来退休金太高(交得多本来就是被平均吃亏的)而被这些人仇视。

京公网安备 11010802031449号

京公网安备 11010802031449号