Edge

Edge Chrome

Chrome Firefox

Firefox年份 当年收益率 累计净值 复合收益率

年份 当年收益率 累计净值 复合收益率

2013 -16.67% 0.83 -16.67%

2014 8.98% 0.91 -4.70%

2015 27.00% 1.15 4.87%

2016 25.44% 1.45 9.67%

2017 68.26% 2.43 19.47%

2018 -11.85% 2.15 13.57%

2019 135.34% 5.05 26.03%

2020 101.65% 10.18 33.66%

2021 -26.34% 7.50 25.09%

2022 -4.76% 7.14 21.73%

2023 -23.65% 5.45 16.67%

投资理念:

以合理或低估价格买入优秀企业长期持有,适当分散,动态平衡。

在极端市场下,个人会比较冲动去对抗市场,甚至采取极端仓位配置,失去分散性和平衡性,导致巨幅波动。在未来需要考虑逐步加强资产配置理念以增加分散性,降低波动。

同时,考虑加入被动型指数基金投资,进一步降低个股风险。

投资座右铭:

在市场上屡屡失败的输家,正是那些无法抵住诱惑的投机者。 --摘自《漫步华尔街》

年初持仓:

微创医疗 35.40%

康方生物 33.14%

百济神州 31.46%

抑郁痛苦的2023翻篇了,2024会不会变好对我依然未知。不预测,不做过多期望,做好继续熬的思想准备。

过往的几个实盘,我在开篇时的一些期望和计划,很多都没有实行,惭愧。所以这次不做任何计划和期望,只是列举下改进的点,算是警醒自己。

1 不再多借1分钱买股票,已有的借款先扛着,后面只减不加。即便觉得股票跌的再便宜也不再借钱买股票,因为便宜之后可能还有更便宜,更更更便宜,不是想去买到更便宜,而是避免额外的压力。

2 投资决策慢下来,再慢下来,没有想清楚不要冲动交易。

3 降低投资的期望回报率,努力思考和构建更稳健的投资组合。

4 对未来,困难一定比预期的多,保持乐观的同时,务必,一定,做好面对更大困难的思想准备!与其说保持乐观,不如说在没有办法的情况下努力做最优选择!对于结果,只能是但行好事莫问前程。

赞同来自: Restone 、有些小帅的acer 、MaoXin 、不符合规范

所以,有这个分散的考虑,顺道抄了大V作业。

我也没有深入研究,粗的逻辑:

石药:

1 传统药企里头部队列的,经营稳定,这几年算是原地踏步走。未来几年预期低两位数增长(参考大V的看法,我了解不深,但是直觉这个预期可以有,毕竟过去几年也能维持营收和利润基本不下滑)。

2 财务指标:

市盈率12.3,市销率2.28,这两个指标都是明显属于低估,从历史看都在历史低位。

ROE,过去一直维持在20%以上,去年下滑到18.5,总体还是很优秀。

负债率:过去5年都不到25%,安全

净利润含金量:简单对比过去5年经营现金流和净利润,基本在80%以上,说明净利润很真。

分红:分红率没仔细研究,应该有30%以上吧?对于药物研发企业来说,挺不错的,毕竟要同时兼顾分红和研发开支。股息率4%还凑合。

3 研发:这块没怎么研究,应该也是仿创结合,逐步向创新药转型?

4 总体印象,经营稳健的传统大药企,目前估值较低,加上分红,防守足够,未来如果恢复稳定增长则市场可能提高出价。

再鼎:

了解不多,只说下总体印象。

1 创新药,引进和自研相结合模式?

2 目前PS6.6倍,股价也处于历史低位,跌的比较惨

3 如果未来研发费用降下来,药品上市卖起来,可能盈利就出来了?

4 同为创新药,相比康方,跌的更多,就算是用来分仓一点。

或者,当作随手买2张彩票放那里过几年再刮吧

今天减了20%多点的康方,换股买了石药集团,买了一点再鼎,买回1手港交所。目的是为了分散下风险。原计划是大头加石药(总仓位5%),再鼎买2%。实际,大头还是加了石药,再鼎长太多下不了手,最后还是咬牙换了1%多点仓位,好像意义不大,然后顺手买回之前减的1手港交所。木瓜老师能讲讲选石药和再鼎的逻辑吗?虽然我也都有吧……

赞同来自: happysam2018 、塔塔桔 、heheqiaoqiao 、forres 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周无操作。

康方生物 34.52%

百济神州 43.27%

微创医疗 6.90%

香港交易所 15.31%

Xq【留给小孩】实验组合暂时无心更新。

赞同来自: apple2019 、ypcypc 、乐比猫 、hwyfbfb 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

感觉康方在努力做市值管理,大跌那天也出了利好,可能30左右是关键价位。之前看过夏总的演讲,感觉是务实,诚实的管理层。结合之前网上的反馈,康方管理层不吹牛逼,说到做到。所以,我对管理层是投信任票的。

康方公告临床进账利好,当然也算市值管理,不过我觉得老实人踏实做事,如果是认为被资本故意做空,合理反击也是合情合理。

最后,今天公告的临床进账是国内部份,后面关键还要看海外与K药头对头对照临床进展和结果,如果成了,康方可以看到1000亿,如果失败了还得大跌。留一份清醒一份醉吧。

赞同来自: 自然随意

没有挂单,港股通挂单好像经常是废单,上周大跌那天就闹了乌龙实时挂28买以为买到,结果后来一看是废单。港股盘中报价幅度限制跟港股通无关,是港交所的规则

今天早上我也看到消息了,我的想法还是希望60以上减一点,没到的话就等等看吧,早盘应该是瞬间到了60就慢慢跌,目前回落到大跌之前还低点的位置,感觉没必要急着卖了。

没有挂单,港股通挂单好像经常是废单,上周大跌那天就闹了乌龙实时挂28买以为买到,结果后来一看是废单。距当前价差2%还是3%以内不会是废单,具体可以看一下规则。

今天早上我也看到消息了,我的想法还是希望60以上减一点,没到的话就等等看吧,早盘应该是瞬间到了60就慢慢跌,目前回落到大跌之前还低点的位置,感觉没必要急着卖了。

没有挂单,港股通挂单好像经常是废单,上周大跌那天就闹了乌龙实时挂28买以为买到,结果后来一看是废单。我刚才看了下银河的定价卖出条件单是不支持港股通的,不知道其他券商能不能设置条件单。

今天早上我也看到消息了,我的想法还是希望60以上减一点,没到的话就等等看吧,早盘应该是瞬间到了60就慢慢跌,目前回落到大跌之前还低点的位置,感觉没必要急着卖了。

木瓜兄要加油啊,投资港股创新药实在是艰险,AK112头对头K药能胜出,实实在在是中国创新药的一大荣耀,目前这个涨幅太少了,要知道K药去年卖了两百多亿美元啊,这类创新药毛利超过9x%数据没有2期临床好是大概率的,所以暴跌之前的股价48就是上限。

结合这几天盘面的玩法,各种的内幕消息,各种的操纵,这样玩算不算是违法啊,港股实在是无法无天

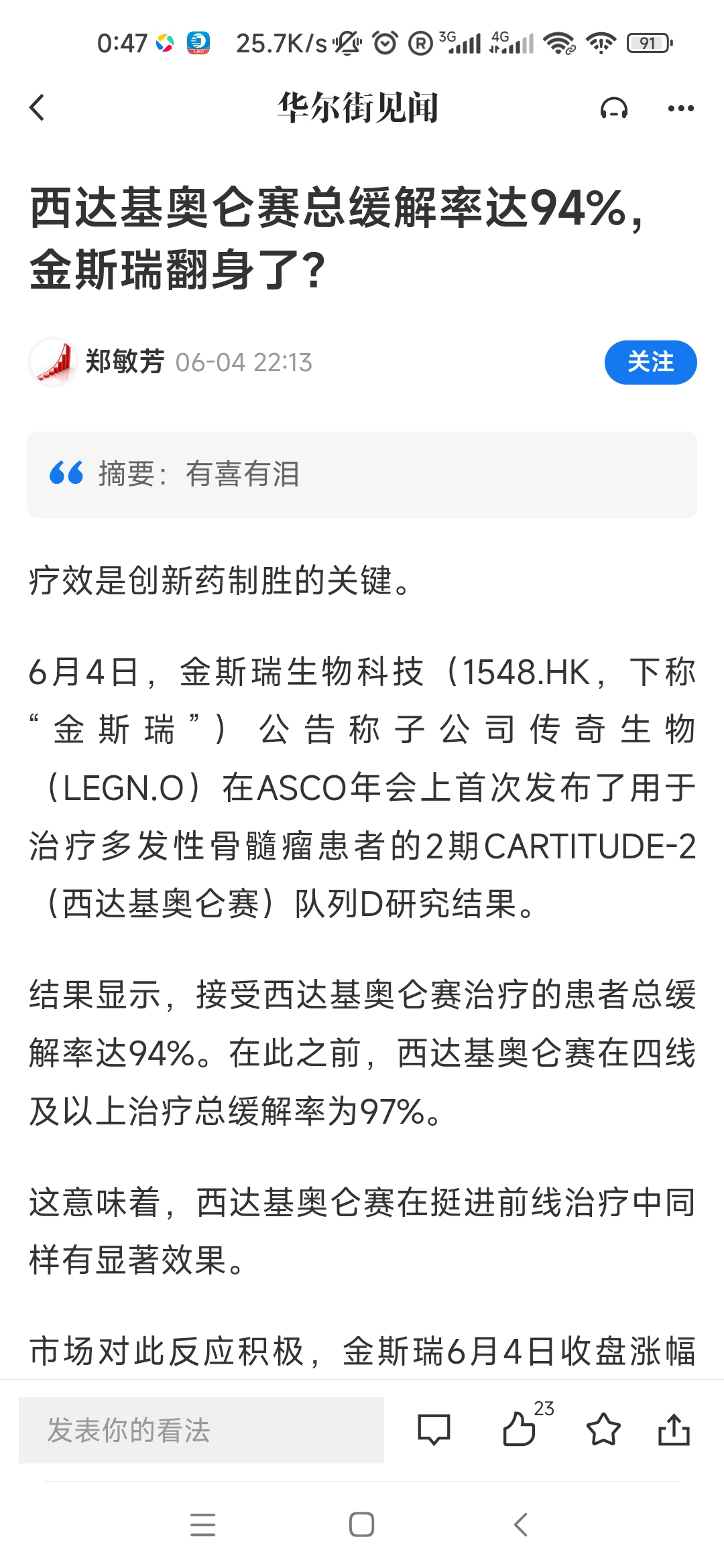

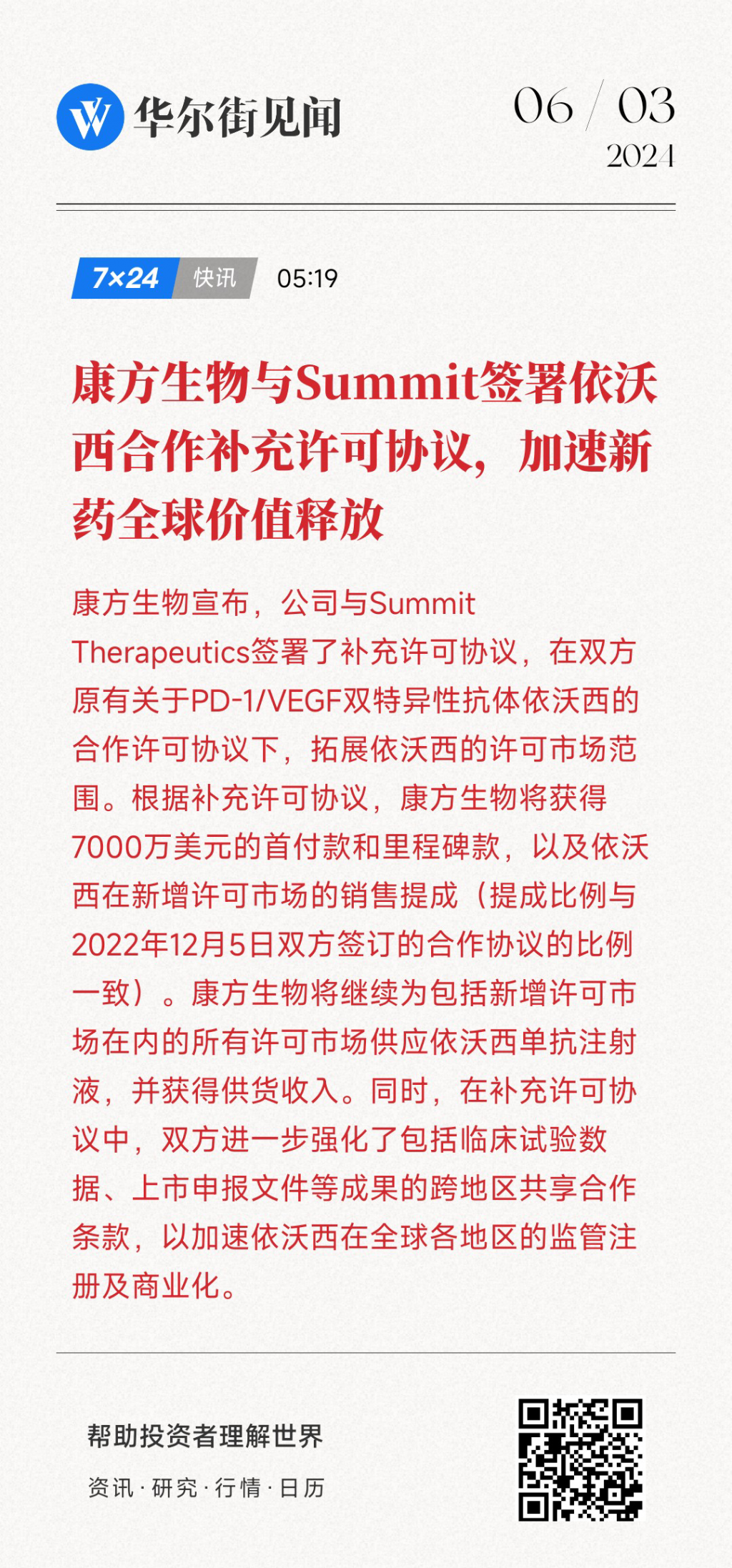

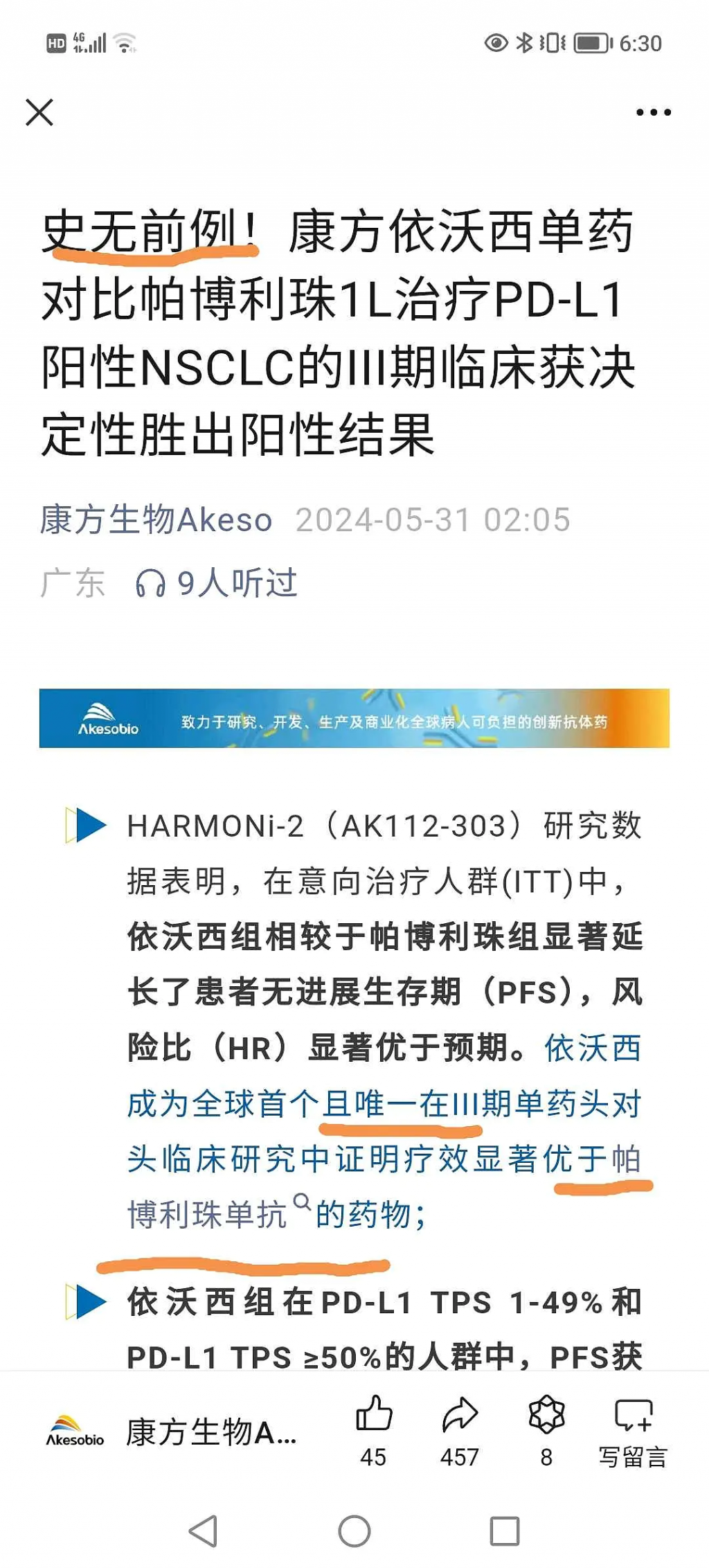

头对头胜出k药固然好,但是k药也只是已上市中表现好的,在临床的多靶点、adc类的可能超过k药的很多。112也都有明显优势么?我认为还是不要把机构想的太傻的好。

赞同来自: happysam2018 、三千军甲 、ypcypc

没有挂单,港股通挂单好像经常是废单,上周大跌那天就闹了乌龙实时挂28买以为买到,结果后来一看是废单。木瓜兄要加油啊,投资港股创新药实在是艰险,AK112头对头K药能胜出,实实在在是中国创新药的一大荣耀,目前这个涨幅太少了,要知道K药去年卖了两百多亿美元啊,这类创新药毛利超过9x%

今天早上我也看到消息了,我的想法还是希望60以上减一点,没到的话就等等看吧,早盘应该是瞬间到了60就慢慢跌,目前回落到大跌之前还低点的位置,感觉没必要急着卖了。

结合这几天盘面的玩法,各种的内幕消息,各种的操纵,这样玩算不算是违法啊,港股实在是无法无天

赞同来自: happysam2018 、ypcypc 、拨不开迷雾 、闲菜 、flyingshark2 、 、 、 、 、 、更多 »

不知道木瓜兄有没有在今天提前挂单在60元附近减仓康方。感觉港股市场波动太猛了。希望今天木瓜兄能卖个好价格。没有挂单,港股通挂单好像经常是废单,上周大跌那天就闹了乌龙实时挂28买以为买到,结果后来一看是废单。

今天早上我也看到消息了,我的想法还是希望60以上减一点,没到的话就等等看吧,早盘应该是瞬间到了60就慢慢跌,目前回落到大跌之前还低点的位置,感觉没必要急着卖了。

赞同来自: happysam2018 、jadepan

那就涉及到另一个问题:享受过程和结果,哪个重要?我倾向享受过程,炒股投资过程感受到的快乐比结果是赚到几个万、几个亿,更为重要。如果被套几年,或者一辈子,最后才暴富一下,没啥价值。时间、精神心理受到折磨的成本是无法用钱来衡量的。在股市赚到钱是意外之福,不必计较多少。来股市炒股是为了增加快乐,充实生活,不是花钱买难受。短期输钱、被套可以,长时间是万万不行不仅是享受的问题,绝大多数人对于自己承受亏损的能力是高估了。更可怕的是你自己身体或者精神出问题的时候你自己其实是不知道的,木瓜兄弟已经是超强了,但真没必要这样较劲

赞同来自: happysam2018 、ypcypc 、machine 、Euros 、MaoXin更多 »

我是鼎级的中国平安,现在雪球安家。集思录一直潜水不说话。我来说几句:创新药最大的背景关联,是美国利率。其他的相比之下都不是大事(除了美国制裁)。在目前的高压之下,如果还喜欢弹性高的,那买腾讯比创新药的安全性会高很多,或者买招行H也行。可以等利率真的下行了,再换回创新药。其实大木瓜老师,应该还是有一个高点锚定的心理,要是反弹了,创新药肯定比腾讯啊招行H弹性高。哎,谁不是呢,人都厌恶损失。

大木瓜博士遇到的问题,一方面是整个宏观经济基本面带来的问题,并且这个影响还在发生,就是房地产泡沫破灭导致的经济下行压力,这个影响至今还没有消除,在日本就是失去的30年,在美国就是2007年的次贷危机;另一方面就是,大木瓜博士个人投资风格问题。

1.大木瓜投资标的追求弹性违背价值投资初衷。这些医药不分红,有的还不盈利,下跌没有保护...

赞同来自: timtimtim 、wjw3110401leo 、乐比猫 、happysam2018 、Luff123D 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大木瓜博士遇到的问题,一方面是整个宏观经济基本面带来的问题,并且这个影响还在发生,就是房地产泡沫破灭导致的经济下行压力,这个影响至今还没有消除,在日本就是失去的30年,在美国就是2007年的次贷危机;另一方面就是,大木瓜博士个人投资风格问题。

1.大木瓜投资标的追求弹性违背价值投资初衷。这些医药不分红,有的还不盈利,下跌没有保护垫。如果能有5%以上的股息率,即使下跌也有机会反弹,也敢于买入,敢于持有。而这些医药股下跌后觉得基本面发生根本变化,不敢继续持有,认为基本面彻底改变,逻辑发生变化,于是割肉卖出。

2.买股票就是买公司,就是买公司未来的现金流。这些医药股没有分红,买什么呢?预期他们可能将来业绩好,会分红,但这些很不确定,导致市场好的时候给予高估值,市场不好的时候给予极低的估值。买这些股票更加关注价格,而不是未来的现金流。

3.人的思维有定势。过去的成功会影响一个人的行为。人们常说,失败乃成功之母;更重要的是,成功也是失败之母。过去的高弹性带来的成功,在市场下跌时候也会还给市场,高弹性会导致毁灭性伤害。

4.投资就是修行。不愿意持有10年,10分钟也不应该持有。换股可能是不归路。

5.严格区分投资和投机这两个概念。投资就是买公司未来现金流;投机就是看价格决策。

6.以上观点不系统,随便聊聊,可能不正确,每个人都有自己的体系和风格,只作交流分享,不作决策依据。本人仍然持有中国平安,另外少量农夫山泉、五粮液、美的集团。

赞同来自: ianian 、happysam2018 、saw666666 、gaokui16816888 、轻风佛面更多 »

大木瓜老师的记录非常真实、非常准确。其实通过他的实盘记录可以精确地“推算出”他的持仓市值。具体如下: 一、估算数 我在鼎财时,一直拜读木瓜大师的投资贴,2021年涨得最好的时候,他说超过2000万了,如果以2500万估算,据他说“从高点下来-70%了“,那么现在还有2500*0.3=750万。 二、精确数 可以从大木瓜老师每周记录中的腾讯持仓反推出来! (1)今年4月28日周记。其...太厉害了。木瓜老师确实大心脏,我把自己带入进去,如果回撤这么多真的要天天睡不着觉了

查查葛大妈自己申购时候发公告。这么做当然不地道,不过根本原因还是规模暴涨,她自己应该比我们更清楚这一点,所以看到规模暴涨也知道要玩完了。

然后特么偷偷(高点)赎回。

我们只要记住别跟风,就能避坑。

赞同来自: happysam2018 、mailgoyoyo

葛兰那个我个人觉得不能算是葛兰的问题,而是开放式主动基金的固有bug带来的规模之咒——开放式基金是开放申购的,那么一旦业绩好就必然吸引来大量申购资金,从而必然带来规模暴涨,而主动式基金的规模对投资业绩影响极大,几亿规模、几十亿规模和几百亿规模是完全不同的量级,量级不同,投资对象和投资策略也必然会变化,但基金经理的投资风格一般是固定的,所以在基金规模的量级发生变化后,原先擅长的风格和策略很难再继续使...现在是兰师太,过几年说不定又变成了小甜甜,万物皆周期。。。

赞同来自: happysam2018 、ianian 、轻风佛面

大木瓜老师的记录非常真实、非常准确。其实通过他的实盘记录可以精确地“推算出”他的持仓市值。具体如下: 一、估算数 我在鼎财时,一直拜读木瓜大师的投资贴,2021年涨得最好的时候,他说超过2000万了,如果以2500万估算,据他说“从高点下来-70%了“,那么现在还有2500*0.3=750万。 二、精确数 可以从大木瓜老师每周记录中的腾讯持仓反推出来! (1)今年4月28日周记。其...轻风总资产应该是340万左右的N倍,100股茅台1倍,1000股茅台就是10倍,请问你有多少股茅台呢

赞同来自: happysam2018 、saw666666 、gaokui16816888 、goestuan 、ianian 、更多 »

大木瓜老师的记录非常真实、非常准确。其实通过他的实盘记录可以精确地“推算出”他的持仓市值。具体如下:佩服,你这算的太细了……

一、估算数

我在鼎财时,一直拜读木瓜大师的投资贴,2021年涨得最好的时候,他说超过2000万了,如果以2500万估算,据他说“从高点下来-70%了“,那么现在还有2500*0.3=750万。

二、精确数

可以从大木瓜老师每周记录中的腾讯持仓反推出来!

(1)今年4月28日周记...

我也是跟了他帖子很久了,之前23年底的时候,他年亏21%左右的时候说,按照年度算亏损不算最高点,也亏了800,当时,按年度貌似亏了44%,按这个数字估了下,年度最高可能1800左右(不是峰值),目前可能700

赞同来自: happysam2018 、ianian 、轻风佛面

大木瓜老师的记录非常真实、非常准确。其实通过他的实盘记录可以精确地“推算出”他的持仓市值。具体如下:这算的真专业。

一、估算数

我在鼎财时,一直拜读木瓜大师的投资贴,2021年涨得最好的时候,他说超过2000万了,如果以2500万估算,据他说“从高点下来-70%了“,那么现在还有2500*0.3=750万。

二、精确数

可以从大木瓜老师每周记录中的腾讯持仓反推出来!

(1)今年4月28日周记...

赞同来自: happysam2018 、gaokui16816888 、XPEX

葛兰那个我个人觉得不能算是葛兰的问题,而是开放式主动基金的固有bug带来的规模之咒——开放式基金是开放申购的,那么一旦业绩好就必然吸引来大量申购资金,从而必然带来规模暴涨,而主动式基金的规模对投资业绩影响极大,几亿规模、几十亿规模和几百亿规模是完全不同的量级,量级不同,投资对象和投资策略也必然会变化,但基金经理的投资风格一般是固定的,所以在基金规模的量级发生变化后,原先擅长的风格和策略很难再继续...查查葛大妈自己申购时候发公告。

然后特么偷偷(高点)赎回。

赞同来自: happysam2018 、fykjyy 、哈利BABY 、apple2019 、家和妈妈 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

感谢你耐心的回答,我感觉我基本上放弃这个赛道了,确实难。葛兰那个我个人觉得不能算是葛兰的问题,而是开放式主动基金的固有bug带来的规模之咒——开放式基金是开放申购的,那么一旦业绩好就必然吸引来大量申购资金,从而必然带来规模暴涨,而主动式基金的规模对投资业绩影响极大,几亿规模、几十亿规模和几百亿规模是完全不同的量级,量级不同,投资对象和投资策略也必然会变化,但基金经理的投资风格一般是固定的,所以在基金规模的量级发生变化后,原先擅长的风格和策略很难再继续使用,业绩自然会受到影响。葛兰的代表作中欧医疗健康003095在2020年前几乎没超过50亿的规模,刚成立时只有不到2亿的规模,大部分时间是十几亿的规模,也是大部分主动式基金的基金经理最容易驾驭的规模,葛兰也的确做出了惊人的成绩,然后就吸引来了海量资金的申购,2020年当年突破200亿大关,2021年突破500亿大关,峰值时超过700亿,跟原先的十几亿完全不是一个量级的,业绩的下滑几乎是必然的。即使如此,葛兰的中欧医疗健康最近5年收益率仍然达到了28.78%,而同期医药医疗指数基金天弘中证医药100A(001550)收益率为11.09%,华宝中证医疗ETF收益率为-2.77%,可以说是大幅跑赢相应的指数基金的。她的另一医药基金中欧医疗创新(006228)最近5年收益率为-3.53%,似乎不如指数基金,但该基金是可以投资港股的,其最新十大重仓中有两只港股(康方生物和固生堂),还有两只虽然是A股,但有对应的港股,分别是药明康德和康方生物,也就是说,十大重仓股中有三只“康”字辈的,全是暴雷股,在此情况下,近5年只跌了-3.53%,算是相当不错了,作为对比,最近3年中欧医疗创新跌-66.31%,而同期投资港股医药股的指数基金博时恒生医疗保健跌了-68.81%。

你说医药的主动基金经理,我满脑子都是某兰。。

所以我还是相信主动式医药基金的,只是要牢记规模魔咒,坚决不能追风短期规模暴涨的基金,尤其是暴涨到几百亿甚至上千亿规模的基金——医药基金如此,其他主动式基金也是如此,比如张坤、谢治宇、刘彦春等被封神的“明星基金经理”管理过的那些“明星基金”,规模暴涨之时,就是他们走下神坛之日。

赞同来自: timtimtim 、happysam2018 、ypcypc 、coding 、saw666666 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我记得楼主峰值好像是4000左右,现在应该是1000左右。大木瓜老师的记录非常真实、非常准确。其实通过他的实盘记录可以精确地“推算出”他的持仓市值。具体如下:

一、估算数

我在鼎财时,一直拜读木瓜大师的投资贴,2021年涨得最好的时候,他说超过2000万了,如果以2500万估算,据他说“从高点下来-70%了“,那么现在还有2500*0.3=750万。

二、精确数

可以从大木瓜老师每周记录中的腾讯持仓反推出来!

(1)今年4月28日周记。其中有几个关键数据:

腾讯345港元,占总仓位0.79%,汇率0.9251,从中可以推出持有最少100股的市值:345*100*0.9251/0.79%=404万元,根据上面第一点估算,可以推出大木瓜老师应持有200手,则4月市值为404*2=808万元!

周记显示年收益-11.04%,可以推出今年年初市值为:808/88.96%=908.3万元。

周记显示还有融资、仓位为108.51%,则年初实际有:908.3/108.51%=837.1万元。

(2)今年5月5日周记。其中有几个关键数据:

腾讯361港元,占总仓位0.79%,汇率0.9264,从中可以推出最少持有100手的市值:361*100*0.9264/0.79%=423.3万元,同理,根据上面第一点估算,应持有200手,则5月市值为423.3*2=846.6万元!

年收益-6.19%,可以推出今年年初市值为:846.6/93.81%=902.5万元。

周记显示还有融资、仓位为108.02%,则年初实际有:902.5/108.02%=835.5万元。

上述两个数值非常接近了(837.1和835.5),即年初实际约有836万元。

最近的5月26日周记显示年增-17.3%,则5月还有836*0.827=691万。

由此可推出高点拥有691/30%=2303万元!

从2300万到700万,真是炼狱之旅,希望早日重返千万。

(八挂一下,我的茅台持仓今天占总仓位5.2%,请问总资金有多少?)

京公网安备 11010802031449号

京公网安备 11010802031449号