Edge

Edge Chrome

Chrome Firefox

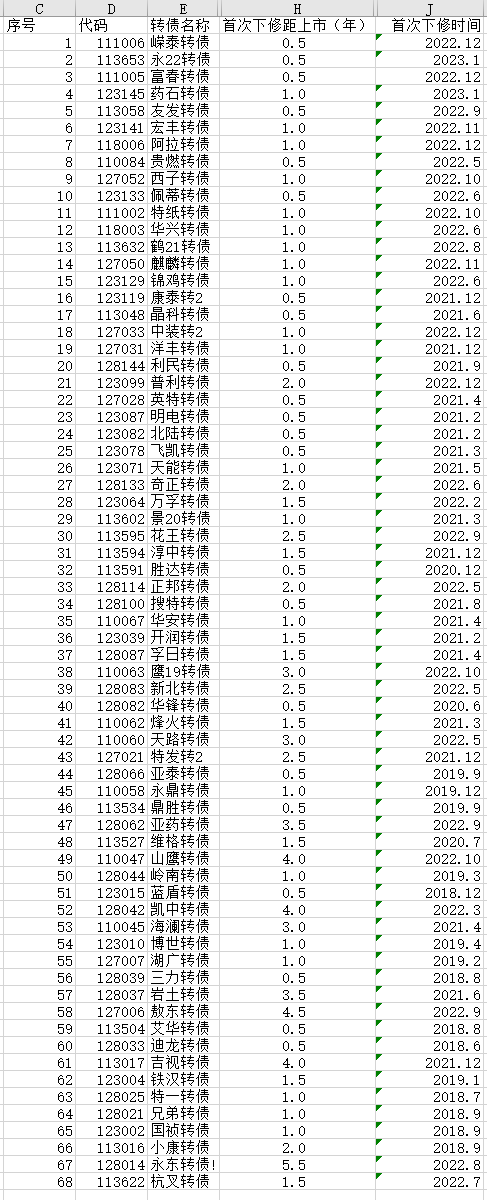

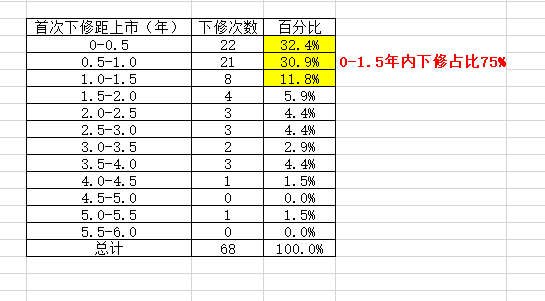

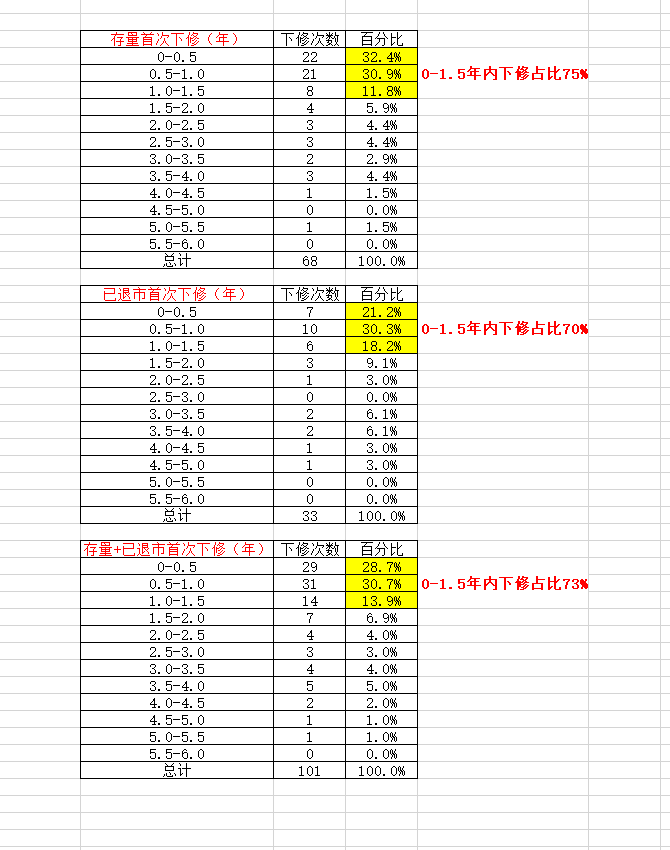

Firefox第一张图统计的是发生过下修的现存转债的首次下修时间和首次下修距离上市的时间(剔除了银行转债),第二张图根据第一张图作了归纳总结。

当统计完第二张图,立刻发现了一个连我自己都不敢相信的现象:所有的下修,75%是在上市的前1.5年内完成的,尤其是前1年。如果前1.5年内没有主动下修,后面的机会非常小了,大概率是渣男!

根据统计结果推断,策略上在前1.5年内埋伏高溢价率的惰性债是有一定性价比的,后面应该以双低债为主,再去做惰性债不是最优选择了。

但仔细想想,好像离赚钱还比较远,特别是做短线的,比如,有些转债下修预期高,往往价格也不便宜,一旦不下修,亏得就更多。就好比赌球,赌实力高的球队不一定赚钱。当然,做长线的参考意义还是比较大的,比如,摊大饼上市就建仓的或者摊大饼在低位建仓的,选择这些转债的赢率就比较大。

再次感谢楼主的无私奉献。

但后续还有二次三次下修,如果对所有的下修做分析,根据券商研报,下修的时间点分布,0-1年大概占据30%(依然是占比最大)。

我想问LZ,有没有统计各个时间段的转债,提议下修/触发下修(下修+不下修+不吭声),这个比例是哪个时间段最高?

赞同来自: 红糖饼

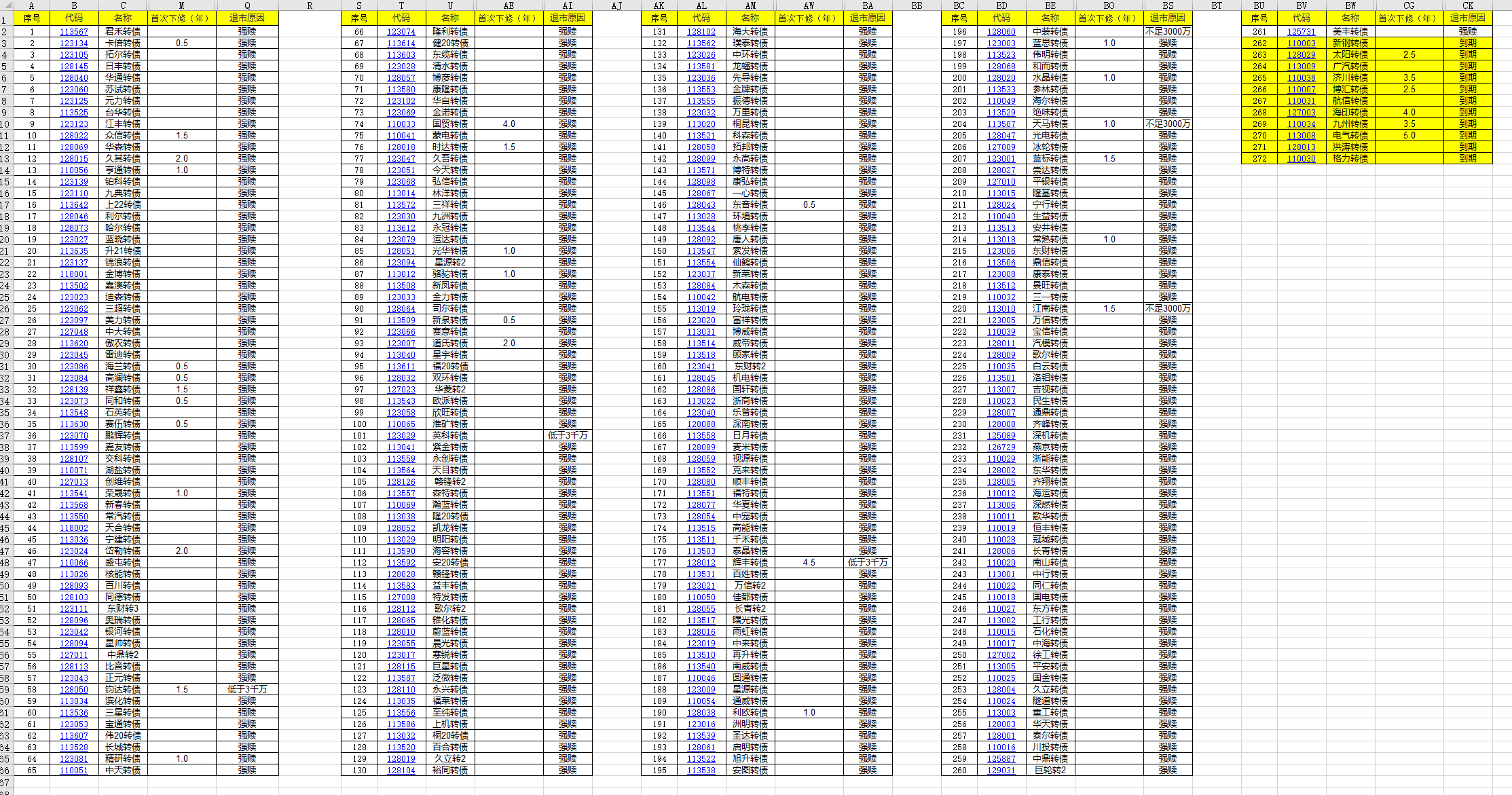

谢谢LZ的数据,不过这数据是带着幸存者偏差的https://www.jisilu.cn/question/474749

46%的转债活不过1.5年,所以后面的分母是要缩小的

后面的这个帖子把退市的也一起统计了,结果差不多

我从经验上不认同当前流行的“烂股好债”观点。下修能给转债托底(相对于正股),但也说明上市公司对于未来股价是没有信心、无能为力的。

赞同来自: 老实的很 、大7终成 、magicdevin

所以自然比例低了

如果另一个平行时空大部分转债都活到最后一年,那么再看看吧

就像大家说食品饮料多出牛股一样

人的直觉容易被概率迷惑

再看看大家的发言

这个算是一个案例吧

楼主应该听说过“幸存者偏差”这个词。统计幸存者只能看到幸存者的结果,而你并不知道未来哪些是幸存者。谢谢指教。你所说的“幸存者偏差”问题,在做这个统计之前曾经想过,但后来确定对结果影响不大。去翻翻已经强赎退市的转债,你会发现,80%以上都是从来没有下修过的优等生,这个比例和现存的转债比例差不多。如果退市转债里面绝大部分有过下修,那我承认我的统计结果和实际结果有偏差。

另外,我们的目标不是下修,而是赚钱,你能从赚钱这个角度来统计恐怕更好一点。

赞同来自: 神秘加冰 、加仓就完事了 、xuminjx 、好心情 、基建小白更多 »

粗略根据经验脑补数据。大概600可转债总量,50个在1.5年内成功下修,未成功下修数量不知。剩下20个在后4年内成功下修,未成功下修数量不可知,同时剔除强赎的影响,应该会略有偏差。楼主的想法与行动力很强。我再看了一下,个人粗略估计1.5年内下修概率是很高的,首先:绝对大于8.3%。满足下修条件的转债数量是不好估计的,5年内,也就是2018-2023年,对应牛熊市也是否会影响满足下修条件这个分母?个人估计排除国企,银行上市1.5年内不会下修(或者概率过于小),也排除历史上不下修的,保守估计分母大概在400?,那么也就是粗略在50/400=12.5%。

那么个人结论大概为:1.5年内成功下修可转债概率绝对大于8.3%(因为能达到下修条件个数的绝对小于600个可转债总量,分母变小),后4年内成功下修可转债概率绝对大于3.3%(再剔除强赎的数量影响,分母变小)

最后总结:...

按照概率论计算期望值,还需要统计下修成功后的收益率,下修失败的概率,下修失败后的收益率。然后套行业,板块,公司财务评分弄一套量化?可行度问题?

留给有心人做吧,说不定等楼主后续,还能作出一套集思录的专门筛选系统。

赞同来自: nkfish 、tigerpc 、大魏忠臣毌丘俭 、画眉 、xineric 、 、更多 »

那么个人结论大概为:1.5年内成功下修可转债概率绝对大于8.3%(因为能达到下修条件个数的绝对小于600个可转债总量,分母变小),后4年内成功下修可转债概率绝对大于3.3%(再剔除强赎的数量影响,分母变小)

最后总结:楼主的分析有一定意义,改变了我的认知偏差,以往的博弈都存在于可转债到期,公司不想还钱而下修。现在看来上市前1.5年内的低价格高溢价策略具有非常可行的价值。

以上结论可能存在错误,个人对个人操作负责。

|,即自 2017 年 12 月 15日至 2023 年 6 月 7 日。

|,董事会决定将“久其转债”的转股价格由 6.97 元/股向下修正为 5.00 元/股,修正后的转股价格自 2022 年 9 月14 日起生效。

转债名称 股东大会日 下修前

转股价 下修后

转股价 新转股价

生效日期 下修底价

永东转债 2022-12-16 11.490 9.280 2022-12-19 9.280

永东转债 2022-08-04 12.310 11.490 2022-08-05 11.490

赞同来自: andersen

这个还需要统计?用肚鸡眼想一下都知道的事人工统计的有些错误难免,但绝对没有误导的意思。请问数据哪里有错啦,麻烦斧正

不过如果真的要作统计,麻烦先认真点,把数据源搞对。

在错误的数据基础上做出的结论,即使是正确的结论也没有意义

赞同来自: 我叫玛卡瑞拉 、唐伯虎点烟 、freetstar89 、zz6932 、LIAsheng205 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号