Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

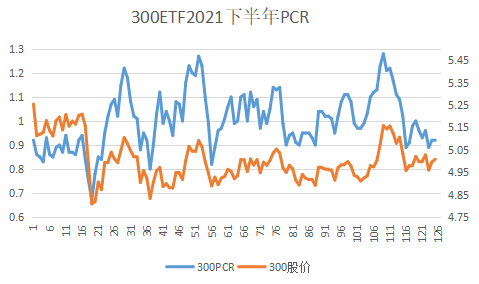

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

感觉多头们都心理崩溃了我倒是觉得兄台您心理崩溃了。。。

特别是拿着买购的

时间价值慢慢流失

如果以股市为主业更加难熬

大盘起动 量先行

一跌就放量 一涨就缩量

这么看都觉得忽悠

下周恐慌跌起来的时候

希望不要心理崩溃哦

赞同来自: neverfailor 、neptunus 、建淞

特别是拿着买购的

时间价值慢慢流失

如果以股市为主业更加难熬

大盘起动 量先行

一跌就放量 一涨就缩量

这么看都觉得忽悠

下周恐慌跌起来的时候

希望不要心理崩溃哦

主力拉蓝筹 突破前面阻力位,估计要做大行情无意冒犯,你早上说机构最近割肉50,现在又说机构拉蓝筹。是不是非常不淡定了:)

其实,不是你信口开河,而是这个市场就是乱七八糟,所以一定要咬定青山!

@建淞 请教一下个人观点:其实永动机策略已经非常简单明了了。因为下行风险可控而且暴跌之后可以反向套利(远期认购会体现极高的溢价)另外你做这个策略应该和别人做股票的比而不能和搞债券的比。

远期深度认购+卖平值/虚值认购认沽的策略不可避免面对下行风险,我在想是不是有几个办法尽量减低这个可能性:

标的选择用ETF50,比较安全,波动没有ETF300高,估值再往下行的风险感觉不高在上面的策略再加一个远期深度实值认沽 + 卖平值/虚值认购认沽。这样上下走都不影响。根据市场情况灵活调整买平远期深度实值认购或者认沽

这个想法有什么遗漏或者问题吗?

我认为越是多余的手段会越复杂难以掌控。远期双买+近期双卖看似包罗万象,实际会出现内在价值的相互抵消。举例来讲,当前价格你持有深套的股票还会强力做空吗?换成期权你居然敢买实值认沽?你是为了赚钱还是为了杂耍?(无恶意的玩笑哦)

你看空后市,加大永动机N值比例即可呀,就是卖两份虚值认购呀。我们这边的网友ID元素兄前面披露了这个动作的呀!

赞同来自: vanilla7 、smallrain3 、丢失的十年 、stone19940329 、甘甜交响曲 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

自选里面放上大金融的几个指数,最近这几个指数基本上是同步的。

然后再放上酿酒,或者直接放上茅台。

最近2年,结构性非常明显,茅、宁、大金融。经常是一天只有一个红着的。

有时候是一天一轮换,有时候是几天一轮换,有时候是一小段 时间。

都没准

这个东西,对什么选手有用呢?盘中有时间,又交易的时间级别比较小的,愿意做个15分钟左右级别的短差的同学,做宽基的哈

还有什么选手呢,做行业etf的。可以在板块之间来来回回做短差的,我记得15年那波牛市,集思录有位,在实盘炒分级B,基本上在行业板块之间,总能找到合适的时间换仓。记得以前微博上吧,还是博客上面,有一位盘中直播,板块轮动。他是做个股的,我跟着看过很长一段时间热闹,还挺准的。

如果有了上面的认识,再来回答问题,大家应该自己就能回答出来了。

这也是很多人的操作方法。

抄底的时候用宽基,或者行业基,然后走稳了,换成行业龙头。

这也是之前有人说这波,看着创板企稳的第一条腿,看大盘和50-300的第二条腿儿

异曲同工,一样的道理

赞同来自: Syphurith 、青火 、坚持存款 、wangasus

2021-08-11 1300476.68

2021-08-10 1307946.68

2021-08-09 1308036.68

2021-08-06 1316136.68

2021-08-05 1304616.68

2021-08-04 1314876.68

2021-08-03 1363116.68

2021-08-02 1391106.68

2021-07-30 1445646.68

2021-07-29 1463286.68

2021-07-28 1544826.68

给感兴趣的网友复盘一段数据(去年做过的)。

这是50基金份额变化,从7月28日到8月11日,急速减量,也正好对应50ETF的一波反弹。长期被套之后实在忍受不住,逢高减仓了,去追创业板赛道股去了。

任何事情要回头复盘才会清楚。实际上50指数至今还是在去年这个波段范围里!可是(此处省略88个字)

赞同来自: callput

4.62横盘震荡 300ETF割肉太凶了做为跟踪基金份额变化的长期老手,我的经验体会是:底部增量是好事,底部减量要看指数本身的估值或者运行趋势。顶部减量是高手,顶部增量肯定属于韭菜了:)

赞同来自: vanilla7 、青火 、callput 、壹玖捌 、neverfailor 、 、 、 、更多 »

https://wallstreetcn.com/articles/3652170

这是阿里巴巴周线图。最高位置站着投资巨人芒格老先生。其后的红色箭头是投机分子建淞按照阶段性下跌-20%之后的虚拟超跌反弹介入点,最下方则是论坛大V 毛大师的操盘领地。

不同的运作思维体现不同的“格局”:)

赞同来自: vanilla7 、zzczzc666 、xineric 、neptunus 、坚持存款 、 、 、更多 »

关于估值,我的数据模型做的是近十年的,从近十年的区间来看,300是在高估值区域,创业板在中间位置。我再说说个人看法,非常主观。

如果用一个数据模型来评价估值百分比水平,这个年度区间必须至少覆盖一个熊市和牛市,模型才比较合理,当然10年是比较长的一个区间。而仅仅从19年至22年的数据看,由于19至20年都是指数牛市,大部分时间估值都运行在中高估值区域,所以,会略有些片面。

从图上看,因为300的图里包含了2014年极端低值8,所以看上去现在的12在坐标轴位置偏高。

而创业板的图里包含了2015年极端高值130,所以看上去现在的50在坐标轴的位置偏低。

我就只看单纯的绝对值,12一定是低的,50一定不算低。

但是19年到现在创业板指数涨了100%以上,现在高位下来才跌了30%,估值这么快就进入30%百分位。这有点跟常识相矛盾喔。低风险论坛,研究创业板就看看可以了,别当真啊。不过估值是否合理和股价前面涨跌大小关系不大的。有钱就是牛市,没钱牛屎都不如:)

能查到更远的数据吗,比如2010年以来的。

赞同来自: vanilla7 、smza55 、青火 、yiyi8484 、frogjay 、 、 、 、 、更多 »

@甜橙飘飘提供3个方案,互相交流(以50ETF期权沽2月3200为例)

请问,网格限价(机械交易)下单是如何下单呢?是不是设定一个价格,等候成交?

1、以期权价格为目标,现在是866元/张,在下周三到期前,50ETF看涨到3.150,那么此期权预计要跌至500,假设我手里持有义务仓10张,我会选择650-600-550-500-450各挂单平2张。

2、以期权标的价格为目标,50ETF目前是3.116看涨到3.150,那么在50ETF达到3.140-3.145-3.150-3.155,同时隐波在16左右时,择机平仓。

3、以时间周期为目标,期权到期还剩5天,判断50ETF对自己有利(看涨),则根据每天预判的K线走势进行平仓,走势和预期不符尾盘也要平掉当天预定的仓位。

DrChase - 可以少赚,但求不赔。

赞同来自: neptunus 、Syphurith 、西北望1969 、adodo 、建淞更多 »

我个人觉得最重要的原因就是提前下月得到更多的权利金,无论后市如何走,安全垫多了一些。

举不久前我自己实盘一个例子,当时我手上的2月购4850还剩1000元,距离到期还有2周多吧,我上午就移到3月购4850了(权利金4400元)。下午指数开始下跌,可想而知2月购4850价格降低的幅度远不如3月购4850,这最后1000块是比较难赚的。

注:

1,我做的是IO期权,对应ETF期权就是最后100块。

2,事实上这个不赚最后1000块(100块)的准则还是建淞老师某次发言提出的。

@haoyangmao123如果后市继续反弹,现在移仓是正确的。如果后市下跌,你为了这一分钱会有“煎熬”,前面网友“人来人往777”的意见值得参考。

我是想等卖沽3100的时间价值低于50以后再移仓,准备行权资金是防备最后一天波动大,本质上还是不想被行权。

我本人提醒一点,目前月度振幅的话还未达标,因此后市应该必会打破当前波动区间!

@DrChase:您好,我也做50ETF的期权,我的理解是,您要是觉得3100这个价格拿现货看好未来,那就等到底,榨干它的时间的钱,你要是觉得你的卖沽现在赚的钱。怕后市股价跌了,不合适,您就找个滞涨的位置平掉,再移仓也可以。(我理解的可能不太对,嘿嘿。)

我持有的是50ETf卖沽3100,还有161元的时间价值,就有点纠结是否移仓。

赞同来自: Syphurith

我相信基本面分析,数据逻辑都很清晰。我也相信盘感,因为是情绪化的,短线只能是情绪化的肯定不能数据化的。前面做了很多定量分析,同样的价格对于不同的人一定会有不同看法。茅台下跌20%,做电梯的投资者和空仓观望准备抄底的人意见一定是分歧的:)

止盈5%止损10%。任何一个点位买入胜率应该是70%左右我记得。止盈5%止损5%任何一个点位买入胜率50%左右。所以看策略的有效没效应该止盈止损相同。还有时间不能长了,因为50和300长期向上,回测的时候做多就天生的占便宜。所以看以前更多的可能是过度拟合,因为已经走出长期向上的趋势,向上是必然的。可是未来不可知,所有已知的规律就是用来被打破的。同意你的观点。不过你们做回测的确是严格设定买卖条件的,而对于我这样的滑头而言,真的不看重回测,用盘感和技术分析理论也能去把握的。

赞同来自: vanilla7 、塔塔桔 、RiskIncome 、stone19940329 、huron 、 、 、 、 、 、 、 、 、 、更多 »

现在密码被东吴证券研究员破解啦:)

赞同来自: vanilla7 、callput 、neptunus 、neverfailor 、栗子先生没得猫 、 、 、 、 、 、 、 、 、更多 »

众所周知,我不做A股的,专注于期权。然而宁德时代纳入300成分股之后,不得不给予必要的牵挂。毕竟2021年初,海天味业等一批高估值股纳入50指数后造成的负面打击历历在目。

没办法,2022年初,300指数最终还是遭遇了再次的噩梦。宁德时代,药明康德和东方财富反复拖累300指数。

于是,我最近比较关注宁德时代的股价走势了。

于是,居然发现了“神奇”的“巧合”。

这是最近的K线图。按照前几天在这里的讨论,一个重量级个股持续下跌-20%会不会有超跌反弹?

图片显示,692元下跌20%为554元,1月5日到达(第一个红色箭头),1月17日反弹最高价608元,阶段性涨幅9.7%。

补充说明,1月7日收盘539.9元,出现了我自定义的周线“杰克鱼”信号。这一段神奇当时已经讨论过了。

那么继续,反弹之后又一轮暴跌,我们看看-30%位置在哪里?484.4元!妈呀,2月14日最低就是485.06元,而且到达250均线位置了(第二个红箭头),同时又一次在众说纷纭中反弹了。昨天收盘527元,已经反弹8.6%了。如果按照250均价买入抄底也已经获利不菲了。

所有这些数字都不是“天机”,全部可以事先做测算的。看似无厘头,实际做为机构重仓股一定会有相应的多空博弈。现在量化分析已经是交易基本策略了,那么这些数字就绝对不是巧合了。

我做上述分析没有任何利益,而且属于事后分析,但是获得的启发是巨大的。对于未来指数量化分析的信心更加强大了!

赞同来自: 集XFD

感觉统计规律就是用来打破了,之前按照统计下影线反弹,预计14天能反弹6%到4880,大幅加仓卖沽4700(不敢加仓4800),现在又被打脸了,损失惨重。难道要一路向下滑?毛老师的帖子一直比较受到网友重视的,所以我也互动一下。

图片里第一个红色箭头是去年11月3日,我记得很清楚。因为收盘后我的预测系统发出日级反转上涨信号。后来大家看到了,11月10日出现了毛师统计表格里的长下影线(第二个红箭头)。那段时间有一位网友质疑我,上证指数只反弹了一天难道也称为反弹反转?我回答的是:VIX指标针对的是有期权的指数。

现在回头复盘,11月3日预警信号后,的确后面再次创新低探底,但最终这次预测是成功的。

我们现在的情况(长下影线)有点类似但还不好说,因为还欠缺实质性的大阳线给予底部确认!

2月etf期权没几天就要结束了,上方被套的深实卖沽马上保护就到期,下月的深实卖沽几乎没有时间价值可言,还要占用大量保证金,陷入了两难的境地。再观察几天看看能不能要么向上到3200,要么向下到3000。要是能到3200的话,我的3300卖沽应该就可以顺利的吃点时间价值移到3月了。要是向下到3000,3300大概就是3k左右,2200大概是2100左右,把2份3300换成3份3200,2份3300需要保证金2*(3300-2800)=10000,3份3200需要3*(3200-2800)= 12000,多付出20%的保证金往下移了。

如果不想平仓认赔的话,可以尝试用深实认购组成的牛差代替被套的深实沽仓位,这样保证金压力会小很多,但相对的要忍受深实购的一部分滑点,如何抉择,就看自己了

京公网安备 11010802031449号

京公网安备 11010802031449号