Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

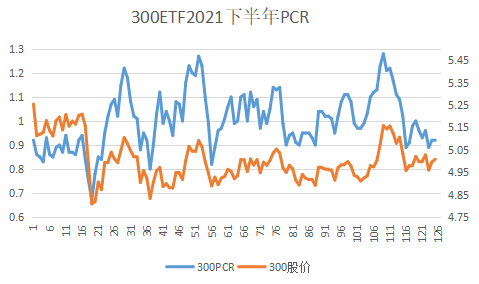

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: Syphurith 、whinbunlee 、叫花子

宁德时代基本面是有问题的,至少是有瑕疵的。研究基本面的目的其实是追求确定性。那么研究超跌反弹(属于技术范畴)追求的同样是确定性。华尔街不是讲过,股价和估值就是小狗和影子的关系吗?因为有波动,所以会有确定性的机会可以把握。宁德不会因为价值投资者的“鄙视”而失去超跌反弹的机会:)

公募为了配合定增,仗着资金优势,选择性无视瑕疵,故意做多,

与此同时,北水趁机跑路,

但是硬币都有两面性,现在的无视不代表瑕疵不存在。

将来某个时候,硬币的另一面又变成爆雷闪崩的鬼故事了。

这种鬼故事,宁德不是第一个,也不会是最后一个。

yiyi8484 - 小女子经济要独立

赞同来自: bluelizard 、人来人往777 、callput 、xineric 、howtogetout更多 »

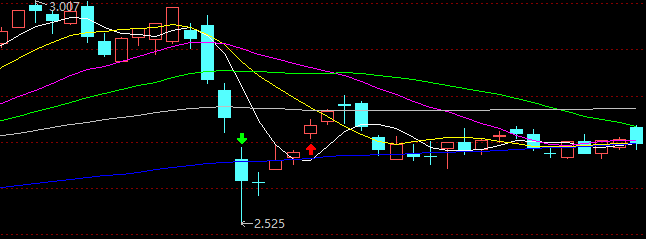

年初,我在这里讨论过大指数累计阶段性跌幅20%进入所谓的技术性熊市到底是风险还是机会的话题。讨论中大家的结论是指数超跌必反弹,个股却未必。宁德时代基本面是有问题的,至少是有瑕疵的。

看看当初议论过的300指数第二大权重宁德时代

图片中红色箭头就是股价连续下跌达到-20%的位置,2月8日553元左右(692元下跌2成),随后的走势看得明白,继续下跌到353元,随后大幅反弹到564元。

无脑抄底靠信仰居然不赔?如果控制好建仓节奏,相信超跌...

公募为了配合定增,仗着资金优势,选择性无视瑕疵,故意做多,

与此同时,北水趁机跑路,

但是硬币都有两面性,现在的无视不代表瑕疵不存在。

将来某个时候,硬币的另一面又变成爆雷闪崩的鬼故事了。

这种鬼故事,宁德不是第一个,也不会是最后一个。

赞同来自: neptunus 、Syphurith 、集XFD

看看当初议论过的300指数第二大权重宁德时代

图片中红色箭头就是股价连续下跌达到-20%的位置,2月8日553元左右(692元下跌2成),随后的走势看得明白,继续下跌到353元,随后大幅反弹到564元。

无脑抄底靠信仰居然不赔?如果控制好建仓节奏,相信超跌必反弹的白马特质,那么反败为胜还是很简单的。(注意,我这里选的个股是有前提的,不能是基本面有问题仅仅针对所谓估值变化来谈。)

选择宁德是因为上半年它拖累了300指数,而且曾经属于论坛上的人民公敌。只不过现在回头复盘就发现,资金说了算,过于理性的人可能还真赚不到这份钱:)

赞同来自: whinbunlee 、newsu 、callput

2022-07-11 50ETF 0.86 300ETF 1.09

2022-07-08 50ETF 0.98 300ETF 1.24

2022-07-07 50ETF 0.96 300ETF 1.25

2022-07-06 50ETF 0.94 300ETF 1.20

2022-07-05 50ETF 1.08 300ETF 1.29

2022-07-04 50ETF 1.11 300ETF 1.30

2022-07-01 50ETF 1.13 300ETF 1.29

2022-06-30 50ETF 1.23 300ETF 1.35

2022-06-29 50ETF 1.13 300ETF 1.31

2022-06-28 50ETF 1.20 300ETF 1.43

2022-06-27 50ETF 1.17 300ETF 1.42

2022-06-24 50ETF 1.11 300ETF 1.31

2022-06-23 50ETF 0.99 300ETF 1.21

2022-06-22 50ETF 0.92 300ETF 1.15

点评:股价不跌啥指标都失效,股价一跌却发现指标还是有效。其实这样的评论是偏颇的。PCR指标和成交量一样,是真金白银堆砌出来的,所以值得重视。昨天中阴线收盘,回到了6月23日的股价附近。所以我把这个阶段数值列示出来。结论就是这一次期权玩家没有被持续逼空吓倒反而咬了庄家一口。

赞同来自: zgj28312832

有点崩盘的节奏,高处不胜寒,做空的是不是该干活了,。今年真是大起大落,震荡行情还是别指望了,做个趋势派,择机做空。这几天高点竟然没有连续放量,反而连续缩量,说明这个位置所谓的踏空情况并不存在,这个位置并没有踏空者入场换手,让行情放量上下争夺一下。等等,今天跌得太急太突然,明后两天还会给多头离场的机会。这个星期五又是股指交割日,主力会不会这两天拉高,开好空单后,星期五再猛出货?

赞同来自: luffy27 、goodexp 、zzczzc666 、liang 、neptunus 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

很多人对于品种和策略的判断仍然只停留在收益率这个维度,实际上是远远不够的。稍微有点常识就知道长期买沽只赔不赚,那么买沽是否因此就没有意义?显然不是。

上世纪60年代,威廉夏普提出了夏普比率,波动或亏损成为衡量基金绩效的重要工具之一。同样的收益率,回撤低的会更受人追捧,这在股票,基金,债券上都适用。为什么?因为回撤低意味着可以上杠杆,最终可以在同样风险下得到更高的收益率。

无论从实战还是理论来说,对冲这个行为只增加了成本,降低了收益率。那么花钱对冲反而降低了收益率,它的意义在哪里?在于降低回撤,这一行为本身就是有价值的。

回到牛沽,帖子里已经讨论得很充分了,就不说了。我的结论是,相比于单纯卖沽,如果牛沽数量相同,则收益率降低,回撤降低,sharp提高;牛沽可以适当加杠杆,这是我2021年赚钱的原因;但是不能加太高杠杆,这是我2022年亏钱刹不住车的原因。

赞同来自: neptunus 、等待等待牛市 、haoyangmao123 、Starro 、whinbunlee更多 »

新人采访一下老师们,买沽废纸大多数是为了防止“意外”真到时候卖沽的单子舍得下手“割”吗?到时大家是“割”还是“移”呢??谢谢。刚刚过去的半年其实已经给出答案了。卖沽+废纸保护=股票多头死扛=化险为夷。

至于如何把握杠杆比例或者操作技巧,反败为胜,这个因人而异,可以不必追求更完美的。

轮流套人的反弹行情券商自从放出千亿成交量后,就再也没有放量。因为机构不持有大金融,市场只会短炒一波走人,自然也不会拿出【千亿】真金白银帮前面套牢盘解套。科创,保险,白酒,汽车,旅游,家具等都是如此。因为市场存量资金被套牢越来越多,活跃资金持续减少,大资金不得不疯拉自己持有的权重维持指数,但是既然大资金这么贪婪,只套人不给人解套,最后就是大资金自己的持仓暴跌的时候没有承接盘。这些爆炒的板块预计会走...对于300而言是不是就只能*了?

赞同来自: whinbunlee 、坚持存款 、callput

震荡换手是很明确的了。

为了应付未来的波动,义务仓持有者请注意:废纸买权保护术。无论是多还是空,现在的废纸未来可能会给你一点“慰安”哦:)

赞同来自: 阿学 、火锅008 、口口夕口木 、等待等待牛市 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天300ETF基金份额创年内新低,这个是我跟踪的“武器”之一。下表列示年内规模变动情况。

300ETF(510300)份额变动

2022-07-07 999588.77 年内最低

2022-04-26 1351038.77 历史最高

2022-04-07 1033068.77 年内首低

2022-01-25 1268868.77 年内首高

2022-01-04 1117668.77 年初值

50ETF(510050)份额变动

2022-07-07 1694946.68

2022-06-13 1665156.68 年内最低

2022-04-26 1983126.68 年内次高

2022-04-06 1694586.68 年内首低

2022-01-13 2186976.68 年内最高

2022-01-04 2100576.68 年初值

如果结合股价表现来复盘就很清楚了。

第一轮下跌到春节,大家都按照常规思路持仓等待春季行情,越跌越加仓。后来连续爆发两个意外的基本面变数(战争和疫情),结果持续出现减仓止损盘。不过到4月底,高层开会维稳,于是两个GJD掌控的主力基金份额都大幅回升。伴随此后股价一路上涨,基金逐步减持离场。通过份额变化结合股价位置,清清楚楚看到了大资金的操作习惯和方式。关于贪婪和恐惧,人家演绎的非常精彩,就是教科书级别的。而我们反过来看看论坛在这个大波动期间的情绪表现,是否看出差别了。

话说回来,A股是政策市,波动巨大无法避免,所以在跌过头涨过头的头尾阶段要注意仓位管理风险控制(择时)还就是一门课题。

赞同来自: 口口夕口木 、liang 、mlooking33 、老龙 、haoyangmao123 、 、 、 、 、更多 »

3大股指MACD高位死叉,这次技术分析还会失效吗?个人看法:

另外神奇的是,前面2周,星期三都大跌,星期四都能反包;这次是第三次,还能一样吗?

MACD高位死叉出现绿柱说明上涨的加速度变负,这不等于马上要转势;高位死叉出现在比较强势的上涨中,通常还要有挣扎缠斗;低位死叉才更危险。

目前的参考意义:此位置不应再追涨,也可以开出些对冲的仓位做防守。

赞同来自: 火锅008 、剑水 、callput 、tangle007 、howtogetout 、 、 、 、 、更多 »

Macd金叉死叉的有效性就是50%。其他的什么叉也是。如果有效性大于50%就没有七赔两平一赚了这个其实就是看盘能力不同会导致不同结论,并不是只有5成概率的。我自己的交易也用这些指标,成效大家都可以鉴定。

就今天日线而言,我说一句:下跌中继。过几天来复盘哦:)

赞同来自: 秋林红肠 、流沙少帅 、xineric 、kakasdu 、zyh123zyh 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2022-06-26 22:03:29 来源: 作者:虞堪 毛磊 张雪慧

http://www.qhrb.com.cn/articles/303591

回顾沪深主要指数的历史走势,中证1000和中证500走势非常接近。自指数基日以来,中证1000年化收益率为11.85%,高于沪深300的8.93%,体现出高成长性板块和公司为投资者带来的更高过往收益。以2016年初为起点,中证1000至今累计录跌30.97%,中证500跌幅仅有11.51%。但2021年以来,科技成长风格逐渐占领高地,中证1000和中证500显著跑赢大市值蓝筹,虽然难逃2022年上半年的连续破位下行,但随后走出了更为强劲的反弹行情。截至6月22日,中证1000和中证500相较于2021年年初累计分别下跌1.57%和4.67%,分别跑赢沪深300指数17%和14%,分别跑赢上证50指数19%和16%。

点评:做为资料收集大家可以看看,但务必擦亮眼睛,不要被误导。从指数基点1000点到当前指数位,的确可以得出1000指数复合收益率明显强于300指数的结论。问题是,1000指数发布于2014年直接就6000点了,而300指数发布于2005年。以2014年底开始仔细对比指数K线,中证1000实际涨幅16.7%,300指数涨25.2%。

赞同来自: suan476620362 、backtofuture 、callput 、tigerpc 、集XFD 、 、更多 »

这一轮底和顶的大致研判都有高手在这里做过评点,说明他们的水平是真高!

尽管昨天还创新高,但坚持下来回调照旧。这个和底部操作几乎一致(方向相反),不变的是规律,善变的是人心:)

这次高位调整应该是良性震荡,是踏空者入场回补的好机会。个人意见哦:)

赞同来自: 甜橙飘飘 、xineric 、whinbunlee

请教老师,7月4500沽0.092元,老师实盘组合一是卖实值沽+买废纸沽锁定当月保证金。也就是说,一组组合大概收入0.09元。这其中的买废纸沽是买入了虚值的7月3800沽吗,继续下跌的话,太虚值的话,能起到保护作用吗废纸买权本身就是起锁定保证金作用,并不能抵抗下跌。这个正好是对前面网友问题的回答。认沽牛市价差和废纸买权保护的根本区别。实际上,废纸买权策略和裸卖沽是类似的,是假的牛沽:)

补充一句:上半年突如其来的持续暴跌,废纸买权恰恰起了非常了不起的作用。所以买废纸防黑天鹅倒是一个事实。

yiyi8484 - 小女子经济要独立

赞同来自: liang 、集XFD 、haoyangmao123 、等待等待牛市 、hshpangpang 、 、 、 、 、更多 »

指数又不会退市,越是砸的低,越是机会,

正确的操作就是,越低越做多,越是砸,越要加多,

这又涉及到仓位和杠杆的问题了,每个人的把握又是不同的。

总之,只要抗住不爆仓,不低位割肉,将来一定能盈利的。

最后,我个人感觉,牛沽是毒药,不容易控制杠杆,

裸沽反而更安全,移仓也更方便。

赞同来自: 乐鱼之乐 、whinbunlee 、callput

我本人并非趋势投资派,而是滑头派,是低吸高抛门派的小喽啰而已。

杰克鱼是我研究的超跌反弹技术指标,有强大的胜率,但并非100%,所以在我眼里就是要大胆做多,预留后手。今天上午的复盘其实就是验证了信号的有效性,只不过这个验证周期太长太艰难。然而对于我而言考察的是信号最终的成功率,过程中你看到的是煎熬我看到的是超额收益,这个没办法达成共识的。

确定性!是我投资中追求的目标。所有量化分析都在孜孜以求,包括技术指标。

需要强调的是,超跌的杰克鱼信号比超买的信号回归概率更大。资金推动市场里超买后继续上涨这个在A股没有完善做空机制下就显得比较正常,因此做空难度较高,但用于套保却还是可行的。

这几天波来波去,我们期待坐享其波:)

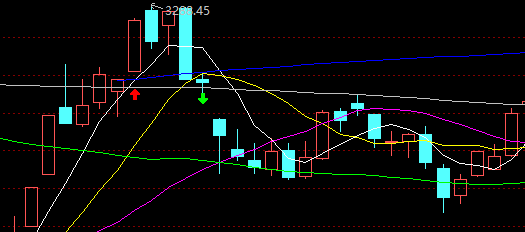

点评:今天再做一个复盘。1月28日300指数出现我自定义的周线“杰克鱼”低点信号,指数周收盘4563点(红色箭头处)。印象中在当时的帖子里一定会有记录。结论和判断逻辑没有直接相关性。当前整个市场的股指是完全被主力控盘的,想涨就涨,想跌就跌,已经达到了无视政策面、社会面以外其他一切利多利空消息的程度。工具用的是北上资金。结果是跌了还能再跌,涨了还能再涨,低点高点预判极难。这样的行情中,只能跟着走,看到转折信号再入场,否则很容易被逼仓。

后来的结果大家都知道了,继续下跌,信号失败!然而现在回头再看,发现了没有,均值回归了:)

相信大部分人都会得出结论,这属于一次失败,因为做多严重被套可能都止损了,等等。

然而经历过来的人也不少,他们都成为我们帖子里的胜利之人了。缘故何在?坚守!

...

这种只能跟着走不按历史规律的行情看来会持续到7月底北上行情禁令生效为止,之后会回到历史行情、技术预判主宰,不再强拉强砸的时代。

点评:今天再做一个复盘。1月28日300指数出现我自定义的周线“杰克鱼”低点信号,指数周收盘4563点(红色箭头处)。印象中在当时的帖子里一定会有记录。1月28号技术上来说本身就是价值回归破位,趋势派入场赚钱。

后来的结果大家都知道了,继续下跌,信号失败!然而现在回头再看,发现了没有,均值回归了:)

相信大部分人都会得出结论,这属于一次失败,因为做多严重被套可能都止损了,等等。

然而经历过来的人也不少,他们都成为我们帖子里的胜利之人了。缘故何在?坚守!

...

建松兄何必把两个不同时间维度的事情放在一起呢

我当时没止损,只是觉得按照当时的下跌幅度不会很大。结果3月下跌和4月下跌两波主跌连在一起了

赞同来自: 甜橙飘飘 、whinbunlee 、集XFD 、callput

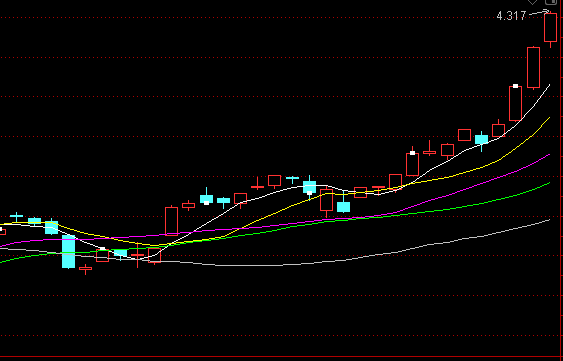

点评:这是2018-2019年300ETF周线图。记得很清楚,2018年熊市跌跌不休,我开始做50ETF期权永动机。@烙饼姐姐 是目前还可以共享的见证人。

事实是啥?由于熊市太久,因此2019年1月份我做的技术判断是反弹而不是反转,结果永动机组合在1月份就变成了双实值失去了获利能力!错过了2月份的持续大涨,后面做空买沽又减少一部分资金。

时过境迁,这一次非常相似,还是底部启动持续上涨无回调。永动机没有了,仓位却还在,从买购变成了卖沽。滑头了许多:)

双实值认购组合在牛市中并非收益封顶!对冲套保组合在牛市里也不是无利可图!

这些都是静态的刻板理解!是错误的!

这就是这几年经验的积累。是不是和书本知识完全不同?!

赞同来自: 集XFD

来源: 海通证券荀玉根等

2022-07-03 11:54

https://wallstreetcn.com/articles/3663686

核心结论:①4月底以来公募增量资金不明显,5-6月偏股基金共发行412亿元(前4月月均发行467亿元)、ETF净赎回210亿元。②本轮上涨的主要增量资金来自北上、杠杆资金,4月底以来分别增加约1000、800亿元,私募、险资仓位5月略升。③4月低点是反转底,基本面好转支撑行情进二退一式抬高,成长中期趋势向好但短期热度较高,优化结构,重视消费:低估低配+数据渐改善。

赞同来自: lsl54 、wind2012 、Yaon 、甜橙飘飘 、bigbug 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1:在主帖正文起首我就说过,自己是第一批A股期权交易者,已经在集思录论坛坚持快8年了。所以对于我个人而言,已经渡过了期权策略的摸索阶段,对于这个话题的探讨失去热情了(年年对新人重复,乏味了)。诸位可以这样理解:大道至简,无招胜有招:)

2:我在这里是做实盘交易,不是专职“建淞老师”,因此大家应该选择适合自己的交易模型和仓位管理,不必向我看齐。我选择的策略可能只适合自己,未必符合每个人的“口味”,因此保持开放心态求同存异即可。最直接一点就是:我没有任何股票权益仓位,就交易期权。所以卖实值沽替代现货属于必选项,所有战术必须围绕这个主仓位进行。而各位肯定不是这样的。故而讨论出现偏差分歧其实没必要。出发点就不是一个,南辕北辙反而是正常的。

3:2018年熊市后期我创设了期权永动机策略,2022年熊市我改用了偏多双卖策略,这都是来自实战的检验,事后可以证明在超越指数乃至获得正收益都不是难事,因此期权组合策略在一个非单边周期后大幅领先指数不再是理论目标而是必然结果。

4:这一次熊市对于我单一的认沽+废纸策略进行了一次考验,在增加体验的同时也进一步获得了提高。我的理解是:卖实值沽+废纸买权保护类似期货长持吃贴水战术,但下行保证金风险可控,所以我的结论就是完胜IC期货!(不予争论,你完全可以忽视)我这次唯一的失误就是在疫情封控期间智商急剧下滑,没有审视底部4倍杠杆组合的细节考量,高估了移仓风险导致过分去杠杆。假设按照周末给网友做的一个模拟,改变为2倍牛沽杠杆组合,这一次就不会是失去的胜利而是西西里登陆了!

5:不要觉得我会忽视大家的观点或者批评,但是事实上我们不是在空调间做回测,而是要面对实际。比如买购大幅亏损归0之后,能否立即加仓?卖沽严重被套之后止损换成买购,在账面上出现更高幅度的资金支出,有这个勇气吗?这一次出现了V型反转,事后可以证明买购可以暴利,那如果反弹强度不足,卖沽一定也差吗?这个V反,各位多头一定能持有到现在吗?相反卖沽者因为始终有溢价所以真的能保持仓位到现在。最重要的是,如果不能克服贪婪和恐惧,现在总结的所谓经验到下次面对不同行情可能又失效了。我前面说过,见仁见智,自己是不会浪费这次熊市体验的,就是在摸索“一招鲜”策略,掌握牛熊通吃的战术,现在结果出来了,只不过策略名称不够响亮(《偏多双卖》),而且原创者不是我。大家一定会觉得匪夷所思,哪里有这样的可能?有的!在《天龙八部》里面,乔峰用太祖长拳挑战聚贤庄就是“例证”:)

6:祝愿各位看官继续能在此获得不断进步。

请教一下大家,ETF期权历史合约的数据有软件或者网站能看吗?我的券商软件都不提供历史数据...我是国泰君安的好像也没有历史数据,这个历史数据太多了吧,不同的月份不同的行权价,虚的,平的,实的,这要是任意调取走势,那要很大的数据量吧。。好像很多人都问过这问题。。

赞同来自: dz82828114 、建淞 、王董扬帆起航

赞同来自: xineric

这个判断就很技术分析党,未来一段时间是趋势还是震荡?真的有人可以判断嘛?再说,市场大概率的走势,我认为已经被期权交易者们合力的体现在期权的价格中了。仓位管理问题其实已经脱离了建松讨论的期权策略本身的超额获取范畴,任何工具和策略,仓位管理都是重要和必要且划算的方法之一。市场更多的是乌合之众,包括我自己。在小趋势中,乌合之众一般都是对的。但是对于大趋势的拐点,乌合之众却是错的最离谱的一波,这个时候需要的是常识让自己清醒,意识到市场定价是不是错了。比如跌到5100点的IC,还当月大幅贴水100点,这么过分的估值正常吗?你如果不信,去翻翻历次的转折是不是都有类似的现象在重复发生,人性的弱点这么多年来都是无法克服的,所以我很同意刚才看到一位集友说的,有强逻辑的技术分析可以发现历史重复会发生的机会。

买购也不是你想买就能买。有额度限制哦。个人觉得绝大多数人都是在好的机会没钱买或者不敢买,仓位限制只是理论上的理由,实际中白不足一,指数期权相对于ETF期权的限制对99%的人都够了。

我理解只要你对行情的判断超过50%的胜率是可以做出超额的。震荡行情做偏平值卖沽,趋势行情做偏实值卖沽。退一步讲,长期卖实值沽也是增强指数。因为都有套保需求,沽在一般情况下都比购贵一点,卖实值沽也能赚取一定数额的保费。第二个问题,我还是想强调的是仓位管理,买购天然的在趋势行情中对仓位的管理比卖沽科学,仅此而已。这个判断就很技术分析党,未来一段时间是趋势还是震荡?真的有人可以判断嘛?再说,市场大概率的走势,我认为已经被期权交易者们合力的体现在期权的价格中了。仓位管理问题其实已经脱离了建松讨论的期权策略本身的超额获取范畴,任何工具和策略,仓位管理都是重要和必要且划算的方法之一。

赞同来自: haoyangmao123

这个观点里我有两个地方想提出疑问:1.无脑卖沽是否真的有超额增强。这个问题我在小范围讨论过很久,因为从静态角度来说期权的时间价值本身是一个溢价,长期滚动卖沽每次移仓还可以产生权利金收入,但是你们想过没有,期权的时间价值到底是什么含义?我觉得他是未来内在价值变化和风险的预期提前量,也就是一般情况不存在标的不动然后到期把时间价值送人头给卖方,而且标的反弹上涨过程中,卖沽是逐渐降杠杆的,那这个时候需不需...我理解只要你对行情的判断超过50%的胜率是可以做出超额的。震荡行情做偏平值卖沽,趋势行情做偏实值卖沽。退一步讲,长期卖实值沽也是增强指数。因为都有套保需求,沽在一般情况下都比购贵一点,卖实值沽也能赚取一定数额的保费。

第二个问题,我还是想强调的是仓位管理,买购天然的在趋势行情中对仓位的管理比卖沽科学,仅此而已。

京公网安备 11010802031449号

京公网安备 11010802031449号