Edge

Edge Chrome

Chrome Firefox

Firefox最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

赞同来自: 文撕墨客 、好奇心135 、luckzpz 、muyeshancai 、坚心 、 、 、更多 »

艾艾精工(603580)要约收购核心详情

本次要约是上海誉升同风金属材料科技有限公司(简称“上海誉升”)获取上市公司控制权的配套动作,属于部分主动要约,核心信息均来自公司2026年7月13日披露的要约收购报告书摘要及相关公告:

一、基础要约条款

• 收购主体:上海誉升同风金属材料科技有限公司,无一致行动人

• 要约目的:取得并巩固上市公司控制权,不属于强制要约、全面要约

• 要约标的:1308.04万股A股普通股,占公司总股本的10.01%

• 要约价格:27.62元/股,对应收购资金上限约3.61亿元

• 要约期限:30自然日,具体起止时间以正式要约收购报告书为准

二、生效前置条件

本次要约收购不独立生效,以股份协议转让的完成为前提:

上海誉升先以同等27.62元/股的价格,协议受让原实控人蔡瑞美持有的29.99%公司股份(3918.89万股),转让总价款10.82亿元;该协议转让完成后,要约收购才会正式实施。

三、预受要约承诺

原实控人方已签署不可撤销的预受协议:

• 涂木林承诺将其持有的33.75%公司股份全部申报预受本次要约

• 蔡瑞美承诺将其持有的3.2%公司股份申报预受本次要约

四、交易整体影响

若协议转让与要约收购全部完成,上海誉升将合计持有艾艾精工40%股份,成为公司控股股东,袁源将成为上市公司新的实际控制人。

补充说明:公司股票已于2026年7月14日开市起复牌,停牌前收盘价为30.68元/股,本次要约价格低于当前市价。

wbb渐入佳境 - 2030十年十倍

赞同来自: zqbkzz 、basementkids

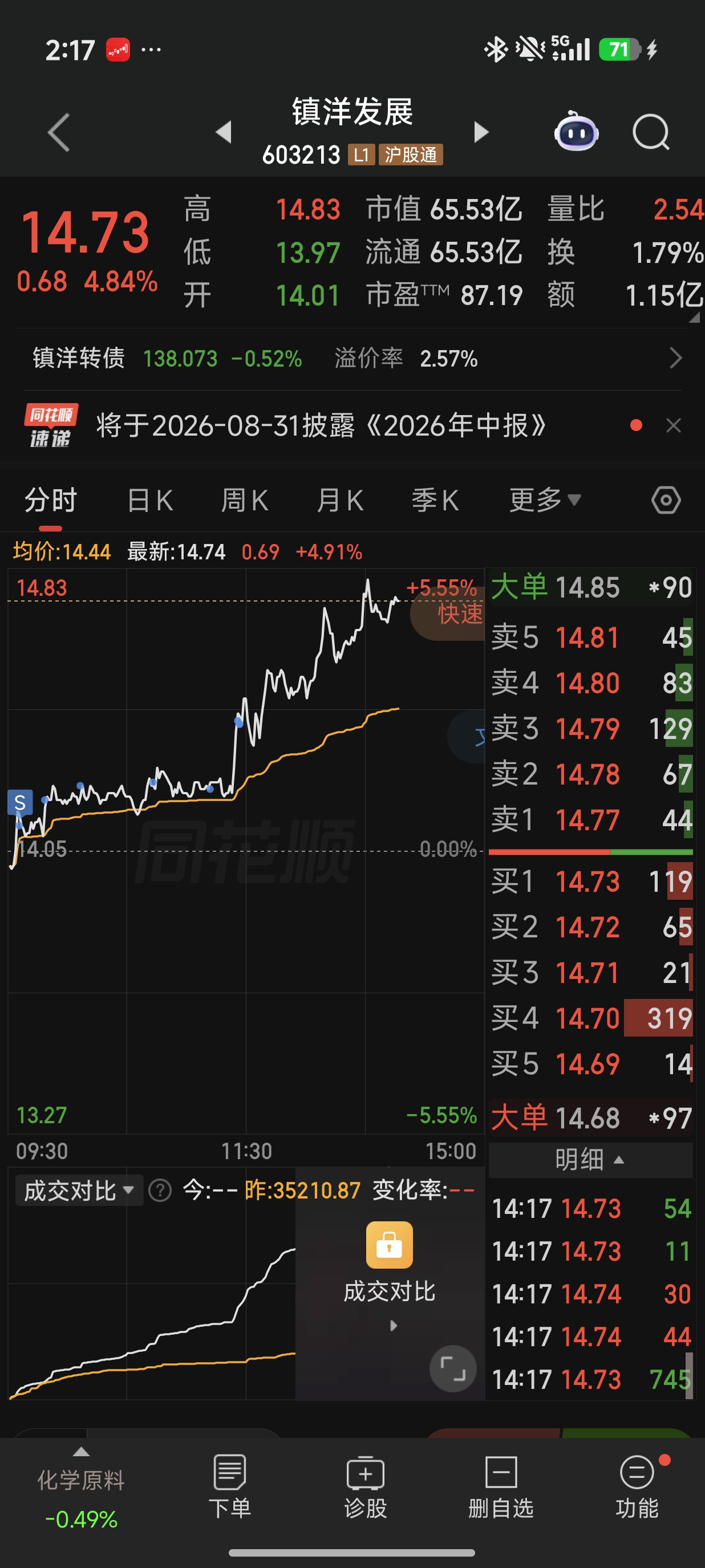

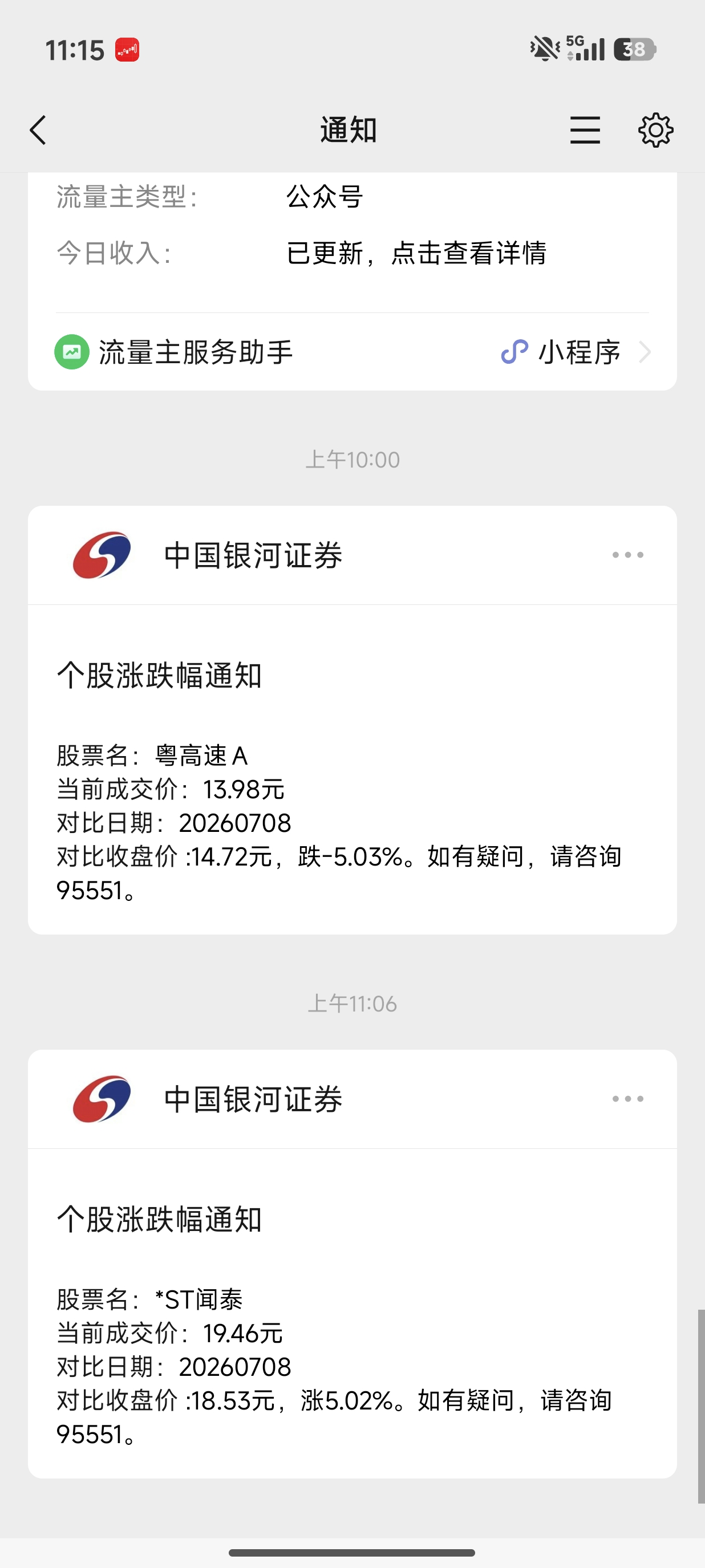

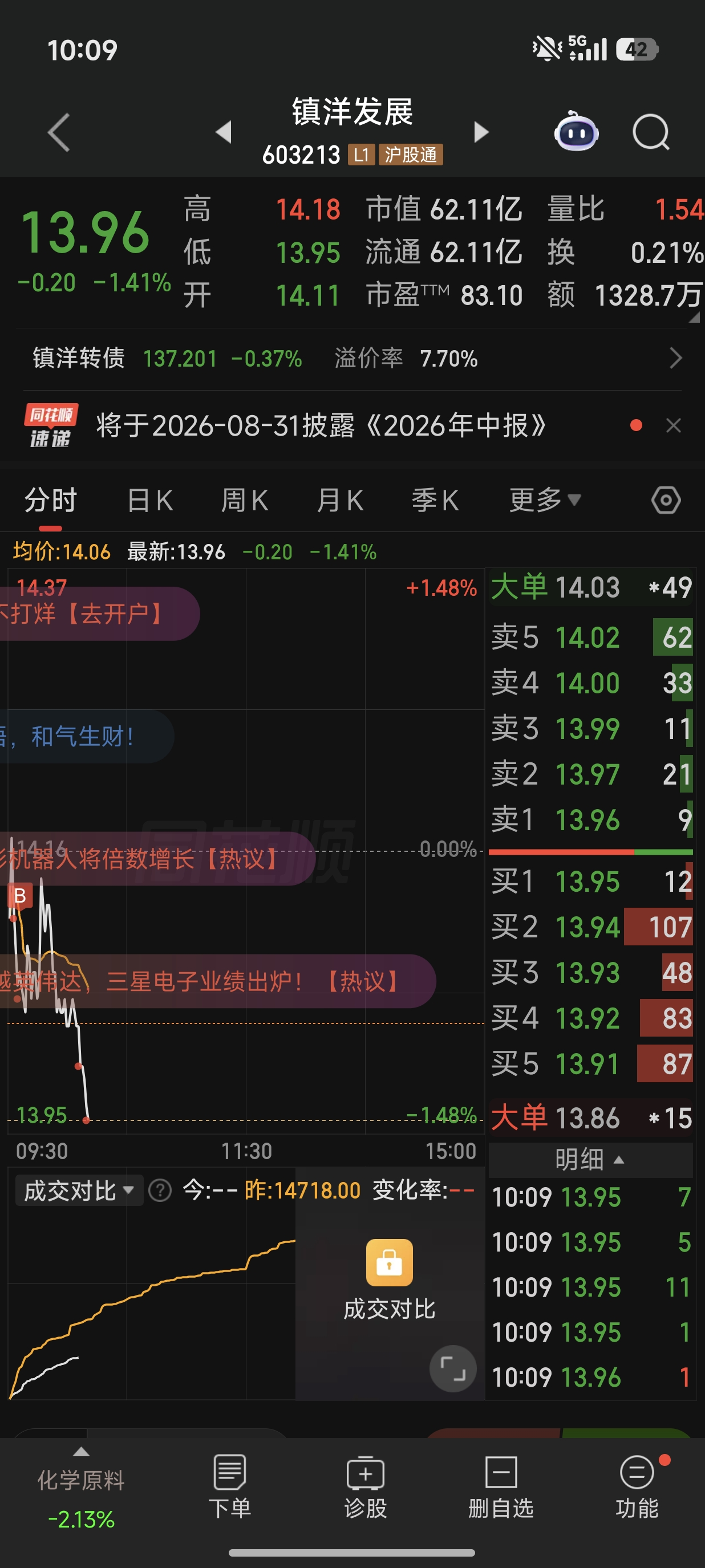

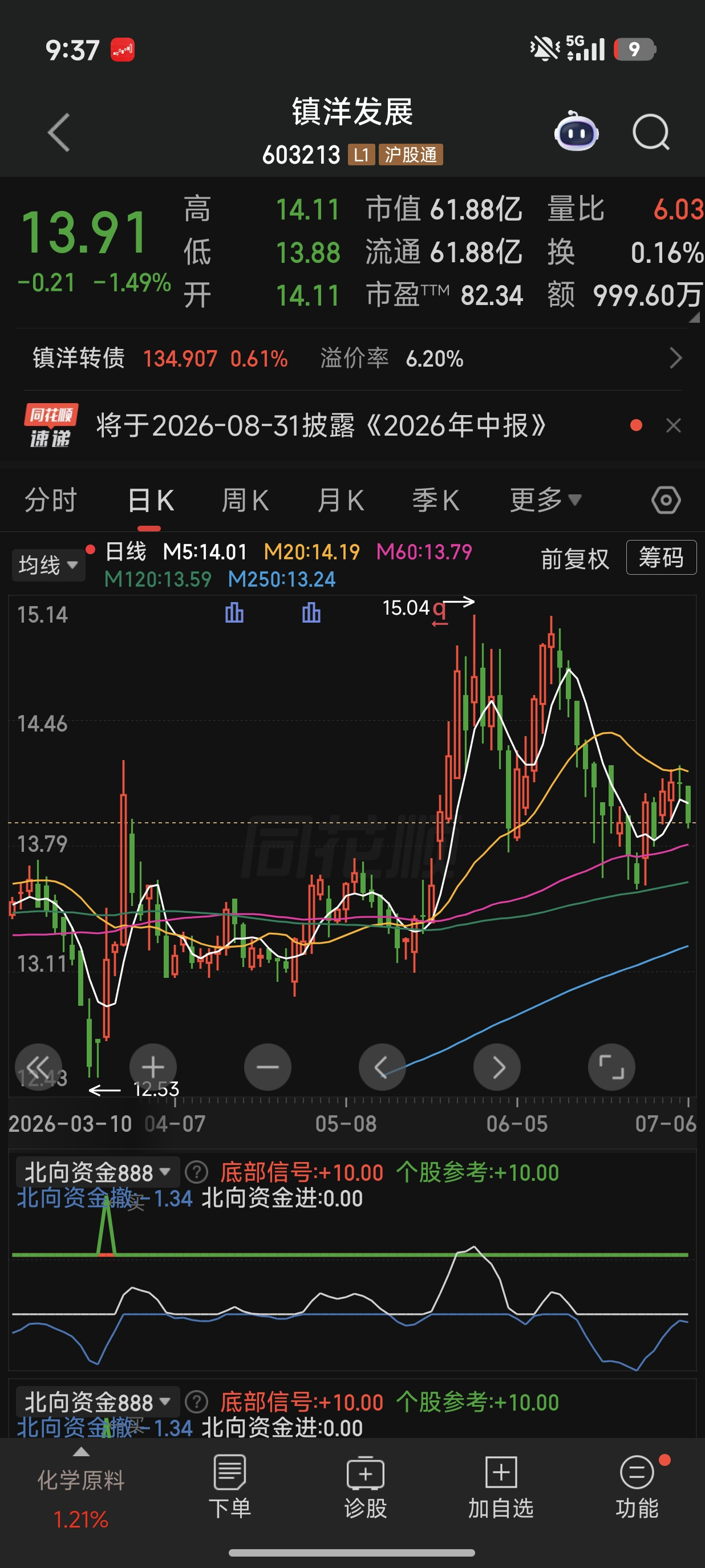

你这短线玩的溜啊,是专职做股票吗,如果是兼职,你是怎么做到每天能t成功的兼职啊,恰好看到同花顺APP的通知弹框到手机屏幕了:镇洋股份快速上涨……

镇洋转债我拿了半年了,一直等待爆发呀,亏麻了,错过科技股大牛市……

littleboy886 - 每天刷公告才是正经

没进港股通不让买我就是个大笨蛋!

1股东风集团=6.68港元+0.355股岚图股票+未进港股通

港股通佣金,汇率差,现金回购,新股权市值/营收,都考虑到了,就是没想到收购后派发的子公司股票没进港股通

赞同来自: 非鱼非我 、西瓜橘子圆圆 、happysam2018 、孔曼子

好久没人回复此贴,还是回复一下吧。还有一个就是只能博弈的,中金,信达,东兴 三个吸收合并。信达价格还在现金选择权下面。但是这个选择权只有6-7收盘持有的人有。现在能博的就是这个价格看能不能收回去。或者能融券中金公司的,和信达,或者东兴做对冲。

如果它变得不活跃,以后就不能回复了啊。

最近的要约进展:

6.23日 嘉亨嘉化收到要约报告书,33.21 元部分要约21.10%,现价38.1元。

7.1日 君庭酒店变更控制权终止,要约也随之终止。

这两家都是去年12月初签的股份转让协议,因为拖得都有点久,我都卖了。

嘉亨的民营收购方看起来不太靠谱,但结果却比君庭的国资收购方更靠谱。

看来没有特殊的信息渠道的...

赞同来自: happysam2018 、孔曼子

好久没人回复此贴,还是回复一下吧。最近没有太多标的。

如果它变得不活跃,以后就不能回复了啊。

最近的要约进展:

6.23日 嘉亨嘉化收到要约报告书,33.21 元部分要约21.10%,现价38.1元。

7.1日 君庭酒店变更控制权终止,要约也随之终止。

这两家都是去年12月初签的股份转让协议,因为拖得都有点久,我都卖了。

嘉亨的民营收购方看起来不太靠谱,但结果却比君庭的国资收购方更靠谱。

看来没有特殊的信息渠道的...

赞同来自: happysam2018 、孔曼子

好久没人回复此贴,还是回复一下吧。嘉亨股价下不来,估计只有原实控人会参与吧

如果它变得不活跃,以后就不能回复了啊。

最近的要约进展:

6.23日 嘉亨嘉化收到要约报告书,33.21 元部分要约21.10%,现价38.1元。

7.1日 君庭酒店变更控制权终止,要约也随之终止。

这两家都是去年12月初签的股份转让协议,因为拖得都有点久,我都卖了。

嘉亨的民营收购方看起来不太靠谱,但结果却比君庭的国资收购方更靠谱。

看来没有特殊的信息渠道的...

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: KevinLe 、西瓜橘子圆圆 、巨鳄未成年 、安静的小白 、空钩客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果它变得不活跃,以后就不能回复了啊。

最近的要约进展:

6.23日 嘉亨嘉化收到要约报告书,33.21 元部分要约21.10%,现价38.1元。

7.1日 君庭酒店变更控制权终止,要约也随之终止。

这两家都是去年12月初签的股份转让协议,因为拖得都有点久,我都卖了。

嘉亨的民营收购方看起来不太靠谱,但结果却比君庭的国资收购方更靠谱。

看来没有特殊的信息渠道的话,还是要结合股价走势来进行综合判断啊。

赞同来自: gaokui16816888 、文撕墨客 、luckzpz

以后应该不会参与这种换股或者并购的套利了,不确定性太大,还是要严格遵循投资三知道原则。港股的几个还好都没参与避雷了,A股今年参与中金三傻套利,最后也是亏损离场。投资三知道原则是啥,分享出来学习一下的

新奥股份(SH600803)新奥亏惨了。。迟迟不落地,确实应该走的。。

发布于2026-06-12 18:13

新奥股份:中国国际金融股份有限公司关于新奥天然气股份有限公司终止重大资产购买暨关联交易事项的核查意见

新奥也被坑了

内幕交易比缅A还严重,打算不割,拿股息了内幕交易不明显,可以举报,但要先把话说透:仅凭"私有化失败前后股价跌了/成交放大"这种走势判断,几乎不可能让香港证监会(SFC)把它当作内幕交易立案——因为这一单不是"突发黑箱利好突然宣布又意外流产"。好吧,今天看着诱人的价格买入不少新奥能源,看来周一要被暴锤了

pppppp

- +---++--+-+++++++++++

东方时尚驾驶学校股份有限公司关于预重整进展的重要提示性公告大户嘛;

在临时管理人的指导下,公司结合当前总体债务情况,为充分保障债权人利益,预计重整中每户普通债权人的债权在小额线以下的部分(含本数)将获得现金全额清偿,小额线预计不低于 15 万元(含本数)。该清偿方案尚需在《重整计划(草案)》中予以明确,存在一定的不确定性,最终清偿方案以法院裁定批准的《重整计划》为准。

京公网安备 11010802031449号

京公网安备 11010802031449号