Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 海浪9999

包含的板块成分比例基本是一样的包含的板块成分比例基本是一样的 这个我本来是想说的这个原因。逻辑之一,就是含有的公司差不多。很多人会理所当然的觉得, 他们应该走势一致化,是直观感觉, 所以应该走势来推测差不多, 比如 汽车,上汽集团大公司, 小公司 众泰汽车, 两年的走势是差异巨大。 我想说的是,同行业公司, 市值不同,走势 可以差异很大。 不构成 必须走势一致的理由。 大家来说说, 理论是越辩越明, 情绪化, 想当然 是投资决策的敌人。 还有其他的逻辑基础吗

只是个股市值大小的区别

麻烦你说话不要带到我

自己玩自己就可以了

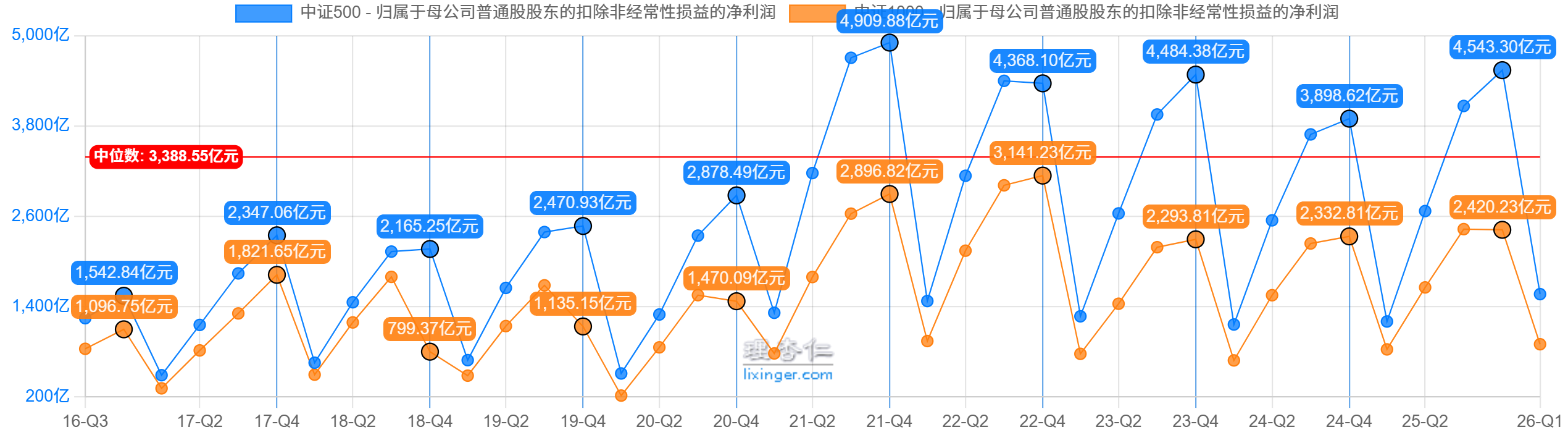

中证 1000 指数无固定“板块”比重,其行业分布随半年度样本调整动态变化;按最新权威编制数据,电力设备、医药生物、电子为前三大行业(各约10.1%),整体呈现“制造 + 科技”主导、高度分散特征 。

主要行业权重参考(申万一级行业口径,近期均值)

电力设备:约 10.1%

医药生物:约 10.1%

电子:约 10.1%

机械设备:约 9%–10%

有色金属:约 7%–8%

计算机/信息技术:约 7%–9%

基础化工:约 6%–7%

汽车:约 5%–6%

截至 2026 年 6 月末,中证 500 指数前五大行业权重为:电子 28.7%、电力设备 9.1%、机械设备 6.7%、医药生物 6.5%、通信 6.0%,其余行业分散分布 。

主要行业权重分布(申万一级口径,2026 年 6 月末数据)

电子:28.7%(显著提升,含半导体、消费电子等)

电力设备:9.1%(含电池、光伏设备等)

机械设备:6.7%(含通用设备、专用设备)

医药生物:6.5%

通信:6.0%

计算机:约 5%-6%(未单独列示精确值,属信息技术大类)

基础化工/有色金属:合计约 10%-12%(原材料大类)

可选消费:约 9%-10%(含汽车、家电等)

金融地产:合计低于 10%(银行、非银、房地产占比均低)

其他行业(公用事业、传媒、交通运输等):

赞同来自: 进击的美术本 、tangyin88 、kk1988

逻辑就是这样他们历史相关度在0.95 :历史是历史啊, 这只是一个现象,不是一个规律。 你看看zz1000的定义:中证1000指数成分股是剔除沪深300和中证500后,市值排名前1000的小盘股 ,由此可见 两者成分股集合是 毫无关联的, 两个完全不同的集合, 推出相关度是95%的结论, 这逻辑是哪门子逻辑。 你可以说历史现象如此, 但是不能说有什么逻辑。 在我看来是 一点点逻辑都没有, 过去...可以了解一下相关系数是什么概念。资产配置的时候为了分散风险,会选取一些负相关的资产进行配置,如果你拍脑袋说两个集合无交集,从而得出两个指数毫无关联的结论,那何必再费心思去分散配置呢?0.95是将两个资产的关联程度用数字非常直白的列出来了,说明二者关联程度非常高;黄金和美股的相关系数是0到负数,含义为0相关甚至负相关。

楼上回复有些冲,但是你问的问题也太粗浅了,随便找个AI问问都能理解,国内那么多大模型都是免费的。如果你是抱着学习的态度来的那至少自己先去了解一下,独立投资、对自己资产负责的,至少这点学习能力得有。纯粹来喷人的另说。

Aolin120 - 套利 期指 爱好者

赞同来自: 西盟斯 、skyblue777 、wind2012 、主任卡员

逻辑就是这样他们历史相关度在0.95 :历史是历史啊, 这只是一个现象,不是一个规律。 你看看zz1000的定义:中证1000指数成分股是剔除沪深300和中证500后,市值排名前1000的小盘股 ,由此可见 两者成分股集合是 毫无关联的, 两个完全不同的集合, 推出相关度是95%的结论, 这逻辑是哪门子逻辑。 你可以说历史现象如此, 但是不能说有什么逻辑。 在我看来是 一点点逻辑都没有, 过...包含的板块成分比例基本是一样的

只是个股市值大小的区别

麻烦你说话不要带到我

自己玩自己就可以了

逻辑就是这样他们历史相关度在0.95逻辑就是这样他们历史相关度在0.95 :历史是历史啊, 这只是一个现象,不是一个规律。 你看看zz1000的定义:中证1000指数成分股是剔除沪深300和中证500后,市值排名前1000的小盘股 ,由此可见 两者成分股集合是 毫无关联的, 两个完全不同的集合, 推出相关度是95%的结论, 这逻辑是哪门子逻辑。 你可以说历史现象如此, 但是不能说有什么逻辑。 在我看来是 一点点逻辑都没有, 过去的现象而已,代表过去。不代表将来。 过去是一直是奴隶社会,将来就一直是推算出来是奴隶社会吗? 我是想知道 im和ic 为社么相关度 95% 的逻辑。 是逻辑, 不是想知道这现象。 现象是会害人的。

价差波动在1000点以内

这次大了点

但后面各板块要均值回归

核心,就是每年能多吃600点贴水差(我能做到,不代表人人可以做到,普通人300点)

所以,仓位放低。低位进场,价差不太在乎

长期吃贴水

Im平均一年波动2500点,如果贴水一年吃1500点,你会在乎点位吗?

下跌价差可能拉大 。但是不会很夸张,而且小盘风格一旦弱势久了。。反弹起来很强的。其次真正跌到特别低比如5000以下 反而可以改成单腿做多。是这个逻辑,但是回看一下这个图(前面回答里有 价差和1000的走势对照图),24年1月份的暴跌,可以从400砸到-300,而且是中证1000从6000点跌到4000点实现的,换句话说,如果现在这个-500的位置(或许是因为中证500公司质地确实更好,所以点位很高),从7000点跌到5000点,你敢说它会不会破-1000,主要是心里没有底,你也不知道它可以负多少,不愿意买沽就要接受亏1000多点的可能,不过想亏到2000点可能确实比较难,不过你就得给这个策略一手准备40万可亏损金额

赞同来自: onme 、夏天的夏天 、进击的美术本 、MoneyMemory

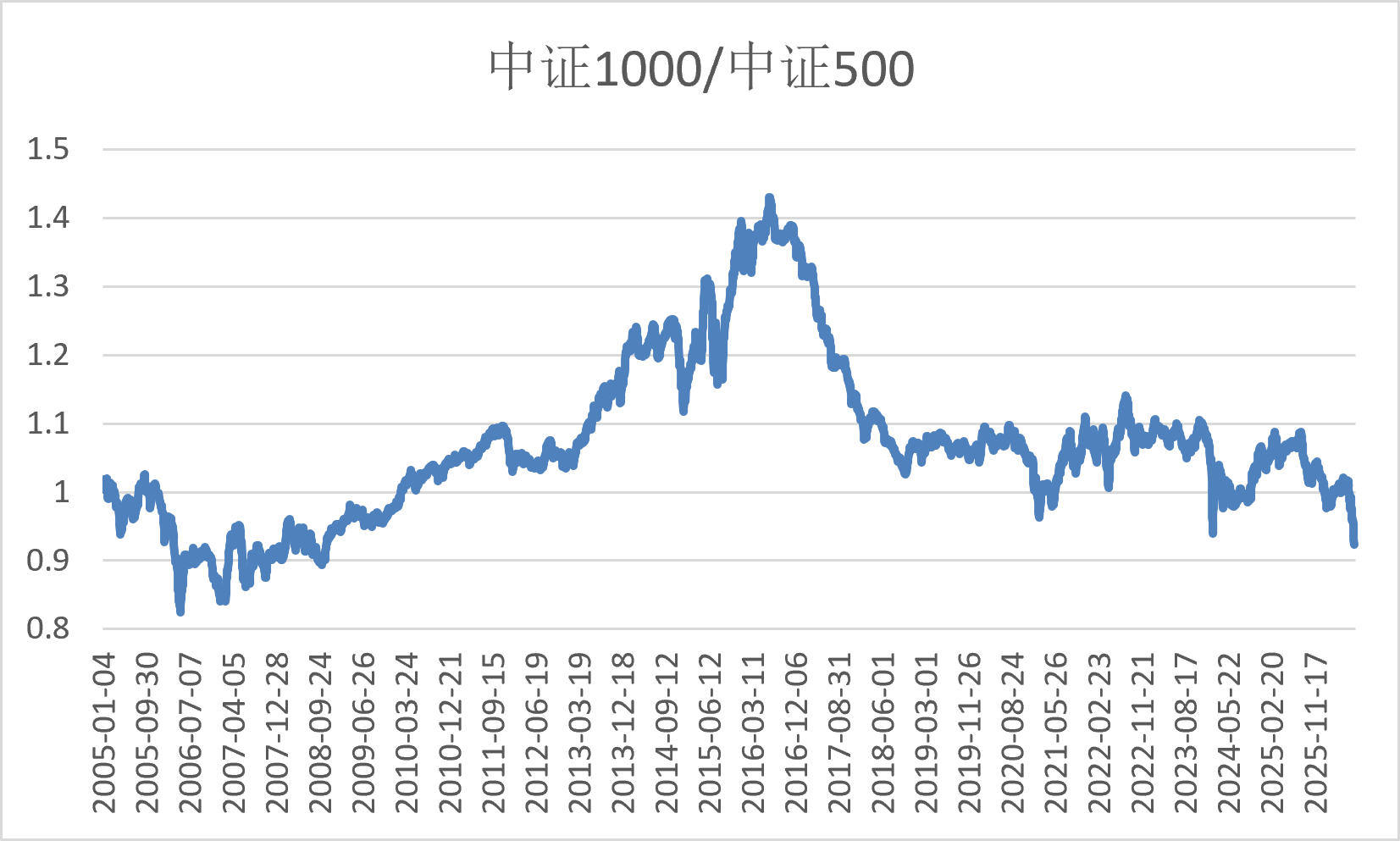

先不管期现差,看长期的中证500和中证1000的趋势

基于比价关系没有套利基础。

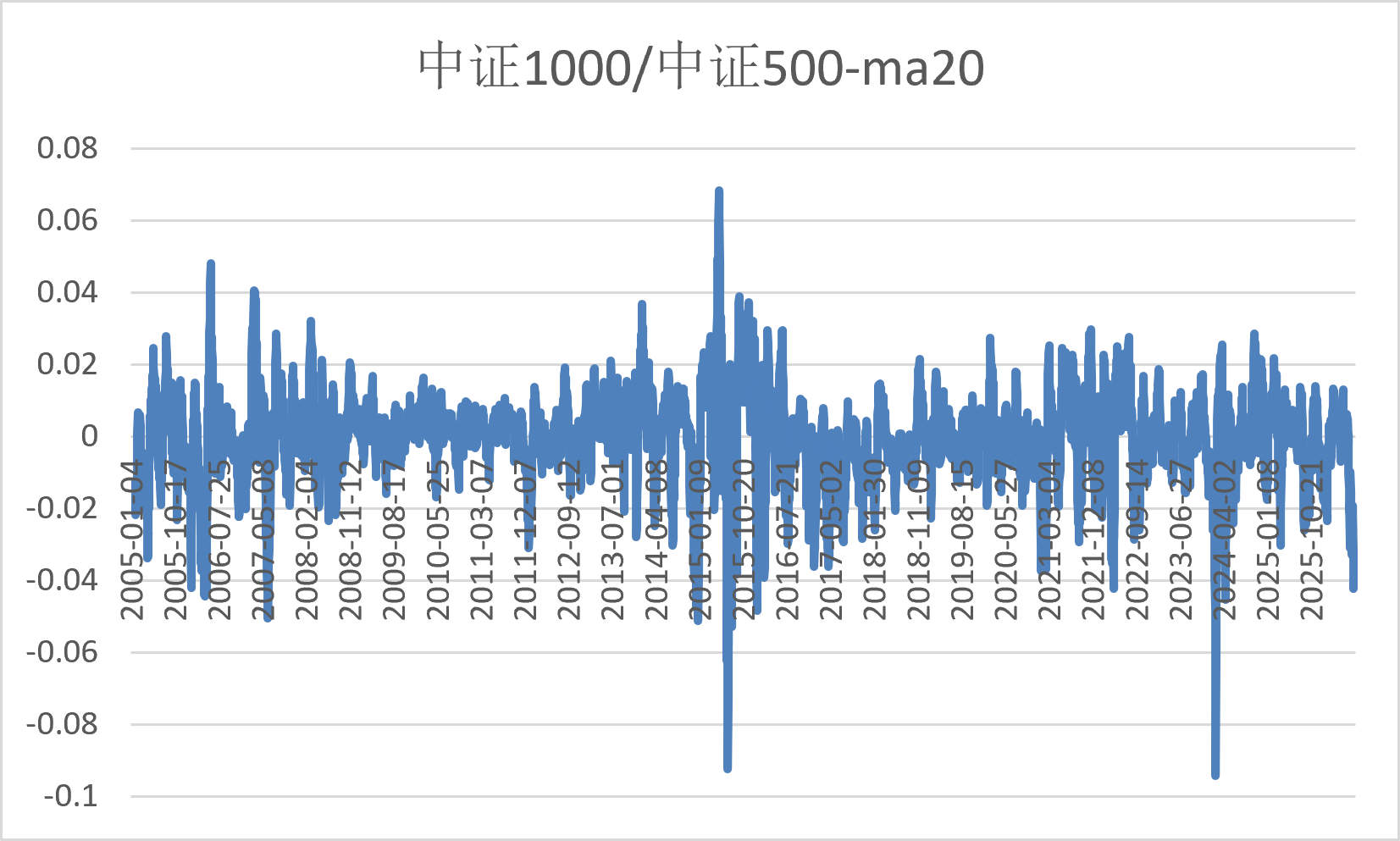

接下来,看短期波动的回归性。

看着还行,有可操作的短期偏离空间。

统计一下,历史上这个值大幅偏离后回归的胜率:

事件数 胜率 均值 赔率 EV 平均持仓天

从-4%回归到0 10 80% 1.6% 3.5 2.8 11.5

从3%回归到0 6 0%

这数据的意思是中证1000落后容易反弹追上,中证500落后就是真落后。原因可能是小盘风格一旦形成,持续期会更长。

所以,结论是只做从-4%到0的短期回归,这种机会平均1年不到1次。样本数量太低,持续跟踪费工夫,遇到了做一下。

这个其实也很有趣的 理论上我应该亏42万的 但实际增强了4万 这个策略随着时间除了贴水的收敛增强 还有其他的增强 只要价差不盲目短期扩大 只输时间不输钱总觉得是统计套利,品种的相关性在这里起着多大大作用?

逻辑就是这样他们历史相关度在0.95价差波动在1000点以内这次大了点但后面各板块要均值回归核心,就是每年能多吃600点贴水差(我能做到,不代表人人可以做到,普通人300点)所以,仓位放低。低位进场,价差不太在乎长期吃贴水Im平均一年波动2500点,如果贴水一年吃1500点,你会在乎点位吗?请教高手,是怎么吃到600点价差的?

Aolin120 - 套利 期指 爱好者

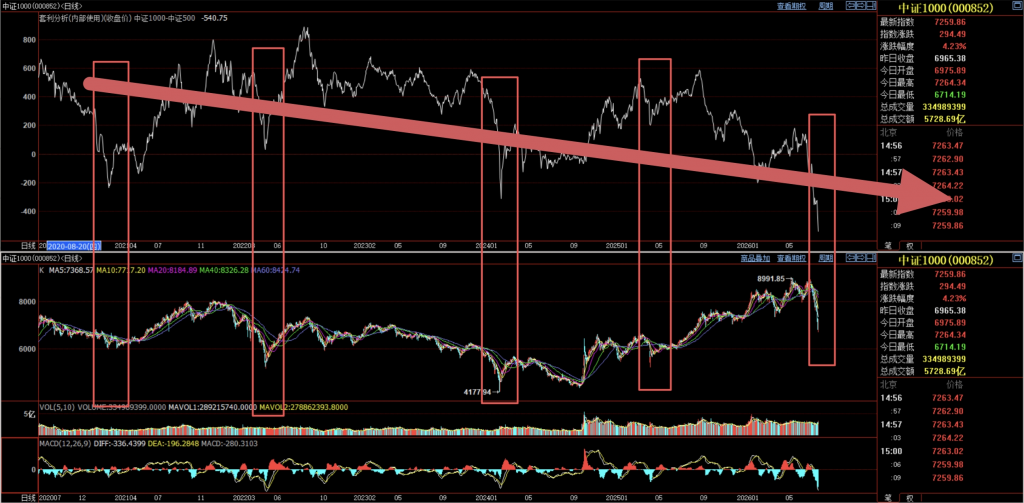

这个策略我从22年冬天开始的,已经快4年

之前五六百点的波动,比较规整

这次量化抱团板块更加极端分化

导致点差极端 波动 1200点了

最近一年多,各种V 公众号,广播宣传,

其实他们自己不一定认真做过

或者都没有股指账户

这不 人一多,踩踏了

辣子面尝一下

赞同来自: hshpangpang 、gaokui16816888 、小小妖 、hanbing0356 、heheqiaoqiao 、 、 、更多 »

经验主义, 刻舟求剑 , 是会害人的。 很多人研究了 n天发现这个“规律" , 其实他只是一个过去的现象, 根本就不是规律。 亏钱是应该的。 不知道规律 和 现象 的定义。

我也关注了 请问这个逻辑是什么 中证1000为什么必须比中证500贵呢?? 就是因为是历史数据吗 以前1000比500贵 以后也必须价格回归吗?经验主义, 刻舟求剑 , 是会害人的。 很多人研究了 n天发现这个“规律" , 其实他只是一个过去的现象, 根本就不是规律。 亏钱是应该的。 不知道规律 和 现象 的定义。

京公网安备 11010802031449号

京公网安备 11010802031449号