Edge

Edge Chrome

Chrome Firefox

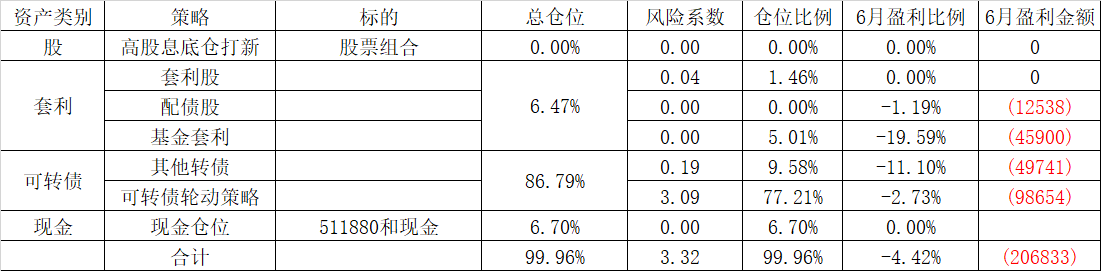

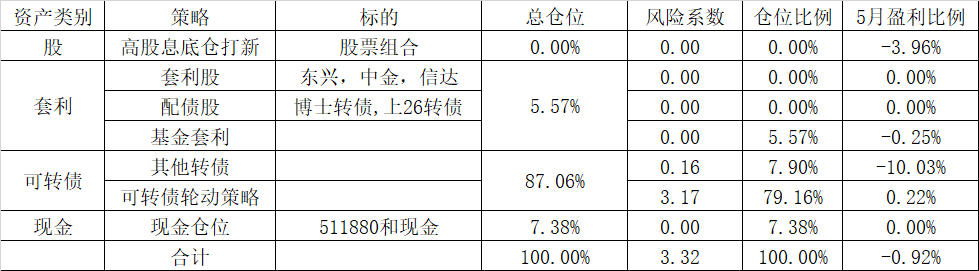

Firefox套利贡献收益率2.75%;指数基金类贡献1.3%;转债轮动贡献2.8%;配债股贡献2.7%;

1.股票类:分红2.3%;分账号新股2.3%;股票套利类1.1%;正股下跌亏损-5.61%;

全年股票仓位占比73%,仓位最重策略收益率最低,前几大持仓分别为:古井贡B,迈瑞医疗,百亚股份,茅五,无一例外全年收益率都是负的。选股思路有严重问题,对行业景气度判断和估值把握都是大缺陷。过去几年股票投资收益都不好,让我认知到自己真的是非常平凡的普通投资者。计划中的分账号打新+高股息策略未出现预期效果,核心因素还是择股择时不佳。这个策略未来仓位将大比例调整,年初的重仓牧原是今年涨幅最好的,自己在上涨前夕大比例换仓也是极大的败笔。未来这个策略配置上,更多从下跌空间和标的安全性角度考虑。不过庆幸的是分红+打新抵消了很大程度的正股下跌,否则收益率更加难看。在一个大牛市下高仓位的权益仓位取得这个收益率对我打击不小,虽然一年的涨幅不能说明一切问题,不过也引发我一些思考。在A股正统的价值投资是难以有很好的施展空间的,本质上这个市场也是长期高估的,从国家体制、传统文化、制度设计、投资者结构、金融市场的设立目的等各方面要素来看,缺乏博弈思维参与二级市场会比较吃亏。要么选择高分红低估值的业绩稳定的一些标的结合打新股去参与(如水电,油,煤等一些优质龙头),要么就是用博弈和行业景气度周期思维去参与,或者选择国家政策鼓励方向去参与,机械的去按照美国市场的价值理念参与会非常不适应。

个股逻辑看法:白酒产能出清阶段,难言反转但茅台难跌;迈瑞有梧桐湾湾引起的贸易风险+人民币升值预期汇率损失风险估值合理偏低;百亚目前估值合理看业绩;山鹰人民币升值利好+行业拐点附近+竞争力弱管理层差;

2.套利类贡献绝对收益率不高,不过好在非常稳定,这块资金占用8.6%左右,取得2.75%的正收益(32%左右收益率),我觉得是满意的,后续就作为自己的稳定现金流去坚持;

3.今年的小试牛刀可转债轮动策略收益率非常满意,只有11%的资金去参与,并且是从5月14日才开始操作,到年底取得2.8%的收益率贡献(26%左右的收益率),并且这部分资金我是限定金额参与的,赚取的收益率未进入新的滚动操作,明年计划加大这部分资金配置。目前计划做三个子策略参与,风险主要是目前可转债整体估值处于高位,这点确实需要择机考虑。但是从历史回测数据来看,回撤幅度也不算太高,从风险收益率和回报比来看还是满意的。

4.全年可转债主观交易做得很一般,尝试过的折价转股策略盈亏参半,临期债正股博弈策略盈亏参半,博弈下修贡献部分收益。总体对可转债的理解还是非常肤浅,坚守的信心也不够,主观策略收益率远小于客观策略收益率。很多交易过的可转债后续都涨的非常好。

5.配债策略,有一定规律性,牛市里面可以操作,但是应该遵守纪律。

18-21年赚钱更多属于运气,22-24年亏钱更多凭借实力,25年收益率大失所望也是实力所在,怨不得人。几年下来确实有些仿徨和迷茫。深挖25年的交易记录整理出几点感悟:

A.主观择时和选股不如量化轮动更靠谱;

B.投资记录、投资日记和投资总结是实现复利和迭代的根基;

C.低风险未必低收益,高风险往往负收益;

展望2026年,策略上倾向于更多量化轮动策略,更多低风险仓位配置,更多投资记录、日记和总结;

2025年阅读了56本书,每天坚持运动一万步,希望自己26年继续保持,同时坚持写投资日记,准备自己写一个公众号强迫输出,直面自己。目标收益率10%,站在目前这个位置,市场有点热而不疯,人民币升值大趋势,宏观经济基本面萎靡,政策积极,可转债高估区间,股票两极分化,所以个人对2026年行情保持中性看法。关键是搞清楚个人应该去坚守什么,放弃什么?

等权涨幅:-0.21%,中位数+0.01%,加权-0.09%。

沪深300:-0.98%

主观账户:今日+0.18%,本月+0.18%,本年+10.34%。

QMT自动化账号:今日-0.48%,本月-0.48%,本年-2.76%(5月14日开始)

QMT自动化超额:今日-0.27%,本月-0.27%,本年-0.23%(5月14日开始算)

当前净值2.97%,最大回撤9.49%,本次回撤3.74%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-0.5%,成交额1.93万亿(换手率1.56%),主力净流出418.71亿,上涨4005家,下跌1466家。上证指数-0.59%,深证-0.96%,科创综指-3.39%,创业板-1.24%,北证50指数 -0.66%,万得微盘股指数+3.33%,可转债预案指数+0.5%,转债正股指数+1.23%,各指数恐慌程度(20.37-61.05之间,科创50ETFVIX最高,为61.05)。

板块主要是综合,环保,轻工制造,钢铁,公用事业,电力设备,交通运输等上涨,电子,建筑材料,煤炭,家用电器,医药生物等下跌。

转债价格中位数135.746(上涨0.36%),溢价中位数63.21%;成交额622.88亿元,换手率13.51%。

集思录A股温度31.88度,可转债温度80.75度。

万得可转债等权-0.27%,可转债正股指数+1.23%;其中AAA级转债、低价债、大盘债小幅上涨,AA转债、高价债、小盘债下跌;高价债大跌1.3%,双低指数+0.02%。

1/3高价债等权指数-0.77%;

1/3中价债等权指数+0.21%;

1/3低价债等权指数-0.08%。

可转债上涨154个,下跌143个,平盘5个;价格平均值160.88元;

转股价值中位数84.84,均值99.47;

溢价率中位数63.2%,均值80.07%;

双低值中位数212.31,均值240.95.

其中价格200元以上的、溢价率0-10%,10-30亿的转债下跌;

QMT自动化轮动账号跑输等权0.27%,今天主要是换仓出错和恒锋大跌拖后腿。因为上周五QMT没有成交,今天早盘打开交易,结果换仓只执行了一半的策略,于是第二次重新刷新再次买卖交易,两次错误导致今天收益率严重不及预期。减少了两个策略,尾盘终于成功买入了。今天科蓝还是盈利的。

今日操作:

清仓四方科技,盈利出局;

隆22下修博弈失败,上午逢高盈利出局;

逢高清仓申昊转债,微亏出局;

康泰转2继续加仓;

买入三鑫医疗做配债博弈,暂时盈利0.5%;

加仓镇洋转债;

清仓宏图转债,盈利出局;

我们人类的大脑非常神奇,我们实际上有三层大脑。

第一层大脑是本能脑,也叫鳄鱼脑,进化时间最长,也是最强大的脑。更多形成条件反射,管的是基本的生理需求。

第二层大脑是情绪脑,也叫猴子脑,进化时间次之,也是很强大的大脑。这个大脑让我们和绝大部分动物区别开来。遇到危险就恐惧,恐惧后就会跑,在进化过程中保护了我们;同样还有很多其他的丰富情绪,最典型的就是喜怒哀惧。

第三层大脑是理智脑。进化时间最短,大脑皮层的理智脑让我们成为真正的地球之巅,成为地球的主宰。但是他进化时间只有2.5万年。主管我们的逻辑、语言等多种复杂功能。世界变化太快,我们的第一层大脑和第二层大脑依然假设自己活在原始森林中,但是进入工业时代以来,人和人区别最大的部分恰恰是后者,就是理智脑。

我们打个最简单的比方,本能脑相当于一个经验丰富的99岁的老法师,情绪脑相当于一个35岁的成年人,那么理智脑相当于一个1岁的婴儿。所以当我们的情绪脑和理智脑冲突的时候,情绪脑往往会成为操控者,他肌肉强大,力量无穷,可以把理智脑狠狠的按在地上摩擦。很多优秀的人通过阅读、冥想甚至运动等众多方法不断刻意训练自己的理智脑,所以理智脑更加强大。

以前我一直以为情绪脑和理智脑是对立的,但是近期看到一个观点,本能脑和情绪脑力量更加强大,他们和理智脑并非完全对立,可以相互弥补,相互促进,各取所需,各自发挥所长。

例如:很多人理性上明白运动、阅读、早睡早起、冥想、写日记都是非常好的习惯,但是却难以坚持,怎么办?

很自然的解释就是觉得自控力不够,于是不断自我反思,不断自我监督,但是常常理性被感性战胜,心力交瘁,效果却一般。或者21天习惯建立发现也效果一般,怎么办?

我自己的经验是充分利用自己的情绪脑和本能脑。例如运动这个事情,我自己坚持每天运动一万步很多年了,我自己通过关注微信运动,每天可以看看多少步数,带上手机一边运动一边听书或者听投资分享等。每天看到自己的运动步数,是不是还有朋友点赞,无形中这种氛围的打造就增加了自己的兴趣,无需坚持,渐渐就做到了;

同样的阅读也是如此,通过微信读书获得各种勋章,通过好的想法书中记录下来,通过看各个书友的感悟,通过分享朋友圈获得点赞,通过每周和每月的完美阅读勋章,360天阅读计划,21天阅读计划,不知不觉就把习惯坚持下来了,并且这些长期的习惯后面越发觉得获益匪浅,自然又多了一份理性和动力。

所以我们其实做任何事情,尽量契合人性,多一些角度,做起来可能反而事半功倍。

今天另外想到一个点,因为自己的阅读计划很丰富,总觉得看不完的书,每本书看完后如果都要提炼总结,发现效果也一般。于是我觉得启动感性,利用感性,直接一本本的看,如果看完书觉得这本书里面最触动自己的点是什么?直接把这个点延伸,写写笔记,运用看能否到生活中,这个虽然没有做全面的归纳和总结或者任务式的要求,但是效果往往更佳。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: walkerdu 、文撕墨客 、丢失的十年 、乐鱼之乐

主观账号:

QMT账号:

两者合计:

本月收益率3.86%;

本年收益率5.69%。

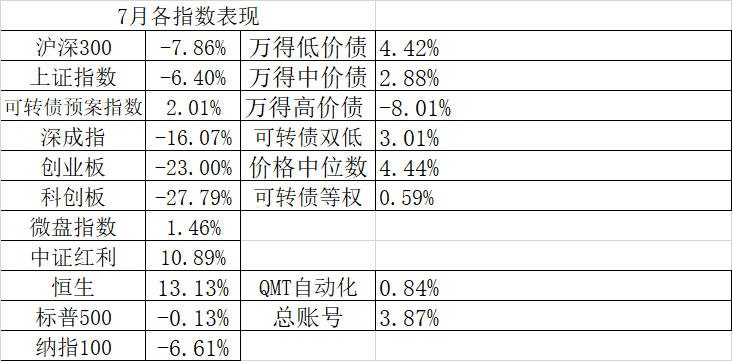

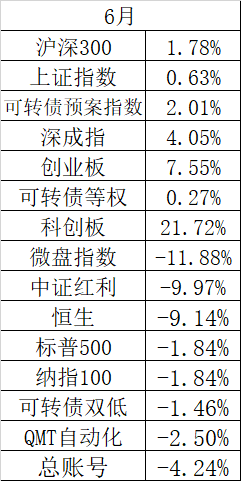

7月各指数表现:

7月底持仓及本月表现:

本月总盈利3.86%,本年最大回撤9.49%,距离年度新高尚差3.39%。

本月各大指数严重分化,恒生指数大涨13.13%,中证红利大幅上涨10.89%,微盘股指数上涨1.46%,可转债等权指数上涨0.59%;可转债分化较大,可转债双低指数大涨3.01%,低价债指数上涨4.42%,高价债指数大跌8.01%;最惨的是双创指数。其中科创板大跌27.97%,创业板大跌23%,深成指大跌16.21%,标普500指数小跌0.13%,纳指100大跌6.61%。可转债价格中位数本月大涨4.44%。市场风格演绎到极致,上个月总结的时候提示过双创里面拥挤度几乎历史最高区间,这个月立马就死给我们看。有人说量化时代涨跌都放大且更快,本来波动几乎全球第一的A股波动更大,涨跌效率更高,情绪化更加严重了。其实只要有人的地方就有江湖,哪里也没有比哪里好多少,看看隔壁的棒子们,貌似更加夸张,一天KTV,一天ICU的,真的赌的好欢乐,上个月还看到一个韩国女孩的漫画,这个月就是动不动一天几十万账号爆仓,实在是太刺激了。

本月小幅跑赢可转债等权指数,纯粹是最后两天惊天大逆转。这个月确实做的一般,主要还是经验浅了,自己换策略导致的收益率不及预期。如果月初按照现在的均衡配置仓位,本月QMT自动化合理收益率应该在3.88%,而不是现在的0.85%。不过过程中QMT账号出现两次问题导致未能买入,刚好都是跑的最好的两天,止盈的资金最多。

近期云服务器账号出问题,和腾讯沟通了半天终于搞定,QMT账号两次因为策略配置的原因导致未能运行;

今天同花顺投资账本也不知道为什么无法导出本月交易明细,导致一个个手动去汇总,累得够呛,不过到现在做完总结,真的获益非常非常巨大,有一种笃定和自信出来,对方向也少了迷茫,事前计划,事后总结确实是非常非常好的投资习惯。

今年以来,值得高兴的是我自己坚持每日散步10000步;阅读进度有所落后,但是一直在坚持多年了;睡眠习惯也更好了,基本做到早睡早起;公众号总结每天都坚持,类似写日记。以后争取每日再抽空做做冥想。把这几个习惯坚持下去,这都是免费的却能带来巨大收获的良好习惯,务必坚持。

本月阅读了三本书:钢铁是怎么练成的,金钱心理学,乱世华尔街。

本月可转债的所有策略几乎优化了2-3遍,主要是建立了一套排除过拟合的方案,一个个去做多角度的过拟合排除,整体心里对策略更有信心。

另外最大的收获就是尽量追求平衡型策略组合,不要过度偏向高价债或者低价债。6月的时候高价债持仓比例不大,导致跑输等权,并且不停的更换策略,尤其是强赎类策略导致亏损2%左右;7月份月初临时搓出来两个高价债策略,立马建仓,结果这个月这两个高价债策略亏损了12%以上,导致了不必要的亏损。而自己上个月的低价策略组合这个月收益率高达6%左右,硬生生一来一回多亏损不少。7月下半个月建立了平衡型策略组合,把自己所有的策略只要数据不错的全部添加到组合里面,导致策略数量较多,出现两次买入未果的情形。现在要优化下从中选择部分策略去执行,但是尽量做到均衡配置。目前的市场中双创指数依然很贵,拥挤度依然很高,未来到底还有没有行情这个个人很难判断。目前我的高价债持仓40%左右,后续计划逐步降低高价债策略,但是由于这个月几乎是创业板单月最大跌幅,科创板也是大跌,个人判断这种情况肯定是不会持续的,即便要下跌过程也会有反复或者反弹,所以暂时维持高价债比例不变,后续酌情逐步降低高价债仓位到30%左右,维持高价30%,套利类10%,低价60%的比例。

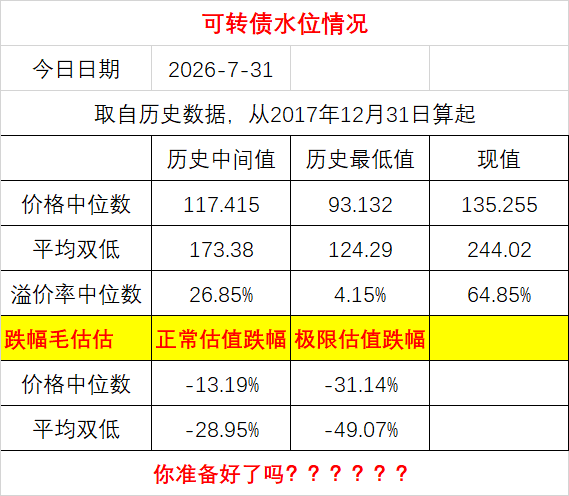

目前可转债等权指数肉眼可见的高估,价格中位数高达135.255,这种位置肯定是无法持续的。不过考虑到市场存量不大且剩余数量不多,流动性充沛的大背景下,要大跌急跌难度也不小。

8月份针对打分因子尽量排除过拟合的测试,最好成体系的去检验。

本月盈亏总结:

本月的操作整体做得还是满意的,不过过程中确实浪费了不少机会,也犯了几次错误,几笔最大的亏损:

第一,华医转债的强赎博弈:7月7日买入华医转债参与强赎博弈,参与逻辑是可转债小幅折价,剩余年限较长,剩余规模较大如果转股会对正股形成较大的冲击,用了4%的仓位去参与,买入均价288元;

7月8日公司强赎,开盘价265元,下跌3.74%;收盘价243元,下跌11.71%;卖出均价251.6元,亏损12.7%。这笔交易导致总仓位亏损0.51%;

错误是因为公司余量转债较多,既然选择强赎,应该开盘价止损卖出,不应该侥幸心理,导致亏损扩大一倍。这种机会其实属于摸彩票的机会,不应该仓位给太多。

第二,161124香港小盘持仓,本月-2.35%,而恒生指数本月13.13%。这个持仓本意是作为底仓套利的机会,但是底层资产逻辑确实太弱了,恒生本月大涨,他竟然还下跌2.35%,并且6月30日冲高的机会我也没有把握住去降低成本,连续两月亏损,导致比例不小,5%的仓位也有点高了。这部分仓位应该适度分散,起到对冲策略组合的作用。后续考虑更多的LOF类基金或者商品类基金底仓做组合。

第三,上面提到过的策略组合搭建的问题,这块应该结合市场情绪,市场估值等综合考虑。实在不行就用最笨的方法直接长期持有均衡性策略组合。

第四,错过的几个不错的机会。

A.看对506005的反弹,也做对了,1天时间获利10%,可惜仓位给的太少,只有1.5%的仓位,导致盈利贡献极低,看对做对到大仓位做对,中间还是有距离的。

B.鹤21转债、镇洋转债看对做对,仓位太少的问题,不展开讲了;

C.水羊转债折价套利和炬申股份配债公告出来都卖的太早,盈利少了很大一块;

这个月做的好的几个地方:

配债要结合市场情绪去做,这块做得胜率有很大提高;

偶尔市场出现的情绪极点反转,有了一些新的经验;

可转债高价低价的强弱情绪把控好了不少;

对刚兑债的理解和经验增加了一些;

对市场套利机会的识别多了一些经验;

几个月的总结反复证明了一个点:我不具备择时的能力,也不具备择股的能力。我的优势在于理解规则,梳理逻辑,我应该发挥自己的优势,把交易交给自动化,不受到情绪牵绕,做自己最擅长的事情,并不断积累优势。

本月计划:多点时间阅读,中途可能要出去旅游半个月;对可转债策略打分因子做一个系统性的识别和提升;

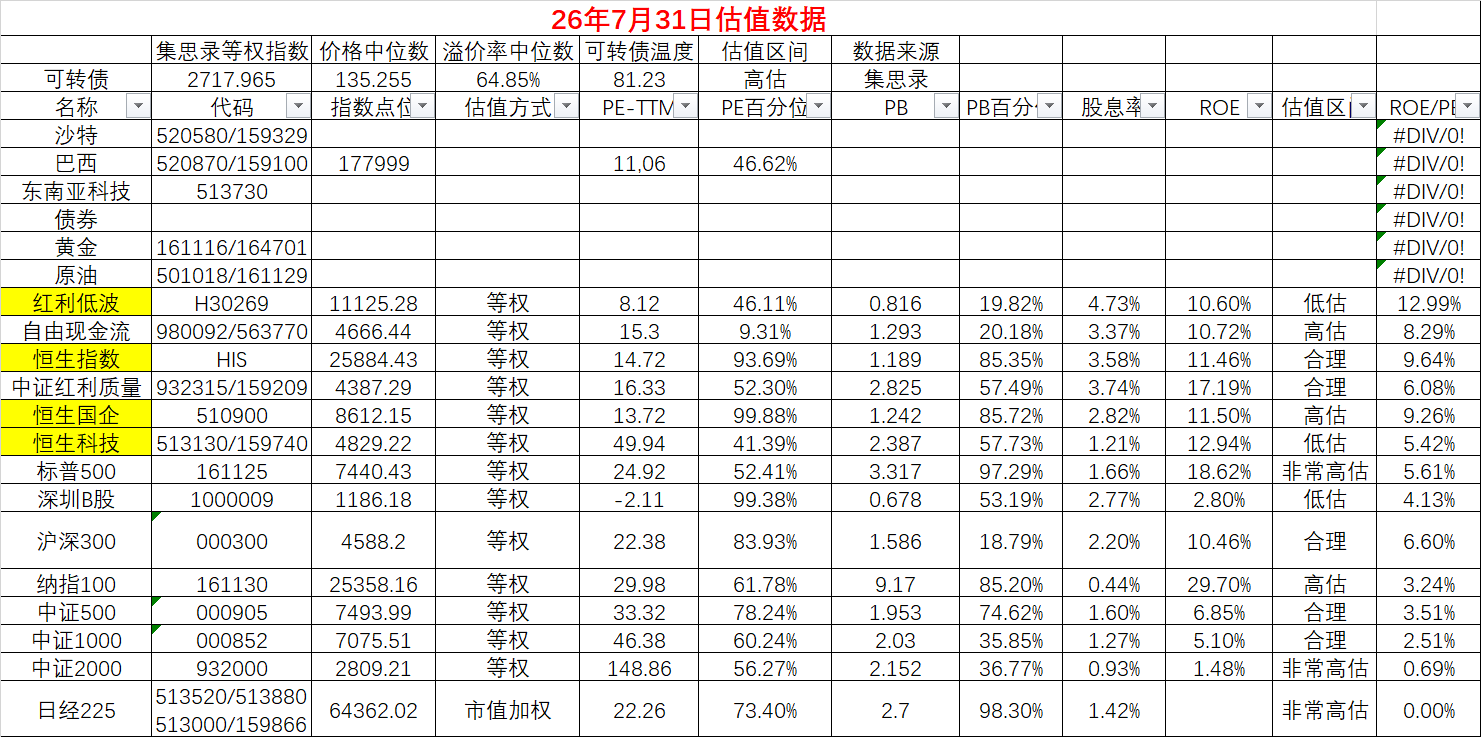

我们身处何方?

以上估值数据都是取10年数据算百分位的。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

decaf

- 投资不易,机会长存。

- 投资不易,机会长存。

赞同来自: 丢失的十年 、追梦者雷 、文撕墨客 、Cogitators 、gaokui16816888 、 、 、更多 »

文科没有刚兑价值,这个价格扣税后到期是负收益率,和刚兑还是逻辑不同。只能是博弈公司强拉正股获得弹性价值,另外就是前提公司如果确定能兑付的话机构最后交易日接盘的 保底价值。看你怎么理解价值吧,我觉得刚兑价值是价值,免费的期权价值也是价值。我文科成本是111左右,本来计划114.8清仓,不过随着走势我准备持有到最后一个交易日看底牌。或者说当文科在111左右买入时,我是以刚兑预期为买入的主要条件,但是现在我认为兑付风险已经极低了,值得继续持有。

打新兄提到有风险,我相信他的判断,之前文科也确实被市场理解为准违约债去下跌的,我自己冒进了

打新交朋友

- 孙子的先胜;老子的不争

赞同来自: 一剑飘雪 、文撕墨客 、起个名 、skyblue777 、追梦者雷更多 »

周收益 年收益 仓位 重仓一 重仓二 重仓三文科转债如果真能当现金理财,那就绝对值得重仓了 。问题是这个价格定位明显是包含着违约风险因素的,公司的回答也是钱还没解决,在努力二级市场和筹钱双项努力中,虽然如果非让我预判,我也认为最后会解决,但不具有确定性,就没法上仓位。

4.42% 5.7% 90% 可转债大饼 161124 隆基转债

7月31日:集思录可转债等权:+1.37% ,本周+2.16%,本月+0.59%,本年6.54%;

等权涨幅:+1.37%,中位数+0.7%,加权+0.79%。

沪深300:+0.85%

账户:+2.29%(自动化+2.41%,继续大幅超额),本月+3.87%,本年5.7%。

当前净值3...

赞同来自: 文撕墨客

4.42% 5.7% 90% 可转债大饼 161124 隆基转债

7月31日:集思录可转债等权:+1.37% ,本周+2.16%,本月+0.59%,本年6.54%;

等权涨幅:+1.37%,中位数+0.7%,加权+0.79%。

沪深300:+0.85%

账户:+2.29%(自动化+2.41%,继续大幅超额),本月+3.87%,本年5.7%。

当前净值3.33%,最大回撤9.49%,本次回撤3.39%;

当前仓位:90%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指+1.79%,成交额2.45万亿(换手率1.79%),主力净流入625.36亿,上涨4691家,下跌728家。上证指数+0.72%,深证+2.21%,科创综指+3.69%,创业板+3.06%,北证50指数 +3.26%,万得微盘股指数+2.82%,可转债预案指数+2.94%,转债正股指数+2.4%,各指数恐慌程度(19.72-59.67之间,科创50ETFVIX最高,为59.67)。

板块主要是传媒,计算机,综合,通信,机械设备,电子,社会服务,环保,汽车等上涨,银行,食品饮料,非银金融,石油石化等下跌。

转债价格中位数135.255(上涨0.82%),溢价中位数64.85%;成交额843.38亿元,换手率18.33%。

集思录A股温度30度,可转债温度81.23度。

万得可转债等权+1.37%,可转债正股指数+2.34%;其中AAA级转债、低价债、大盘债小幅上涨,AA-转债、高价债、小盘债大涨;高价债大涨1.96%,双低指数+0.08%。

1/3高价债等权指数上涨3.01%;

1/3中价债等权指数上涨0.86%;

1/3低价债等权指数上涨0.12%。

可转债上涨243个,下跌56个,平盘3个;价格平均值161.45元;

转股价值中位数83.83,均值98.83;

溢价率中位数65.33%,均值82.51%;

双低值中位数215.62,均值243.96.

其中价格200元以上的、溢价率30-50%,1.5亿以下的转债大涨;

QMT自动化轮动账号跑赢等权1.04%,今天主要是科蓝、恒锋、山石、风语、博士等止盈带来的。QMT账号本月盈利0.85%,相比可转债等权指数本月超额收益为0.26%。

今日操作:

上午逢高清仓满坤科技,小亏出局;

下午逢高清仓四方科技,盈利5%+;

逢高清仓申昊转债,微亏出局;

康泰转2继续持有;

下午加仓文科转债当现金理财,隆22转债博弈下修;

买入了一笔康泰转2博弈未来几天的下修;

遗憾地是今天QMT自动化又出问题了,没有买入,希望周一开盘给机会买入。这两天惊天大逆转,无论如何想不到这个月收益率会收红并且相对等权指数产生超额的,感谢老天爷赏饭。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 丢失的十年 、一思难过 、文撕墨客 、walkerdu 、Cogitators 、 、更多 »

等权涨幅:-0.54%,中位数-0.21%,加权-0.22%。

沪深300:-1.1%

账户:+1.07%(自动化+1.59%,最大超额的一天),本月+1.55%,本年3.33%。

当前净值3.33%,最大回撤9.49%,本次回撤5.76%;

当前仓位:96%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-1.95%,成交额2.26万亿(换手率1.74%),主力净流出789.93亿,上涨1768家,下跌3635家。上证指数-0.62%,深证-2.73%,科创综指-5.7%,创业板-3.97%,北证50指数 -1.43%,万得微盘股指数-0.83%,可转债预案指数-2.89%,转债正股指数-1.33%,各指数恐慌程度(21.17-57.25之间,科创50ETFVIX最高,为57.25,下午开盘不就创业板恐慌指数近期新高)。

板块主要是食品饮料,银行,石油石化,农林牧渔,美容护理,家用电器,交通运输等上涨,通信,电子,综合,机械设备,国防军工,计算机,环保,建筑材料,轻工制造等下跌。

转债价格中位数134.158(下跌0.12%),溢价中位数67.92%(大幅上升);成交额652.97亿元,换手率14.19%。大幅缩量。

集思录A股温度28.17度,可转债温度76.52度。

万得可转债等权-0.52%,可转债正股指数-1.33%;其中AAA级转债、低价债、大盘债小幅上涨,AA-转债、高价债、小盘债下跌;高价债下跌0.95%,双低指数-0.01%。

1/3高价债等权指数下跌1.23%;

1/3中价债等权指数下跌0.14%;

1/3低价债等权指数下跌0.24%。

可转债上涨102个,下跌200个,平盘0个;价格平均值158.54元;

转股价值中位数82.25,均值96.13;

溢价率中位数67.91%,均值84.42%;

双低值中位数214.11,均值242.97.

其中价格200元以上的、溢价率0-10%,1.5亿以下的转债大跌;

QMT自动化轮动账号跑赢等权2.13%,今天主要是科蓝、普联、恒锋止盈带来的,历史最大超额的一天。QMT账号本月依然亏损1.51%,不过终于数据还能看了。

今日操作:

盘中操作了密卫转债,尾盘卖出了,盈利2.5-3%左右清仓;

买入了一笔康泰转2博弈未来几天的下修;

聊聊最近最大的一笔错误:

配债博弈买入满坤科技,主要买入太急太多了。

7月28日大概成本28.9元基本一次性就打满了,硬生生扛了几天大跌,亏损了9%-10%。

今天补仓了部分资金。

参与配债博弈务必把握市场情绪和结合博弈去做。一句话就是要预期对手的预期,寻找有安全垫的位置去参与。一方面是正股经过大幅下跌,一方面是参与者对他本身预期不强,两个条件缺一不可。

即便这样要参与也要分步骤有计划的去加仓,为自己犯错留出空间,为情绪失控做下预案,这样才能提高胜率。

我们交易的到底是什么?既不是价值,也不是估值,本质上是交易情绪,交易规则,交易安全垫,交易自己的计划和纪律。后面四者才是靠谱的。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅:+1.01%,中位数,加权。

沪深300:+0.67%

账户:+0.93%(自动化+1.05%),本月+0.47%,本年2.12%。

当前净值2.12%,最大回撤9.49%,本次回撤6.83%;

当前仓位:96%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指+0.77%,成交额2.21万亿(换手率1.69%),主力净流出119.48亿,上涨4253家,下跌1215家。上证指数+0.4%,深证+1.1%,科创综指-0.54%,创业板+1.55%,北证50指数 +0.85%,万得微盘股指数+2.12%,可转债预案指数+0.98%,转债正股指数+1.75%,各指数恐慌程度(20.47-55.57之间,科创50ETFVIX最高,为55.57)。

板块主要是传媒,商贸零售,社会服务,钢铁,家用电器,国防军工,汽车,有色金属,房地产,食品饮料。通信,煤炭等上涨,电子,计算机等下跌。

转债价格中位数134.174(上涨1.6%),溢价中位数64.72%;成交额784.01亿元,换手率17.04%。

集思录A股温度28.17度,可转债温度78.3度。

万得可转债等权 +0.98%,可转债正股指数+1.77%;其中AAA级转债、低价债、大盘债小幅上涨,AA转债、高价债、小盘债大涨;高价债大涨1.6%,双低指数+0.3%。

1/3高价债等权指数上涨1.39%;

1/3中价债等权指数上涨1.01%;

1/3低价债等权指数上涨0.62%。

可转债上涨265个,下跌37个,平盘0个;价格平均值160.201元;

转股价值中位数82.27,均值98.53;

溢价率中位数64.6%,均值82.81%;

双低值中位数213.23,均值243.12.

其中价格200元以上的、溢价率0%以下,10-20亿的转债大涨;

QMT自动化轮动账号跑赢等权0.04%,今天主要是科蓝止盈带来的。

今日操作:

趁四方科技大涨把后面的加仓减掉了,剩下1/2左右仓位。

今天看到很好的几句话,深表认同:

1.故事是当下最强大的经济驱动力之一;

2.人们愿意相信自己希望是真的东西;

3.我们看见的都是自己愿意看见的,听见的都是自己愿意听见的,相信的都是自己愿意相信的,认可的都是自己本来就有的想法;

4.你想得到一个东西,那么必须付出一定的代价。投资获得不错的收益率往往需要付出波动和情绪的代价;有人和你可能截然不同的金钱观往往是他用金钱去换取了他更看重的东西;

5.活下去,留在牌桌上才有未来;

6.没人真的对金钱失去理智。(你有这样的感受往往只是因为你没法设身处地的理解他)

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅:-1.34%,中位数-0.58%,加权-0.8%。

沪深300:-2.83%

账户:-0.87%(自动化 -0.7%),本月-0.45%,本年 1.17%。

当前净值1.17%,最大回撤9.49%,本次回撤7.78%;

当前仓位:98%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-2.74%,成交额1.94万亿(换手率1.44%),主力净流出1086.93亿,上涨2603家,下跌2769家。上证指数-1.16%,深证-4.52%,科创综指-5.93%,创业板-7.35%,北证50指数 -0.06%,万得微盘股指数+0.89%,可转债预案指数-2.63%,转债正股指数-1.01%,各指数恐慌程度(20.13-53.53之间,科创50ETFVIX最高,为53.53)。

板块主要是食品饮料,商贸零售,银行,交通运输,家用电器,纺织服饰,社会服务,美容护理等上涨,通信,电子,综合,机械设备,建筑材料,电力设备,国防军工,有色金属,基础化工,医药生物,环保等下跌。

转债价格中位数132.056(下跌1.04%),溢价中位数65.94%;成交额608.77亿元,换手率13.23%,大幅缩量。

集思录A股温度26.37度,可转债温度74.28度。

万得可转债等权 -1.29%,可转债正股指数-1.01%;其中AAA级转债、低价债、大盘债小幅下跌,AA-转债、高价债、小盘债大跌;高价债大跌2.94%,双低指数-0.32%。

1/3高价债等权指数下跌2.95%;

1/3中价债等权指数下跌0.61%;

1/3低价债等权指数下跌0.44%。

可转债上涨47个,下跌249个,平盘6个;价格平均值158.61元;

转股价值中位数80.71,均值97.26;

溢价率中位数65.94%,均值84.5%;

双低值中位数213.23,均值243.12.

其中价格200元以上的、溢价率0%以下,5-10亿的转债大跌;

QMT自动化轮动账号跑赢等权0.64%,今天主要是科蓝止盈带来的,高价债跌惨了。

今日操作:

今天主观操作犯错了,上午买了隆22转债打算博弈下修,进早了;

主要是满坤科技配债的仓位一次性买太急,持仓已经亏损4%了,亏大了,还是要尽量分步去买;

轮动策略今天主要是科蓝转债止盈导致大幅跑赢等权,不过尾盘又买回来很多。

重新一个个检查自己的自定义因子,发现有些因子参与打分确实有些问题,后续增加角度多去完善和优化策略吧。

这个月硬生生较高的高价债仓位一直扛下来,不少高价债策略跌幅超过10%,纯粹靠低价债策略弥补损失和超额。否则会更加难看。

这两个月感觉跑赢等权确实难,不知道是否是常态。总体来说持仓策略组合进攻有余,防守性不足。后续月底打算砍掉部分高价债策略换成防守性低价债策略,不知道下个月是否又会打脸,真是左右为难。

不过两个月下来真的体验到了可转债的好,虽然亏钱了,不过比起外面股票市场的血雨腥风实在强多了。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客

等权涨幅: 1.68%,中位数 1.11%,加权 1.08%。

沪深300: 1.15%

账户: 1.02%(自动化 1.06%),本月 0.42%,本年 2.06%。

当前净值 2.06%,最大回撤9.49%,本次回撤6.89%;

当前仓位:94%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指 2.12%,成交额1.9万亿(换手率1.43%,没有放量上涨),主力净流入908.3亿,上涨5195家,下跌286家。上证指数 1.15%,深证 2.72%,科创综指 2.49%,创业板 3.16%,北证50指数 2.35%,万得微盘股指数 3.38%,可转债预案指数 2.95%,转债正股指数 2.9%,各指数恐慌程度(18.72-53.37之间,科创50ETFVIX最高,为53.37)。

板块主要是建筑材料,综合,美容护理,社会服务,电力设备,传媒,纺织服饰,机械设备,通信,计算机,基础化工等上涨,石油石化,煤炭等下跌。

转债价格中位数133.44(上涨1.57%),溢价中位数65.5%;成交额718.87亿元,换手率15.61%。

集思录A股温度27.59度,可转债温度77.22度。

万得可转债等权 1.58%,可转债正股指数 2.9%;其中AAA级转债、低价债、大盘债小幅上涨,AA转债、高价债、小盘债大涨;高价债大涨2.66%,双低指数 0.58%。

1/3高价债等权指数上涨3.24%;

1/3中价债等权指数上涨1.06%;

1/3低价债等权指数上涨0.69%。今天普涨。

可转债上涨286个,下跌17个,平盘1个;价格平均值162.02元;

转股价值中位数81.1,均值99.87;

溢价率中位数65.5%,均值84.55%;

双低值中位数215.57,均值246.57.

其中价格200元以上的、溢价率0%以下,3亿以下的转债大涨;

QMT自动化轮动账号跑输等权0.62%,今天踩雷天源转债,亏死了。

今日操作:

开盘卖出折价套利的水羊股份,后面大涨和我无缘,可惜了;

卖出玉禾田,后面大涨和我无缘;

晶科转债也清仓了,微利退出;

可转债轮动比我当初想象的要难,核心还是要从底层逻辑出发做思考。

纯粹的去拟合策略,如同去一个黑匣子里撞大运,很多时候确实很难分清楚到底是拟合还是逻辑,另外任何策略应该多一些角度去做思考,多用不同的角度和方式去验证。中期或短期也很难分清楚到底是策略本身周期问题或者市场环境不匹配还是说确实策略本身就是过拟合的。带着这个问题多多思考,多多向一些可转债高手学习吧。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客

每天的下面这些操作,大概占到仓位的多少啊??5%-10%,专门治手痒,培养市场感觉的

“开盘卖出部分华医正股,留了部分下午卖出,合计微利出局;

申能股份配债的极小部分仓位没有开盘卖出,又一个没有遵守纪律的悲剧;

盘中买了一丢丢水羊转债博弈反弹,结果亏了2%,尾盘转股套利了,看周一情况了;这货和我真的八字不对。

买了部分晶科转债参与可能的下修博弈,不过这个下修是不能破净的,整体底部扎实,向上空间估计极其有限。”

赞同来自: 文撕墨客

“开盘卖出部分华医正股,留了部分下午卖出,合计微利出局;

申能股份配债的极小部分仓位没有开盘卖出,又一个没有遵守纪律的悲剧;

盘中买了一丢丢水羊转债博弈反弹,结果亏了2%,尾盘转股套利了,看周一情况了;这货和我真的八字不对。

买了部分晶科转债参与可能的下修博弈,不过这个下修是不能破净的,整体底部扎实,向上空间估计极其有限。”

赞同来自: 丢失的十年 、文撕墨客 、何哲欢888 、好奇心135 、我心安然 、 、 、 、更多 »

0.14% 1.03% 94% 可转债大饼 161124 配债股

7月24日:集思录可转债等权:-0.73% ,本周 +0.63%,本月-1.53%,本年4.28%;

等权涨幅:-0.73%,中位数 -0.78%,加权-0.59%。

沪深300:-1.67%

账户:-1.02%(自动化-0.96%),本月-0.58%,本年+1.03%。

当前净值+1.03%,最大回撤9.49%,本次回撤7.92%;

当前仓位:94%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-2.21%,成交额1.89万亿(换手率1.47%,继续缩量),主力净流出774.61亿,上涨555家,下跌4940家。上证指数-1.61%,深证-2.47%,科创综指-1.05%,创业板-2.65%,北证50指数-4.03%,万得微盘股指数-2.41%,可转债预案指数-2.39%,转债正股指数-2.53%,各指数恐慌程度(18.99-54.3之间,科创50ETFVIX最高,为54.3),波动率上涨。

板块主要是银行一个行业上涨,有色金属,综合,美容护理,计算机,传媒,医药生物,公用事业,社会服务,煤炭等下跌。

转债价格中位数131.376(下跌1.18%),溢价中位数67.03%;成交额663.84亿元,换手率14.4%;大幅缩量。

集思录A股温度22.17度,可转债温度72.49度。

万得可转债等权-0.74%,可转债正股指数-2.49%;其中AAA级转债、低价债、大盘债小幅下跌,AA+转债、高价债、小盘债下跌较多;高价债大跌1.06%,双低指数-0.65%。

1/3高价债等权指数下跌0.6%;

1/3中价债等权指数下跌0.82%;

1/3低价债等权指数下跌0.86%。今天普跌。

可转债上涨43个,下跌262个,平盘2个;价格平均值158.45元;

转股价值中位数79.5,均值96.96;

溢价率中位数67.06%,均值86.85%;

双低值中位数215.64,均值245.3.

其中价格130-150元的、溢价率0%-10%,3-5亿的转债大跌;

QMT自动化轮动账号跑输等权023%。

今日操作:

开盘卖出部分华医正股,留了部分下午卖出,合计微利出局;

申能股份配债的极小部分仓位没有开盘卖出,又一个没有遵守纪律的悲剧;

盘中买了一丢丢水羊转债博弈反弹,结果亏了2%,尾盘转股套利了,看周一情况了;这货和我真的八字不对。

买了部分晶科转债参与可能的下修博弈,不过这个下修是不能破净的,整体底部扎实,向上空间估计极其有限。

没有机会的时候要学会休息,胡乱作为巴不得所有钱都想赚的心态是要不得的,这样往往让自己陷入两难的境地,最后往往舍得了孩子还没套到狼,这种教训太多太深刻了。

我们深受儒家思想熏陶,往往放大努力的作用,从小父母就告诉我们“吃得苦中苦,方为人上人”,事实上如果这句话是真理的话,那么世界上最有钱的人一定是每天打螺丝的加班族(没有任何贬低他们的意思)。

在投资的世界里,我们更多要学会等待和无为,等待最确定的出手时机,向鳄鱼学习,一击而中,不鸣,一鸣惊人(当然我们的目的不是惊人,和别人没半毛钱关系)。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客 、skyblue777 、眼睛

等权涨幅:+0.56%,中位数 +0.37%,加权+0.28%。

沪深300:+0.23%

账户:+0.39%(自动化+0.14%),本月+0.4%,本年+2.03%。

当前净值+2.03%,最大回撤9.49%,本次回撤6.92%;

当前仓位:96%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指+0.44%,成交额2.16万亿(换手率1.63%,继续缩量),主力净流出222.8亿,上涨4260家,下跌1208家。上证指数+0.25%,深证+0.44%,科创综指-2.6%,创业板+0.25%,北证50指数+0.05%,万得微盘股指数+3.47%,可转债预案指数+0.82%,转债正股指数+1.64%,各指数恐慌程度(18.13-52.51之间,科创50ETFVIX最高,为52.51),波动率继续下降。

板块主要是电力设备,有色金属,环保,综合,钢铁,基础化工,纺织服饰,国防军工,汽车,石油石化等上涨,电子,计算机,传媒,食品饮料,通信等下跌。

转债价格中位数132.942(上涨0.57%),溢价中位数64.4%;成交额704.98亿元,换手率15.28%;

集思录A股温度22.75度,可转债温度75.49度。

万得可转债等权+0.51%,可转债正股指数+1.79%;其中AAA级转债、低价债、大盘债小幅下跌,AA+转债、高价债、小盘债上涨;双低指数-0.06%。

1/3高价债等权指数上涨0.88%;

1/3中价债等权指数上涨0.49%;

1/3低价债等权指数上涨0.3%。今天普涨。

可转债上涨214个,下跌91个,平盘2个;价格平均值159.34元;

转股价值中位数81.88,均值99.37;

溢价率中位数63.69%,均值83.06%;

双低值中位数214.69,均值242.4.

其中价格150-200元的、溢价率0%以下,3亿以下的转债大涨;

自动化轮动账号4跑输等权0.42%。

今日操作:

昨天买入的玉禾田,四方科技,宏图,申昊,五洲交通,三房全部盈利了,都卖出了一半仓位;

早盘买了部分文科转债,下午涨回到下修价上方,微利清仓,遵循逻辑;

三个账号买入申能股份参与配债;

尾盘手忙脚乱买了2%的华医转债参与折价套利,最后一个交易日;

买入1%晶澳转债,下修博弈;

我们应该追求合理而非绝对理性。

我们做一件事情应该面对现实,结合现实。过于理想、过于完美的计划几乎就是永远不可能完成的计划,与其这样,不如面对现实,做出符合现实的可执行的有改善的计划。

人毕竟是人,人是感性的,情绪化的,并非绝对理性的,也不是机器人。

当我们对自己要求过于苛刻,过于理想,过于追求完美,要么把自己整出精神疾病,要么就是牛头不对马嘴,永远对自己不满意,或者备受折磨结果却并不理想。

人都有冲动,交易的欲望,都追求多巴胺。那么我们大部分仓位执行计划或者自动化,也留一个小账号或者部分资金做做主观策略,满足自己交易的欲望,寻找市场的感觉,这虽然可能并非绝对理性,但是确实一个相对可执行的合理的策略。

同样,成长型价值投资对人的要求太高了,并不符合普通投资者的诉求,也难以执行和实现。与其这样不如退而求其次,走资产配置派,低风险投资派,套利派,指数基金派,追求一个不败的结果,获得一个平均赢的预期,不可谓不合理,不可谓不成功。

结合自己的人性,做出一个更加合理的交易计划,契合自己的实际情况,具体情况具体分析,别做一个书呆子,别犯教条主义本本主义的错误,这可能是一个更加现实但是长久的投资方式,也更加适合绝大部分普通人。

既然是一个普通人,请别用一个神的标准去要求自己。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 木才 、云飞扬lyz 、文撕墨客 、hjndhr 、我心安然 、 、 、更多 »

等权涨幅:-0.54%,中位数 -0.04%,加权-0.12%。

沪深300:-0.46%

账户:-0.16%(自动化-0.23%),本月+0.01%,本年+1.64%。

当前净值+1.64%,最大回撤9.49%,本次回撤7.31%;

当前仓位:98%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-0.74%,成交额2.6万亿(换手率1.78%,再次缩量),主力净流出195.55亿,上涨1530家,下跌3876家。上证指数+0.07%,深证-1.42%,科创综指-2.25%,创业板-3.23%,北证50指数-0.43%,万得微盘股指数-2.12%,可转债预案指数-1.49%,转债正股指数-1.07%,各指数恐慌程度(19.28-55.63之间,科创50ETFVIX最高,为55.23),波动率继续下降。

板块主要是石油石化,有色金属,煤炭,美容护理,公用事业,房地产,银行,交通运输,食品饮料等上涨,通信,建筑材料,传媒,电子,机械设备,综合,纺织服饰,电力设备,汽车等下跌。

转债价格中位数132.195(下跌0.32%),溢价中位数69.13%(继续上升,太高了);成交额800.98亿元,换手率17.35%;

集思录A股温度25.2度,可转债温度73.56度。

万得可转债等权-0.56%,可转债正股指数-0.97%;其中AAA级转债、低价债、大盘债上涨,AA-转债、高价债、小盘债大跌,尤其是高价债大跌1.4%;双低指数+0.24%。

1/3高价债等权指数大跌1.38%;

1/3中价债等权指数下跌0.35%;

1/3低价债等权指数上涨0.12%。

可转债上涨148个,下跌158个,平盘2个;价格平均值158.4元;

转股价值中位数79.63,均值97.67;

溢价率中位数69.13%,均值86.5%;

双低值中位数215.83,均值244.9.

其中价格200元以上的、溢价率0%以下,1.5-3亿的转债大跌(200以上可转债跌幅1.78%);

自动化轮动账号4跑赢等权0.31%。

今日操作:

清仓的鹤21转债正股大涨,没想到转股这么多还能大涨。

早盘清仓506005,盈利11%;

炬申股份清仓,盈利5%;

转手买入玉禾田,今天亏损2.2%了。

加仓了部分四方科技,这次好在是分步买的,否则太难受,哈哈,如果继续下跌还可以用部分账号参与部分,控制仓位+分步参与=情绪不失控。

天23、侨银和四方科技继续持有。

买了部分宏图转债和申昊转债参与下修博弈,今天都盈利了;

买了部分五洲交通参与配债,今天小幅盈利;

为什么秦国统一了六国?

进入战国时代之后刚开始最强的是魏国,为什么却没有持续成为最强大的国家呢?

三国时期蜀国的荆州为什么会丢?是偶然还是必然?

上面的三个问题,其实指向一个答案。

秦国有崤函之固+关中粮仓,刘邦有天险+巴蜀之饶;荆州和魏国为四战之地;

魏国和荆州地处中原腹地,无险可守,四通八达,这都是必然的劣势;

魏国在战国初期依靠吴起变法+魏武卒迅速崛起,但是这种强大需要极高的维护成本,面临来自赵齐秦楚四个方向的压力,一旦人才断层或国力损耗,容错率极低,类似走钢丝;

而刘邦和秦国有天险+粮仓,进可攻退可守,天然屏障和保护,容错率高,防守性强;

蜀国丢掉荆州其实是必然,而非偶然;荆州和益州被大山阻隔,首尾不相连,兵力无法呼应,且荆州四战之地,面临东吴和魏国威胁,无论是经济上还是军事上都是不可持续的。

以上历史思考对投资有什么指导作用?我们做投资更应该注重防守,打造自己的风控体系,赚到的钱要沉淀下来,一步一步稳扎稳打,最后才能发挥复利的作用。否则如同魏国和荆州的地理环境一样,东边来西边去,高一脚低一脚,竹篮打水一场空。

荆州和魏国这种环境类似于投资变化,抓住一波机会然后加强防守,把大部分利润巩固下来;

大部队追求稳定复利,让时间发挥最大的价值。更多投稳(稳定投资),追求确定性。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: rogernash 、文撕墨客 、鹿行雾甸 、jewelswang 、诸葛若愚 、 、 、 、 、 、更多 »

等权涨幅:+1.8%,中位数 +0.64%,加权+1.18%。

沪深300:+3.06%

账户:+1.43%(自动化+1.41%),本月+0.17%,本年+1.8%。

当前净值+1.8%,最大回撤9.49%,本次回撤7.15%;

当前仓位:94%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指+3.46%,成交额2.9万亿(换手率2.15%),主力净流入326.07亿,上涨3107家,下跌2301家。上证指数+1.79%,深证+4.81%,科创综指+8.75%,创业板+7.05%,北证50指数+3.24%,万得微盘股指数-2%,可转债预案指数+3.43%,转债正股指数+1.54%,各指数恐慌程度(20.3-57.82之间,科创50ETFVIX最高,为57.82),波动率下降。

板块主要是电子,通信,机械设备,有色金属,建筑材料,计算机,电力设备,国防军工,基础化工等上涨,石油石化,煤炭,银行,农林牧渔,食品饮料,纺织服饰,房地产,公用事业等下跌。市场风格反过来了。

转债价格中位数132.622(上涨0.73%),溢价中位数67.99%;成交额957.34亿元,换手率20.8%;

集思录A股温度25.2度,可转债温度72.68度。

万得可转债等权+1.68%,可转债正股指数+1.4%;其中AAA级转债、低价债、大盘债小跌,AA转债、高价债、小盘债大涨,尤其是高价债大涨3.8%;双低指数+0.04%。

1/3高价债等权指数大涨4.31%;

1/3中价债等权指数上涨0.73%;

1/3低价债等权指数上涨0.35%。

可转债上涨223个,下跌69个,平盘7个;价格平均值159.2元;

转股价值中位数80.58,均值98.55;

溢价率中位数67.72%,均值84.24%;

双低值中位数215.78,均值243.43.

其中价格200元以上的、溢价率0%以下,1.5亿以下的转债大涨(200以上可转债涨幅高达6.8%);

自动化轮动账号4跑输等权0.39%。

今日操作:

鹤21转债正股回购,清仓止盈鹤21转债,盈利3%左右。

早盘506005迅速下杀,我在1.41元买入1%左右的仓位,结果收盘涨幅11%以上,卖出昨天的底仓,明天大概率还能冲高卖出。这种基于短期恐慌的买入概率和赔率都挺高的,可惜自己也害怕不敢上大仓位。下次可以直接捞可转债,如果今天是捞可转债的话估计今天尾盘止盈可以盈利15%+。

买入了1%的炬申股份参与配债股(这个亏钱手艺按照纪律参与,我相信长期亏损有限,尤其市场悲观情绪下),天23、侨银和四方科技继续持有。

早盘一度年度收益率到水下了,下午又出水面了,太难了,真的是粪坑里玩耍。

今天看到集思录用户他丫的的一段文字,非常认可:

值A股大跌之际,讲点A股投资的常识:

1、A股99.9%的股票都是筹码,筹码的价格由供需决定,买入大于卖出则价格上涨,反之则价格下跌。筹码价格上涨取决于主力资金喜好,主力资金喜好有故事的股票,因为他们的目的是高位出货给相信故事的散户。

2、主力资金不是某个人,而是市场上那一批资金量大、有信息优势的资金,他们合力做高股票进而出货获利。

3、机构热爱景气度,游资喜欢炒题材,主力资金都喜欢想象力和高预期。99.9%的散户难以依赖跟踪主力资金而获利,一来人家有先手优势和信息优势,二来是猜测就必定有对有错,三如果猜错会高位接盘且代价巨大。(科技股就是如此,你永远不知道主力资金的想法,不知道下跌到底是回调还是出货,你如果相信科技故事高位接盘就会付出巨大代价)

4、大A是融资市场,创办出来的目的是为了国家融资,而不是为了让股民获利。国家是 A股最牛逼的力量,为了帮助科技融资和协助产投出货,他会用政策和金钱为科技讲最大的故事,其他主力资金会顺水推舟,形成最大的资金合力,把科技推到高位,让散户来最终接盘。

5、投资者如果把股票当成筹码,那就要研究最大主力资金(国家)的喜好。应该早早地就在大幕拉开的时候提早入场,而不是到了尾声再进场去为梦想付费。

6、事物一旦突破阈值,就会走向极端。市场极度火热之后,一旦走回头路,就会很惨烈,一定是极度冰冷。

7、能达成共识的价值才是价值。大部分人觉得自己的投资的股票行业很好前景不错,很有价值也很便宜,所以应该涨,那也仅仅是一厢情愿而已,因为只要这种价值不被更多的资金认可,就不会有人买入从而使股价上升。现在市面上有和公司账上趴着12亿美元现金,但是他的市值只有3.4亿美元。为什么会这样呢?因为只要这12亿美元不分红,那就跟你无关,你觉得再低估都无济于事,你只能依靠别人认可这个价值买入股票从而拉升股价获利。

这段话我非常认可,我们在A股里面可以多多研究三个主力资金的行为模式和习惯:

机构投资者:喜欢搞行业景气度高的标的,最好是产业趋势,预期,故事性,政策面支持的标的。2015年的移动互联网,2022年的新能源,2025-26年的高科技。如果把这块研究好,一轮行情下来抓到5倍以上的个股应该不难。

游资:概念股,热门股。这块要多研究博弈和行为金融学的知识。利用预期,大众心理学,多做热门赛道类个股,基本面很一般的,但是有故事性的标的,动不动一轮行情涨10倍甚至几十倍。但是难度极大,游资一向如同市场的狼,心狠手辣。个人觉得可能用可转债的方式去参与效果更佳。

国家队和保险资金:喜欢买高股息的蓝筹股,红利低波方向的标的,最好是垄断型、资源型,成熟型的企业,公司业绩稳定,自由现金流充沛,常年高分红,估值极低,长期持有,多账户打新股,也算是传统价值投资者方法的运用。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

值A股大跌之际,讲点A股投资的常识

1、A股99.9%的股票都是筹码,筹码的价格由供需决定,买入大于卖出则价格上涨,反之则价格下跌。筹码价格上涨取决于主力资金喜好,主力资金喜好有故事的股票,因为他们的目的是高位出货给相信故事的散户。

2、主力资金不是某个人,而是市场上那一批资金量大、有信息优势的资金,他们合力做高股票进而出货获利。

3、机构热爱景气度,游资喜欢炒题材,主力资金都喜欢想象力和高预期。99.9%的散户难以依赖跟踪主力资金而获利,一来人家有先手优势和信息优势,二来是猜测就必定有对有错,三如果猜错会高位接盘且代价巨大。(科技股就是如此,你永远不知道主力资金的想法,不知道下跌到底是回调还是出货,你如果相信科技故事高位接盘就会付出巨大代价)

4、大A是融资市场,创办出来的目的是为了国家融资,而不是为了让股民获利。国家是 A股最牛逼的力量,为了帮助科技融资和协助产投出货,他会用政策和金钱为科技讲最大的故事,其他主力资金会顺水推舟,形成最大的资金合力,把科技推到高位,让散户来最终接盘。

5、投资者如果把股票当成筹码,那就要研究最大主力资金(国家)的喜好。应该早早地就在大幕拉开的时候提早入场,而不是到了尾声再进场去为梦想付费。

6、事物一旦突破阈值,就会走向极端。市场极度火热之后,一旦走回头路,就会很惨烈,一定是极度冰冷。

7、能达成共识的价值才是价值。大部分人觉得自己的投资的股票行业很好前景不错,很有价值也很便宜,所以应该涨,那也仅仅是一厢情愿而已,因为只要这种价值不被更多的资金认可,就不会有人买入从而使股价上升。现在市面上有和公司账上趴着12亿美元现金,但是他的市值只有3.4亿美元。为什么会这样呢?因为只要这12亿美元不分红,那就跟你无关,你觉得再低估都无济于事,你只能依靠别人认可这个价值买入股票从而拉升股价获利。

等权涨幅 -0.44%,中位数 +0.38%,加权+0.33%。

沪深300:+1.53%

账户:-0.49%(自动化-0.5%),本月-1.23%,本年+0.38%。

当前净值+0.38%,最大回撤9.49%,本次回撤8.57%;

当前仓位:94%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-0.58%,成交额2.65万亿(换手率2.03%),主力净流出609.01亿,上涨1740家,下跌3710家。上证指数+0.85%,深证-0.71%,科创综指-2.28%,创业板+0.42%,北证50指数-2.9%,万得微盘股指数-3.39%,可转债预案指数-3.33%,转债正股指数-2.07%,各指数恐慌程度(22.32-58.04之间,科创50ETFVIX最高,为58.04),恐慌情绪大涨,波动率提升,恐慌指数接近3月24日高位。

板块主要是煤炭,石油石化,公用事业,食品饮料,非银金融,银行,医药生物,交通运输上涨,综合,建筑材料,电子,机械设备,纺织服饰,基础化工,轻工制造等下跌。

转债价格中位数131.667(上涨0.634%),溢价中位数66.72%;成交额751.39亿元,换手率16.03%;

集思录A股温度23.41度,可转债温度70.52度。

万得可转债等权-0.51%,可转债正股指数-2.05%;其中AA+级转债、低价债、大盘债小涨,AA-转债、高价债、小盘债大跌,尤其是高价债大跌;双低指数+0.7%。和上个月的情况刚好反过来,两极分化严重。

可转债上涨197个,下跌111个,平盘3个;价格平均值154.96元;

转股价值中位数80.94,均值95.88;

溢价率中位数66%,均值83.14%;

双低值中位数212.38,均值238.1.

其中价格200元以上的、溢价率0%以下,1.5-3亿的转债大跌(200以上可转债跌幅高达4%);

自动化轮动账号4跑输等权0.06%,今天主要是持仓第一的共同转债和第二的京源转债大跌拖累。

今日操作:

集合竞价卖出久吾高科。

条件单卖出506005盈利退出,尾盘1.44买入卖出的一半仓位,主要是基于恐慌指数升波做的短期博弈。

主观仓位买入了天23(下修博弈),侨银转债(临期不贵有底),卖出的宏微仓位(小亏)买入鹤21转债(有底且低溢价)

之前买的四方科技配债仓位跌成狗屎了。。

近期每天听一下谢涛讲三国,对里面的几次战争有些感触。

司马懿奇袭孟达:一边向洛阳皇帝请示,一边直接昼夜兼程奇袭,8天兵临城下,拿下孟达;

淮南一叛王凌:突袭战术,写信安抚王凌,急速行军,王凌自知不敌,投降后被逼迫自杀;

司马昭平叛淮南三叛诸葛诞:诸葛诞收买人心,储备了10万大军一年军粮,准备不可为不充分,但是突围时战略上优柔寡断,错失良机;后期内部不和杀文钦导致其子文鸯文虎投降,最终导致失败。

上面几次博弈都有一个共同特点,就是优柔寡断必然招致失败。司马懿是懂人性的顶级高手,两次都充分利用了对手的人性,杀伐果断最低成本解决掉了对手。

我们投资中也常常有锚定效应,沉没成本的影响,这些往往也会让我们瞻前顾后,优柔寡断,错失良机。

我们应该回归理性,丢掉幻想,回到本质去思考问题。

如:买卖依据不受成本影响,而是概率、赔率、数据、逻辑、周期等;

牛市结束的时候,散户常常因为暴跌后的反弹加仓进去;

熊市结束的时候也会因为解套卖出了事;

持仓暴跌加仓摊薄成本;

这些操作在人性的底层代码上都已经早就注定了。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

-0.75% 0.87% 94% 可转债大饼 宏微转债 161124

感谢龙大,抵消了部分跌幅

7月1日:集思录可转债等权:-1.18% ,本周 -2.4%,本月-2.14%,本年3.64%;

等权涨幅 -1.18%,中位数 -0.48%,加权-0.23%。

沪深300:-3.6%

账户:-1.6%(自动化-1.77%),本月-0.74%(昨天龙大刚兑的钱到账贡献了收益率2.5%,今天又被市场拿走了,惨),本年+0.87%。

当前净值+0.87%,最大回撤9.49%,本次回撤8.08%;

当前仓位:94%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-4.78%,成交额2.6万亿(换手率1.93%,连续缩量且大跌),主力净流出1568.77亿,上涨482家,下跌5001家。上证指数-3.05%,深证-5.4%,科创综指-8.13%,创业板-7.15%,北证50指数-2.31%,万得微盘股指数-4.25%,可转债预案指数-5.78%,转债正股指数-4.54%,各指数恐慌程度(22.84-50.6之间,科创50ETFVIX最高,为50.6),恐慌情绪大涨,波动率提升,恐慌指数接近3月24日高位,双创恐慌历史新高。

板块主要是银行,石油石化,公用事业上涨,通信,电子,机械设备,综合,医药生物,计算机,国防军工,传媒,建筑材料,,有色金属,环保等下跌。

转债价格中位数130.837(下跌0.45%),溢价中位数64.44%(大涨6.57%);成交额723.57亿元,换手率15.33%;

集思录A股温度26.33度,可转债温度68.24度。

万得可转债等权-1.2%,可转债正股指数-4.54%;其中AAA级转债、低价债、大盘债微涨,AA-转债、高价债、小盘债下跌,尤其是高价债大跌;双低指数+0.03%。虽然可转债今天下跌,但是比各个指数强太多了。

可转债上涨78个,下跌228个,平盘4个;价格平均值156.44元;

转股价值中位数80.24,均值98.3;

溢价率中位数64.44%,均值79.95%;(今天可转债正股大跌导致溢价率大涨)

双低值中位数206.66,均值236.4.

其中价格200元以上的、溢价率0%以下,1.5-3亿的转债大跌;

自动化轮动账号4跑输等权0.59%,防守不足,进攻有余呀,熬吧。

今日操作:

14:57分后卖出所有中签的鼎通转债,今天早盘买入昨天等份额的久吾高科,尾盘卖出,做T成功,目前有2.5%盈利。

昨天龙大转债刚兑资金到账,差不多弥补今天的亏损余下一丢丢了,A股这个粪坑真的太难玩了。

盘中看到科创创业双创指数恐慌新高,且其他指数恐慌值接近3月24日高位,因此买入了2%左右仓位的506005(盘中折价11%),后面拉升了盈利2.5%左右,尾盘竟然又跌下来了,周一开盘不管涨跌遵守纪律卖出。

另外看到宏微转债跌到赎回兑付价附近,送免费期权,因此买入了不少仓位,周一看情况处理,就当现金了。

早盘镇洋转债下跌买回了之前卖出的部分仓位,今天收盘小幅盈利。

说实话,再这个市场里面玩得越久,越清醒认识到这里面只有极少数极少数的公司具有一定的投资价值,绝大部分都是没有价值的赌具而已。

但是这部分极少数优秀的公司又长期处于高估的状态,所以你要坚守这种投资方式,大概率需要心里去接受一个普通的收益率。

绝大部分股票与其深研基本面,可能不如从技术,情绪,资金流角度出发,多维度研究,好好思考大的逻辑方向更加靠谱。

对于可转债投资,我个人积累经验确实严重不足,两个月下来没有任何超额,不知道这是否是市场的常态,慢慢追求均衡,完善策略,排除过拟合,构建稳健策略组合,接受策略逆反期坚定执行,都是要学习的,慢慢来吧。虽然自己做的不及预期,不过抬头看看外面血流成河的样子,貌似多了一份笃定和安慰。

周末抽空写一篇自己投资龙大转债的心理路程和决策逻辑,也算是经验的总结吧。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: rogernash 、云飞扬lyz 、Royal0000 、文撕墨客 、四时自由 、 、更多 »

等权涨幅 -0.47%,中位数 -0.01%,加权+0.03%。

沪深300:-1.85%

账户:-0.17%(自动化-0.29%),本月-0.9%,本年+0.71%。

当前净值+0.71%,最大回撤9.49%,本次回撤8.24%;

当前仓位:90%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-1.96%,成交额2.36万亿(换手率1.63%,连续缩量三天且很快),主力净流出838.86亿,上涨2499家,下跌2861家。上证指数-1.85%,深证-1.97%,科创综指-3.43%,创业板-2.95%,北证50指数-2.65%,万得微盘股指数+1.06%,可转债预案指数-2.03%,转债正股指数-0.8%,各指数恐慌程度(21.11-48.69之间,科创50ETFVIX最高,为48.69)。

板块主要是传媒,农林牧渔,美容护理,房地产,商贸零售,计算机,医药生物,食品饮料等上涨,建筑材料,电子,通信,机械设备,基础化工,电力设备,综合,煤炭,国防军工等下跌。

转债价格中位数131.425(下跌0.25%),溢价中位数57.87%;成交额683.44亿元,换手率14.59%,交投清淡;

集思录A股温度32.5度,可转债温度70.37度。

万得可转债等权-0.38%,可转债正股指数-0.75%;其中AAA级转债、中价债、大盘债微涨,AA-转债、高价债、小盘债下跌,尤其是高价债大跌;双低指数-0.16%。虽然可转债今天也是下跌,但是比各个指数强太多了。

可转债上涨147个,下跌160个,平盘2个;价格平均值159.35元;

转股价值中位数84.47,均值104.19;

溢价率中位数57.42%,均值73.55%;

双低值中位数203.54,均值232.91.

其中价格200元以上的、溢价率0%以下,1.5-3亿的转债大跌;

自动化轮动账号4跑赢等权0.18%。

今日操作:

14:57分后卖出所有中签的宝钛转债,继续买入一点四方科技和部分久吾高科参与配债。

昨天收到非常超预期的利好消息,龙大转债全额兑付,价格115元。我自己在首次参与这种刚兑债投资,过程一波三折,后续专门找机会梳理一下自己的心理活动和参与方式以及逻辑,为以后参与这种类似机会做一个经验总结。总体结果还是超预期的,我自己多账号买入100张/户,最后一天部分账号加了50张/户,可惜这部分转股盈利退出了。

这两个月最大的经验教训就是如果可转债策略本身没有逻辑漏洞,不要轻易跳来跳去,这样往往会让自己的动物本能发挥作用,失去理性和逻辑分析,结果往往是两边打脸。这个原则和实践已经多次验证,人的大脑是有漏洞的,主观判断往往是不靠谱的,而情绪往往会左右我们的大脑,让我们做出非理性的近因效应的失误决策,结果就是用金钱去付出代价。

我自己应该时刻谨记我就是这个市场上最弱的弱者,专业能力不足、经验不够丰富、资金也相对有限、时间也不够充分、知识水平很一般、智商和情绪控制能力也非常普通,我就是一个非常普通的投资者,这个已经用多年的水平实践验证了。所以我的所有的决策和逻辑都围绕这个基本前提去展开。我不能做出超越自己能力的事情,我的首要职责是保证自己活下去,尽量不要亏钱。

所以的判断都基于我认为的风险展示出来,而非自己去做强者去判断那个对那个错,因为这点我确实不擅长。我只是基于数据、逻辑、赔率和概率做基本判断。所有我看不清的风险全部展露出来,这种机会我才能参与。

举例:现在的半导体行情到头了吗?后面的人工智能行情是否会再创新高?老登股见底了吗?可转债是否会继续下跌?这类问题对我这个弱者来说都太难太难了。看不清就远离,坚守我自己能坚守的,放弃我应该放弃的,只参与自己看得懂的机会,这才是弱者的生存之道,这才是对自己最大的保护。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 -0.27%,中位数 +0.15%,加权+0.09%。

沪深300:-0.2%

账户:-0.53%(自动化-0.76%),本月-0.73%,本年+0.89%。

当前净值+0.89%,最大回撤9.49%,本次回撤8.06%;

当前仓位:92%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-0.71%,成交额2.52万亿(换手率1.73%,连续缩量两天),主力净流出497.94亿,上涨3351家,下跌2098家。上证指数-0.29%,深证-0.97%,科创综指-3.48%,创业板-1.21%,北证50指数-1.8%,万得微盘股指数+1.39%,可转债预案指数-0.85%,转债正股指数+0.34%,各指数恐慌程度(19.37-49.85之间,科创50ETFVIX最高,为49.85)。

板块主要是美容护理,传媒,食品饮料,医药生物,商贸零售,非银金融,农林牧渔,煤炭,钢铁等上涨,电子,有色金属,通信,建筑材料,国防军工,综合,机械设备等下跌。

转债价格中位数131.76(上涨0.52%),溢价中位数57.77%;成交额763.33亿元,换手率16.34%;

集思录A股温度32.5度,可转债温度71.5度。

万得可转债等权-0.28%,可转债正股指数+0.28%;其中AAA级转债、低价债、大盘债涨幅较多,AA-转债、高价债、小盘债下跌,尤其是高价债大跌;双低指数+0.4%。

可转债上涨177个,下跌127个,平盘3个;价格平均值159.14元;

转股价值中位数83.33,均值105.61;

溢价率中位数57.54%,均值72.85%;

双低值中位数203.5,均值231.99.

其中价格150元以上的、溢价率10%以下,1.5-3亿的转债大跌;

自动化轮动账号4跑输等权0.49%,高一脚低一脚真不容易。

今日操作:

早盘清仓镇洋转债,分账号买了一点四方科技参与配债,后续如果继续大跌,继续买。

再这个市场有时真的是神奇,一般二选一必错,买入就下跌,卖出就上涨。追高价债高价债开始下跌,清仓低价债,低价债就开始反转。这真是的玄学。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 +1.29%,中位数 +1.05%,加权+1.2%。

沪深300:+2.15%

账户:+1.97%(自动化+2.12%),本月-0.2%,本年+1.42%。

当前净值+1.42%,最大回撤9.49%,本次回撤7.53%;

当前仓位:98%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指+1.96%,成交额2.65万亿(换手率1.71%),主力净流入108.95亿,上涨4211家,下跌1247家。上证指数+1.36%,深证+2.77%,科创综指+0.8%,创业板+3.43%,北证50指数+2.25%,万得微盘股指数+2.5%,可转债预案指数+1.46%,转债正股指数+1.36%,各指数恐慌程度(19.98-50.93之间,科创50ETFVIX最高,为50.93)。

板块主要是通信,有色金属,建筑材料,石油石化,煤炭,电子,钢铁,医药生物,基础化工等上涨,国防军工,传媒,计算机等下跌。

转债价格中位数131.072(大涨0.95%),溢价中位数57.69%;成交额826.38亿元,换手率17.8%;

集思录A股温度30.57度,可转债温度69.02度。

万得可转债等权+1.26%,可转债正股指数+1.53%;其中AAA级转债、低价债、大盘债涨幅较小,AA+转债、高价债、中盘债大幅上涨,尤其是高价债大涨;双低指数+0.55%。

可转债上涨272个,下跌34个,平盘1个;价格平均值160.47元;

转股价值中位数83.33,均值105.61;

溢价率中位数57.62%,均值73.75%;

双低值中位数203.81,均值234.22.

其中价格150元以上的、溢价率10%-50%,30亿以上的转债大涨;

自动化轮动账号4跑赢等权0.83%,把昨天的负超额追回来了。

今日操作:

总体来说从换了一揽子策略做平衡型指数策略后还是比较平稳的,继续排除过拟合,持续优化策略,日拱一卒。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客 、kolanta 、丢失的十年 、YmoKing 、blank赵 、 、 、 、 、更多 »

等权涨幅 -1.75%,中位数 -1.14%,加权-0.86%。

沪深300:-1.79%

账户:-2.29%(自动化-2.54%,太惨了),本月-2.13%,本年-0.54%(首次跌到水下了)。

当前净值-0.54%,最大回撤9.49%,本次回撤9.49%;

当前仓位:98%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指-3.43%,成交额2.75万亿(换手率1.8%,大跌且缩量),主力净流出1698.93亿,上涨801家,下跌4683家。上证指数-2.06%,深证-3.48%,科创综指-4.36%,创业板-3.1%,北证50指数-6.78%,万得微盘股指数-3.45%,可转债预案指数-4.67%,转债正股指数-3.62%,各指数恐慌程度(21.39-50.29之间,科创50ETFVIX最高,为50.29),恐慌指数大涨,不过离高点尚有距离。

板块主要是银行,煤炭,综合,石油石化上涨,国防军工,建筑材料,机械设备,电子,社会服务,传媒,有色金属,汽车,基础化工,环保,计算机等下跌。

转债价格中位数129.839(大跌1.31%),溢价中位数57.25%;成交额723.85亿元,换手率15.56%;

集思录A股温度36.65度,可转债温度65.7度。

万得可转债等权-1.77%,可转债正股指数-3.64%;其中AA-级转债、高价债、小盘债大幅下跌,AAA转债、低价债、大盘债小幅上涨,尤其是高价债大跌;双低指数-0.1%。

可转债上涨45个,下跌260个,平盘2个;价格平均值157.9元;

转股价值中位数82.25,均值103.88;

溢价率中位数57.09%,均值74.19%;

双低值中位数202.12,均值232.09.

其中价格150元以上的、溢价率小于10%,1.5-10亿内的转债大跌;

自动化轮动账号4跑输等权0.79%。

今日操作:

今年确实太难做了,到水下了。高一脚低一脚的,刚好策略组合出来以后转债市场就一路下跌,吃肉没赶上,挨打没落下,太惨了。

这两个月也是熟悉策略搭建组合的学习过程,学费教了不少,慢慢有点节奏了,市场又进入暴击模式,太难了。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 丢失的十年 、好奇心135 、云海拾贝 、ifz2008 、Bn2026 、 、 、 、 、 、 、 、 、 、更多 »

-1.07 1.72% 98% 可转债大饼 镇洋转债 161124

7月10日:集思录可转债等权:-0.1% ,本周 -1.07%,本月+0.26%,本年6.18%;

等权涨幅 -0.1%,中位数 +0.19%,加权+0.39%。

沪深300:-1.96%

账户:+0.21%(自动化+0.31%,本来应该至少0.65%收益率以上的,因为昨天的QMT程序化问题导致大幅减少,太可惜了),本月+0.1%,本年1.72%。

当前净值1.72%,最大回撤8.65%,本次回撤7.23%;

当前仓位:98%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.3万亿(换手率1.99%,成交额再次站上3万亿),主力净流出397.91亿,上涨3772家,下跌1678家。上证指数-1%,深证-2.29%,科创综指-4.5%,创业板-4.37%,北证50指数-0.02%,万得微盘股指数+2.23%,可转债预案指数-0.29%,转债正股指数+0.44%,各指数恐慌程度(19.65-49.6之间,科创50ETFVIX最高,为49.6)。

板块主要是传媒,国防军工,医药生物,商贸零售,农林牧渔,房地产,食品饮料,钢铁,美容护理,计算机,汽车等上涨,电子,通信,电力设备,建筑材料,基础化工,机械设备,非银金融,综合,石油石化等下跌。

转债价格中位数131.567(大涨1.15%),溢价中位数55.04%;成交额893.87亿元,换手率19.39%;

集思录A股温度36.65度,可转债温度70.1度。

万得可转债等权-0.15%,可转债正股指数+0.38%;其中AA-级转债、低价债、大盘债小幅上涨,AA+转债、高价债、中盘债下跌,尤其是高价债大跌;双低指数+0.1%。

可转债上涨189个,下跌113个,平盘3个;价格平均值162.11元;

转股价值中位数85.71,均值108.3;

溢价率中位数55.14%,均值71.38%;

双低值中位数202.56,均值233.49.

自动化轮动账号4跑赢等权0.41%,郁闷的一天,期待后面的指数化策略组合表现良好。

今日操作:

昨天因为自动化账号故障导致今天收益率少了0.4%左右,本月自动化账号依然亏损,这个市场确实太难做了。近期基本成了反指,之前卖出了部分镇洋转债仓位,结果继续大涨2天,昨天买入了不少镇洋转债,今天却大跌,看后面几天表现吧。

昨天晚上和表弟聊了一下,他在25年年初的时候问过我对隆基股份的看法,我自己心里很清楚,我对这个股票实在没有任何看法,是真的没有任何看法,因为这个市场里面99.9999%的股票我都看不懂,是真的看不懂。我只知道隆基股份22年因为行业周期、下游需求爆发、上轮技术押宝对上号和成本领先,导致成为大牛股大涨过。另外光伏行业是名副其实的垃圾行业。资本开支大,技术变革快(历史上的龙头企业德尚倒闭,单晶硅和多晶硅技术之争等),政策补贴影响大,国内产业链优势,行业门槛低,资本密集型,商业模式差。这些东西都是常识,对投资有用吗?可以说毛用都没有。

我自己以前做股票吃过大亏,我太明白股票投资的风险之大和盈利之难。光知道这点狗屁知识真的不如不知道的好,还不如看K线技术和筹码量价关系去决定买卖。

在A股这个粪坑里面,99.99%的公司都是非常高估的,何来价值一说,既然没有价值,又何来价值投资。

表弟在隆基上面大亏40%,他还有一个战友在前几年就买了金龙鱼,也交流过一些看法。

我记得林某某在2020年鼓吹金龙鱼多好多好,我当时特意买了鲁花,金龙鱼的书回来看过,也看过创始人家族的发展史,看完之后就彻底明白金龙鱼这玩意儿就是一个大宗公司,和品牌没有半毛钱关系。历史上成本高企的时候因为关乎民生他根本没有涨价权,而成本低的时候他也没有太多定价权,动不动给80甚至100倍PE真的是比赌场都不如,赌博都不是这个赌法。所以我知道金龙鱼虽然跌了20%但是依然很贵很贵,昨天听说他战友在金龙鱼上亏了80%,100万亏到只有20万,我听了真的很心痛。

其实大A和足球有异曲同工之妙,某些本质的东西是一样的,底层逻辑和制度设计上有大问题,上层的定位上有问题,这个市场能好就是见鬼了。可怜大多数不专业的老百姓拿着血汗钱投入其中,最后好的可能亏光了事,不好的甚至家破人亡,这堪称人间炼狱。我自己何尝又不是狠狠地栽过几年跟头,现在想起来依然心有余悸。

对于绝大部分人来说,可能不做股票就是最好的选择,至少不亏。

想想当下的自己,虽然做可转债轮动策略看到希望,也有信心,但是毕竟还没有经过一轮牛熊验证,何况这个品种能做到什么时候我心里也没谱,不仅有点悲从中来的感觉。

从2018年至今,自己选择了这条路,过程极其艰苦,大赚过,也大亏过,回头再看,也许走另一条路未尝不是一条更好的选择。这里面的心路历程确实太苦了,虽然多少赚了点钱补贴家用,但是也仅仅如此而已。只能安慰自己通过不断的做投资记录,复盘,积累的经验,将来的路会越走越宽,越走越远。。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 +0.68%,中位数 -0.02%,加权+0.22%。

沪深300:+2.54%

账户:+1.02%(自动化+1.29%),本月-0.12%,本年1.5%。

当前净值1.5%,最大回撤8.65%,本次回撤7.45%;

当前仓位:98%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.84万亿(换手率1.71%),主力净流入224.59亿,上涨2486家,下跌2888家。上证指数+1.65%,深证+3.07%,科创综指+6.68%,创业板+4.49%,北证50指数+0.44%,万得微盘股指数-0.34%,可转债预案指数+1.4%,转债正股指数+0.5%,各指数恐慌程度(19.94-52.01之间,科创50ETFVIX最高,为52.01)。

板块主要是电子,通信,综合,机械设备,计算机,国防军工,建筑材料,非银金融,电力设备,房地产,医药生物等上涨,钢铁,煤炭,食品饮料,社会服务,美容护理,银行,交通运输,石油石化等下跌。

转债价格中位数130.068(下跌0.3%,高价债大涨),溢价中位数55.95%;成交额907.64亿元,换手率19.69%;

集思录A股温度35.09度,可转债温度70.41度。

万得可转债等权+0.63%,可转债正股指数+0.5%;其中AA+级转债、低价债、大盘债小幅下跌,AA-转债、高价债、小盘债大涨近1%;双低指数+0.01%。今天高价债回归且大涨,低价债下跌。

可转债上涨145个,下跌158个,平盘1个;价格平均值162.98元;

转股价值中位数83.9,均值109.19;

溢价率中位数56.08%,均值72.35%;

双低值中位数202.63,均值235.33.

自动化轮动账号4跑赢等权0.61%,高价债止盈较多。

今日操作:

发生事故了,今天QMT因为有停牌转债未执行轮动,刚好今天止盈较多,导致接近1/4的资金空仓,哎。

主观的资金在137.7的位置打满了镇洋转债,这个价格上可攻下可守,博弈一把了。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 丢失的十年

等权涨幅 -0.53%,中位数 -0.1%,加权-0.15%。

沪深300:-0.77%

账户:-1.33%(自动化-1.42%),本月-1.16%,本年0.45%。

当前净值0.45%,最大回撤8.65%,本次回撤8.5%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.51万亿(换手率1.56%,连续两天缩量了),主力净流出698.23亿,上涨1593家,下跌3790家。上证指数-0.49%,深证-1.87%,科创综指-0.44%,创业板-1.7%,北证50指数-2.59%,万得微盘股指数-1.05%,可转债预案指数-1.86%,转债正股指数-1.82%,各指数恐慌程度(20.75-47.56之间,科创50ETFVIX最高,为47.56),缩量下跌,无恐慌情况,未见波动明显增加,不太妙。

板块主要是计算机,煤炭,银行,石油石化,食品饮料,房地产上涨,电力设备,建筑材料,基础化工,机械设备,有色金属,汽车,国防军工,农林牧渔,环保等下跌。

转债价格中位数130.455(上涨0.02%,最近中位数走得很强),溢价中位数56.17%;成交额812.59亿元,换手率17.58%;

集思录A股温度35.58度,可转债温度69.12度。

万得可转债等权-0.58%,可转债正股指数-1.75%;其中AAA级转债、低价债、大盘债小幅上涨,AA转债、高价债、小盘债跌幅较大;双低指数+0.07%。

可转债上涨132个,下跌169个,平盘3个;价格平均值162.28元;

转股价值中位数84.38,均值108.73;

溢价率中位数56.16%,均值71.86%;

双低值中位数203.28,均值234.14.

自动化轮动账号4跑输等权0.89%,近期跑得很不稳定,主要是高价债仓位较高。

今日操作:

华医转债大跌,刚好早盘外出没有及时卖出,主要是抱有侥幸心理,没有遵守纪律开盘卖出,自己真的是笨,无数次经验教训告诉我套利和博弈类策略开盘卖出是最佳选择,就是做不到,活该亏钱。

复盘了下从5月13日至今可转债自动化账号的策略选择,真的是活脱脱一颗韭菜。上个月主要持仓是低价债为主,眼睁睁看着高价债一路向上。月底着力开发两个高价债策略加入策略组合,并且切换了不少低价债策略到高价债,结果这个月高价债一路大跌。把研究的一些好好的策略玩坏了。今天开始追求平衡型策略组合,就当指数基金构建策略组合。只要自己觉得夏普不错,相关性和重叠度低的策略做成一揽子持有,追求一个平均赢吧。如果从上个月开始按照这个组合执行,上个月是不会亏钱的,这个月亏损也相对有限。希望以后能坚持下去,深刻认识到自己是不具备择时的能力。

我们很多人其实都是后视镜效应,往往一些热门策略或者热门股票都是近期表现非常好,人越来也多,当我们忍无可忍加入的时候就有点类似1949年加入国民党的感觉,往往打脸来的又快又准时。神奇的是很多时候我们往往是今天换进去明天就开始打脸,时机选择精准的不要不要滴。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 丢失的十年 、rogernash 、文撕墨客 、孔老大

等权涨幅 -1.06%,中位数 -0.91%,加权-0.48%。

沪深300:-1.03%

账户:-1.29%(自动化-0.98%),本月+0.18%,本年1.81%。

当前净值1.81%,最大回撤8.65%,本次回撤7.14%;

当前仓位:92%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.52万亿(换手率1.61%),主力净流出834.01亿,上涨693家,下跌4797家。上证指数-1.26%,深证-1.24%,科创综指-0.18%,创业板-0.94%,北证50指数-0.79%,万得微盘股指数-2.94%,可转债预案指数-2.64%,转债正股指数-2.28%,各指数恐慌程度(21.26-47.07之间,科创50ETFVIX最高,为47.07)。

板块主要是银行上涨,综合,医药生物,建筑材料,社会服务,商贸零售,石油石化,有色金属,基础化工,纺织服饰等下跌。

转债价格中位数130.429(下跌1.23%),溢价中位数53.45%;成交额798.8亿元,换手率17.36%;

集思录A股温度39.92度,可转债温度68.67度。

万得可转债等权-1.11%,可转债正股指数-2.26%;其中AAA级转债、低价债、大盘债跌幅较小,AA+转债、高价债、小盘债跌幅较大;双低指数-0.83%。

可转债上涨50个,下跌254个,平盘0个;价格平均值163.3元;

转股价值中位数84.73,均值111.05;

溢价率中位数53.45%,均值69.13%;

双低值中位数200.31,均值232.43.

自动化轮动账号4跑赢等权0.08%。

今日操作:

龙大转债开盘后一路下滑,没有卖出也没有转股,选择参与刚兑。

3%仓位参与华医转债强赎博弈。

普跌行情,微盘股大跌带动可转债大跌,整体而言可转债估值还是偏贵,没有太多防守性。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客 、gaokui16816888 、丘吉尔是谁 、xiaofeng71 、好奇心135 、 、更多 »

等权涨幅 -0.06%,中位数 +0.03%,加权+0.23%。

沪深300:-0.01%

账户:+0.25%(自动化-0.44%,几个止盈都跑输等权,无语),本月1.48%,本年3.13%(手头有些转债,真实收益率估计略高)。

当前净值3.13%,最大回撤8.65%,本次回撤5.82%;

当前仓位:90%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.02万亿(换手率1.84%),主力净流出872.93亿,上涨1876家,下跌3541家。上证指数-0.06%,深证-1.16%,科创综指-0.79%,创业板-1.77%,北证50指数-3.25%,万得微盘股指数-0.94%,可转债预案指数-1.49%,转债正股指数-1.1%,各指数恐慌程度(21.28-48.39之间,科创50ETFVIX最高,为48.39)。

板块主要是煤炭,农林牧渔,石油石化,银行,交通运输,食品饮料,房地产,非银金融等上涨,建筑材料,通信,机械设备,电力设备,有色金属。国防军工,环保,电子,建筑装饰等下跌。

转债价格中位数132.058(下跌0.18%),溢价中位数52.13%;成交额813.39亿元,换手率17.68%;

集思录A股温度39.92度,可转债温度72.38度。

万得可转债等权-0.1%,可转债正股指数-0.96%;其中AAA级转债、低价债、大盘债涨幅较大,AA转债、高价债、小盘债跌幅较大;双低指数+0.45%。

可转债上涨155个,下跌143个,平盘6个;价格平均值165.14元;

转股价值中位数87.56,均值113.43;

溢价率中位数52.13%,均值66.62%;

双低值中位数198.56,均值231.77.

自动化轮动账号4跑输等权0.38%。踩雷冠中,阳谷,止盈好几个,还是跑输了。

今日操作:

镇洋转债卖早了,尾盘意识到自己可能卖错了,还是因为心理成本难以下手买回,人性呀。

如何搭建平衡性策略并坚定执行,还是要好好想一想。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 丢失的十年 、文撕墨客 、happysam2018 、gaokui16816888 、xiaofeng71更多 »

1.75% 2.8% 95% 可转债大饼 刚兑债 161124

7月3日:集思录可转债等权:+0.83% ,本周 +3%,本月+1.35%,本年7.33%;

等权涨幅 +0.83%,加权涨幅 +0.88%,中位数+0.6%。

沪深300:+0.62%

账户:-0.45%(自动化-0.99%,低价债涨幅不错,跑输等权最多的一天),本月1.16%,本年2.8%(手头有些转债,真实收益率估计略高)。

当前净值2.8%,最大回撤8.65%,本次回撤6.15%;

当前仓位:90%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.12万亿(换手率1.9%),主力净流出175.91亿,上涨3804家,下跌1628家。上证指数+0.37%,深证+0.64%,科创综指-0.35%,创业板+0.07%,北证50指数+1.71%,万得微盘股指数+2.05%,可转债预案指数+1.16%,转债正股指数+0.89%,各指数恐慌程度(21.06-49.81之间,科创50ETFVIX最高,为49.81),大幅降低波动率。

板块主要是汽车,国防军工,机械设备,建筑材料,家用电器,医药生物,环保,石油石化,纺织服饰等上涨,基础化工,传媒,综合,电子,农林牧渔,通信,钢铁等下跌。

转债价格中位数132.297(上涨1.42%),溢价中位数50.25%;成交额928.45亿元,换手率20.16%;

集思录A股温度42.08度,可转债温度74.25度。

万得可转债等权+0.85%,可转债正股指数+1.01%;其中AAA级转债、高价债、大盘债涨幅较小,AA转债、中价债、小盘债涨幅较大;双低指数+0.39%。

可转债上涨235个,下跌70个,平盘1个;价格平均值166.19元;

转股价值中位数89.74,均值115.71;

溢价率中位数50.16%,均值64.42%;

双低值中位数198.03,均值230.61.

自动化轮动账号4跑输等权1.84%,今天是自动化开始以来负超额最多的一天。踩雷京源,持仓的一堆债大跌,如晶瑞,阳谷,集智,天源,精测,精装。

今日操作:

高位清仓水羊转债,清仓了金三江。今天上涨清仓了镇洋转债,盈利出局,未来两天继续关注。

好不容易稳定了一个礼拜,今天一天把超额收益都还回去了,太难了。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客

等权涨幅 -0.3%,加权涨幅 +0.02%,中位数+0.05%。

沪深300:-2.96%

账户:+0.25%(自动化+0.04%),本月1.62%,本年3.28%(手头有些转债,真实收益率估计略高)。

当前净值3.28%,最大回撤8.65%,本次回撤5.67%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.37万亿(换手率2.08%),主力净流出1217.96亿,上涨2219家,下跌3162家。上证指数-2.03%,深证-3.85%,科创综指-5.64%,创业板-5.71%,北证50指数+0.1%,万得微盘股指数+0.08%,可转债预案指数-1.15%,转债正股指数-0.8%,各指数恐慌程度(23.26-54.71之间,科创50ETFVIX最高,为54.71)。

板块主要是煤炭,纺织服饰,传媒,银行,美容护理,农林牧渔,有色金属等上涨,通信,电子,建筑材料,计算机,机械设备,国防军工,电力设备,非银金融,房地产等下跌。

转债价格中位数130.444(上涨0.34%),溢价中位数50.96%;成交额894.91亿元,换手率19.4%;

集思录A股温度40.8度,可转债温度71.38度。

万得可转债等权-0.28%,可转债正股指数-0.65%;其中AA-级转债、高价债、小盘债跌幅较大,AAA转债、低价债、大盘债有所上涨;双低指数+0.48%,高价债大幅下跌。

可转债上涨159个,下跌146个,平盘1个;价格平均值164.55元;

转股价值中位数89.54,均值114.86;

溢价率中位数50.93%,均值64.39%;

双低值中位数196.7,均值228.94.

自动化轮动账号4跑赢等权0.34%,今天开盘的时候负超额明显,没想到最后还正超额了。

今日操作:

山玻转股套利亏损开盘挂跌停出局,幅度有限,如果不遵守纪律又是一碗大面,服了。

水羊转债成了心中的痛,上个月贡献了接近一半的亏损,结果进入强赎计数后慢慢的策略都排除了,今天大涨接近19%,实在无语了。这个坑货是专门设计出来气我的吗?

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 +0.81%,加权涨幅 +0.77%,中位数+0.87%。

沪深300:-0.41%

账户:+1.35%(自动化+1.22%),本月1.35%,本年2.96%(手头有些转债,真实收益率估计略高)。

当前净值2.96%,最大回撤8.65%,本次回撤5.99%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.59万亿(换手率2.13%),主力净流出595.78亿,上涨4329家,下跌1145家。上证指数+0.44%,深证-0.53%,科创综指-1.34%,创业板-1.89%,北证50指数+1.1%,万得微盘股指数+2.99%,可转债预案指数+1.55%,转债正股指数+2.06%,各指数恐慌程度(21.64-56.75之间,科创50ETFVIX最高,为56.75)。

板块主要是综合,农林牧渔,非银金融,医药生物,社会服务,商贸零售,纺织服饰,房地产,煤炭,基础化工,美容护理等上涨,通信,电子,电力设备,建筑材料,机械设备等下跌。

转债价格中位数129.999(上涨0.39%),溢价中位数49.46%;成交额970.8亿元,换手率21.03%;

集思录A股温度42.37度,可转债温度71.24度。

万得可转债等权+0.74%,可转债正股指数+2.1%;其中AA-级转债、高价债、小盘债涨幅稍小,AA+转债、低价债、大盘债涨幅较大;双低指数+0.7%,普涨行情。

可转债上涨231个,下跌73个,平盘3个;价格平均值166.35元;

转股价值中位数89.38,均值116.66;

溢价率中位数49.18%,均值63.97%;

双低值中位数197.12,均值230.31.

自动化轮动账号4跑赢等权0.41%,开门红。

今日操作:

买了部分山玻转债转股套利,希望明天不要坑杀我。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: walkerdu 、文撕墨客 、m飞m 、rogernash 、jzl0112更多 »

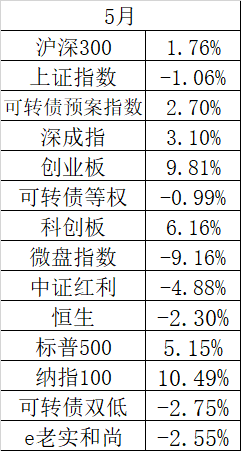

6月各指数表现:

6月底持仓及本月表现:

本月总亏损4.24%%,本年最大回撤7.93%,距离年度新高尚差7.32%。

本月各大指数严重分化,深成指、创业板和科创板高歌猛进,恒生指数、中证红利指数、微盘股指数大跌。可转债等权指数因为高价债靓丽表现小幅上涨,但是价格中位数本月大跌3.52%。市场风格演绎到极致,前5%活跃交易的股票成交量占比市场总成交量达50%。

本月大幅跑输可转债等权指数,自动化账号亏损2.5%,总账号大幅亏损4.24%。远远跑输可转债等权指数和上证指数。

亏损核心原因是主观可转债套利大幅亏损、161124大幅亏损、龙大刚兑仓位亏损造成的,自动化账号月初的时候放15%的资金去赌强赎策略或者摸彩策略,导致大幅亏损。

本月可转债主要是高价债或低溢价可转债大幅上涨拉动可转债等权指数的上涨,可转债双低指数本月下跌1.46%(这个未必真实,本月垃圾债的上涨让双低指数稍微好看点),低价债表现整体不及预期。我自己的剩余年限框架策略也是大幅拉低整体策略组合收益率,关于剩余年限框架的问题之前的每日记录里面已经提到过,在此略过不表。

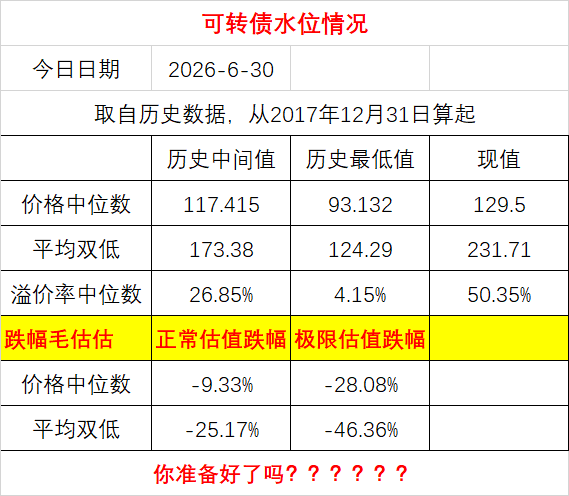

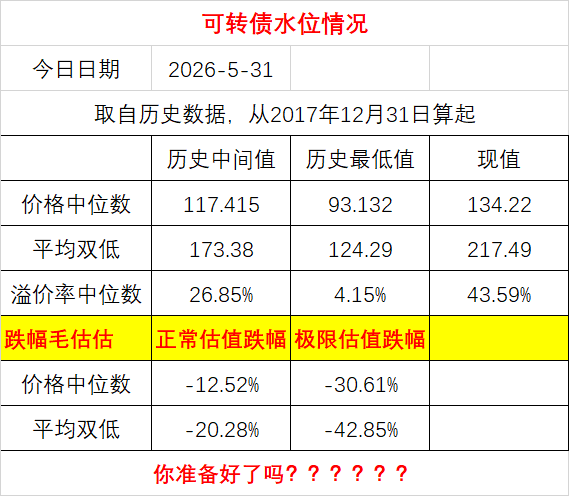

在禄得做的策略里面高价债策略和低溢价率策略涨幅均较大,尤其是高价债类策略涨幅惊人。本月动量类,高价类,高波动类策略都大放异彩,双低类,剩余年限框架,防守类策略吃瘪。可转债经过一段时间的持续下跌,价格中位数来到129.5。虽然这依然是一个高估的位置,不过对于我自己放弃择时的量化投资风格来说,没什么大不了的。

本月针对自己的跑输等权的问题做了不少的工作并积累了不少的经验。

主要是如何避免过拟合的问题,进行了深度思考,并且把目前实盘的策略全部重新梳理了一遍,整体梳理表现好于之前的预期。另外针对策略组合构建的问题做了深度思考和尝试,目前有了一些心得。后续将进一步进行尝试和纠正。

本月盈亏总结:

本月最大的失败还是主观类操作,几笔最大的亏损:龙大转债刚兑仓位,161124底仓部分带来的巨大亏损,金三江没遵守纪律配债卖出导致正股下跌的亏损,水羊转债的主观操作部分导致的亏损,501312没遵守纪律导致的亏损,中途恐慌卖出后连续两天大涨,贵燃转债套利小亏;

1.如何参与刚兑的博弈?这个问题这个月思考了很久,以后一律按照以下的方案执行。除非价格跌到值得博弈的价格,这个是基本前提。例如70元以下。其次,买入时间应该等待最后的一刻才考虑。既然选择刚兑博弈,那么就应该放弃主观的任何判断,纯粹基于制度和赔率做出的选择。

2.策略组合和配置的问题,应该多从市场环境、策略适应性、转债中位数价格和水温情况去思考底层策略框架的基本逻辑,策略近期表现,市场未来可能发展的方向等做深度思考。区分伪双低、伪三低、伪剩余年限框架,抓策略核心逻辑做配置。

3.所有的主观套利应该遵守基本的纪律,套利就只是基于套利的逻辑,一旦时间完成不管盈亏坚决离场。否则很容易赚的时候小赚,亏的时候大亏,导致长期亏损,入不敷出。161124这种做底仓套利长期其实是相关性较差的品种,不如选择纳斯达克指数做长期配置,目前估值较高,等待未来的机会再考虑。有些错误反复出现,以后尽量减少主观操作资金,加仓自动化账号资金占比。

几个月的总结反复证明了一个点:我不具备择时的能力,也不具备择股的能力。我的优势在于理解规则,梳理逻辑,我应该发挥自己的优势,把交易交给自动化,不受到情绪牵绕,做自己最擅长的事情,并不断积累优势。

这两个集中火力梳理可转债轮动策略,进入的时机不佳。另外策略搭配上积累的经验也不够。导致长期的阅读跟不上进度。后续更多的时间用来优化,学习,进步,少聊天吹水。

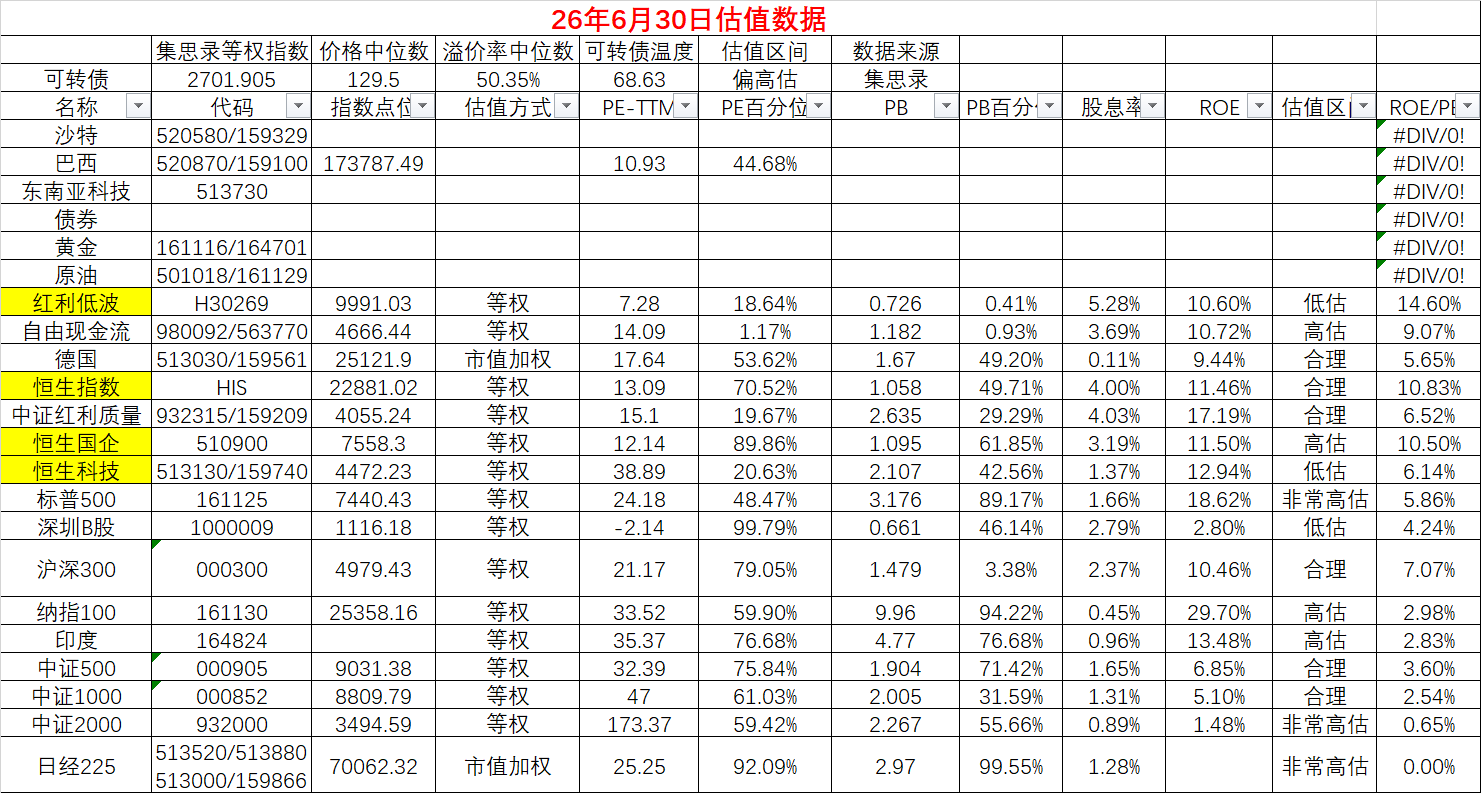

我们身处何方?

以上估值数据都是取10年数据算百分位的,红利低波确实便宜了,保持关注。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 +1.74%,加权涨幅 +0.75%,中位数+1.01%。

沪深300:+0.68%

账户:+1.35%(自动化+1.64%,止盈好多个都没跟上),本月-4.2%(本月跑输等权4.47%,跑输上证指数4.83%,惨),本年1.67%(手头有些转债,真实收益率估计略高)。

当前净值1.67%,最大回撤8.65%,本次回撤7.28%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.21万亿(换手率1.85%),主力净流入410.48亿,上涨3054家,下跌2364家。上证指数+0.5%,深证+2.48%,科创综指+4.29%,创业板+2.99%,北证50指数+2.1%,万得微盘股指数-0.25%,可转债预案指数+2.74%,转债正股指数+1.37%,各指数恐慌程度(22.07-53.49之间,科创50ETFVIX最高,为53.49)。

板块主要是通信,电子,国防军工,计算机,机械设备,综合,电力设备,汽车,传媒等上涨,煤炭,石油石化,银行,交通运输,医药生物,农林牧渔,食品饮料,公用事业等下跌。

转债价格中位数129.5(上涨0.9%),溢价中位数50.35%;成交额916.02亿元,换手率19.9%;

集思录A股温度38.56度,可转债温度68.63度。

万得可转债等权+1.72%,可转债正股指数+1.29%;其中AA-级转债、高价债、小盘债大涨,AAA转债、低价债、大盘债下跌;双低指数+0.07%,冰火两重天。

可转债上涨239个,下跌64个,平盘5个;价格平均值166.08元;

转股价值中位数87.21,均值116.03;

溢价率中位数50.35%,均值65.79%;

双低值中位数195.48,均值231.88.

自动化轮动账号4跑输等权0.1%,本月终于结束,太难了。

今日操作:

早盘161124拉高了一下,可惜错过了。这个问题应该如何解决呢?

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 流沙少帅 、我心安然 、白西 、哆啦大和 、rogernash 、 、 、 、更多 »

等权涨幅 -0.1%,加权涨幅 -0.21%,中位数+0.1%。

沪深300:+0.94%

账户:-0.69%(自动化-0.96%,踩雷好几个,共同,京源,恒逸,申昊,花园),本月-5.48%(本月跑输等权4.01%,跑输上证指数5.61%,惨),本年0.31%(新低,手头有些转债,真实收益率估计略高)。

当前净值0.31%,最大回撤8.65%,本次回撤8.65%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.45万亿(换手率2.02%),主力净流出495.34亿,上涨2469家,下跌2933家。上证指数+1.16%,深证+0.19%,科创综指+3.12%,创业板+0.54%,北证50指数-3.27%,万得微盘股指数+0.22%,可转债预案指数-0.47%,转债正股指数+0.2%,各指数恐慌程度(22.08-54.45之间,科创50ETFVIX最高,为54.45)。

板块主要是医药生物,农林牧渔,美容护理,食品饮料,电子,非银金融,煤炭,有色金属等上涨,综合,建筑材料,通信,房地产,环保,基础化工,石油石化,机械设备等下跌。

转债价格中位数128.344(持平),溢价中位数48.64%;成交额837.76亿元,换手率18.18%;

集思录A股温度37.17度,可转债温度65.87度。

万得可转债等权-0.11%,可转债正股指数+0.29%;其中AA+级转债、中价债、中盘债下跌,AA-转债、低价债、大盘债上涨;双低指数+0.23%。

可转债上涨119个,下跌186个,平盘2个;价格平均值162.23元;

转股价值中位数85.94,均值113.69;

溢价率中位数48.24%,均值64.82%;

双低值中位数195.54,均值227.05.

自动化轮动账号4跑输等权0.84%,周五大幅跑赢,今天就还账了,近期真的是郁闷呀,市场风格演绎极致,策略难以跟上等权。

今日操作:

无。

为什么剩余年限框架会阶段性失效?这背后的本质逻辑是目前的市场环境决定的。

第一,优秀的公司或者波动大的可转债,或者概念股概念债基本不到2年就被强赎了,很难留到最后2年。

第二,一般留到最后2年的债也有几个情况:要么就是老登滞涨债,这类债往往心有余力不足,无能为力;要么就是垃圾债或者低波动债,这类债往往弹性有限;要么就是中型大规模债,或者公司不着急解决的转债,这样剩余年限因子往往意义不大。

综合来看,剩余年限框架就会面临阶段性失效,因为这里面的池子注定了再牛市环境下和优秀债无缘。但是我相信遇到熊市或者震荡市的时候,这类框架还是会起作用,毕竟背后的规律和人性是不变的。

实际上现在的低价债也面临同样的困境,我们希望管理层多多发债,为市场提供一些多样性的转债,让各类策略具有更好的适配环境吧。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: shoooliu 、好奇心135 、心系湖湘 、丢失的十年 、zhurizhiyan 、 、 、 、更多 »

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。投资最大的秘密是不亏,避险,不犯大错。记住楼主这句话了,我基本都是满仓,回撤严重,仓位管理是高手的基本功。仓位管理是我今年最大的收获,平时都是满仓干。遇到大的回撤就很容易割肉。五月底国家队减仓,跟着减了50%的仓位,全是老登股整个六月到现在大跌大大跌,搁以前心态早就崩溃,现在反而很平稳。

赞同来自: 文撕墨客

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。投资最大的秘密是不亏,避险,不犯大错。记住楼主这句话了,我基本都是满仓,回撤严重,仓位管理是高手的基本功。楼主自己也快满仓了

-1.18% 1.01% 95% 可转债大饼 刚兑债 161124

6月26日:集思录可转债等权:-1.06% ,本周 -2.81%,本月 -1.34%,本年4.21%;

等权涨幅 -1.06%,加权涨幅 -0.98%,中位数-0.62%。

沪深300:-3.03%

账户:-0.31%(自动化0.23%,主要是主观策略拖累,包括龙大刚兑债,金三江,161124等),本月-4.82%(本月跑输等权3.48%,跑输上证指数3.8%,惨),本年1.01%(新低,手头有些转债,真实收益率估计略高)。

当前净值1.01%,最大回撤7.94%,本次回撤7.94%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.48万亿(换手率2.06%),主力净流出1738.89亿,上涨790家,下跌4676家。上证指数-2.26%,深证-3.44%,科创综指-2.02%,创业板-4.07%,北证50指数-0.84%,万得微盘股指数-2.29%,可转债预案指数-2.28%,转债正股指数-2.15%,各指数恐慌程度(21.99-53.45之间,科创50ETFVIX最高,为53.45),恐慌指数大涨,波动率大幅升高。

板块主要是建筑材料,农林牧渔上涨,通信,计算机,有色金属,电力设备,非银金融,综合,医药生物,汽车,钢铁,环保等下跌。今天是集体崩盘了,今年中位数跌幅较大,这是披着牛皮的熊。

转债价格中位数128.311(跌幅1.06%,大跌),溢价中位数50.14%;成交额803。75亿元,换手率17.44%;

集思录A股温度37.65度,可转债温度66.65度。

万得可转债等权-1.07%,可转债正股指数-2.29%;其中AAA级转债、低价债、大盘债相对抗跌,AA转债、高价债、小盘债跌幅较大;双低指数 -0.28%。

可转债上涨56个,下跌246个,平盘4个;价格平均值162.62元;

转股价值中位数86.31,均值113.81;

溢价率中位数50.11%,均值65.79%;

双低值中位数196.61,均值228.4.

自动化轮动账号4跑赢等权1.29%,本月终究还是跑输不少,自动化转债账户本月-3.15%,跑输等权1.81%。其中既有市场风格的原因,也有自己主观犯错的因素。主观账号更是惨不忍睹,拉低整体账户收益率。

今日操作:

今天主观策略持仓继续被暴击,自动化账号大幅跑赢等权指数。

做了一段时间可转债了,总体对策略组合越来越有信心了,后续将找机会继续降低主观账号,加仓自动化账号。未来会持续深研可转债这个品种,加深自己对规则的理解,充分挖掘策略的阿尔法收益。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 -1.1%,加权涨幅 -1.14%,中位数-0.68%。

沪深300:+1.56%

账户:-0.82%(自动化-0.45%,主要是主观策略拖累,包括龙大刚兑债,金三江,161124等),本月-4.53%(本月跑输等权4.25%,跑输上证指数5.8%,惨),本年1.32%(新低,手头有些转债,真实收益率估计略高)。

当前净值1.32%,最大回撤7.63%,本次回撤7.63%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.53万亿(换手率2.07%),主力净流出214.45亿,上涨1231家,下跌4228家。上证指数+0.23%,深证+1.82%,科创综指+2.11%,创业板+2.84%,北证50指数-1.41%,万得微盘股指数-2.39%,可转债预案指数-1.25%,转债正股指数-1.25%,各指数恐慌程度(20.77-49.73之间,科创50ETFVIX最高,为49.73)。

板块主要是电子,建筑材料,通信,非银金融,机械设备,食品饮料等上涨,石油石化,有色金属,公用事业,煤炭,轻工制造,汽车,钢铁,美容护理等下跌。又是严重分化的一天,最近经常是1000多只上涨,拖着4000多只下跌,并且指数翻红大涨,太割裂了。

转债价格中位数129.688(跌幅1.23%,近期首次跌破130),溢价中位数48.46%;成交额794.48亿元,换手率17.2%;

集思录A股温度40.37度,可转债温度69.71度。

万得可转债等权-1.08%,可转债正股指数-1.31%;其中AAA级转债、低价债、大盘债小跌,AA-转债、高价债、小盘债跌幅较大;双低指数 -0.17%。

可转债上涨55个,下跌251个,平盘1个;价格平均值166.3元;

转股价值中位数88.38,均值116.31;

溢价率中位数48.34%,均值63.31%;

双低值中位数195.28,均值227.8.

自动化轮动账号4跑赢等权0.65%,本月差距较大。

今日操作:

今天主观策略持仓被暴击,自动化账号5个止盈都没收红,太难了。

这个月我是衰神卡附体,月初加仓摸彩策略后连续大跌,一口气跌了15%;

501312参与套利后就跌,卖掉后2天大涨本可以回本,可惜已经卖了;

买入四方科技计划参与配债行情不对劲,盈利7%卖出,结果几天涨了20%;

买入金三江配债套利,几天跌了20%,扣掉债上市收益也要亏10%;

拿龙大赌刚兑不停下跌;远不及预期,只能遵守初衷继续熬,死拿;

161124底仓套利仓位一个多月跌20%;

参与贵燃转债套利本来以前蛮稳的,也跌了4%,现在还亏2%。

我真服了自己,哈哈。后续还是考虑尽量降低主观仓位,参与自动化交易吧。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

你觉得自己的水平最菜,那为什么不买基金,让基金经理去选股呢?这么多基金经理,一定有水平高的,只要找到了,你以后就一劳永逸了也能把自己从这种频繁遭遇选股失败的被打击情绪里解脱出来国内截至2026年5月底,国内公募基金产品总数已达 14,173 只。

近期数量变化如下:

· 2026年5月底:14,173 只(较4月增加109只)

· 2026年4月底:14,060 只(首次突破14000只整数关口)

· 2026年3月底:13,930 只

· 2026年2月底:13,821 只

· 2026年1月底:13,725 只

从更长时间维度看,公募基金数量呈现加速增长趋势:2022年末首次突破1万只,2024年末突破1.2万只,2025年末突破1.3万只,到2026年4月末已突破1.4万只。

截至2026年5月底,公募基金管理机构共165家(其中基金管理公司150家,取得公募资格的资产管理机构15家),管理资产净值合计39.48万亿元。

私募基金大概两万多支。

能够选中好基金/基金经理,那真的是万里挑一了吧

赞同来自: happysam2018

我试问自己第一没有把握行业趋势和市场热点的能力,第二没有研究个股和公司的深度,第三更不够敏锐和情绪周期把握有限。我属于典型的市场最菜的那部分弱者你觉得自己的水平最菜,那为什么不买基金,让基金经理去选股呢?

这么多基金经理,一定有水平高的,只要找到了,你以后就一劳永逸了

也能把自己从这种频繁遭遇选股失败的被打击情绪里解脱出来

赞同来自: 东海逍遥 、IMWWD 、丢失的十年 、wtpgajm 、zyc田忌赛马 、 、更多 »

等权涨幅 +0.1%,加权涨幅 -0.35%,中位数-0.14%。

沪深300:+0.48%

账户:-0.92%(宝钛开盘集合竞价卖出,参与配债,净值部分失真,今天龙大大跌也拖累部分,自动化账号跑输等权不少),本月-3.74%(本月跑输等权4,57%,跑输上证指数4.78%,惨),本年2.16%(近期新低,手头有些转债,真实收益率估计略高)。

当前净值2.16%,最大回撤6.79%,本次回撤6.79%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.23万亿(换手率1.98%),主力净流入133.93亿,上涨1434家,下跌4034家。上证指数+0.11%,深证+1.24%,科创综指+2.8%,创业板+1.41%,北证50指数+1.15%,万得微盘股指数-3.53%,可转债预案指数+0.16%,转债正股指数--0.87%,各指数恐慌程度(21.41-51.26之间,科创50ETFVIX最高,为51.26)。

板块主要是电子,建筑材料,综合,基础化工,通信,机械设备,有色金属,国防军工等上涨,农林牧渔,美容护理,银行,商贸零售,煤炭,非银金融,公用事业等下跌。又是严重分化的一天。

转债价格中位数131.301(跌幅0.32%),溢价中位数50.5%;成交额782.01亿元,换手率16.93%;

集思录A股温度42.72度,可转债温度73.48度。

万得可转债等权 +0.1%,可转债正股指数-0.9%;其中AA级转债(微涨)、高价债(大涨)、小盘债小涨,AAA转债、低价债、大盘债跌幅较大;双低指数 -0.41%。行情分化厉害,高价债独木拉起等权指数,中位-0.32%,等权+0.1%。

可转债上涨107个,下跌199个,平盘1个;价格平均值166.3元;

转股价值中位数89.54,均值117.3;

溢价率中位数49.54%,均值63.31%;

双低值中位数196.67,均值229.61.

自动化轮动账号4跑输等权0.71%,本月差距较大。

今日操作:

开盘价挂跌停卖出宝钛股份,遵守纪律,被打脸太多次了,结果今天果然没有跌停,哈哈。

上轮牛市的时候我持有大量地产股,虽然2019年当年收益率翻倍有余,但是2020-2021看着各种茅涨上天,自己收益率没眼看。

2022年新能源崛起,以宁德时代为代表的产业链大块吃肉,大幅上涨。

随后几年时间各种茅指数开始还账,到今天都没喘顺气,这么大的牛市行情里面不仅不赚钱,甚至亏钱,各种号称价值投资的投资者头铁持有,一路吃瘪。

这轮牛市行情里面人工智能半导体等产业趋势明显,各种预期和想象力爆发,头部企业上涨几十倍的比比皆是。

而我就是一个号称“价值投资”的吃瘪老韭菜。

真正优秀的投资者应该会对市场保持足够的敏锐度,同时对不同行业有开放性的洞察和研究,在研究价值的基础上一定离不开对市场的理解,对制度的研究,对人性的把握,尤其对产业趋势的尊重,甚至对技术分析的运用。

优秀的人都是开放思维的人,该坚定信念的时候坚定,该承认错误的时候不固执。

在A股投资太难了,从某种程度上说这个市场几乎没有价值,真正有内在价值的标的太少,或者太贵。但是有些优秀的投资人资产不断上台阶,我试问自己第一没有把握行业趋势和市场热点的能力,第二没有研究个股和公司的深度,第三更不够敏锐和情绪周期把握有限。我属于典型的市场最菜的那部分弱者,那么没有个股研究和行业把握的阿尔法,应该以什么方式参与呢?

我也相信在这个市场呆一定时间的投资者对牛市来临大致是有感觉的,但是悲剧的是牛市是来了,自己却亏钱了。例如从2024年一直到现在持有茅台、片仔癀等各种茅指数的投资者应该就是典型的代表,每轮牛市这种投资者都不少,那么如何规避这个问题呢?

我想对于一个弱者来说,要么选择分散持有不同宽基指数,要么选择对自己有利的投资品种去参与(例如可转债或者贴水的期指),这可能是一个迫不得已的不差的选择。

因为我没有选择更好选择的能力。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 何必当初 、亮亮与六便土 、rogernash 、文撕墨客 、hjndhr 、 、 、 、 、更多 »

等权涨幅 -0.74%,加权涨幅 -0.42%,中位数-0.52%。

沪深300:-2.77%

账户:+0.01%,本月-2.84%(本月跑输等权3.57%,跑输上证指数3.77%,惨),本年3.12%。

当前净值3.12%,最大回撤6.74%,本次回撤5.83%;

当前仓位:98%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.39万亿(换手率2.1%),主力净流出1573.86亿,上涨2764家,下跌2644家。上证指数-1.37%,深证-3.17%,科创综指-1.31%,创业板-3.84%,北证50指数+0.77%,万得微盘股指数+1.81%,可转债预案指数-0.77%,转债正股指数-0.44%,各指数恐慌程度(22.2-53.83之间,科创50ETFVIX最高,为53.83),今天波动率明显加大,近期波动峰值。

板块主要是医药生物,银行,纺织服饰,交通运输,美容护理等上涨,有色金属,电力设备,国防军工,通信,钢铁,建筑材料,电子,传媒,机械设备,计算机等下跌。今天普跌,韩国股市熔断几乎跌停。

转债价格中位数131.719(跌幅0.52%),溢价中位数49.03%;成交额708.89亿元,换手率15.15%;

集思录A股温度44.03度,可转债温度74.35度。

万得可转债等权 -0.76%,可转债正股指数-0.44%;其中AAA级转债、低价债、大盘债小跌涨,AA转债、高价债、小盘债跌幅较大;双低指数 -0.24%。

可转债上涨89个,下跌213个,平盘6个;价格平均值165.17元;

转股价值中位数89.74,均值117.06;

溢价率中位数49.01%,均值61.49%;

双低值中位数193.2,均值226.66.

自动化轮动账号4跑赢等权0.63%,继续于大幅跑赢等权指数,本月依然差距较大。

今日操作:

买入宝钛股份仓位参与配债抢权。

A股可转债制度设计和渊源:

1.可转债为什么会在2017年大幅扩容,原因主要是定增乱象引起监管重视,毕竟太多投诉和制度漏洞,紧急收紧并提高定增门槛,完善监管,定增的本质是拉着大户割散户韭菜,大股东常常借此暗箱操作,违规减持或者提供隐形担保。作为企业方来说2018年又遭遇熊市,因此2017年持续到2018年2019年都是发行可转债的高峰期。A股的投资环境往往跟随市场规则和监管出现剧烈变化,我自己应该保持敏锐,感受市场的温度和监管层的意向。可转债作为一个融资方式来说,2017年发行门槛被降低,民营和小市值企业提供了更优质合理的融资渠道,至少从ZZ正确上来说,需要做做样子。民营企业在国内的金融环境下要想银行信贷融资几乎没戏,IPO又是权贵们的天下,定增门被关,所以可转债成为争相寻找的最优融资渠道。监管层的政策是可以1年以上融资。但是可转债作为融资渠道,利息低廉,且时间灵活(6年),解决方式多样,对于缺资金的上市民企来说当然是直接一把打满,6年存续期+尽量多发行。所以正是因为以上的政策环境导致最近这些年可转债大扩容;

2.政策的大扩容也未2023年的首例违规提供了土壤,岭南转债首个国企债违约。也是因为这个情况导致上轮可转债低点正是因为担心信用风险导致跌破100元面值的可转债比比皆是。大致复查了下数据,最多的时候竟然高达200+只跌破100元面值。首例违约带来市场恐慌,机构或者部分私募因为风控无差别斩仓的行为导致市场的最佳投资机会由此产生。

3.国内的可转债制度设计者绝对是天才。他是一个非常公平合理的照顾到各方利益平衡的一种最佳投资品种。非常契合A股市场特征,同时兼顾监管层、发行方和投资方的三方利益诉求。各取所需,各有所得。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 -0.04%,加权涨幅 -0.04%,中位数0%。

沪深300:+2.39%

账户:+0.88%,本月-2.85%(本月跑输等权4.32%,跑输上证指数5.17%,惨),本年3.11%。

当前净值3.11%,最大回撤6.74%,本次回撤5.84%;

当前仓位:97%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.68万亿(换手率2.24%),主力净流出174.63亿,上涨2916家,下跌2468家。上证指数+1.78%,深证 +2.13%,科创综指+0.48%,创业板+2.52%,北证50指数+0.5%,万得微盘股指数+0.87%,可转债预案指数-0.26%,转债正股指数+0.52%,各指数恐慌程度(21.78-50.8之间,科创50ETFVIX最高,为50.8),今天波动率明显加大。

板块主要是非银金融,有色金属,基础化工,电力设备,建筑材料,传媒,石油石化,煤炭,计算机,电子,钢铁,通信等上涨,美容护理,综合,汽车,机械设备等下跌。今天是普涨的一天,可转债指数很弱,微盘绝地反击,券商领涨。

转债价格中位数132.413,溢价中位数48.63%;成交额801.78亿元,换手率17.13%;

集思录A股温度43.68度,可转债温度75.9度。

万得可转债等权 -0.06%,可转债正股指数+0.41%;其中AAA级转债、中价债、中盘债小幅上涨,AA-及以下转债、低价债、小盘债小幅下跌;双低指数 +0.22%。

近期可转债整体弱势,超高价债相对强势,我自己严重跑输等权指数。亏钱反而认真研究,哈哈。近期发现了一个特别的方法去排除过拟合的情况,想起芒格的话:凡是反过来想,这句话确实魅力无穷。通过这个方法把所有策略全部从逻辑上再检查一遍,不追求数据的漂亮,更追求逻辑的自洽和实盘和回测的契合。很多东西真的要脑洞大开才能找到方法。

可转债上涨145个,下跌161个,平盘2个;价格平均值167.08元;

转股价值中位数89.97,均值118.48;

溢价率中位数48.51%,均值61.79%;

双低值中位数195.28,均值228.87.

自动化轮动账号4跑赢等权1.16%,终于大幅跑赢等权指数。

今日操作:

买入部分镇洋转债仓位。

珍惜A股可转债这个品种,这个市场监管不严,法律漏洞百出,股东文化几乎没有,所以的上层参与都是为了更好割韭菜。对于一个几乎没有什么内在价值的市场,并且卖的超级贵的市场,长期投资一定会回归到事物本来的样子。对于我这种资质普通的投资者,只能选择对自己有利的品种去参与。可转债就是其中之一。

可转债是一个多赢的品种,对于监管层来说,维持表面的和谐,没有投诉;对于上市公司来说,定增等融资方式被监管、IPO大量减少、注册制叫停、流程相对简单的可转债融资方式是不可多得的选择;对投资者来说更是和大股东利益一致,赢多亏少。只有原始股东且不配债的股东交了学费,希望多多发行可转债,让池子别干枯。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 何必当初

-0.9% 2.21% 95% 可转债大饼 刚兑债 161124

6月18日:集思录可转债等权:-0.77% ,本周 1.41%,本月 +1.51%,本年7.21%;

等权涨幅 -0.77%,加权涨幅 -0.88%,中位数-0.9%。

沪深300:+0.21%

账户:-1.22%,本月-3.69%(本月跑输等权5.2%,跑输上证指数4.23%,惨),本年2.21%。

当前净值2.21%,最大回撤6.74%,本次回撤6.74%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.25万亿(换手率1.96%),主力净流出448.95亿,上涨2023家,下跌3395家。上证指数-0.43%,深证 +0.94%,科创综指+3.29%,创业板+2.05%,北证50指数-1.18%,万得微盘股指数-0.22%,可转债预案指数-0.08%,转债正股指数-0.49%,各指数恐慌程度(20.15-46.85之间,科创50ETFVIX最高,为46.85)。

板块主要是通信,电子,机械设备,医药生物,计算机,传媒,汽车,有色金属,综合等上涨,非银金融,公用事业,银行,煤炭,石油石化,建筑材料,商贸零售,食品饮料,交通运输,农林牧渔,建筑装饰,基础化工等下跌。

转债价格中位数132.464,溢价中位数48.41%;成交额852.8亿元,换手率18.21%;

集思录A股温度43.37度,可转债温度76.24度。

万得可转债等权 -0.82%,可转债正股指数-0.57%;其中AAA级转债、低价债、大盘债跌幅更小,AA转债、中价债、中盘债跌幅最大;双低指数 -0.88%。

最近这一个月时间,等权指数因为高价债拉动跌幅有限从2783得到2735左右,跌幅1.7%,但是可转债中位数从140+跌到目前的132.464了,跌幅5%+。所以很多做低价债或者防守债的可转债投资者体感很差,一方面是大盘指数因为半导体等热门赛道维持不跌,一方面是可转债等权因为高价债导致下跌有限,而注重防守的中低价债投资者阴跌不止,一个月较大幅度跑输可转债等权指数,心理上多少有些挫败。

可转债上涨58个,下跌249个,平盘1个;价格平均值167.37元;

转股价值中位数89.56,均值118.4;

溢价率中位数48.01%,均值62.24%;

双低值中位数195.18,均值229.61.

自动化轮动账号4跑输等权0.33%,前几大持仓里面每天都有大幅跑输等权的。

自动化账号开通的时机确实不佳,几乎在最高点附近开始跑策略,后面没怎么吃肉一路挨打,基本是解套和被套的不断折磨,好的是中位数大幅下降了。从开通自动化账号以后已经亏损3.96%,期间可转债中位数下跌5.84%,可转债等权下跌1.73%。跑输可转债等权不少,但是也跑赢可转债中位数不少,这种极端行情下,也能理解,并非完全死因为策略过拟合或者失效的原因。

另外复盘了下本周的一些操作,主观调整策略组合基本都是失败的。月初因为考虑到自己做出来的强赎摸彩和博弈策略上个月收益率高达惊人的20%+以上,所以月初上了15%的相关策略仓位,结果遭遇策略大幅下跌,最大跌幅高达15%+,这部分仓位导致亏损1%+;本月自己的高价策略和低溢价策略选的是中高价,并非超高价,而这个月主要是超高价上涨导致的等权强势,但是这种市场风格大概率是不可能一直持续的。任何策略都有周期性,既然要挨打就坚守初心,做好挨打的准备吧。

禄得网更新,回测下来发现之前的强赎摸彩和博弈策略大幅不及预期,这些策略仅仅适合牛市市场环境,牛熊表现差距甚远,后续调整部分仓位到同样具有攻击性,但是稳定性更好的策略上。

今日操作:

无

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 大7终成 、Robert邹 、丢失的十年 、文撕墨客 、何必当初 、 、更多 »

等权涨幅 -0.42%,加权涨幅 -0.36%,中位数-0.83%。

沪深300:+0.97%

账户:-0.77%(金三江配债大跌,净值不准),本月-2.54%(本月跑输等权4.84%,跑输上证指数3.51%,惨),本年3.43%。

当前净值3.43%,最大回撤6.68%,本次回撤5.52%;

当前仓位:93%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.04万亿(换手率1.87%),主力净流出215.58亿,上涨1723家,下跌3734家。上证指数+0.4%,深证 +1.31%,科创综指+3.21%,创业板+1.56%,北证50指数+0.27%,万得微盘股指数-2.1%,可转债预案指数+0.95%,转债正股指数+0%,各指数恐慌程度(19.52-46.76之间,科创50ETFVIX最高,为46.76)。

板块主要是电子,建筑材料,综合,建筑装饰,通信,国防军工,机械设备,计算机等上涨,商贸零售,煤炭,钢铁,传媒,农林牧渔,美容护理,社会服务,石油石化,纺织服饰,轻工制造等下跌。

转债价格中位数133.192,溢价中位数49.5%;成交额889.03亿元,换手率19%;

集思录A股温度43.67度,可转债温度78.78度。

万得可转债等权 -0.42%,可转债正股指数-0.1%;其中AAA级转债、低价债、大盘债小幅下跌,AA-及以下转债、高价债、小盘债小幅下跌;双低指数 -0.34%。

杨哥对动量策略的理解确实很深,是我目前看到的对动量方向理解最广的高手。

可转债上涨73个,下跌231个,平盘6个;价格平均值168.35元;

转股价值中位数90.83,均值118.58;

溢价率中位数49.31%,均值62.86%;

双低值中位数197.19,均值231.22.

自动化轮动账号4跟上等权,虽然亏了但是至少跟上了。

看了下自己的策略组合,这个月的可转债风格几乎演绎到了极致,上涨只看价格,超高价债不停涨,涨不停。从背后来说也有一定逻辑,毕竟股性活跃、概念好的转债基本涨成高价了,这些转债一般溢价率低,股票属于热点,市场频繁炒作,自然容易上涨大涨。所以这个月也非常明显,没有动量是肯定跟不上可转债等权指数的。或者说可转债的主要持仓低于200+几乎很难跟上等权指数。我自己的一个高价策略,一个低溢价策略,另外有强赎策略全部都大幅跑输,明明前两个月非常有效,取得非常好的超额收益和收益率,这个月却基本收益率在-6%以上,导致本月大幅跑输等权,持仓体验非常难受。我还是选择接纳自己目前的平衡型策略组合。低价债更不用说了,吃肉没份,挨打一起来,甚至别人吃肉低价债挨打。核心逻辑也是低价债并非真的低价,目前的150元左右的可转债可能都算低价了,但是溢价率往往超过60%甚至70%,从股性角度来说,这样的低价债又何来的攻守平衡呢?并且这些可转债往往正股股性弱,概念没份,波动性弱,相对低的溢价率确实熊市的绝对高溢价率,表现不佳貌似也可以解释。哎,左右都难受,就难受着吧。

今日操作:

金三江大幅下跌,暂时先留着,最近真的是买什么什么不及预期,卖什么什么就开始涨。活脱脱一个大号韭菜,怎一个惨字了得,哈哈。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客

等权涨幅 +0.77%,加权涨幅 +0.32%,中位数+0.11%。

沪深300:-0.15%

账户:+0.25%,本月-1.76%(本月跑输等权4.48%,跑输上证指数2.33%,惨),本年4.25%。

当前净值4.25%,最大回撤6.68%,本次回撤4.7%;

当前仓位:93%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.01万亿(换手率1.89%),主力净流出170.37亿,上涨2730家,下跌2677家。上证指数-0.11%,深证 +0.93%,科创综指+1.27%,创业板+1.72%,北证50指数+1.03%,万得微盘股指数+0.2%,可转债预案指数+1.48%,转债正股指数+0.48%,各指数恐慌程度(19.44-44.23之间,科创50ETFVIX最高,为44.23)。

板块主要是建筑材料,电力设备,通信,电子,机械设备,计算机等上涨,交通运输,煤炭,石油石化,食品饮料,银行,家用电器等下跌。

转债价格中位数134.969,溢价中位数48.93%;成交额889.34亿元,换手率18.98%;

集思录A股温度44.37度,可转债温度81.56度。

万得可转债等权 +0.75%,可转债正股指数+0.5%;其中AAA级转债、低价债、大盘债小幅下跌,AA-及以下转债、高价债、小盘债大幅上涨(尤其是高价债上涨1.33%);双低指数 +0.02%,市场继续两极分化。近期跑输等权太多了,只能被动接纳。看了下持仓里面超过200的可转债只有2只,可是近期的等权上涨基本都是超高价债贡献的,低价往往还要下跌,实在无语。

可转债上涨176个,下跌130个,平盘5个;价格平均值169.04元;

转股价值中位数92.37,均值118.43;

溢价率中位数48.66%,均值62.62%;

双低值中位数198.39,均值231.66.

自动化轮动账号4跑输等权0.5%,连续多天跑输了。今天被前三大持仓里面的风语转债和京源转债拖累。

今日操作:

尾盘买入金三江参与配债博弈,本来想买入闻泰赌下修到底的,后看到尾盘上涨下不去手错过了,有点可惜。

接纳自己的平庸,耐心等待吧。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 丢失的十年 、Cogitators 、我心安然 、npc小许

等权涨幅 +1.83%,加权涨幅 +1.07%,中位数+1.02%。

沪深300:+2.39%

账户:+0.85%,本月-2.01%(本月跑输等权3.95%,跑输上证指数2.7%,惨),本年4%。

当前净值4%,最大回撤6.68%,本次回撤4.95%;

当前仓位:93%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.99万亿(换手率1.99%),主力净流入685.18亿,上涨3906家,下跌1475家。上证指数+1.61%,深证 +3.79%,科创综指+4.89%,创业板+5.3%,北证50指数+1.71%,万得微盘股指数-0.69%,可转债预案指数+3.47%,转债正股指数+1.78%,各指数恐慌程度(19.09-43.7之间,科创50ETFVIX最高,为43.7)。

板块主要是电子,通信,建筑材料,有色金属,机械设备,计算机,基础化工,电力设备,综合等上涨,煤炭,银行,食品饮料,家用电器,石油石化,医药生物等下跌。

转债价格中位数134.789,溢价中位数48.87%;成交额845.23亿元,换手率18.03%;

集思录A股温度44.01度,可转债温度80.83度。

万得可转债等权 +1.75%,可转债正股指数+1.83%;其中AAA级转债、低价债、大盘债小幅上涨,AA-及以下转债、高价债、小盘债大幅上涨(尤其是高价债上涨3.76%);双低指数 +0.32%,市场分化到极致。

可转债上涨248个,下跌62个,平盘1个;价格平均值166.87元;

转股价值中位数91.93,均值116.89;

溢价率中位数48.64%,均值62.17%;

双低值中位数198.6,均值229.04.

自动化轮动账号4跑输等权1.04%,连续多天跑输了。开盘申昊上涨3%左右未达止盈条件,结果持续跳水一路下跌,A股常常见光死,做的都是预期差和博弈,叠加内幕消息横行,真的无语。

今日操作:

开盘想买入金三江参与配债的,后面一路上涨更是下不去手。

近期持续跑输等权,尤其是双创大幅上涨带动高价债大涨的时候经常跑输,算了,接纳这种极致风格下的市场表现,我还是选择相信策略组合。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 哆啦大和 、npc小许 、FF章鱼 、凡先生 、cmb2021 、更多 »

-3.07% 2.74% 93% 可转债大饼 刚兑债 161124

收益率和同花顺有点对不上。

6月12日:集思录可转债等权:+0.95% ,本周 0%,本月 +0.1%,本年 5.73%;

等权涨幅 +0.95%,加权涨幅 +0.83%,中位数+0.92%。

沪深300:+1.16%

账户:+0.84%,本月-2.82%(本月跑输等权2.83%,跑输上证指数1.92%,惨),本年3.13%(同花顺应该是准确的)。

当前净值3.13%,最大回撤6.68%,本次回撤5.82%;

当前仓位:93%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.14万亿(换手率2.11%),主力净流入106.64亿,上涨3923家,下跌1515家。上证指数+1.12%,深证 +0.75%,科创综指 -0.24%,创业板+0.5%,北证50指数-0.78%,万得微盘股指数+0.93%,可转债预案指数+0.86%,转债正股指数+1.3%,各指数恐慌程度(18.22-42.84之间,科创50ETFVIX最高,为42.84)。

板块主要是有色金属,建筑材料,家用电器,电子,基础化工,煤炭,公用事业,食品饮料等上涨,传媒,计算机,通信,商贸零售,社会服务,汽车,机械设备,交通运输等下跌。

转债价格中位数133.5,溢价中位数48.9%;成交额904.54亿元,换手率19.29%;

集思录A股温度42.75度,可转债温度77.71度。

万得可转债等权 +0.94%,可转债正股指数+1.32%;其中AAA级转债、低价债、大盘债小幅上涨,AA-及以下转债、高价债、小盘债大幅上涨(尤其是高价债上涨1.66%);双低指数 +0.56%,今天是普涨的一天。

可转债上涨254个,下跌55个,平盘3个;价格平均值162.54元;

转股价值中位数90.86,均值114.12;

溢价率中位数48.55%,均值61.84%;

双低值中位数197.75,均值224.38.

自动化轮动账号4跑输等权0.15%,连续多天跑输了。策略组合基本稳定下来,期待后面表现。

今日操作:

近期成为大号韭菜了,501312清仓后今天大涨,爱科转债有一个账号没清仓配债也漏了,亏大了。中了三个春风转债,希望回点血。

昨天原计划盘中补上部分龙大转债刚兑仓位的,结果忘记了,后面跌下来再考虑吧。

还是要少看盘,多读书,多观察,多思考,回归到以前的节奏,每天写上第二天的计划,盘后做好总结,近期明显心态浮躁。

从不同维度去研究自己的策略,尤其回测历史表现,判断策略可能适应的市场风格。观察和跟踪策略失效的原因。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 陈华明聪 、丢失的十年 、rogernash 、文撕墨客 、npc小许更多 »

等权涨幅 0.22%,加权涨幅 0.12%,中位数-0.01%。

沪深300:-0.55%

账户:-1.13%(自动化严重跑输等权踩雷三个标的,龙大转债大跌,501312大跌),本月-3.63%(本月跑输等权2.79%了),本年2.27%。

当前净值2.27%,最大回撤6.38%,本次回撤6.68%;

当前仓位:92.5%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.49万亿(换手率1.7%),主力净流出430.68亿,上涨1370家,下跌4069家。上证指数-0.16%,深证 -0.68%,科创综指 1%,创业板-1.13%,北证50指数-3.34%,万得微盘股指数-1.47%,可转债预案指数-1.21%,转债正股指数-0.76%,各指数恐慌程度(18.59-43.64之间,科创50ETFVIX最高,为43.64)。

板块主要是有色金属,建筑材料,家用电器,电子,基础化工,煤炭,公用事业,食品饮料等上涨,传媒,计算机,通信,商贸零售,社会服务,汽车,机械设备,交通运输等下跌。

转债价格中位数132.637,溢价中位数48.51%;成交额898.41亿元,换手率19.11%;

集思录A股温度41.24度,可转债温度74.5度。

万得可转债等权 0.21%,可转债正股指数-0.79%;其中AAA级转债、低价债、大盘债小幅下跌,AA-及以下转债、高价债、小盘债小幅上涨(尤其是高价债上涨0.81%);双低指数 -0.21%。

可转债上涨150个,下跌161个,平盘2个;价格平均值160.81元;

转股价值中位数90.37,均值112.88;

溢价率中位数48.45%,均值62.52%;

双低值中位数195.91,均值223.33.

自动化轮动账号4跑输等权1.2%,几乎最高历史记录跑输等权的一天,踩雷三个转债:水羊(这货这个月拉低我的收益率1% ),风语,京源。这两天统计了下自己的高价占比确实有点太高了,这样如果遇到市场风格变化类似2022年1-4月的行情回撤会有点大,甚至会大幅跑输等权指数。

今日操作:

501312清仓,这次没有遵守纪律和逻辑吃了大亏,套利活生生也能亏9%,真是服了。A股果然是交易预期,昨天清仓的爱科大跌。低位了买了部分贵燃,目前小幅度浮亏。

近期龙大转债走势很弱,继续维持每户100张赌刚兑。

近期心态有些浮躁,今天把组合做了下调整,增加了防守仓位和低价债占比。降低了强赎部分权重,另外高价债持仓比例调低了不少,希望后面有较好的表现吧。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: rogernash 、文撕墨客 、我心安然 、npc小许 、丢失的十年更多 »

等权涨幅 -1.48%,加权涨幅-0.84%,中位数-1.27%。

沪深300:-1.11%

账户:-2.26%(今天太惨了,严重跑输等权),本月-2.53%(本月跑输等权快1.47%了),本年3.45%。

当前净值3.45%,最大回撤6.38%,本次回撤5.5%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.56万亿(换手率1.8%),主力净流出1050.81亿,上涨1556家,下跌3882家。上证指数-0.42%,深证 -2.06%,科创综指 -0.78%,创业板-2.7%,北证50指数-3.16%,万得微盘股指数-0.92%,可转债预案指数-1.21%,转债正股指数-0.76%,各指数恐慌程度(18.81-43.9之间,科创50ETFVIX最高,为43.9)。

板块主要是银行,食品饮料,基础化工,农林牧渔,医药生物,美容护理,交通运输等上涨,煤炭,机械设备,汽车,通信,电力设备,电子,公用事业,计算机,有色金属,综合,建筑材料等下跌。

转债价格中位数132.2(大幅下跌),溢价中位数47.31%;成交额845.77亿元,换手率17.96%;

集思录A股温度43.99度,可转债温度75.09度。

万得可转债等权-1.48%,可转债正股指数-0.79%;其中AAA级转债、低价债、大盘债小幅下跌,AA-及以下转债、高价债、小盘债跌幅较大(尤其是高价债大跌2.3%);双低指数 -0.27%;今天和昨天刚好反过来,高一脚低一脚,这日子。

可转债上涨40个,下跌273个,平盘2个;价格平均值160.29元;

转股价值中位数90.78,均值113.57;

溢价率中位数47.26%,均值60.93%;

双低值中位数194.2,均值221.23.

自动化轮动账号4跑输等权0.67%,昨天才说要降低风险敞口,今天就大跌死给我看了。看了下这个月因为摸彩票类策略给了15%的仓位,导致较大幅度跑输等权,这几个策略上个月全部大放异彩,这个月大幅亏损,策略使用时机确实太差了。如何选择策略构建自己的投资组合,看来要好好思考下,最好是结合市场大环境做好选择。

今日操作:

501312继续持有,又跌到折价了,以后这类套利还是选择无条件上市卖出比较好,除非是做底仓套利的仓位。昨天清仓了金三江,今天清仓了爱科股份,不想参与之后一棒。两个标的都是止盈出来的,在这个市场环境下尤其难能可贵。

近期龙大转债走势很弱,继续维持每户100张赌刚兑。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅 1.5%,加权涨幅 0.54%,中位数 0.43%。

沪深300: 1.87%

账户: 1.79%,本月-0.28%(本月跑输等权快0.7%了),本年5.83%。

当前净值5.83%,最大回撤6.38%,本次回撤3.12%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.58万亿(换手率1.78%),主力净流入446.79亿,上涨3322家,下跌2049家。上证指数 1.28%,深证 3.02%,科创综指 3.82%,创业板 3.93%,北证50指数 1.64%,万得微盘股指数 0.79%,可转债预案指数 2.25%,转债正股指数 1.62%,各指数恐慌程度(18.84-42.71之间,科创50ETFVIX最高,为42.71)。

板块综合,电子,通信,建筑材料,有色金属,电力设备,机械设备,基础化工等上涨,石油石化,煤炭,美容护理,食品饮料,商贸零售,农林牧渔等下跌。

转债价格中位数134.537,溢价中位数48.31%;成交额953.62亿元,换手率20.21%;

集思录A股温度43.99度,可转债温度78.61度。

万得可转债等权 1.5%,可转债正股指数 1.61%;其中AAA级转债、低价债、大盘债小幅下跌,AA-及以下转债、高价债、小盘债涨幅较大(尤其是高价债大涨2.95%);双低指数 -0.05%;今天和昨天刚好反过来,都是走得极端行情。

可转债上涨218个,下跌95个,平盘4个;价格平均值163.13元;

转股价值中位数91.5,均值115.06;

溢价率中位数48.06%,均值61.51%;

双低值中位数197.61,均值224.65.

自动化轮动账号4跑赢等权0.36%,早上超额更多的,下午高价债拉起导致超额缩小;感觉目前高价低溢价的转债占比过高,后续趁机适度降低比重,考虑慢慢往门口挪,规避风险。

今日操作:

501312继续持有,如果明天继续上涨将大概率止损清仓。

投资不急于一时,更多还是要做好防守,做好各种预案下的应对。今天看到一篇很有意思的文章,李斯提到两种老鼠的命运:仓鼠和厕鼠。前者每天吃饱喝足,后者看到人或者听到响声如惊弓之鸟,常年无处觅食且臭气难闻。

人何尝不是如此,很多时候我们以为是自己能力或者努力的结果,实际可能只是趋势或者时代的幸存。反过来说,很多时候环境塑造了我们,我们更重要是去选择环境,一个好的环境下,机会更多,同样的努力往往换来截然不同的结果。

同样小到投资,我们牛市赚钱往往只是市场流动性充沛导致的狗屎运,并非自己能力多好。

这段时间追剧《太平年》,里面钱九郎最终选择纳土归降大宋,恰恰是看清大势的智慧,在一个方向错误的路上往往越努力结果越糟糕。

所以对我自己而言,认清大势,投身其中,做好防守,理智清醒,才是投资世界的生存之道。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

等权涨幅-1.16%,加权涨幅-0.68%,中位数-0.85%。

沪深300:-2.14%

账户:-1.99%(亏麻了,今天跑输等权太多了),本月-2.03%(本月跑输等权快1%了),本年3.97%。

当前净值3.97%,最大回撤6.38%,本次回撤4.98%;

当前仓位:95%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.74万亿(换手率1.99%),主力净流出1163.61亿,上涨899家,下跌4591家。上证指数-1.7%,深证-3.22%,科创综指-3,46%,创业板-3.69%,北证50指数+1.33%,万得微盘股指数-2.68%,可转债预案指数 -3.21%,转债正股指数-2.82%,各指数恐慌程度(19.94-43.57之间,科创50ETFVIX最高,为43.57),有些许恐慌。

板块银行,煤炭两个板块上涨,有色金属,电子,国防军工,建筑材料,电力设备,基础化工,通信,综合,计算机,钢铁,商贸零售,美容护理等下跌。

转债价格中位数133.245,溢价中位数49.05%;成交额811.3亿元,换手率17.16%;

集思录A股温度43.67度,可转债温度77.02度。

万得可转债等权-1.16%,可转债正股指数-2.94%;其中AAA级转债、低价债、大盘债跌幅较大,AA-及以下转债、高价债、小盘债跌幅较大(尤其是高价债跌幅达);双低指数 -0.07%;

可转债上涨61个,下跌253个,平盘3个;价格平均值159.4元;

转股价值中位数91.05,均值112.21;

溢价率中位数48.89%,均值61.84%;

双低值中位数195.28,均值221.24.

自动化轮动账号4跑输等权0.69%,连续两天大幅跑输等权指数,主要是高价债占比较高大幅下跌导致;

今日操作:

501312继续持有。

继续熬,本月负超额了接近1%了,惨。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

-0.17% 5.64% 93% 可转债大饼 刚兑债 161124

年收益率不知道为什么对不上,同花顺显示是6.05%

6月5日:集思录可转债等权:-0.29% ,本周+0.11%,本月+0.11%,本年5.73%;

等权涨幅-0.29%,加权涨幅-0.07%,中位数+0.04%。

沪深300:-1.79%

账户:-0.84%(今天跑输等权太多了),本月-0.07%(本月水下了,惨),本年6.05%。

当前净值6.05%,最大回撤2.9%;

当前仓位:92%。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3万亿(换手率2.04%),主力净流出948.91亿,上涨3277家,下跌2113家。上证指数-0.74%,深证-2.21%,科创综指-2.4%,创业板-3.2%,北证50指数 +5.59%,万得微盘股指数+1.68%,可转债预案指数+0.26%,转债正股指数+0.13%,各指数恐慌程度(18.27-42.79之间,科创50ETFVIX最高,为42.79),未见明显恐慌。

板块主要银行,商贸零售,社会服务,石油石化,传媒,交通运输,基础化工等上涨,电子,公用事业,通信,电力设备,有色金属,煤炭,汽车,房地产等下跌。

转债价格中位数134.393,溢价中位数45.41%;成交额887.77亿元,换手率18.75%;

集思录A股温度46.15度,可转债温度79.12度。

万得可转债等权-0.29%,可转债正股指数+0.07%;其中AAA级转债、低价债、大盘债涨幅较大,AA-及以下转债、高价债、小盘债跌幅较大(尤其是高价债跌幅达);双低指数+0.28%;

可转债上涨168个,下跌143个,平盘6个;价格平均值162.08元;

转股价值中位数93.98,均值116.58;

溢价率中位数45.07%,均值58.42%;

双低值中位数195.43,均值220.5.

万得可转债指数平均涨幅-0.29%,对应正股平均涨幅+0.07%;

自动化轮动账号4跑输等权0.56%,今天大幅跑输等权指数,主要是重仓的水羊转债连续几天拖累;

今日操作:

501312折价缩小,依然保持折价,继续持有。

有输有赢很正常,大致算了下从5月12日起自动化开通以来至今,跑赢等权1.9%,跑赢上证指数3.8%左右。所以过程中有波折实在太正常了,不过这个过程中有持续加仓,所以不太精准,大致毛估估来看,组合策略还是有效的。后续继续跟踪。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 文撕墨客

等权涨幅 -0.58%,加权涨幅-0.57%,中位数 -0.87%。

沪深300: -0.69%

账户:-0.81%,本月 +0.81%,本年6.99%。

当前净值6.99%,最大回撤6.38%,本次回撤1.96%;

当前仓位:95.7%(继续加仓)。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.69万亿(换手率1.83%),主力净流578.76亿,上涨1344家,下跌4121家。上证指数-0.64%,深证-0.27%,科创综指+0.69%,创业板-0.83%,北证50指数 -1.28%,万得微盘股指数-0.81%,可转债预案指数+0.09%,转债正股指数-0.98%,各指数恐慌程度(18.07-44.04之间,科创50ETFVIX最高,为44.04)。

板块主要电子,煤炭,机械设备,国防军工,通信等上涨,综合,有色金属,商贸零售,农林牧渔,电力设备,石油石化,传媒,计算机,美容护理等下跌。

转债价格中位数134.411(大幅下跌),溢价中位数46.04%;成交额904.35亿元,换手率19.08%;

集思录A股温度46.96度,可转债温度78.67度。

可转债上涨63个,下跌252个,平盘4个;价格平均值163.16元;

转股价值中位数93.15,均值116.97;

溢价率中位数45.59%,均值59.01%;

双低值中位数195.43,均值222.17.

万得可转债指数平均涨幅-0.57%,对应正股平均涨幅-1.03%;溢价率扩大。

自动化轮动账号跑输等权0.41%,主要被摸彩策略拖后腿了,继续加仓;本月超额只有0.4%了。

今日操作:

501312变大幅折价了,套利类策略每次只要众所周知都要吃瘪;

迪威尔好在卖出了,否则今天大跌,A股一向都是见光死,预期你的预期,在A股投资真的要懂点人性和博弈,才能事半功倍;

昨天买入的金三江和四方科技上涨,爱科科技下跌,趁场子不然应该还能玩会;

近期的博弈策略真的一路下滑,某个标的从买入到现在一路重仓跌了20%了,还好策略组合依然有超额收益。不过吃肉的时候也没少吃,一吃就是一大块,现在该挨打,就当锻炼筋骨了,还可以强身健体,哈哈。盈亏同源,自己把握底层逻辑,自然选择相信策略。不被各个微信群带节奏就好。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: rogernash 、沉默的铁道兵 、neverfailor 、文撕墨客 、npc小许更多 »

等权涨幅 -0.3%,加权涨幅-0.38%,中位数 -0.26%。

沪深300: +0.49%

账户:-0.06%,本月 +1.63%,本年7.87%。

当前净值7.87%,最大回撤6.38%,本次回撤1.08%(资金进出导致回撤数据有点不准);

当前仓位:91%(快满仓了,我的策略组合QMT运行中,继续加仓)。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.05万亿(换手率1.99%),主力净流249.86亿,上涨1713家,下跌3727家。上证指数+0.22%,深证+0.73%,科创综指+2.1%,创业板+1.65%,北证50指数 -0.48%,万得微盘股指数-1.15%,可转债预案指数-0.61%,转债正股指数-0.51%,各指数恐慌程度(17.82-43.38之间,科创50ETFVIX最高,为43.38)。

板块主要通信,煤炭,电子,石油石化,机械设备,国防军工,有色金属,公用事业等上涨,综合,建筑材料,交通运输,食品饮料,美容护理,传媒,医药生物,纺织服饰,电力设备等下跌。

转债价格中位数135.944,溢价中位数45.54%;成交额901.51亿元,换手率19%;

集思录A股温度47.19度,可转债温度81.45度。

可转债上涨112个,下跌206个,平盘1个;价格平均值163.69元;

转股价值中位数95.63,均值117.3;

溢价率中位数45.31%,均值57.95%;

双低值中位数196.13,均值221.64.

万得可转债指数平均涨幅-0.3%,对应正股平均涨幅-0.49%;

自动化轮动账号跑赢等权0.27%,暂停加仓;

今日操作:

501312变折价,前两天申购的仓位估计要吃瘪;昨天买入的迪威尔盈利7%止盈卖出,不参与配债了;今天继续买入金三江,爱科科技和四方科技参与配债套利;

恒顺醋业套利出现幺蛾子,无信用的公司,再A股这种不讲信用不讲武德的事情实在太常见了,什么样的土壤长什么样的庄稼,合情合理。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 丢失的十年 、白溪 、dingpenglei 、Cogitators 、风过树梢 、 、更多 »

等权涨幅 +0.4%,加权涨幅+0.17%,中位数 -0.01%。

沪深300: +1.45%

账户:+0.55%,本月 +1.7%,本年7.94%。

当前净值7.94%,最大回撤6.38%,本次回撤1.01%(资金进出导致回撤数据有点不准);

当前仓位:90.9%(快满仓了,我的策略组合QMT运行中,继续加仓)。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.72万亿(换手率1.89%),主力净流出51.65亿,上涨1543家,下跌3876家。上证指数+0.43%,深证+1.63%,科创综指+1.33%,创业板+2.66%,北证50指数 +0.2%,万得微盘股指数-2.5%,可转债预案指数+0.29%,转债正股指数-0.87%,各指数恐慌程度(18.23-43.15之间,科创50ETFVIX最高,为43.15)。

板块主要通信,有色金属,电子,机械设备,家用电器,银行,汽车等上涨,传媒,美容护理,农林牧渔,商贸零售,房地产,社会服务,医药生物,纺织服饰,煤炭等下跌。

转债价格中位数136.179,溢价中位数45.49%;成交额871.74亿元,换手率18.36%;

集思录A股温度47.84度,可转债温度82.16度。

可转债上涨155个,下跌161个,平盘3个;价格平均值164.4元;

转股价值中位数96.09,均值117.51;

溢价率中位数45.49%,均值57.26%;

双低值中位数197.11,均值221.66.

万得可转债指数平均涨幅0.39%,对应正股平均涨幅-0.95%,今天溢价扩大;

自动化轮动账号跑赢等权0.16%,暂停加仓;

今日操作:

多个账号申购501312,赌未来溢价率上升;清仓昨天买入的160644,买少了;

买了点迪威尔配债,盈利2%。

清仓了之前买入的闻泰转债,盈利7%左右。3个账号买了恒顺醋业,体验下薅羊毛,哈哈。

一个交易员应该具有什么素养:

1.风险控制,对风险的敏感度,而非只是单纯地相信数学模型或量化数据。

2.严格的交易纪律,遵循逻辑坚定执行,活下去;

3.灵活变通,保持开放,注意观察市场的新环境,新变化,新趋势。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: gaokui16816888 、丢失的十年 、rogernash 、coding 、长期复利之路 、 、 、 、更多 »

等权涨幅 +0.89%,加权涨幅+0.75%,中位数 +0.86%。

沪深300: -0.98%

账户:+1.14%,本月 +1.14%,本年 7.33%。

当前净值7.33%,最大回撤6.38%,本次回撤0.9%;

当前仓位:92.4%(快满仓了,我的策略组合QMT运行中,继续加仓)。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.8万亿(换手率1.97%),主力净流出609.7亿,上涨3776家,下跌1682家。上证指数-0.27%,深证-1.51%,科创综指-3.78%,创业板-2.15%,北证50指数 +0.45%,万得微盘股指数+3.08%,可转债预案指数+0.25%,转债正股指数+1.07%,各指数恐慌程度(18.98-43.45之间,科创50ETFVIX最高,为43.45)。

板块主要煤炭,传媒,美容护理,计算机,纺织服饰,农林牧渔,石油石化,轻工制造,商贸零售,基础化工等上涨,电子,通信,建筑材料,国防军工,机械设备,有色金属等下跌。

转债价格中位数135.486,溢价中位数42.48%;成交额839.54亿元,换手率17.64%;

集思录A股温度47.84度,可转债温度82.55度。

可转债上涨256个,下跌62个,平盘2个;价格平均值163元;

转股价值中位数96.88,均值117.81;

溢价率中位数42.48%,均值54.85%;

双低值中位数195.35,均值217.85.

可转债指数平均涨幅0.89%,对应正股平均涨幅1.12%,今天溢价小幅缩小;

自动化轮动账号跑输等权0.03%,暂停加仓;

今日操作:

3个账号申购501312,赌公司额度降低;

早盘捞了几万元160644,到尾盘盈利不少,可惜没给更好的买入机会。

摸彩博弈策略亏大了,金埔果然强赎,早盘亏损卖出。

《乱世华尔街》第一遍看完了,但是再阅读一遍,确实很好的一本书。里面提到的关系学也蛮有意思,确实是世界的真相。诉诸于道理,不如诉诸于利益,确实真相了,利益是理清这个世界各种乱象的万能钥匙。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: 东海逍遥 、文撕墨客 、lily1129 、blank赵 、何必当初更多 »

5月各指数表现:

5月底持仓及本月表现:

本月总亏损0.9%,本年最大回撤6.38%,距离年度新高尚差2.63%。

本月各大指数严重分化,创业板和科创板高歌猛进,上证指数、可转债下跌,微盘股指数大跌。市场风格演绎到极致,前5%活跃交易的股票成交量占比市场总成交量达45%。本月轻微跑赢可转债等权指数,整体微幅亏损,而亏损核心原因是主观可转债套利和161124等造成的。本月可转债主要是高价债或低溢价可转债大幅上涨拉动可转债等权指数的上涨,可转债双低指数本月大跌2.75%,低价债表现整体不及预期。在禄得做的策略里面高价债策略和低溢价率策略涨幅均较大,尤其是摸彩票类策略涨幅惊人。本月动量类,高价类,高波动类策略都大放异彩,双低类,防守类策略吃瘪。可转债经过最后几天的连续下跌,价格中位数来到134左右。虽然这依然是一个高估的位置,不过对于我自己放弃择时的量化投资风格来说,没什么大不了的。

本月终于把资金,仓位和可转债自动化交易理清了,后续的总结和优化相对工作量更少。这个月确实忙的焦头烂额,现在终于可以放慢一点节奏了,回归到正常的阅读、优化、交易记录和投资笔记的老节奏上。

本月盈亏总结:

本月最大的失败还是主观类随意操作,其中天业和苏利的套利全部亏损出局,底仓持有的161124通过一次申购降低了部分成本,不过底仓大幅下跌;

多账户赌刚兑的龙大转债亏损严重,入场太早了,对于这种刚兑博弈品种就应该跌到很惨的位置再出手,否则宁愿错过。

主观选择尝试的摸彩类策略也带来一定亏损,所有的股票仓位全部清仓,以后聚焦可转债投资,这个月也带来部分亏损。

还犯了一个错过的大肉的机会,就是160644的溢价套利机会,想不到算年度最大的肉,可惜我只上满了一个账号,实在太可惜了。对这种机会的把握不够果断,不够狠。

坚定放弃择时,选择相信自己的轮动投资体系,尽量去创造阿尔法收益抵御系统性风险。打造自己的弱者体系。不做超出自己能力圈的事情,专注能创造优势的领域不断深挖。

几个月的总结反复证明了一个点:我不具备择时的能力,也不具备择股的能力。我的优势在于理解规则,梳理逻辑,我应该发挥自己的优势,把交易交给自动化,不受到情绪牵绕,做自己最擅长的事情,并不断积累优势。

本月的收获:通过对可转债轮动策略的研究,现在对可转债的理解明显增强,后续继续转债可转债轮动策略研究,加深对规则和可转债轮动因子的理解,结合可转债的波动规律,优化可转债轮动策略,6月份要回归阅读,争取阅读可转债相关书籍2本。

我们身处何方?

以上估值数据都是取10年数据算百分位的,总体来说红利低波确实便宜了。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: gxyc

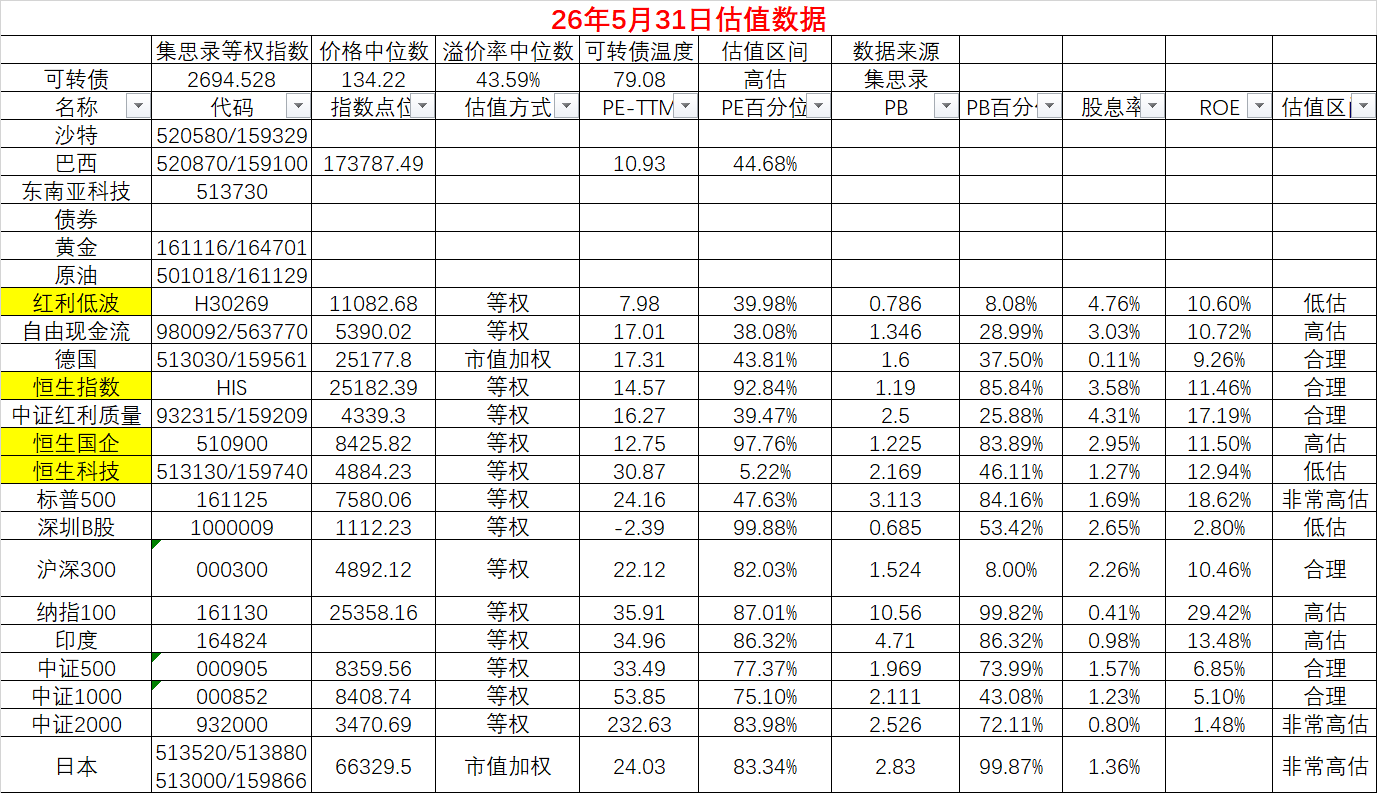

-1.84% 5.81% 92.9% 可转债大饼 刚兑债 161124

5月29日:集思录可转债等权: -1.61% ,本周-2.1%,本月-0.99%,本年5.62%;

等权涨幅 -1.61%,加权涨幅-0.51%,中位数 -1.02%。

沪深300: -0.45%

账户: -1.37%,本月 -0.93%,本年 5.54%(同花顺套利统计错误,实际收益率5.81%)。

当前净值6.94%,最大回撤6.38%,本次回撤2.78%;

当前仓位:92.9%(快满仓了,我的策略组合QMT运行中,继续加仓)。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额3.24万亿(换手率2.17%),主力净流出1233.33亿,上涨1542家,下跌3884家。上证指数-0.73%,深证-1.81%,科创综指-4.77%,创业板-2.11%,北证50指数 -3.24%,万得微盘股指数-2.78%,可转债预案指数-3.16%,转债正股指数-2.41%,各指数恐慌程度(18.6-45.82之间,科创50ETFVIX最高,为45.82),尚未明显恐慌。

板块主要食品饮料,煤炭,公用事业,美容护理,商贸零售,银行,非银金融,医药生物,农林牧渔等上涨,综合,国防军工,电子,机械设备,计算机,基础化工,电力设备,汽车,有色金属,建筑材料,环保,轻工制造等下跌。

转债价格中位数134.22(大幅下跌),溢价中位数43.59%;成交额915.56亿元,换手率19.22%;

集思录A股温度46.69度,可转债温度79.08度。

可转债上涨81个,下跌238个,平盘1个;价格平均值161.98元;

转股价值中位数95.49,均值117.38;

溢价率中位数43.5%,均值55.24%;

双低值中位数190.71,均值217.22.

可转债指数平均跌幅1.61%,对应正股平均跌幅2.36%,今天溢价继续扩大;

自动化轮动账号4跑输等权0.4%(连续两天大幅跑输了),继续加仓;

今日操作:

之前申购的半车160644昨晚挂跌停单集合竞价出货,很好的一次套利机会,可惜没有好好利用,如果多账户申购会狠狠赚一笔;

501312没有申购。

摸彩博弈策略亏惨了,今天账户纯粹靠赌刚兑的闻泰和龙大支撑了一下。

《乱世华尔街》里面提到2009年作者发现加州债券的价值,并且大举建仓5000万美元头寸,后来市场风云变化,流动性出问题的苗头,作者发现后杀伐果断通过不计成本止损跑路才逃出生天。特意提到淮海战役华野全歼黄百韬集团的往事。黄百韬耽误战机失去先手,未搭桥梁做好逃跑准备,逃跑途中不够果决耽误先机,最终落入埋伏圈导致蒋介石失去中原战略要地。

另外提到圣经里面三个仆人理财的故事。人之道损不足而奉有余。做交易尤其需要杀伐果决,该出手就出手,该下狠手就下狠手,该止损毫不犹豫,只有这样才能成为一个合格的投资者。

大自然向我们诠释了这个最简单的道理,我应该像壁虎断尾求生一样,舍小利而保长远。

我们尽量基于逻辑和理性做出判断,一旦下定决心,毫不犹豫坚决执行,只有遵守自己制定的投资纪律和投资逻辑,才可以走得更远更稳。

免责声明:这里所有内容都只是信息分享,不构成投资建议。市场有风险,决策需谨慎,盈亏请自负。

赞同来自: rogernash 、剑水 、文撕墨客 、凌霄子 、丢失的十年更多 »

等权涨幅 1.08%,加权涨幅 0.76%,中位数 0.67%。

沪深300: 0.12%

账户: 0.16%,本月 0.37%,本年 6.94%。

当前净值6.94%,最大回撤6.38%,本次回撤1.38;

当前仓位:91.7%(快满仓了,我的策略组合QMT运行中,继续加仓)。

现金并非无效资产,而是极端时刻的高效资产,为自己提供更多选择的机会。

投资最大的秘密是不亏,避险,不犯大错。

中证全指成交额2.89万亿(换手率1.87%),主力净流出156.59亿,上涨3018家,下跌2365家。上证指数+0.12%,深证+0.8%,科创综指+1.76%,创业板+1.96%,北证50指数 +2.55%,万得微盘股指数+0.42%,可转债预案指数+1.27%,转债正股指数+0.47%,各指数恐慌程度(18.18-46.69之间,科创50ETFVIX最高,为46.69),恐慌降低。

板块主要通信,建筑材料,电子,机械设备,国防军工,房地产,公用事业,煤炭等上涨,食品饮料,商贸零售,非银金融,家用电器,美容护理,医药生物等下跌。

转债价格中位数135.739,溢价中位数42.3%;成交额963.63亿元,换手率20.15%;

集思录A股温度49.11度,可转债温度81.97度。

万得可转债等权+1.08%,可转债正股指数+0.53%;其中AA-以下转债、高价债、小盘债涨幅较大,AAA级债、低价债、大盘债涨幅较小;双低指数+0.71%;

可转债上涨250个,下跌70个,平盘2个;价格平均值165.72元;

转股价值中位数98.31,均值121.15;

溢价率中位数42.26%,均值53.93%;

双低值中位数191.06,均值219.65.

可转债指数平均涨幅1.08%,对应正股平均涨幅0.53%,今天溢价扩大;

自动化轮动账号4跑输等权0.4%,继续加仓,上午还是跑赢的,下午个别重仓债跳水;

今日操作:

申购的160644今天吃肉,以后这类套利直接开盘跌停挂单卖出,不消耗心力,切记切记;

501312没有申购,目前溢价有缩小趋势。

昨天应该卖出的艾迪没有卖出,因为外出没法主观操作,今天又吃大面。慢慢还是降低主观仓位,打算躺平交给自动化了。

今天继续聊聊择时,不过我是反过来聊聊择时的合理性。

其实我们每个人的大脑都是有物理缺陷的,我们每个人都容易过度自信,自以为是,并且我们一旦拥有一个观点就会拥抱到底,抗拒不同的观点。所以芒格提到多元思维模型,也有多角度看问题的说法。我们小时候耳熟能详的盲人摸象,井底之蛙,其实都是这个道理。小时候听到这类事情觉得很可笑,现在慢慢有了社会经验,阅读大量书籍之后,越来越觉得这才是人的常态。所以我今天特意从反面谈谈择时的必要性,以免自己掉入认知误区。芒格说凡是反过来想,其实是非常睿智的建议。

那么择时到底有必要吗?什么情况下择时是有必要且有意义的呢?

我们看了大量价值投资书籍、视频,他们反复告诉我们要长期投资,不要择时,甚至用大量的数据证明择时的无效性。那么什么情况下择时会有效呢?我相信参与过A股股票的投资者

、经常做周期股的投资者,他们这块是有发言权的,那就是择时是非常有必要的。为什么?

事实上,从更复杂的数学公式可以证明一个简单的符合常识的结论:越是波动大的市场,越是夏普低的品种,择时越容易,且择时越能贡献正面收益和提升投资投研。(论证过程略过,此处只给结论,相信做过周期股和A股投资的投资者深有感触)。

A股和美股有本质的区别,整个A股就是A来A去的,波动极大,并且炒作起来超乎想象的泡沫,低估杀起来也是非常要命,持有体验极其糟糕,长期夏普非常低。这样的市场天生就是适合做择时的市场,当然这里的择时是广义的择时。大白话讲就是要极高高位的时候要卖出,不要去格局;非常低估的时候才进入,或者趋势出来右侧进入。

很多价值投资者把价值投资等于长期投资,把美股的方法用来投资A股,相信这种不在少数,打脸也非常普遍。