Edge

Edge Chrome

Chrome Firefox

Firefox我熬到半夜,开着车漫无目的地行驶 / 听着一首缓慢的歌曲,却怎么也理不清思绪

早上,刷到了SZA的这首《Drive》,又被打动了。

2022年12月,SZA推出了《SOS》专辑,其展现的艺术突破与市场统治力,开创了游吟诗人风格的R&B。当《Nobody Gets Me》中那句“Only like myself when I'm with you” 成为全球亿万人的情感暗号时,R&B女王的权杖已紧握在她手中。去年今日,等候已久的《SOS》豪华版"LANA" 推出了15首新歌,《Drive》便是其中之一。

歌中,“无目的驾驶”的循环意象,象征着现代人的精神漂泊(如“Nowhere nowhere”的反复咏叹),或亦暗示自我认知的探索永无止境?通过对比,车内密闭空间(“windows down”)与车外流动街景(“streetlights blur”),物质丰沛(“money's insane”)与精神空虚(“don't fill the void”),直击当代青年人“悬浮生存”的困惑。

其实,不仅青年人有这个困惑,我们亦如此。按我理解,15-35是青年人,35-55是中年人,75-95是老年人,那么55-75叫什么呢(不中年?);从30多年的工作中逃离后,便进入了“无目的驾驶”的状况,好像并没有获得真正的自由,因为,不知道干什么好,干什么是有意义的了。

以前,在繁忙工作中抽出10天时间到西部自驾,那是自由的向往,精神的充电。而现在,我从北京开车到版纳,有越野性能的豹五就一直呆在地库没动过,即使被邻居车子不小心撞了一下。炒股进入第三阶段的第2年,也有点“无目的驾驶”的味道,全然没有老巴每天跳着踢踏舞去上班的欣喜,该咋办呢?

今晚半夜起来,我先去漫无目的地开开车!

【2025年的投资收益率为39%,{三} (始于20250605)第1年的收益率为22.5%】

jian - 淡淡的名贵

赞同来自: haoxiansheng 、江万福 、adm1n 、四时自由

今天中证红利指数,收盘跌破2024年924收盘价,我大概还有30%的收益,想想也不太难过了6月底非常恐慌的时候,买入的时机转瞬即逝。7月,就没有啥机会补仓了。

同意财主的观点:現在的情況其實就是存量資金在博弈,加上量化逐漸流行,加速了兩極化的情況。在我看來,現在很多股票的估值其實和18年底、二二年初都差不多了,只是略高於零三年非典期間以及零八年底全球金融危機的時候

6月,-11,全年,-15。仓位72%。7月,越跌越补,希望亏损不超过20

7月,+8,全年-7,仓位80%。

下个月,重点关注两只定增股,可能有交易机会。

一个是粤桂,Q1,2.2亿,Q2,约4.4亿,环比、同比都有较大增加,因低价定增被压死股价,估计定增日快了。

另一个是科达,Q1,5.9亿,Q2,约12.9亿,环比、同比较大增长,下个月定增案过会,9月实施。

jian - 淡淡的名贵

这对专业或大型游戏公司是否为一种很大利空;不会。maker 只能制作小游戏。大游戏还得是专业或大公司来做。国内还有一个高门槛——版号。小游戏拿不到版号,无法正常收费。

门槛降低,搏杀成本大幅降低;

相比maker来说,tap PC更为重要。tap平台在手游上已经确立了,在PC上也快成了。dash说tappc峰值dau接近100万,那应该下半年应该是会到稳定百万dau的。下图是他的直播,稳定到50万dau。

1月13日-5月6日的回购情况:

最高回购价87.39,回购2.2万股;最低回购价61.18,回购12.5万股

平均回购价68.38,回购582.46万股,总额3.9831亿,回购占比约1.177%。

2026年6月12日-至今,总计29天:

最高回购价50.59,回购15.7万股;最低回购价41.17,回购19万股

平均回购价45.07,回购499.7万股,总额2.2523亿,回购占比约1.021%。

剩余1.74亿港元。

jian - 淡淡的名贵

赞同来自: UniqueLy 、pppppp 、好奇心135 、空钩客 、菠菜咋样 、更多 »

两个不会写代码的孪生兄弟(出头喵),三个多月上线了四款游戏,从兼职转向全职开发。这是TapTap制造上线测试近半年,跑出来的一个真实样本。

这种状态,坐在兄弟俩对面的姜黎并不意外。这位从War3对战平台时代入行的TapTap制造负责人说,团队早就观察到了:“对很多创作者来说,做游戏的过程本身就是一个很好玩的游戏。”

在他的描述里,这对兄弟几乎就是产品瞄准的“标准用户”:有想法、组不起团队、对程序开发很陌生的创作者。“AI可以帮他们把具体的事情做了,而有想法这件事是稀缺的。”

茶馆:市面上做游戏的AI工具不少,Maker最大的独特性在哪?

姜黎:市面上绝大多数还是基于HTML5的引擎,我们做更重度游戏的能力比他们强;比起UE、Unity这些专业引擎,我们的AI易用性又更好。再加上积累的云服务和基建能力,让你完全基于Maker就能构建联机、多人对战、带云存档的游戏。

茶馆:过去半年有跑出爆款吗?

姜黎:有的。站内热度比较高的《翡翠经营模拟器》,算比较小爆款的产品;两兄弟的《宿命旅途》相当不错,最近GameJam那款我自己也玩了挺长时间。

出头喵:GameJam那款叫《越跳越有钱》,增量放置类,花了10天做的,最好成绩跑到了新品榜第三名。完全没预料到,最早只是想参加比赛“混一下”,结果数据超过了我们之前所有游戏。

茶馆:给大家提供Token的成本消耗大吗?

姜黎:很大。Token不可能无限,无限的话浪费止不住,所以一定要给到更合适的群体$$:坚持做好游戏、持续迭代、得到玩家正向反馈的创作者,还有 Tap制造专场GameJam这种官方送Token的活动。

另外我们前段时间开放了本地开发。通过Maker的MCP接入,用你自己的Coding Agent和Token来开发Maker的游戏、使用Maker的云服务,没有门槛。$$

未来云端可能也会上架类似Coding Plan的东西,虽然对于大部分用户来说,目前提供的 Token 足够用,但依然有一些用户在使用非常消耗 Token 的开发方式,Coding Plan 主要是解决这类用户现在没有渠道获得 Token 的问题。在后续的 TDW 上我们会更详细的介绍这件事。

茶馆:如果给未来规划排优先级,现在最高的几件事是什么?

姜黎:最高的是harness能力的自我提升,现在用户的数据反馈越来越多,能不能让harness的进化自动发生?这对我们来说杠杆非常大。

其次是通过官方的努力让更多模型可以被高效使用:一些很便宜的模型以前在我们这里工作质量不好,通过harness迭代和针对性优化,可能就变得可用了,这对Token降本和用户积分都很有价值。

第三是下半年的重点,3D能力的基建和下限提升。

茶馆:你们感觉用AI补哪一块原本不懂的东西,效率是超乎想象的高?

出头喵:最明显的是代码逻辑。我们没学过代码,但AI做游戏时有思考过程,有时点开看一下就能自然学到,比如我要改某个数据,它刚刚改了哪里、改了什么,是一个边做边学的过程。

美术方面,我们以前在War3那家公司是专门做UI设计的,完全没绘画基础、不会画画,但我知道什么东西组合出来好看、风格怎么统一,AI就能完全弥补“画画”这个需求。《宿命旅途》的立绘就是纯AI生成的,只有UI是我们自己设计的。所以我的感觉是,以后主美的需求会越来越高。

姜黎:会提需求很重要。而且token成本在下降,UGC和专业游戏的边界可能会越来越模糊。很多人说《宿命旅途》是很专业的游戏。

出头喵:甚至有人说开发者是某个大厂出来的,但实际上我们两个是起点非常低的开发者,只是AI时代学东西非常快。

姜黎:你想想他们自我迭代的速度:别人可能用两三年才能试三四款游戏,他们三个月就试了四款。这种自我能力的提升,才是最有价值的。

茶馆:Maker的开发者社区里,让你们眼前一亮的是哪一类?

姜黎:这类人的共性是:都很热爱做游戏,AI刚好补上了他们的一块短板$$——要么以前团队里缺适合Coding的人(现在看还是缺Coding的居多),要么缺策划或美术。热爱游戏、学习能力强,在过程中得到正反馈后不断尝试、不断积累总结。而Maker从开发到上线的链路很顺畅,能很快拿到用户反馈,在这个过程里越做越好。进入这种循环的人,基本上会一直出产品。

茶馆:满分10分,你会给当下的TapTap制造打几分?

姜黎:5分。

++++心动公司在成长肉眼可见,taptap从移动端扩展到PC端;然后是maker起航,因token消耗大(可能成本有点超支,短期利空),推出本地开发,让别的AI制作对接到maker上来发布,自评5分或许合适。

半年的持续下跌,小散都亏惨了。公司在持续回购,黄总说,股价低对于回购没什么不好,扎心的大实话。继续坚持吧

jian - 淡淡的名贵

赞同来自: 菠菜咋样 、孔老大 、shiyouiy 、熊猫王 、Cogitators 、 、 、 、 、更多 »

淮北矿业当前正处于一个极为典型的重资产扩张期尾声、产能释放期起点的十字路口。

这个节点的特殊性在于:之前市场看到的全是利空——股本稀释、利润下滑、化工低迷。而公司资产负债表上沉淀的,却是一套从“挖煤卖煤”到“煤-电-化-材垂直一体化”的完整工业体系。

以下我从资本结构、产业闭环、成本重构、周期定位四个维度来进行梳理。

一、股本扩张:稀释是真实的,但财务费用的节省也是真实的

二、煤化工:从价格低于预期到成本优势凸显的转变

三、产业链延链:从卖产品到卖系统的质变

四、聚能发电:煤电联营的稳定器与放大器

五、非煤矿山:被低估的现金流平滑器

六、人员精简:隐性利润释放与周期弹性预留

七、资产膨胀与ROE修复:从重资产负担到产能释放

八、周期定位:三重底部叠加的罕见窗口

综合以上所有维度,淮北矿业当前正处于一个极为罕见的三重底部叠加状态:

第一重是产品价格底部。

甲醇、乙醇、焦炭均处于历史价格区间的低位,但中东冲突的泥潭化正在重塑煤化工的成本曲线,煤基路线对石油基路线的替代优势被显著放大。

第二重是产能周期底部。

乙醇、乙基胺、碳酸酯、焦炉煤气分质深度利用、聚能发电都在今年集中投产或进入爬坡放量期。

这意味着,公司正在从资本开支期转向产能释放期,利润表将从“被折旧摊销压制”转向“被营收增长驱动”。

第三重是成本结构底部。

整体上市后减员近2万人,近五年减员达1.3万人、智能化提效、产业链闭环降本,使得公司的成本曲线在周期底部被显著下压。当产品价格回升时,利润弹性将因成本刚性下降而被放大。

这三重底部的叠加,意味着当前市场看到的利空——股本稀释、利润下滑、ROE低迷——本质上是重资产扩张期尾声的阶段性现象,而非经营恶化的结构性信号。

淮北矿业的故事,本质上是一个传统产业资本密集型转型的典型案例。

它不是在煤炭周期中博弈,而是在煤基新材料平台的产能释放中,等待一个由地缘冲突、成本重构、人员精简共同驱动的利润弹性窗口。而这个窗口,正在2026年的中东硝烟中,缓缓打开。。。

【淮北矿业与其他煤炭,以及油气、电解铝,今天都涨起来了。本来打算慢慢加仓,不知道还有没有机会】

solino - 每一把剃刀都自有其哲学

赞同来自: shiyouiy 、好奇心135 、Mary亨 、Koreyshi 、空钩客 、 、 、 、 、更多 »

【神火中报9日晚预告:今年半年已經賺48億元,同比增152%。】电解铝是我的重仓之一,今年坐了回大电梯,但股票多出不少,电投,神火,云铝,天山和中铝一网打尽,电投和神火是大头。

去年全年利潤也就45億,市值漲到607億。而今年半年頂全年還要多,印鈔機一樣,市值居然跌到480亿元。而二季度环比一季度,也是有增长10%。

随着煤炭分部从去年极端行业底部回归相对合理的中枢下沿,即使保守预期下电解铝回到20000,神火利润中枢依旧有50亿+。

产业角度,部分有色行业尤其是铝,与传统行业与宏观景气度的相关性下降、与部...

至于市场定价,看的是将来,虽然去年才45亿,市场已经把未来的增长计价了。最近伦铝也从高位下来了,沪铝则因为去年开始的关税一直低于伦铝。今年以来,库存高企,需求不足,供给满负荷(虽然已经到顶),也一直拖累沪铝表现。全球供给缺口今年概率较大,国内需求可能需要通过铝材等间接起来。需要耐心,供给到顶总有一天会发挥威力,即使印尼等国有远期产能,但综合成本也比不上神火,电投这类。

jian - 淡淡的名贵

赞同来自: shiyouiy 、BinnnZ 、csfires 、mars123 、白金牛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

去年全年利潤也就45億,市值漲到607億。而今年半年頂全年還要多,印鈔機一樣,市值居然跌到480亿元。而二季度环比一季度,也是有增长10%。

随着煤炭分部从去年极端行业底部回归相对合理的中枢下沿,即使保守预期下电解铝回到20000,神火利润中枢依旧有50亿+。

产业角度,部分有色行业尤其是铝,与传统行业与宏观景气度的相关性下降、与部分核心新产业(比如铝对应的新能源车、光伏)的行业自身需求相关性更高。年初新能源车/光伏需求与产量下滑,随着出口强劲、6月起表现需求已远超往年。目前看电解铝中枢应该是上移至22000-23000区间,再看两个月的去库情况,就很明白了。

昨晚想,今天大概率是冲高回落。不料,【今天涨停了。这是老登要揭杆而起的发令枪吗?】

再加一段,以【怀念高善文君】。摘几句他说过的话:

1) “解释过去头头是道,似乎有理;预测未来躲躲闪闪,误差惊人”——横批:“经济分析”。

2)“所有经济活动的终极目的是让人们过上更美好的生活,消费活动应该是所有经济活动最终极的目的。”

3) “经济转型就像在高速公路上转弯,速度太低也会出问题。”

4) “不要对宏观经济企稳、新周期等抱有太多想法,接受经济下滑的现实,自下而上、埋头苦干才是应对的主要策略。”(2019年策略会)

5)“掌握生产力的人,适合出海,掌握生产关系的人,适合留在国内。”

6)“过去的日本,靠出海熬过三十年。在一个停滞的经济环境中,有竞争力的企业大量出海,能够进一步刺激和提高其回报率。”

7)“对老年人而言有固定退休金,收入预期没有任何影响,可以继续搞夕阳红,跳广场舞。对年轻人而言,收入预期大幅下修,工作难找,纷纷节衣缩食。”

8) “合理的价格并不是底部,显著的背离和低于合理价格才能形成底部。底部形成的时候,空方永远是多数派的,多方永远是胆战心惊的。”

赞同来自: haoxiansheng

中海油H,在上涨过程中,我从23元开始卖,从30元高点跌下来也卖了几次,最后一笔也是23元卖。合计卖掉了一半仓位。想到35元卖光,在20元以下逐步买回。在跌到20元左右的时候,市场流动性很紧,但又贪婪了,想到18元再买。

而亚盛医药H,则惨不忍堵。45元买入,到60、70、80都有加仓,90以上没卖一部分,回落到60又加仓,最后在40元减仓,从盲目乐观到非常恐慌,完全是韭菜行为。

总体来看,再平衡...

首先,我的投资是从抄作业入的门,也没啥业绩,我在论坛上是把您当老师来学的,所以讲点不成熟的见解。低估买入的话,我目前的经验是,在自己的买点附近先买计划仓位的3分之一,剩下的在时间上或者空间上拉开距离买入。关于高估卖出,我在腾讯上已经坐了一轮过山车了,记得去年股价600多的时候,浮盈50%,但是觉得股价合理,没觉得高估,没有卖出一股,结果,今年上半年又回到原点,感觉挺折磨人的。所以,我觉得高估卖出也挺难的。价投理论来说,最好的投资是一直持有公司,让业绩推着市值走,但这样穿越周期的公司,肯定少的可怜。这波过山车,我的经验就是价投理论没问题,但每个人情况不一样,还是要按照自己的需求建立投资体系,比如我腾讯仓位已经很重,如果股价合理偏高的话,我未来肯定要适当减一点,还有,我的持仓太集中,之前设定重仓可以买40%,未来我可能降到30%。最后,我已经做好了被市场淘汰的心理建设。

jian - 淡淡的名贵

赞同来自: haoxiansheng 、丢失的十年 、空钩客 、neverfailor 、gaokui16816888 、 、 、 、 、更多 »

啥时候做再平衡?打个比方,我理解的再平衡其实就是市场出现极端行情的时候我来提供流动性,比如说沪深300或者标普500估值回到10%分位的时候,或者长江电力、中国海油都被市场抛弃的时候。而我的持仓大跌的时候,按照价投思想,持仓资产变便宜的时候,应该加大买入力度,但是我毕竟不是段永平,更不是巴芒,我只是个实践价投的普通键盘侠,预留现金或者类现金仓位是要防止自己情绪失控,也给投资体系提供冗余,这些仓位平...中海油H,在上涨过程中,我从23元开始卖,从30元高点跌下来也卖了几次,最后一笔也是23元卖。合计卖掉了一半仓位。想到35元卖光,在20元以下逐步买回。在跌到20元左右的时候,市场流动性很紧,但又贪婪了,想到18元再买。

而亚盛医药H,则惨不忍堵。45元买入,到60、70、80都有加仓,90以上没卖一部分,回落到60又加仓,最后在40元减仓,从盲目乐观到非常恐慌,完全是韭菜行为。

总体来看,再平衡,很难实施,因为个人情绪很难控制。

雪球财主的做法,感觉更可取。看好一只股票,在低估时(自己评估)一次性买够,比如3%或5%仓位,后面不管涨或跌,不再买卖,直到他认为高估时卖出。

个人认为永远保持能接受的股票最高仓位,但是同时永远保留现金或者债类资产,永远可以做再平衡。择时太难了。作为一个键盘侠伪价投,已经完全放弃择时了,前几年一直用场外杠杆,但最近几年发现杠杆真的容易成瘾,而且一不小心就容易上头。所以,现在越来越认识到现金或者债类资产太重要了,打算未来永远保留现金或者债类资产,暂时打算照搬格雷厄姆老祖师的建议,保留25%左右的比例,永远可以做再平衡。

赞同来自: 丢失的十年 、gaokui16816888 、haoxiansheng 、白金牛 、大7终成 、 、 、更多 »

PaulWu :更确切的说法是,长期单边做空是没有意义的,这也是你举例论证的。很多人做空是为了追求认知上的优越感,这个出发点足以让人万劫不复,对冲真正应该得到的是对市场的敬畏感。个人认为永远保持能接受的股票最高仓位,但是同时永远保留现金或者债类资产,永远可以做再平衡。择时太难了。

Josephliver: 是的,历史上伟大的做空最多不超过三周,买的是瞬时间的反向凸性,本质的催化是流动性危机所导致的,不管是汇率还是股票或者是CDS,而且他们用的工具一般是有界的put。而不是长时间pay利息的sho...

jian - 淡淡的名贵

赞同来自: haoxiansheng 、gaokui16816888 、卢安 、我心安然 、云海拾贝更多 »

Josephliver: 是的,历史上伟大的做空最多不超过三周,买的是瞬时间的反向凸性,本质的催化是流动性危机所导致的,不管是汇率还是股票或者是CDS,而且他们用的工具一般是有界的put。而不是长时间pay利息的short。

曼巴投资: 非常好。我自己的思考:

价投有凸性。做空你就算泡泡归0 也才赚100%,完全不是一个游戏,空的压力多几倍哟。

价投本质利用了这个非对称性。。。前提是底部要看多

但很多做基本面在底部跟着悲观,就白白把“凸性让出去了”。。美其名曰,“规避系统性风险”

所以,其实价投被嘲笑的时候,正是凸性发挥作用的时候。。

换言之,平常心是配合凸性一起使用的——没有内部记分牌(平常心),这个凸性就白白丢了呀

+++++ 感触:1、幸亏没学会做空这个高级技术,省了给市场多交学费;2、在底部所谓“规避系统性风险”,把价投的最大优势给折让了(我在上个月把仓位从8成降到7成就是犯这个错)。

jian - 淡淡的名贵

赞同来自: zhaoxibin 、拉格纳罗斯 、solino 、好奇心135 、haoxiansheng 、 、 、更多 »

Tbills兄说,比较有意义的定价点和超额回报来源,目前理解大致归为三者:1.动力煤长协2027年是否会发生向上调整;2.焦煤的资源稀缺性定价;3.部分企业自身阿尔法的未充分定价。半个多月过去,兖矿能源筑底反弹,而淮北矿业则补跌被套。世间安有两全法,一根筋拿住就算不错了。科达制造、嘉友国际的反弹还行。

俺感觉,兖矿能源这三者都有一些的,继续关注。这段时间,淮北的表现尚可,如有一波上涨,拟减一半换到兖矿上来。2026-06-15 21:13 来自云南

招商轮船昨晚业绩预告,上半年净利约70亿元,同比增230%。不是说,二季度没油可运,怎么利润环比还在增长。公告说,国际油轮运输市场进入超级景气周期。今天只涨了4%,我刚好解套而已。明天要不要加一笔,可以考虑。

jian - 淡淡的名贵

赞同来自: 四时自由 、御风飞翔 、云海拾贝 、好奇心135 、JiangSH2020 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

涨的时候你以为自己开窍了,跌的时候你干脆不看了。这一轮AI硬件行情里,我见过太多次同一个画面。涨的那几个月,群里论坛里天天有人甩持仓截图,说自己终于摸透产业规律了。等行情一回调,同样这批人,消息压根不点开了,连复盘的勇气都没有。

我观察了很久,想明白一件事:这两种状态,本质上都没有真正进入研究。前者是被结果奖励,后者是被情绪带走,两种人都没问过自己一句最关键的话——我之前的判断,到底哪里对了,哪里错了。每一轮涨跌之后,真正拉开差距的,不是谁提前看到了机会,而是谁能诚实地回答一句:这次我判断对的部分,是运气,还是真的看懂了逻辑;判断错的部分,是逻辑本身错了,还是逻辑对但节奏踩错了。

这两年我越来越确定一件事,市场不会奖励你看过多少信息,只会奖励你有没有把信息炼成自己的判断模型。

+++++ 确实如此,需要定期对每个持仓诚实的作答,判断对了,是不是真的看懂了,判断错的,是啥情况。

jian - 淡淡的名贵

赞同来自: haoxiansheng 、gaokui16816888

兄台还看好宏桥吗,逻辑差不多。感觉套牢盘太多了也看了看宏桥控股,以前叫宏创控股,10元买的,去年14-16元早早就卖出,没想到涨到33元。卖掉以后,现在又回到15元了。而我在年底反手买了神火,冲高没走(就是宏创冲33元那时候),一直跌到现在,-15%。往前看,还不如一直拿着宏桥呢,往后看,宏桥和神火可能差不多。还有一只,电投能源,增发价26元,现在25元,也可以考虑。

jian - 淡淡的名贵

赞同来自: 卢安 、浪花1990 、菠菜咋样 、逍遥chen 、haoxiansheng 、 、 、 、 、 、 、 、 、 、 、 、更多 »

后面可观察点:

1,按每个月大约25万吨国内库存给中东停产产能填坑,7月2号国内铝锭库存112万吨,10月初将降至不足40万吨;

2,十月初中东受损产能,能不能复产?如果还不能复产,全球铝锭供应危机的时间窗口就到了。

再说一下传说中的PPT产能增加:

1、电解铝做为高度同质化产品,本身不存在品牌溢价,理论上全球通用。因此电解铝只需要关注一点,壁垒也只有一点,就是你的成本比同行业低多少(其实还有第二点绿电比例)。在产品绝对同质的行业里,现金流可以打平维持运转的那部分产能的成本,决定了低成本厂商的利润空间。

2、AI所罗列的这些产能,因为没投产没法判断其成本,但大概看下来除了沙特那个可能有优势之外,其他那些产能的成本都很难讲。假如2028年以后这些产能都能有效运转,那意味着未来铝价绝对不低。

神火股份,现在被套15%,考虑加仓摊薄成本,中报前后有望转亏为盈,然后减掉加仓部分,其余继续持有。

赞同来自: haoxiansheng

周末思考。几年一遇的困难时刻,可以不操作,很难不思考。可是按照价投,流动性问题砸出来的坑,不就应该拿盆子去接吗?

输红了眼,要不要加大赌注,持仓里面,业绩有成长、又跌狠了的票,本周扑上去拚一把。具体来说,就是油(中石油)、煤(淮北)、铝(神火)、硫精矿(粤桂)。港股不买,明显流动性出问题了。

有一个原则问题,还想不想搞价投了。如果继续搞,到了急跌的时候,就应该加大补仓,甚至加满仓。跌到白菜价,还不敢冲上去,算什么价投?

然后,今天早上还是不敢操作。不受市...

我已经连续接了几个月了,也有点心里打鼓了。

jian - 淡淡的名贵

赞同来自: iamkhan 、JoJo116 、丢失的十年 、Kluer 、菠菜咋样 、更多 »

也是高位只卖了一点点,接回来又太快,甚至还加了点仓位。比如神火,16买的,30多换了一部分到云铝,跌下来27-28时候又补了点。结果现在23-24的价格只盈利10%左右,这盈利都是去年的,只看今年已亏不少。教训深刻,止盈不够坚决,跌下来又觉得会回到正常估值。@oliversea

我也是,高位减少了,补仓太快了,but,割肉我是死都不割的,继续加,慢慢加,10年的维度,总比持币好。@walkerdu

我长持的股票,也是这个问题,关键是:下一次怎么办?光一句止盈止损肯定是不够的,高估低估本就是拍脑袋,什么时候止盈什么时候止损,我感觉我永远都掌握不好。一个体系看起来还可以(按估值高卖低买),遇到各种极端的情况就很难自洽了。比如止损,感觉是有必要,像亚盛从95元跌到35元,不止损是灾难。这样的情况,今年经历的不是一次两次了。什么时候加仓,只看个股,脱离市场环境可能胜率也不行。估值,是一个很宽的区间,而在这个区间内交易,有点艺术,运气也很重要。不过,最重要的仍然是估值,只要不看错,或错的不多,长期下来还是赢多输少。

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: haoxiansheng 、gaokui16816888 、neverfailor 、jian

今天在下跌中有点失控,又割掉了一部分港股。港股仓位占23%,康方、心动、亚盛、海油,以及少量的腾讯。唉,太难相处;

A股仓位占47%,主要有:淮北、科达、藏格、华水、石油、神火、粤桂,以及招商南油+轮船。

PaulWu兄说:港股最后只能靠企业自己的分红回购,以及我们投资人对自己组合流动性的管理,其他都指望不上。

【这么说来,心动、海油、腾讯是有底的,康方、亚盛是无底的。】

财主说:鐘擺效應大家都懂,但很多人以為...

如更年妇女,神鬼莫测;

喋喋跌跌,至死不休;

赞同来自: iamkhan 、haoxiansheng 、gaokui16816888 、文撕墨客 、浪花1990 、 、 、 、更多 »

今天在下跌中有点失控,又割掉了一部分港股。港股仓位占23%,康方、心动、亚盛、海油,以及少量的腾讯。A股仓位占47%,主要有:淮北、科达、藏格、华水、石油、神火、粤桂,以及招商南油+轮船。PaulWu兄说:港股最后只能靠企业自己的分红回购,以及我们投资人对自己组合流动性的管理,其他都指望不上。【这么说来,心动、海油、腾讯是有底的,康方、亚盛是无底的。】财主说:鐘擺效應大家都懂,但很多人以為擺動範...我也是,高位只卖了一点点,接回来又太快,甚至还加了点仓位。比如神火,16买的,30多换了一部分到云铝,跌下来27-28时候又补了点。结果现在23-24的价格只盈利10%左右,这盈利都是去年的,只看今年已亏不少。

教训深刻,止盈不够坚决,跌下来又觉得会回到正常估值。

jian - 淡淡的名贵

赞同来自: iamkhan 、菠菜咋样 、深海里的渔夫1 、oliversea 、gaokui16816888 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

A股仓位占47%,主要有:淮北、科达、藏格、华水、石油、神火、粤桂,以及招商南油+轮船。

PaulWu兄说:港股最后只能靠企业自己的分红回购,以及我们投资人对自己组合流动性的管理,其他都指望不上。

【这么说来,心动、海油、腾讯是有底的,康方、亚盛是无底的。】

财主说:鐘擺效應大家都懂,但很多人以為擺動範圍只在高估區、合理區和低估區來回擺動,如果真的這麼簡單,那就好了。

現實的情況是,很多時候一隻股票進入合理區,你不買,期待進入低估區,怎料他回頭又奔向高估區,下次進入合理區,你不買?它又回頭奔向高估區。再下次它又進入合理區,你買不買?你買了,這次他奔向低估區頭也不回,你都知道他蠱惑,留了幾注在低估區補貨,沒有想到這次他直接開展地獄難度,直奔嚴重低估區⋯⋯從此鐘擺只在合理區、低估區以及嚴重低估區擺動。

【今年最大的错误便是,在合理偏高估时不卖,在合理偏低估时补仓,后怕的是,在严重低估时忍不住会割肉。】

jian - 淡淡的名贵

赞同来自: 四时自由 、云飞扬lyz 、UniqueLy 、菠菜咋样 、剑水 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

输红了眼,要不要加大赌注,持仓里面,业绩有成长、又跌狠了的票,本周扑上去拚一把。具体来说,就是油(中石油)、煤(淮北)、铝(神火)、硫精矿(粤桂)。港股不买,明显流动性出问题了。

有一个原则问题,还想不想搞价投了。如果继续搞,到了急跌的时候,就应该加大补仓,甚至加满仓。跌到白菜价,还不敢冲上去,算什么价投?

然后,今天早上还是不敢操作。不受市场干扰,扎硬寨、打呆仗的能力还是差了很多。记录一下。

赞同来自: haoxiansheng 、Kluer 、jian

独自来到江边,夏日洁净的风吹过来,有点舒服的。去年二线后时间富裕些,可以尝试新生活了。但新生活是什么呢?半年过去,好像找不到答案,很快就退休了,有点空虚无聊。上有老人需要照顾,看着他们不可逆的老去,好像看到了自己的未来。还有,就是亏钱太快太多,真是老登落伍的乏力感。过来散散心,这个季节的景洪很安静,盼着来场大雨和雨后的清爽。文采飞扬,直抒心意。人生就是这样的,不如先欣赏下美景!

jian - 淡淡的名贵

赞同来自: 打地 、邹大仙女 、我心安然 、xiaofeng71 、haoxiansheng 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这时候建滔的优势就完全体现出来了。建滔的覆铜板和电子布产能都是世界第一。而且他的电子布有八成以上都是自用。所以建滔不用担心电子布产能订单消化问题,更不用担心产品认证。所以,在当下电子布这破天富贵面前,建滔是唯一有产能增量的。之前建滔年产7亿米,今年新增约1.3亿米的产能。

对电子布来讲,需求爆炸,产能几乎锁死,价格上涨也是理所当然。从2025年初,普通电子布价格上涨30%-50%;高端电子布价格翻倍。预计今年还会有数轮涨价。

【不过,恒生指数快进入熊市,再加上港币持续贬值,亏麻了。后面不能再加H股了。】2026-02-27 15:39

++++ 39元买的建滔集团,1%仓位,55元卖出,今天涨到110元。在风口上的价投股,既不敢重仓,也不敢拿住,只能说明自己太菜了,瓜娃子。

jian - 淡淡的名贵

实际结果:煤价下行,合计未达标;山能需返还约183.61 亿元

那么,相当于:【80.7 亿元拿下两家核心煤企 51% 控股权】,发了笔意外之财!

成本端:实际成本大幅压低,相当于周期底部抄底

产能端:锁定长期稳定产能,支撑3 亿吨产能规划

盈利端:对赌结束后,迎来煤价上涨,周期向上弹性极大。

见利忘义,竞价买入01171,当天-5%。今年涨幅60%,有人辞官归故里,有人星夜赶考场,互道SB了。2026-03-30 16:45 来自北京

16.1元买的,次日在14.6元卖出,,,2个半月后的今天,-9%,只有12.9元。兖矿能源A股表现稍好,也把涨幅跌回去了。

Tbills兄说,比较有意义的定价点和超额回报来源,目前理解大致归为三者:1.动力煤长协2027年是否会发生向上调整;2.焦煤的资源稀缺性定价;3.部分企业自身阿尔法的未充分定价。

俺感觉,兖矿能源这三者都有一些的,继续关注。这段时间,淮北的表现尚可,如有一波上涨,拟减一半换到兖矿上来。

jian - 淡淡的名贵

赞同来自: 四时自由 、jackymin001 、haoxiansheng 、horizon668 、用力折腾 、 、 、 、 、 、 、 、更多 »

江万福

- 长江之水,福泽万民。

赞同来自: haoxiansheng 、solino 、xiaobangtou 、四时自由 、起个名 、更多 »

基于楼主之前分析的涨价逻辑,我抄作业了粤桂股份,两次涨停板逃顶,获利颇丰,在此深表谢意!

jian - 淡淡的名贵

赞同来自: haoxiansheng 、空钩客 、菠菜咋样 、liouzone 、gaokui16816888更多 »

jian - 淡淡的名贵

赞同来自: 好奇心135 、菠菜咋样 、haoxiansheng

康方、亚盛、再鼎换来换去,没占到便宜,老大建议怎么分配资金?俺也不会搞。创新药建议分散配置,比如5:3:2,合计占10-20%。原则上不换来换去,因为难以判断是偏高或偏低。等下一轮创新药浪潮到来(比如3年),在上涨中派发掉。现在价格来看,总体上三年一倍会有的。

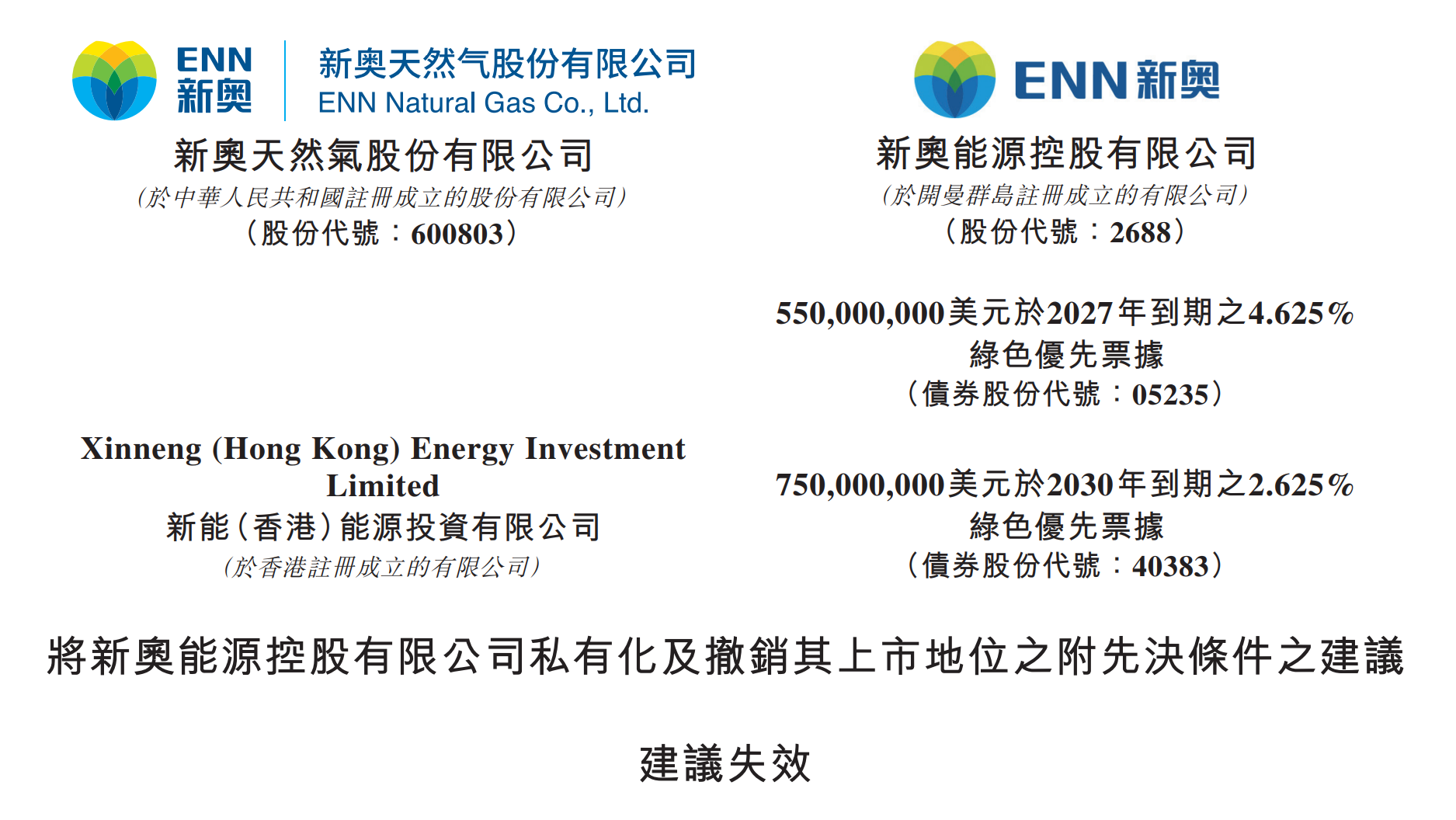

赞同来自: haoxiansheng

今天有点崩溃,清仓了新奥能源H(今年-3,持有一年多时间,仅有10%收益率),可能是错误的。2026-01-30 17:45修改 来自云南康方、亚盛、再鼎换来换去,没占到便宜,老大建议怎么分配资金?

幸亏是清掉了,66元卖出,现在是49元。不然,想套点利变成狠狠的套牢。港股,还真得长个心眼,图形坏掉赶紧跑路,今年在港股上亏太多了。

本周探底反弹,终止了连续N周的亏损,希望后面不会创新低了,包括康方、亚盛、心动这几只重仓港股。

赞同来自: 夏花秋果 、haoxiansheng

今天有点崩溃,清仓了新奥能源H(今年-3,持有一年多时间,仅有10%收益率),可能是错误的。2026-01-30 17:45修改 来自云南幸亏是清掉了,66元卖出,现在是49元。不然,想套点利变成狠狠的套牢。港股,还真得长个心眼,图形坏掉赶紧跑路,今年在港股上亏太多了。本周探底反弹,终止了连续N周的亏损,希望后面不会创新低了,包括康方、亚盛、心动这几只重仓港股。果然跌着跌着利空就来了,本来就想套个利,结果重仓严重被套了。这下私有化失败下周一还要被爆锤。今年太难了!

walkerdu - 为着理想勇敢前进

赞同来自: haoxiansheng 、gaokui16816888 、菠菜咋样 、jian

连大佬都说,最近太难过了,感觉自己对不起朋友们的信任和期待。那我天天亏钱也不算啥,总不能去学黛玉葬花难,真tnnd难,关键是看了看持仓结构,似乎没有什么要调整的,熬着吧。有点后悔一直拖着没去开通期权了,现在就是好好玩游戏,多在其他事情上下功夫,分散对账户涨跌的注意力。

jian - 淡淡的名贵

赞同来自: haoxiansheng 、空钩客 、gaokui16816888 、菠菜咋样 、剑水 、 、 、更多 »

jian - 淡淡的名贵

赞同来自: BinnnZ 、Cogitators 、apple2019 、pppppp 、谨能胜祸 、 、 、 、更多 »

@STH_:

焦煤-钢铁这个对冲没处理好。虽然绝对重仓在焦煤侧,钢铁因为仓位受限并不多,但在5.22事故后既然明确知道焦煤焦炭必然大幅上涨,那对于基本面承压、pe与股息率都低于焦煤的对冲侧钢铁就该尽早平仓。包括一些别的浮亏边缘持仓,其实赔率和基本面都不佳早该平仓换仓,因为不愿承担亏损与侥幸心理一直拿着,这次一并处理了。

焦煤/煤炭的减产持续性应该还是被低估了。前些年以保供为名达成的超产默契(尤其民企)在之后不复存在。对于占据全国主焦需求产量50%的核心产区山西,收紧表外产能会对主焦造成几乎无法替代的供给缺口,量级可能会在1-2千万吨甚至更多(取决于真实超产量级以及长期收紧情况)。焦煤/主焦的枯竭情况可能也被低估,前些年的超采情况很严重,有概率因为此事件提前进入原本预期几年后的供需状态。同时,保供限于动力煤,对焦煤影响不大,我原本预计发哥对动力煤的干预价格会从850开始,目前看来是向上提升了一些空间。上周交流的某ytd依旧负的主焦企业表现出很强的扩张并购意愿,政府也有意推动国企进一步并购民企避免超产(国企管理层超产的边际利益很小,安稳为上比较守规矩),预计山西收紧0.5-1.2亿吨产量。

对钢铁长期并不悲观,但相对赔率目前确实低于其他持仓,且中期焦煤太强势了。焦炭即将进行今年第六轮涨价,目前铁水日均产量240万吨左右,不考虑顺价的情况下钢厂可能还会承受两轮提价。但钢铁的长期需求是被低估的,管网等能源基建、造船造车等制造业需求增长已经逐步替代地产需求的下滑,距离整体需求重回增长不远,强势的铁水产量是最好的证据。尤其是特钢的国产替代空间还在、需求也稳步提升,在国内进一步收紧高能耗产业的执行下,也许未来几年会看到钢铁复刻铝磷等产业的产能出清与行业利润率回升。会继续观察钢铁顺价能力,以及计算可选持仓相对赔率,寻找错位机会。

焦煤侧关注点在于新的供需平衡中枢、以及主焦是否明确进入长期不可逆的供不应求;正如T总所说,前几年焦煤价格峰值状态也未能刺激新一轮焦煤投产,右侧成本的陡峭程度与可扩张供给是资源的护城河与提价空间,焦煤在这一点上没有任何可比对手。钢铁侧关注点在于是否顺价,钢铁顺价成功则焦煤有更大提价空间。另外关注西芒杜/中矿对于铁矿石议价能力的影响,观察焦煤-铁矿石-钢铁这个产业链的价值分配。想到曾经铁矿石强势时疯狂压价焦煤钢铁、拿走整条价值链绝大多数利润分配,此刻我们也许正站在这个产业链长期价值分配的转折点。

Tbills 回复@STH_:

[很赞][很赞]近几年的一个感悟是,产业层面的深度低估到资本市场的价值重估之间,是需要一些契机与转势来作为桥梁的。以深度低估为卯点,长期复利应是大概率事件,而进一步优化收益率和回撤水平就需要在后者上下功夫了,这一过程里需要向市场上诸多流派借鉴学习。

焦煤此前接近两年的时间里长期处于产业深度低估无法转化为市场价值重估的阶段,如今的打通亦是时也运也(代价不可谓不沉重);对于钢铁行业,一些企业从产业重置成本和长期资产价值的角度来看,亦是一个确定性深度低估的状态,只是不知契机与运势何时到来,希望自己在后者时点的把握上能够更进一步。

当然,若最终非人力所能及,与自己和解也未尝不可,就如傅海棠常说的道理一般。

jian - 淡淡的名贵

赞同来自: sybil03 、空钩客 、BinnnZ 、haoxiansheng 、dongzhouwang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

solino - 每一把剃刀都自有其哲学

赞同来自: 夏天的夏天 、pppppp 、fred99 、菠菜咋样

黑五月终于过去了,本月-11%,全年-4%。重仓持有确实很考验人,我自己没这个能力,只能退守,低仓位+打新,获得平庸但稳定的收益。

重仓股几乎全军覆灭,康方,-13,亚盛,-12,心动,-19,科达,-15,藏格,-14,粤桂,-26。受沉重打击后被迫适当减仓,现仓位82%。

只有个别股票尚可,其一是建滔集团H,1仓,PCB板、电子布,与AI相关。其二同与AI相关、做把短线的联想集团H,0.5仓,在+30%收益卖出后,周五暴涨26%。拿不住联想是因为深入研究不够,也是自己有了防守的...

黑五月终于过去了,本月-11%,全年-4%。重仓股几乎全军覆灭,康方,-13,亚盛,-12,心动,-19,科达,-15,藏格,-14,粤桂,-26。受沉重打击后被迫适当减仓,现仓位82%。只有个别股票尚可,其一是建滔集团H,1仓,PCB板、电子布,与AI相关。其二同与AI相关、做把短线的联想集团H,0.5仓,在+30%收益卖出后,周五暴涨26%。拿不住联想是因为深入研究不够,也是自己有了防守的意继续加油!

jian - 淡淡的名贵

赞同来自: pppppp 、adm1n 、我心安然 、谨能胜祸 、gaokui16816888 、 、 、 、 、 、更多 »

重仓股几乎全军覆灭,康方,-13,亚盛,-12,心动,-19,科达,-15,藏格,-14,粤桂,-26。受沉重打击后被迫适当减仓,现仓位82%。

只有个别股票尚可,其一是建滔集团H,1仓,PCB板、电子布,与AI相关。其二同与AI相关、做把短线的联想集团H,0.5仓,在+30%收益卖出后,周五暴涨26%。拿不住联想是因为深入研究不够,也是自己有了防守的意图,见好就收。建滔集团也卖出了盈利部分(接近翻倍)。

联想下周还会涨,因为进入达链体系。英伟达在最新的财报季中将业务分类进行了调整,将所有非数据中心业务都放到了边缘计算部门。有可能将在台北发布其针对Windows的Arm架构的N1/N1X AI PC/笔记本,作为其边缘计算部门的产品延伸。联发科负责其CPU的设计,Arm在PC领域的版税收入将有望增加,微软,戴尔,联想等OEM厂商以及台积电,三星,SK海力士,美光等等都将获益。

六月会好起来么,我很不乐观,可能会继续减仓。先看康方生物能否带领创新药走出来吧:The night breaks. Down is coming

jian - 淡淡的名贵

赞同来自: Fanny06 、oliversea 、熊猫王 、彩虹鸽 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的黑五月来了,本月-7%,全年-0.2%再次反省。今年很大的失误是,忽略了市场观察和应变。

反思有二。一是没站在光里。本科学电子的,竟然没买点AI、光、芯片,简直不可理喻。二是钻进了暗洞。对于创新药并不太懂,却重仓于康方、亚盛,失败几乎必然。然而,站在当下往前看,光明与黑暗,真是难以分辨。

后面咋办?持仓不可能大调整,那么,惯性下跌估计也会持续,可能要在心理计提点损失。另,1成多的现金肯定要坚持确定性(胜率)——逻辑通顺的前提下位置也不高的票,...

在大量资金被光吸走以后,非主流的好股票也不可能持续上涨,持仓的波动性成为必然。单边下跌的没招了(比如心动),但有的股票提供了20%以上的波段收益。比如,康方,从100涨到150,粤桂,从22涨到30,我却不想到在高位减仓,只会坐电梯,是今年明显的败招。后面要作交易的改进,涨10%就减一部分,看看效果如何。

jian - 淡淡的名贵

赞同来自: 大7终成 、haoxiansheng 、虾虾皮 、浪花1990 、空钩客 、 、 、 、 、 、 、 、 、更多 »

【中国有色矿业(01258)】

了解越多,对其在“增储上产,降本增效,资本做强”等方面的亮点印象越深刻。先说结论:公司的资产负债表强劲;毛利率31%、净利率17%均为行业领先水平;主业投入资本(期初)回报率(ROIC)约26%;企业自由现金流优秀。因为银行借贷相对很低(0.25亿美元),权益投资者以当前不到3倍的P/B买入,生意本身的静态回报率约9%。未来成长的逻辑看1)全球铜供需紧平衡,供给无增长,扰动因素多,需求增长有确定性,铜价维持高位易涨难跌;2)公司卢安夏新项目、谦比希东南矿体二期、刚波夫门赛萨矿体以及新并购的哈萨克斯坦本卡拉铜矿未来的产能释放,提升铜精矿的自给率;3)赞比亚及刚果金的矿山及冶炼厂电力供应短缺问题改善,提升生产效率。

公司2025的生产经营受到非洲局部缺电,主力矿山停产改造等干扰,营收从2024年的38.2亿美元下降到34.2亿美元;所幸成本下降更多,毛利率从2024年的27.5%提升到31%,毛利反而同比略增;因谦比希湿法冶炼暂时停产并开展修复措施,行政费用同比大增37%,导致主业业务税后利润( NOPAT)从2024年的6.03亿美元下降到5.34亿美元。但因为其他收益和其他利得合计同比增加1.2亿美元,导致净利润及归母净利润同比均略增。

细看公司的生意,营收来自四大板块:占比53%的粗铜/阳极铜;占比35%的阴极铜;占比6%的铜产品代加工服务以及占比6%的硫酸。

公司2025年粗铜/阳极铜销量19.2万吨,产量也是19.2万吨,其中依靠自有矿山生产6.1万吨,依靠外购铜精矿生产13.1万吨。粗铜/阳极铜的生产受干扰最大,销量同比下降33%,均价同比增10%,导致营收同比下降26.5%。

公司2025年阴极铜销量13.4万吨,产量13万吨,其中依靠自有矿山生产8.2万吨,依靠外购铜精矿生产4.8万吨。阴极铜销量同比略增2%,均价同比增9.5%,营收同比增12%。阴极铜的毛利率48%远大于粗铜/阳极铜的12%。

综合以上粗铜/阳极铜+阴极铜,公司依靠自有矿山生产铜产品合计14.3万吨,自有矿山铜利润贡献率达59%。公司依靠外购铜精矿生产的铜产品合计17.9万吨。两部分总计32.2万吨,自给率14.3/32.2= 44%。

公司在2025年铜产品代加工业务销量猛增104%,达22.7万吨,营收从2024年的1亿美元增至1.9亿美元。这是应对自有矿山生产扰动及铜精矿供应不足的主动战术调整。代加工全部是火法冶炼厂代加工的粗铜/阳极铜。毛利率高达56%。这种应对充分体现了公司火法产能大+灵活性高的优势。

公司2025年生产硫酸107万吨,同比持平;销售76万吨,同比下降7%。均价从2024年的204美元/吨增长至282美元/吨,毛利率从60%增长至74%。

公司2026一季度受益于铜价上行及硫酸销量及单价双增,归母净利润2.01亿美元,同比大增63%。分区域看刚果金的矿山及冶炼厂受益于用电保障的改善业绩亮眼。分板块看,公司依靠自有矿山生产阴极铜 = 3.6万吨 + 代外加工阴极铜0.3万吨 = 合计生产阴极铜3.9万吨,同比增10%。依靠自有矿山生产粗/阳1.4万吨 +外购铜精矿生产粗/阳4万吨 + 代外加工粗/阳4.8万吨 = 合计生产粗/阳10.2万吨,同比下降7%;生产硫酸= 26.3万吨,同比降3%。综合以上,公司一季度依靠自有矿山生产铜产品合计5万吨;外购铜精矿生产铜产品4万吨;代外加工铜产品5.1万吨;合计生产铜产品14.1万吨。总体看,一季度刚果金有亮点,刚果金+赞比亚总体生产平稳,销售大幅受益于铜价和硫酸价格的上行。

作者:永右上

其中,我最关注的点,是硫酸价格上行,对铜产出造成了影响。对铜企的效益则有不同的影响,湿法用硫酸,火法产硫酸。今年继续看好铜,2%仓的中国有色矿业,对于藏格矿业是一个补充。

jian - 淡淡的名贵

赞同来自: franckC 、剑水 、haoxiansheng 、菠菜咋样

2026Q1营业收入1161亿元(同比 +8.6%,环比 +35%),归母净利润391亿元(同比 +7.1%,环比 +95%)。

油气产量继续增长:2026Q1净产量205.1百万桶油当量(同比 +8.6%)。石油液体产量158.5百万桶(同比 +8.9%),天然气产量272.5十亿立方英尺(同比 +7.7%)。抓住油价上涨的有利时机,加快新井投产进度,油气田停产检修工作提前至一季度完成。

原油价格同比上升:2026Q1,石油液体价格75.92美元/桶(同比 +4.5%),与国际油价走势基本一致;

天然气价格略降:7.69美元/千立方英尺(同比-1.2%)。

资本支出同比增长:2026Q1资本支出330亿元(同比 +19.1%),主要系探井工作量加快、开发项目建设提速和加大调整井的部署。

成本管控优异:2026Q1,公司桶油主要成本为28.41美元/桶油当量(同比 +5.1%),主要受税金上涨和汇率变动影响;作业费用为6.66美元/桶油当量(同比-0.4%),成本竞争优势仍然突出。

【中石油一季报】

2026Q1营业收入7363亿元(同比-2.2%),归母净利润483亿元(同比 +1.9%)。

这是啥情况?被发改委压价了?

去年一季度布油均价75美元,公司实现油价70美元。

今年一季度布油均价78美元,公司实现油价64美元。

一季度净利润有2%的增长,主要靠天然气赚钱了。

针对油价问题,网友以22年为例,说明中石油定价的滞后性:

2022Q1,中石油原油平均实现价 86.29 美元/桶,其中国内 86.55 美元/桶;中海油 Q1 平均实现油价 97.47 美元/桶,两者也差了约 11 美元/桶。

到 2022 全年,中石油平均实现原油价 92.12 美元/桶,中海油石油液体平均实现价 96.59 美元/桶,差距缩到约 4.47 美元/桶。

布油价格在二季度涨多,可以预计,中海油、中石油的业绩后面会爆发。

持有两油资产,合计占约8仓,排在第5;前四分别是:康方、科达、亚盛、心动。

粤桂今天涨停后,排在第6;藏格排在第7。

【七剑下天山,今年 +6.8%】

jian - 淡淡的名贵

赞同来自: zdbuaa 、haoxiansheng 、空钩客 、丢失的十年 、gaokui16816888 、更多 »

只能说我是SB,兖矿H两天亏10%,心理脆弱,止损了。同时止损的有:美的、泡泡H、蒙焦H。我和很多人的交易,恰如Tbills兄所言:紧急买兖矿,紧急割肉,后面徐徐上涨,确实是太傻帽了。

市场的流动性依然在去杠杆中,体现为量化反复制造波动的过程中,市场整体依旧呈现中枢阶梯形下降的状态。。。。现代金融市场和其衍生的金融资本,似乎越来越依赖市场价格波动这一连续过程本身,而“定价”这个最基础也是最重要的核心功能却似乎被有意地淹没在了价格连续波动的浪潮中。

...

昨天买了淮北,今晚一季报不好,不能再犯傻了,虽然明天大概会下跌。

淮北矿业(600985),豆包分析摘要:

一、核心业绩(26Q1,同比)

• 营收:101.74亿元,-3.72%

• 归母净利润:4.91亿元,-29.00%

• 毛利率:16.95%(同比-1.38pct,环比-5.71pct)

• 净利率:3.48%(同比-2.07pct,环比+1.15pct)

二、业绩下滑主因

1. 煤价同比下行(核心)

◦ 焦煤长协价同比回落,商品煤均价同比约-50元/吨,直接压低毛利与净利。

◦ 精煤销量平稳但价格走弱,煤炭板块收入同比下降。

2. 煤化工弹性未充分释放

◦ 甲醇、乙醇价格回暖(甲醇同比+27%、乙醇+12%),但一季度仍处爬坡期,利润贡献有限,未能对冲煤价压力。

三、积极信号

1. 产量逆势增长

◦ 集团口径:一季度煤炭产量超计划68.3万吨,精煤超计划38.4万吨,商品煤产量约480万吨,同比稳中有升。

◦ 信湖矿逐步复产,产能释放可期。

2. 现金流大幅改善

◦ 经营现金流同比翻倍(+131.44%),主因焦炭、乙醇销售回款良好+采购付款优化,盈利质量提升。

3. 成本管控见效

◦ 煤炭单位成本同比下降,7个化工产品综合成本同比-3%+,部分对冲煤价下行压力。

4. 在建项目推进顺利

◦ 陶忽图煤矿(800万吨/年)建设提速,年底有望联合试运转,26年贡献增量;乙醇项目满产后年利约4.8-6亿元,长期成长可期。

网友说,淮北财技比四大煤企玩的花,销售、成本等,随意调节,这是一季报不及预期的主因。客观因素:安徽长协定价,一季度是比去年同期低;信湖一季度还在出血中;非煤矿山一般没产出;煤化工产品均价也较低。

淮北商品煤产量增加了17万吨。甲醇产量多了5.8万吨,乙醇产量多了6.7万吨,焦炭产量多了10.7万吨。记得4月初淮北的交流会提到甲醇和乙醇的毛利润是750元/吨,商品煤的成本下降了35元/吨,持续降本可以持续。【向前看吧,二季度这个都是利润的来源,产量增加,价格上涨哦。】如果市场给机会,准备加仓干。

顺便提一句,今年煤炭价格上涨趋势,而电价被压制,火电都不用考虑了。水电的日子也不太好,在华能水电上做做波段:10元以上分批卖,9.5元以下分批买,做点差价贴补一下。

jian - 淡淡的名贵

赞同来自: 浪花1990 、空钩客 、franckC 、wz2105

1、25年Q3到Q4,营收少了6.8亿。26年Q1同比25年Q1,营收少了3.6亿,环比Q4略有增加。主要是25年Q1卖了囤煤(不赚钱),到Q4又在囤煤了,26年Q1仍没卖。因为公司看好焦煤的涨价,就有了投机的想法。

2、利润逐年增长势头在25年被打断了。

3、26年Q1利润3.3亿,同比增加25%,说明:蒙古运输、非洲运输业务都还不错。还有一些汇兑收益(人民币升值)。

4、中蒙板块是基本盘,稳住就行。投机因素是焦煤价格上涨,公司囤煤额外多赚一些。而非洲板块短短几年,净利润占比从微不足道,发展到半壁江山(今年超过50%)。单看非洲板块,毛利60%,净利润6~8亿元,未来三年年均增长30%以上。

5、基础设施重投入期接近尾声,今后相当长的时间,会有高分红。26年前瞻利润15亿,公司应按照弱周期估值,给到15-20PE,估值范围是225-300亿。今天适当加仓了。

jian - 淡淡的名贵

赞同来自: franckC 、菠菜咋样 、gaokui16816888

科达2026 年一季度报。补充:一季报交流会要点

1、公司实现营业收入 47.27 亿元,同比增长25.48%,归属于上市公司股东的净利润 5.87 亿元,与上年同比增长 69%。

2、其中,海外建材业务方面,受益于公司建筑陶瓷产品的量价提升及玻璃产能的释放,海外建材业务营业收入同比实现大幅增长,盈利能力显著增强。

陶瓷机械业务方面,没有变化。

锂电材料业务方面,随着负极市场逐步回暖及新增产能释放,报告期内负极材料产销...

1)汇兑损益影响:一季度财务费用中汇兑损失1.75亿元,对归母净利影响约1.1亿元;其中1.35亿元来自海外建材板块(坦桑尼亚、秘鲁货币贬值,因美元债产生亏损),4000万元来自本部陶机及其他业务(美元贬值导致美元资产亏损)。++++假如加回这部分,一季报就太强了。

2)陶瓷机械业务:一季度营收14.72亿元,毛利率回升至25.5%,归母净利润9000多万元(含汇损);接单16亿元,同比增长30%,支撑二三季度收入。

3)海外建材业务: 一季度营收24.97亿元,净利润5.23亿元,毛利率超40%,净利率超20%(含汇损)。其中,瓷砖业务占20亿营收,销量5600万平米(销量增长近1000万平米),销售均价36元/平米(去年四季度34.9元/平米),量价齐升。提价逻辑:市场需求旺盛+中东供给端影响,成本变动不大(光伏、生物质能源利用降本),提价为逐步测试市场接受度,4月价格保持稳定,东非单价高于西非,未来或继续提价。

4)蓝科锂业业务:销量8400吨(全年较低水平,因冬季盐湖产量低),销售均价14.8万元/吨(含税),不含税完全成本6.4万元/吨,单吨净利6.9万元,净利率超50%。

5)重组事项:公司将尽快平稳推进重组事项,作为今年核心工作来抓。

这么看来,科达可看高一线,今年目标拍个数,20-28元(刚买的时候预计是18-25元,修正因素,一季报好,重组相对公平)。

jian - 淡淡的名贵

赞同来自: franckC 、菠菜咋样 、YmoKing 、丢失的十年 、润土先生 、 、 、更多 »

1、公司实现营业收入 47.27 亿元,同比增长25.48%,归属于上市公司股东的净利润 5.87 亿元,与上年同比增长 69%。

2、其中,海外建材业务方面,受益于公司建筑陶瓷产品的量价提升及玻璃产能的释放,海外建材业务营业收入同比实现大幅增长,盈利能力显著增强。

陶瓷机械业务方面,没有变化。

锂电材料业务方面,随着负极市场逐步回暖及新增产能释放,报告期内负极材料产销量同比实现较好增长,整体盈利水平有所提升。

战投业务方面,参股公司蓝科锂业于 2026 年第一季度共生产碳酸锂产品约0.85万吨,销售碳酸锂产品约 0.84 万吨。实现营业收入11.13 亿元、净利润5.82亿元,其中公司按间接持股比例 43.58%确认归属于上市公司股东的净利润为2.54亿元。

3、科达制造财报里,蓝科主要体现在投资收益这一项,而不是营业收入。科达制造在投资者交流中多次解释过:盐湖股份向蓝科锂业提供卤水的价格,与碳酸锂售价形成动态机制;同时,盐湖股份还收取盐田及采卤系统维护费,这部分也与碳酸锂售价挂钩。换句话说,蓝科不是“固定卤水成本 + 固定加工费”的模型,而是有一部分成本会随碳酸锂售价上升而上升。这是前几年才改的,因为过去卤水价格太低税务认为无法体现资源性。据网友回测,蓝科单吨利润的计算公式为0.68P-2.3,P为不含税价(含税价除以1.13),推算出碳酸锂价格在13.25万元时,净利润5.82亿元。

今天,科达早早的封了涨停,股价实现向上突破。

本周,市值下跌多时为-3,收约-1,就靠科达的贡献,抵挡了康方、亚盛的大幅回撤。

康方,昨天-12,一贯的利好出货,导火索是SMMT冲高回落,以及H6在CDE的评审发补。今天加仓了。

恩捷,昨天-6,没来得及补仓,今天就涨停了。

心动,异环游戏拉动了tap pc的应用,意义重大:tap用了十年左右时间,大概拿到了500万+dau;tap pc正式上线不到一年,如果最近能到50万+dau,相当于完成了tap 移动端过去十年成绩的十分之一,冷启动算是完成了,后面到百万+dau、再到贡献实质性收入都用不了多久。也就是说,tap在adn之后的第三增长曲线pc版算是正式跑通了。今天略加仓。

粤桂,一季报看,主要是存货增加很多,利润被藏住。今天少量加仓。

jian - 淡淡的名贵

赞同来自: shoooliu 、暗流 、菠菜咋样 、谨能胜祸 、局座望舒 、更多 »

还是周期反转初期, 去年Q4 单季度扣非赚1.9亿,今年单季度归母加速到2.6亿,还有1个亿的资产计提,再加上0.5亿的汇兑损失,实际是4.1亿元。后续每个季度应该会继续加速反转,4月份刚发布涨价函(对一般客户涨价25%)。

周期小黑马:严格说是低于我预期的,,,主要是对宁德的涨价一直没有涨起来。。。乐观的角度看毛利率回来了,趋势起来了,看看二季度的涨价情况吧,有没有8亿的可能。前途是光明的,方向是正确的,道路是曲折的,盈利是不够的。

jian - 淡淡的名贵

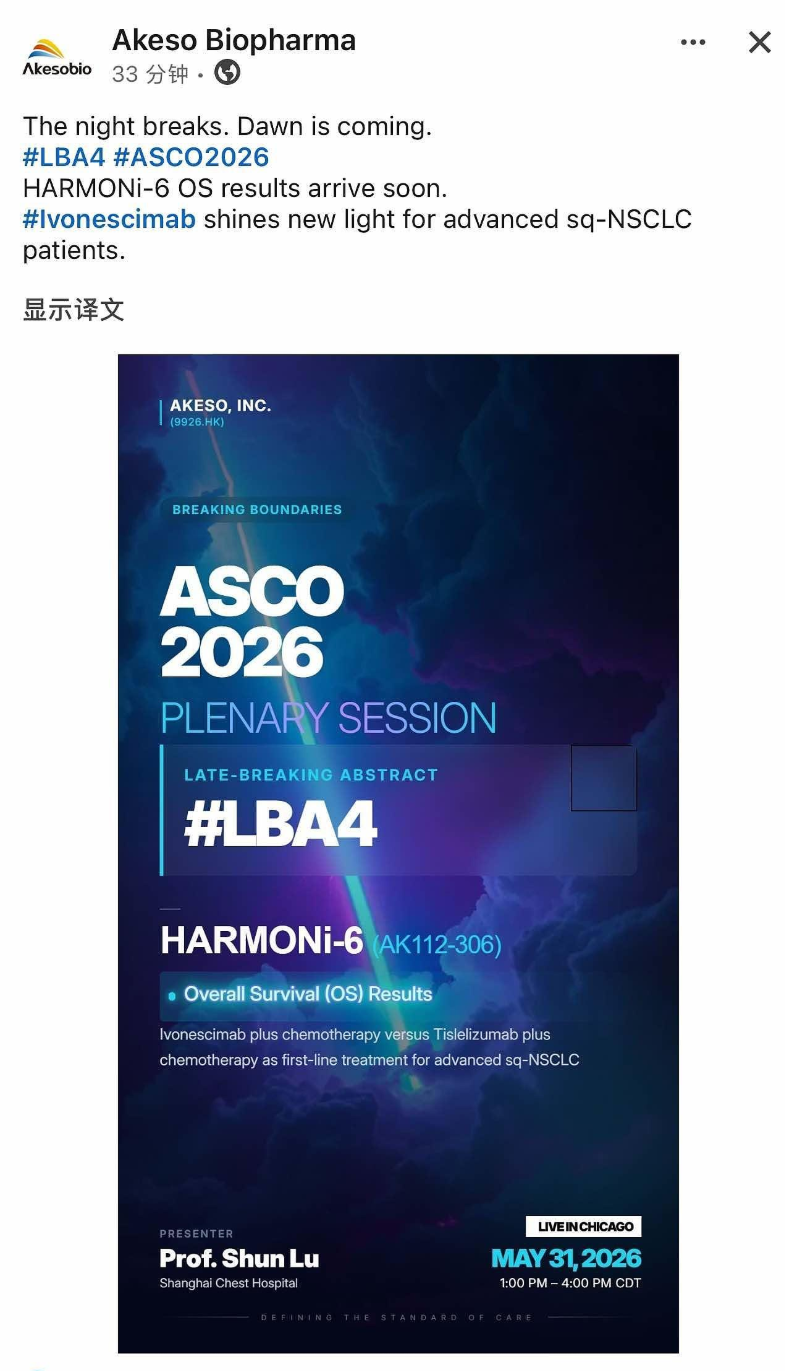

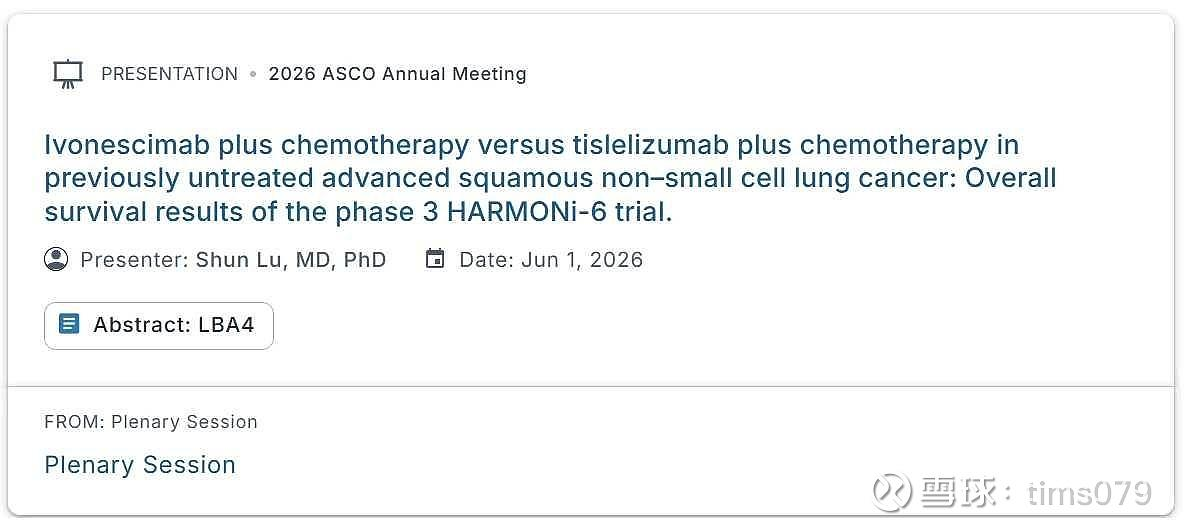

赞同来自: 菠菜咋样

ASCO = 奥斯卡

AACR = 戛纳电影节

ESMO = 金球奖

LBA = 最佳影片、最佳男主、女主(压轴封神)

Oral 口头报告 = 最佳导演、最佳编剧、重要奖项

Rapid Oral 快速口头 = 短片奖、技术大奖

Poster 壁报 = 入围提名、参展影片

1. ASCO的消息对我来说,意味着伊沃西真正意义上的右侧终于来了。smmt这一个月上来全是阳线。

2. H6头对头的是替雷利珠联合化疗,只要阳性就已经足够了。HR预期是多少,说0.79就对了。

3. 6月1日之前的这段信息空窗期,空头一定会做的一件事就是,拔高OS的预期然后做空(国际大行也不例外)。接下来说什么0.75以下的都是反骨仔,这样的套路太多次了。

今天,康方生物小涨1.77%,蛮好,假设OS能到0.77,2000亿市值就在不远处招手。

jian - 淡淡的名贵

赞同来自: 菠菜咋样 、浪花1990 、空钩客 、gaokui16816888 、丢失的十年 、 、更多 »

【粤桂股份】的逻辑是啥?关注到它,源于云天化制磷肥的原料硫磺价格暴涨。为了保供,发改委出台政策,禁止磷肥出口(云天化担当),加大硫磺、硫酸的保供(中石化、中石油担当),禁止硫酸出口(硫酸价格暴涨)。硫磺、硫酸的供应紧张,让硫精矿开始涨价。粤桂,原来是贵糖,广西的制糖企业,后被广东国资控股,注入了几个矿产。恰好,硫精矿的利润起飞,粤桂的利润,24年是3个亿,25年大概有7个亿,26年有可能再翻倍到1...一季报预告:归属于上市公司股东的净利润为1.96亿至2.32亿,净利润同比增长67%至98%。只能说,是我瞎眼了,第二次上当受骗。25Q3业绩就有2.1亿,半年来硫精矿价格涨了很多,利润去哪儿了?不想和公司及内幕的一批资金博弈了,手里的继续持有,不再考虑加仓了,除非股价跌到20元去。

今年以来,硫磺、硫酸价格暴涨,硫精矿价格每月都在上涨,按一季度40万吨产销量,涨250元一吨计算,粤桂Q1利润至少有3.5亿元,同比增长200%。且等一季报来验证了。2026-03-31

jian - 淡淡的名贵

赞同来自: li2014 、haoxiansheng 、谨能胜祸 、gaokui16816888 、剑水 、 、更多 »

公告了增发方案。购买特福股权部分,作价74亿,10倍PE。以10.8元,发行股份是4.98亿股,相应对价是53.8亿元。再以15-16元,市场化发行股份是1.87-2亿股,募集资金30亿元,交易支付21亿,公司留下9亿元。若按此计算,增加股本6.85-6.98亿股,总股本增至26-26.2亿股。同时公告的还有一笔交易。科达制造花 2 亿买 控股的福建科达新能源公司的少数股权(14.94%),相当于用 13.55 亿估值拿下一家年营收 24 亿、刚盈利、全国前十的负极材料公司。也蛮划算的。

方案比预计的要好一些。竞价加仓,填低了没买进。

今天,科达收涨6.81%,本周盈利主要靠它了。大盘一周反弹不少,我只赚1.5%,惭愧。

jian - 淡淡的名贵

公司在投资者关系活动时介绍情况说:公告了增发方案。购买特福股权部分,作价74亿,10倍PE。以10.8元,发行股份是4.98亿股,相应对价是53.8亿元。再以15-16元,市场化发行股份是1.87-2亿股,募集资金30亿元,交易支付21亿,公司留下9亿元。若按此计算,增加股本6.85-6.98亿股,总股本增至26-26.2亿股。

本次股权收购,一方面预计将进一步增厚上市公司业绩,提升股东回报能力;另一方面,引入森大集团成为上市公司股东后,公司将实现更高效的资源调配与战略协同,进一步深化海外业务布局,加速海外建材市场拓展。本次发行股份购买资产的价格,经过交易各方协商、科达制造股东沟通以及详尽的方案论证,确定为 10.80 元/股。

本次交易由发行股份及支付现金购买资产和募集配套资金组成。其...

鉴于非洲业务的高增长,以及收购少数股东权益,26年的净利润有望达到30亿元。如果增发股本控制在8亿股左右,一年内的股价目标大概是18-25元。2026-01-31

方案比预计的要好一些。竞价加仓,填低了没买进。

jian - 淡淡的名贵

赞同来自: luyisa 、四时自由 、卢安 、好奇心135 、UniqueLy 、 、 、 、 、 、 、 、更多 »

1、公司主营业务为铝产品、煤炭的生产、深加工和销售。2025年,公司实现营业收入412亿元,同比增长7.47%;归属于上市公司股东的净利润40.亿元,同比减少7%。

2、公司电解铝产能170万吨/年(新疆煤电80万吨/年、云南神火90万吨/年)、装机容量1400MW、阳极炭块产能80万吨/年(新疆炭素40万吨/年、云南炭素 40万吨/年)。公司控制的煤炭保有储量12.93亿吨,可采储量6.06亿吨。公司铝箔产能14万吨/年(神火新材11.5万吨/年、上海铝箔2.5万吨/年),铝箔坯料产能26.5万吨/年(阳光铝材15.5万吨/年、云南新材11万吨/年)。

3、公司电解铝业务板块量价齐升,全年实现利润总额 80 亿元,同比增加 48.66%。

4、四季度煤炭计提了12.5亿,因和成煤矿停建、大磨岭煤矿停产及刘河煤矿、薛湖煤矿相关资产经济效益低于预期。

5、一季报。净利润为22.5亿元,比上年同期增长217%,上年同期为7亿元;扣除非经常性损益后的净利润为22.3亿元,比上年同期增长212%。

前段时间,股价从39元跌到29元,把我的利润都整没了,不知道是咋回事,电解铝的业绩是明牌,26年一季报果然亮瞎眼。美伊战争导致的中东电解铝产出下降,供需失衡导致价格进一步上涨。按一季报X4,现在是8倍PE,先涨到10PE,今年有望摸到1000亿市值。

jian - 淡淡的名贵

赞同来自: 云飞扬lyz 、jzl0112 、pppppp 、钮钴禄茜央娜迪 、haoxiansheng 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、"越跌越买"是最危险的策略之一。持续大涨很多倍的明星公司,回调一点点后的第一波冲进去买入(终于等到便宜的机会了!调整幅度差不多了),是很多散户亏钱的重要原因。

2、长期持续的下跌,是不卖的(我做价值投资,要长期持有)。

3、下跌很久之后,开始小幅度的上涨初期,就全部卖完了。很多人卖掉股票,是因为本质上心理上的痛苦效用太明显了(终于回本了!内心太痛苦了!)

4、真正持续的大涨的过程中,又是拿不住的,几下子就卖了。(事后说,后悔啊,没拿住,卖太早了)

5、股东户数是极佳的反向指标,其基本假设是:绝大部分人挣不到钱。大部分人去追逐一个共识公司,也是因为这样可以让自己内心获得更多的安全感。

6、高确定性、高估值的时候,因为是跟所有人站在一起的,很容易产生心理安全感,觉得毫无风险。实际炒股来看,好公司 ≠ 好股票,估值和安全边际同样重要。

jian - 淡淡的名贵

赞同来自: 大7终成 、丢失的十年 、四时自由 、菠菜咋样 、haoxiansheng 、 、 、 、 、 、更多 »

止损,是对自己可能认识错误的保护。如果没发现错误(基本面没有问题),仅因价格下跌而止损,又违反了价投的原旨(越便宜越有价值)。

如不止损,跌起来可真受不了,比如亚盛H从95跌到40,从盈利100%到亏损20%,惨痛经历。

由此,在实践中,我打算尝试两类止损:

(1)盈利回撤止损——一个股票,较短时间内赚到80-100%或更多,开始回撤后,拟在回撤涨幅的一半考虑止盈一半。仍以亚盛为例,假设以45元作为起涨点,上涨了50元见顶,从95跌回到70元止盈(或称为止损)一半。因基本面没有大问题,长线继续看好,持仓成本大幅降低后,跌到40元帐面还有浮盈,后面可以从容应对。

(2)总仓位止损——从年初计算收益,如果前半程盈利了20%,某天回撤到10%,考虑总仓位下降到8成以下,后面回撤到0,总仓位拟降到半仓。如果开始就是亏钱,到-10%时强制把仓位降到8成以下。如遇到系统性风险,如2015年的崩盘,则硬着陆到半仓以下。

今年的成绩,1月是3.5,2月是3,3月是0.9,目前是3.4,一直是微利状态。总感觉不安,类似2018年春节后指数单边下跌的概率不低,止损需要作点准备了。

jian - 淡淡的名贵

本周,大家感觉到熊来了。知道应该向确定性的方向集中,前五占比达70%,我怎么就做不到呢

想到了2018年,春节后一路下跌不回头,300指数年K是-25%大阴线,2026年或许照图施工?

不得不挨个检查自己的持仓,如果寒冬来了,能否坚持下去。今年仅余0.8%收益。

1、亚盛H,创新药,12仓,亏损

2、康方H,创新药,11仓,亏损

3、心动H,游戏,9仓,中股息,中成长

4、科达制造,陶瓷,非洲,9-仓,低股息,高成长

5、藏格,铜+钾+锂,5.5仓,高股息,...

德鲁肯米勒:对的时候要赚够

重要的不是你对还是错,而是当你对的时候你赚了多少,当你错的时候你赔了多少

It's not whether you're right or wrong that's important, but how much money you make when you're right and how much you lose when you're wrong.

jian - 淡淡的名贵

赞同来自: pppppp 、菠菜咋样 、gaokui16816888 、局座望舒 、塔格奥 、 、 、 、 、更多 »

++++刚写完,粤桂股份的业绩预告出来了,25年的利润大概是4.5亿元,第四季度几乎不赚钱,估计大笔计提了什么费用。公司为了定增,想把股价压住,大概就这样,这笔投资,只能熬时间了。2026-01-20

年报数据,营收31亿,同比+9%,净利润4.8亿,同比+72%,落在业绩预告的高限。

第三季度利润2亿多,四季度利润仅3600万,比预计少了2亿,这笔钱去哪儿了?

以下摘自龙行DaDa的评论。

1、四季度并非公司解释检修影响。公司在回复投资者时说检修影响产量为原因之一,但四季度营收高达9.15亿,而三季度只7.84亿,产量可能有所减少,但四季度产品价格比三季度高,因此四季度硫精矿赚的钱肯定比三季度多。

2、超额利润奖励计提。采矿业人工成本从2024年1.32亿增到1.9亿,考虑到云硫采矿部分人员并未增加,多出的5800万应该可理解为奖励酬金。从硫精矿2025年开采成本也可佐证这一点,2023、2024、2025年硫精矿采矿成本分别为379、356、399元/吨,2025年采矿成本大幅增加主要是人力成本增加所致。另外,管理层面肯定也有计提奖励酬金若干。

3、房地产开发成本计提。这块估计是原贵糖老厂区土地价值计提6900万,趁赚钱多计提,也不影响公司现金流。

4、其他,两座石英矿正在加速建设肯定增加费用,包括光伏银粉产能利用率很低又全部转固,折旧计提也要增加。

====此外,还有存货跌价准备很荒谬。囤货硫精矿5.6万吨(增加4万吨存货),不是应该增值吗?反正,就是各种方式藏利润,十四五收官少一点,十五五增长容易一点,国企正常操作罢了。

今年以来,硫磺、硫酸价格暴涨,硫精矿价格每月都在上涨,按一季度40万吨产销量,涨250元一吨计算,粤桂Q1利润至少有3.5亿元,同比增长200%。且等一季报来验证了。

jian - 淡淡的名贵

赞同来自: 散户长相守 、丢失的十年 、菠菜咋样 、gaokui16816888 、云隙流光 、 、更多 »

【兖矿能源】2025年报利润数据会大失所望,归母净利润85.25亿元,同比下降41%,怎么跌了这么多?无他,煤炭价格跌了。只能说我是SB,兖矿H两天亏10%,心理脆弱,止损了。同时止损的有:美的、泡泡H、蒙焦H。我和很多人的交易,恰如Tbills兄所言:

1、煤炭价格从2023年开始跌了3年,2025兖煤均价517元/吨。公司全年实现销售收入1333亿元,同比下降5.53%。煤炭业务实现销售收入886亿元,同比减少17.2%。在低价的时候多开采点煤炭,也没有太大的意义。周期性下降阶段,见啥都杀,幸亏还是煤炭,利润还有一些。

补偿机制:业绩未达标时,山能集团以现金返还差额给兖矿能源。实际结果:煤价下行,合计未达标;山能需返还约183.61 亿元。那么,相当于:【80.7 亿元拿下两家核心煤企 51% 控股权】,发了笔意外之财。

见利忘义,竞价买入01171,当天-5%。今年涨幅60%,有人辞官归故里,有人星夜赶考场,互道SB了。...

市场的流动性依然在去杠杆中,体现为量化反复制造波动的过程中,市场整体依旧呈现中枢阶梯形下降的状态。。。。现代金融市场和其衍生的金融资本,似乎越来越依赖市场价格波动这一连续过程本身,而“定价”这个最基础也是最重要的核心功能却似乎被有意地淹没在了价格连续波动的浪潮中。

3月-2%,全年+0.9%,仓位85%。

jian - 淡淡的名贵

赞同来自: 宿不移 、丢失的十年 、franckC 、阿戒1899 、好奇心135 、 、 、更多 »

1、煤炭价格从2023年开始跌了3年,2025兖煤均价517元/吨。公司全年实现销售收入1333亿元,同比下降5.53%。煤炭业务实现销售收入886亿元,同比减少17.2%。在低价的时候多开采点煤炭,也没有太大的意义。周期性下降阶段,见啥都杀,幸亏还是煤炭,利润还有一些。

2、煤化工业务实现销售收入242亿元,同比下降5.8%;电力业务实现销售收入23亿元,同比下降9%。公司通过深入实施"十个加强、十个增效、十项费用节支"等成本管控措施,吨煤销售成本同比降低7%至324元/吨,资产负债率降至62.2%,平均融资利率降至2.46%

3、分红方案,25年现金分红合计约10派5,略不及预期。26-28年股东回报规划出了,各年分配的现金红利总额应占公司该年度扣除法定储备后净利润的约50%,也是不及预期。26年提质增效重回报行动方案是“分红+增持+回购”组合拳,增持不会多,回购看情况吧。

4、引人注意的是业绩承诺补偿,大股东给上市公司退回184亿元。这是咋回事?

1)交易基本信息(2023 年)

交易主体

收购方:兖矿能源(600188)

出售方:山东能源集团(控股股东,持股 54.81%)及旗下新矿、龙矿、淄矿、肥城、临矿集团

交易标的

鲁西矿业 51% 股权

新疆能化 51% 股权

交易性质:关联交易,不构成重大资产重组

核心目的:解决同业竞争、整合山东 + 新疆优质煤炭资源、增厚产能

2)交易对价与支付(官方口径)

鲁西矿业 51%:183.19 亿元(扣减利润分配后)

新疆能化 51%:81.12 亿元

合计现金对价:264.31 亿元(全额现金支付)

交割时间:2023 年 9 月 30 日

3)业绩对赌(2023–2025 年)

鲁西矿业:三年累计扣非净利润 ≥ 114.25 亿元

新疆能化:三年累计扣非净利润 ≥ 40.13 亿元

合计承诺:≥ 154.38 亿元

补偿机制:未达标时,山能集团以现金返还差额给兖矿能源

实际结果:煤价下行,合计未达标;山能需返还约183.61 亿元

那么,相当于:【80.7 亿元拿下两家核心煤企 51% 控股权】,发了笔意外之财!

成本端:实际成本大幅压低,相当于周期底部抄底

产能端:锁定长期稳定产能,支撑3 亿吨产能规划

盈利端:对赌结束后,迎来煤价上涨,周期向上弹性极大。

===== 见利忘义,竞价买入01171,当天-5%。今年涨幅60%,有人辞官归故里,有人星夜赶考场,互道SB了。

jian - 淡淡的名贵

赞同来自: kakasdu 、shoooliu 、好奇心135 、franckC 、空钩客 、更多 »

1、归母净利润13亿,扣掉蓝科的3亿,主业才赚了10亿。不及预期。主要是Q4,单季营收历史新高,信用减值1亿,股权激励费用1.4亿,所得税加了4亿,汇率亏了好几千万。同时,蓝科也没啥利润,估计是有计提了。【由前三季度推算全年利润,大多数公司会错的离谱,因为各种计提,补税,以及年终奖等等】

2、报告期内,蓝科锂业实现碳酸锂产量4.10万吨,销量 4.12 万吨,产销量同比维持稳定;最终,全年实现营业收入25.94 亿元、净利润7.30亿元,较上年同期增长36.56%。均价才6.3万元。归属于母公司净利润的贡献为 3.18 亿元,权益是43.56%。众所周知,锂盐四季度价格稍好,静待26年一季报会体现锂盐高毛利。

3、负极材料业务方面,受益于市场回暖,加之公司福建、重庆基地人造石墨产线的产能释放,人造石墨产品全年实现销量 11.44 万吨,实现营业收入约23.84亿元,同比上升约 170%;随着公司产线产能利用率的提升、设备及技术的升级迭代以及各项降本工作,该业务毛利率提升约11 个百分点,整体实现盈利。原本不看好的锂电负极材料业务,恰逢储能放量爆发,刚好消纳新建的产能。如碰到行业下行周期,照“坏”不误,但26年无忧矣。

4、陶机业务是老本行,25年营收是51亿,同比减少8%,毛利率同比降低2.5pct,属于退缩业务。26年,拟新增液压泵业务,属于装备制造零部件。还有煤制气设备增量,这是科达的老本行。另外,开展“智慧能源”业务,说白了就是工商业光储。体量小,“当地华人超市和自己的工厂”,下沉到亚非拉等电力紧张而大型电网基础薄弱遥不可及的地区。先期做自用的项目就是活广告,不用投入大的拓展费用。咱们的光伏链极为发达和廉价,科达只做系统集成商就可以了。陶机有一笔大订单,之前调研报告说计入一季度收入了,希望有吧。

5、海外建材:营收82亿,同比增长73%,稳坐“非洲建材之王”。收入占比47%,接近半壁江山,成为科达制造的第一大业务板块,增长最快,在非洲的瓷砖产能已超过2亿平方米/年。特福国际是非洲业务平台,归母权益占48.45%,少数股东权益占比太大。

6、科达制造是无实控人公司,由早期创办人、财务投资人广东宏宇(占20%多)、联塑、重要业务合伙人森大等组成的董事会,共同理念的区域性合作伙伴,借助科达这上市平台谋求共同发展的。在非洲业务占主导后,年初启动了特福国际收购为全资子公司的方案,发行股份+支付现金,这是非常重要的一步。特福估值未定、发行股份数量未定,希望能相对公允。

【科达是我的第三持仓,短期涨跌不太关心,后续根据重组方案决定是否加仓】

jian - 淡淡的名贵

1、当时给盈喜的时候给了收入、利润,收入下限57.1亿、利润下限15.8亿。实际出来收入57.6亿、利润16.56亿,果然要好几千万的。少数股东权益1.2亿左右(比预期高了),扣非归母净利润是16.3亿左右。

2、归因当时不及乐观预期的点包括:

1)前五大游戏里,心动小镇第一、麦芬第二了,麦芬确实少了2亿左右

2)RO是有5亿出头的,是正常的

3)伊瑟排第五,估计是3-4亿之间,少1亿左右

4)tap收入这里低于20亿,少了3000-5000万

以上,9月那会乐观预期的18亿左右扣非归母净利润,也不是全错的。

3、上半年的少数股权权益是5500万、全年1.2亿,说明下半年是6500万左右

下半年tap的股份是回收了3%左右,结果少数股东权益还多了1000万左右

说明tap和adn的利润很高——这是在收入只有57亿多的情况下,利润还超预期的点。

4、下午五点半的电话会议,确定今年的业绩趋势一些重点:

1)小镇国际服不是买量产品,按正常的游戏利润率估就行,但也不用估太高,利润最大化、不是利润率最高化

2)年报里的那二个产品是RO2和麦芬团队的下一代产品,其它稍等等,需要思考AI时代如何做更好

3)今年整体利润率不假设还能大幅度提升较好——这个和我们预期的差不多

4)tap maker目前只放了大几百个,影响有限,不会短期追求盈利,也不会短期造成大的负面影响,如果那天管理层决定放量了,说明模型跑得很好,是好事

5)pc的数据在稳步提升,今年可能会有惊喜(不是指收入)

6)tap的营销费用不会因为pc版而增加多少,会保持稳定,因为不是买量推广路线

7)回购,只要财务允许,会持续的

=====按逸修1兄的估计,心动26年正常归母净利润约20亿元,比25年增长20%以上,市值316亿,前瞻PE为15.8倍,我感觉是低估了。一年时间涨升到20倍PE,可以期待,拟继续加仓。

jian - 淡淡的名贵

一、财务表现与商业化。

业绩再创新高: 2025 年公司总营收达 30.56 亿元(同比+44%),其中商业化产品销售收入 30.33 亿元(同比+51%)。51% 的增长,是在依沃西和卡度尼利价格较 2024 年下降约 70%-80%,且当时仅有小适应症(宫颈癌二线、EGFR-TKI 肺癌二线)进入医保的极端背景下实现的。随着 2025 年底两大核心产品的大适应症(一线胃癌、一线宫颈癌、一线 PD-L1 阳性肺癌)全面纳入医保,2026 年放量空间巨大。

账面现金及等价物高达 90 亿元。商业化团队规模翻倍至 1500 余人,双抗产品实现 3000 家医院覆盖及 90% 的院内/双通道准入。首款自免产品伊诺奇单抗(IL-12/23)上市并由自建团队销售;PCSK9 抑制剂授权给济川药业推广。

二、核心双抗(IO 2.0)临床与出海进展

【依沃西 (AK112,PD-1/VEGF 双抗)】

重磅数据驱动: 全球开展 15 项三期临床,4 项已获阳性结果。HARMONi-A 取得统计学意义的 OS(总生存期)获益;HARMONi-6(头对头 K药+化疗)PFS 数据优异,OS 数据正等待事件触发。合作伙伴 Summit 执行力极强,除现有研究外,还在筹备 4-5 个新的全球大三期。

【卡度尼利 (AK104,PD-1/CTLA-4 双抗)】

全人群 OS 驱动器: 上市以来惠及超 12 万患者。COMPASS-03(后线宫颈癌)长随访显示,达到完全缓解(CR)的患者,24 个月 OS 率高达 100%。

重塑一线胃癌格局: COMPASS-15 证实了全人群获益特性。目前海外已启动肝癌二线及一线胃癌的国际多中心大三期临床。

三、L2.0 + ADC 联合用药战略与新平台开发

联用战略核心:基于科学机制与极高安全性。

康方双抗的安全性已通过超 10 万患者验证。在此基础上,康方自研 ADC 平台展现出极佳的安全性窗口:双抗 ADC(AK146)爬坡至 12mg/kg,新一代 ADC 爬坡至 9.6mg/kg,均未观察到剂量限制性毒性(DLT)或间质性肺炎。极高的安全性为后续“双抗+ADC”甚至不减量的联合用药奠定了基础。

ADC 平台已获美国 IND,将同步开展中美澳 MRCT 国际多中心临床。

CD47 进展靠前: 实体瘤方面(胰腺癌、头颈鳞癌)正在开展大三期,并在胃癌、食管癌中观察到积极信号。血液瘤数据同样“惊艳”,正评估下一步注册临床路径。

TCE (T细胞衔接器) 平台: 预计 2025 年下半年或 2026 年初产品进入临床,不仅布局实体瘤,还将针对自免疾病开发具备安全性优势的新分子。

三特异性抗体布局: 靶向 SIRPα/ILT2/ILT4 的三抗已获批 IND,通过阻断多条免疫抑制通路,扭转髓系细胞主导的“冷肿瘤”微环境。

四、非肿瘤领域(CNS、呼吸与自身免疫)

AK152(Aβ/TfR 双抗 - 阿尔茨海默症)

差异化优势: 通过转铁蛋白受体(TfR)介导跨血脑屏障,入脑效率比母本抗体高出 10 倍以上,且在脑实质分布均匀。此外,对 Aβ 聚集体的结合亲和力显著优于二代竞品(如罗氏分子)。

siRNA 与 mRNA 平台: t-smart siRNA 平台实现高效肝外组织递送,重点管线聚焦 CNS 领域(含 AK152 的二代产品及帕金森治疗),预计比 TCE 平台晚半年至一年进入临床。mRNA 平台具有广泛的组织靶向表达潜力。

AK139 (双抗,呼吸/过敏): 旨在覆盖哮喘/COPD 领域 80% 的非 2 型炎症及混合型患者,突破度普利尤单抗等仅针对 2 型炎症的局限,目前已推进 7 项二期研究。

AK135 (双抗,化疗诱导的周围神经病变 CIPN): 临床最高剂量达 20mg/kg,安全性极佳,预计年内启动三期。

====康方在2026是成果年,H-2的事件数还在等待成熟。H-6的数据,请大家耐心等候,我们一定要在最好的场合去发布这个万众瞩目的数据。我把亚盛一小部分转到了康方,康方成为第一重仓股,静待花开。

jian - 淡淡的名贵

赞同来自: 局座望舒 、好奇心135 、horizon668 、菠菜咋样 、franckC更多 »

【中海油】年报实际是 1221 亿元人民币,差距 2%。一年前,当时几乎所有的人预测都比我高 100~200 亿,结果我最保守的预测还稍显乐观了一些。

山行:全年油氣淨產量再創新高,達777.3百萬桶油當量,同比大幅增長7%;归母净利润1221亿元;截至二零二五年底,公司净证实储量为77.7亿桶油当量;新增了5.05亿桶油。

====

产能一直在增加,储量却越挖越多,支持未来更多产能。那么,2026年,按油价同比上涨10刀来测算,海油26年能赚多少?增加300、还是500亿利润?

年报的派息率是45%,不及预期,现价中海油H的股息率降至4.1%。但26年的股息率又上去了。拟按既定方针办,股价30元以上分批卖出,到40元清空。

jian - 淡淡的名贵

赞同来自: 菠菜咋样

1、报告期内,公司实现总收入5.74亿元人民币,其中,耐立克(奥雷巴替尼)在2025年迎来医保落地后的首个完整销售年份,销售额达到4.35亿元人民币(下半年低于预期);Bcl-2抑制剂利生妥(利沙托克拉)自2025年7月获批后5个月内,实现销售额7058万元人民币(略超预期)。公司现金流持续改善,总货币资金约24.7亿元人民币(得益于去年上半年的两次融资,运气不错)。

2、大俊明确说了1351和2575都是计划2027年向FDA提交NDA。这个验证了GLORA-4(2575在美国开的MDS三期临床)在CR和OS双主要终点下,NDA的进度被提前,也验证了管理层对于GLORA-4的信心。

3、市场可能低估了1351的价值。默沙东对于TERNS的收购价格,证明了血液瘤市场的未来空间。不少人担心TERN701对1351的竞争,杨总讲了基线差异,701的一期只有1个T351i突变,而CML后线耐药患者中有40%的患者有T351i和另一种突变,还有,701的直接竞争对手是阿思尼布,三期临床应该是要和阿思尼布做头对头。

4、3288成为未来希望,在自免的市场空间可能比肿瘤还要大(或许是又一个画饼)。

jian - 淡淡的名贵

赞同来自: 菠菜咋样 、gaokui16816888

衰退的概率的确有, polymarket 分析大概35%,可能乐观,但这是真金白银押注。

即使全球经济真的崩盘,我较为分散,港A本身占比就不高,宏桥系列虽然排名港股前列,占比也只有中个位数,风险可控。且持有宏观对冲头寸、油煤足以有效对冲该小概率风险。not tail risk, but effectively hedged.

宏桥本身的质素也是很好的,高股息,优秀前景。

但如果没有经济危机,这部分头寸在下半年将具有不错的进攻性。当不确定性降低,市场可能在几天内就恢复。因此空仓不是我的选择。中国宏桥(01378)

所以,必须得根据你的持有成本、仓位、组合情况、对冲情况、风险偏好和能力圈来个性化安排。

从我个人角度,不会高仓位有色。先为不可胜,动态把握机遇,这是我的策略。我不追求通过高风险、高杠杆、高周转、募资来获取高收益。

专业帝:问@terryp57: 这个时候继续拿有色是否明智? 毕竟历史上很多票到过4-5x p/e

=====有色的头寸,我持有藏格、神火以及招金H,铜、铝、金,如果衰退到来,后面估计会亏损一段时间,但其本身的素质都还可以,攻守平衡角度,拟继续持有。

jian - 淡淡的名贵

赞同来自: sunpeak 、小路之歌 、homanking 、pppppp 、武功山下练武功 、 、 、 、 、 、 、 、 、 、 、更多 »

想到了2018年,春节后一路下跌不回头,300指数年K是-25%大阴线,2026年或许照图施工?

不得不挨个检查自己的持仓,如果寒冬来了,能否坚持下去。今年仅余0.8%收益。

1、亚盛H,创新药,12仓,亏损

2、康方H,创新药,11仓,亏损

3、心动H,游戏,9仓,中股息,中成长

4、科达制造,陶瓷,非洲,9-仓,低股息,高成长

5、藏格,铜+钾+锂,5.5仓,高股息,中成长

6、巨化,化工,制冷剂,5仓,中股息,中成长

7、中海油H,石油,5-仓,中高股息,低成长

8、华水,水电,4.5仓,中股息,低成长

9、药生H,医药CXO,3.5仓,中股息,中成长

10、嘉友,运输,境外特许,3仓,中股息,中成长

11、神火,电解铝+煤,3仓,高股息,低成长

12、粤桂,硫精矿,制糖,3仓,低股息,高成长

13、恩捷,电池链,3仓,低股息,高成长

14、中石油,石油+天然气,3-仓,中高股息,低成长

15、腾讯H,游戏+广告+支付,2.5仓,中股息,低成长

16、美的,电器,2仓,高股息,低成长

17、南油,油运,1.5仓,高股息,低成长

18、星源材质,电池链,1仓,低股息,高成长

19、建滔H,电路板等,1仓,高股息,中成长

20、西部水泥H,水泥,非洲,1仓,低股息,高成长

21、泡泡H,IP运营,1-仓,中股息,低成长

22、招金H,黄金,0.5仓,低股息,高成长

合计约90仓。其中,创新药23仓,虽然已跌很多,仍可能抗不住熊袭。切换到悲观估值系统,股息率是一切的底线。低股息则需要有确定的成长性。总之,确定性、低估值、未来股息是持仓的基础,放弃冒险主义。

京公网安备 11010802031449号

京公网安备 11010802031449号