Edge

Edge Chrome

Chrome Firefox

Firefox按照wind数据,沪深300市盈率在2014年是12.91倍,2024年是12.93倍,市盈率几乎没有变化,也就是说沪深300的收益年均复合增长只有1.1%。这么低的业绩增长,沪深300十年不涨应该说是准确地反映了股市的基本状况。

反观标普500指数,2014年收盘2059点,2024年标普300收盘5882点,十年累计上涨158%,年均复合增长11.1%。按wind数据,2014年标普500市盈率18.83倍,相对每股收益109。2024年标普500市盈率28.42倍,相对每股收益207,十年业绩累计增长90%,年均复合增长6.6%。股价涨得比业绩快4.5个百分点。目前标普500估值可能偏高,但过去十年的上涨,业绩起的作用还是占大头的。

还可以跟2005年到2014年这九年的情况对比一下。2005年沪深300收盘923点,市盈率14.28倍,相对每股收益64.6。2014年沪深300收盘3534点,市盈率12.91倍,相对每股收益274。九年时间,沪深300涨幅283%,年均复合增长16.1%。相对每股收益增长324%,年均复合增长17.4%。

赞同来自: OpenAI

沪深300 中权重最大的10只股票。刚在天天基金网上查到的510300的前十大持仓股:

贵州茅台(6.83%)、中国平安(4.14%)、招商银行(3.88%)、长江电力(2.58%)、兴业银行(2.28%)、紫金矿业(2.11%)、中信证券(2.08%)、工商银行(1.82%)、中芯国际(1.56%)、恒瑞医药(1.5%)。

从沪深300沪市指数持仓样本的行业来看,金融占比32.36%、工业占比15.52%、信息技术占比12.02%、主要消费占比...

股票名称 持仓占比 涨跌幅 相关资讯

贵州茅台 4.60% 0.12% 股吧

宁德时代 3.37% -1.63% 股吧

中国平安 2.72% -0.49% 股吧

招商银行 2.33% -1.15% 股吧

美的集团 1.76% 0.40% 股吧

长江电力 1.74% -0.59% 股吧

东方财富 1.57% -0.60% 股吧

中信证券 1.37% -1.23% 股吧

兴业银行 1.34% -1.69% 股吧

五 粮 液 1.31% -1.57% 股吧

贵州茅台(6.83%)、中国平安(4.14%)、招商银行(3.88%)、长江电力(2.58%)、兴业银行(2.28%)、紫金矿业(2.11%)、中信证券(2.08%)、工商银行(1.82%)、中芯国际(1.56%)、恒瑞医药(1.5%)。

从沪深300沪市指数持仓样本的行业来看,金融占比32.36%、工业占比15.52%、信息技术占比12.02%、主要消费占比10.11%、原材料占比8.33%、公用事业占比5.22%、可选消费占比4.80%、医药卫生占比4.69%、能源占比3.88%、通信服务占比2.42%、房地产占比0.66%。

这些股票很难代表中国最强生产力吗?

为什么最强生产力公司,都没有在A股市场上市,都错过最佳成长期,这才是应该反思的?

赞同来自: 好奇心135 、steven1521 、蝶恋火2 、heaven32006 、雷雷达达 、 、 、 、更多 »

中证500指数2014年收盘5323点,2024年收盘5726点,十年累计上涨7.6%,折合年均复合增长0.7%。按照wind数据,中证500指数2014年市盈率37.2倍,相对的每股收益143。2024年市盈率27.56倍,相对的每股收益208。收益倒是增长了45%,折合年均复合增长3.8%。十年没涨的原因是收益的增长都给市盈率下降吃掉了。换句话说,就是2014年的37.2倍的市盈率太高了。2024年27.56倍的市盈率也是很高的,考虑到中国经济发展减速,未来十年的收益增长大概率达不到3.8%。

中证1000指数2014年收盘6028点,2024年收盘5958点,十年累计还下跌了1.2%。按照wind数据,中证1000指数2014年市盈率56.26倍,相对的每股收益107。2024年市盈率36.51倍,相对的每股收益163,十年每股收益累计增长52%,折合年均复合增长4.3%。跟中证500一样,中证1000的业绩增长全部都给市盈率下降吃掉了。

赞同来自: XIAOHULI92 、OpenAI

美国和全世界股市相比就是总能产生世界级的公司,每十年几家就够了,这不是幸存者偏差,制度使然。非也非也,这不是制度使然,而是美国历史地位决定的,一旦美元衰落,美国文化在各国被本土文化和中国文化挤出,军事霸权不复存在,伊朗,土耳其,俄罗斯,法德,乃至巴西,摩洛哥,南非等等开始崛起,世界级公司就不会那么容易出现在美国了,大历史的均值回归,无人能够阻挡

现在是低点位置,你退到21年高点附近,或者前几年高点位置,那年化肯定要超过10%了。2024年沪深300涨了14.7%,涨幅还是不错的。

若是这次能涨起来,涨到5500,或者超过6000多点,那年化也肯定好看多了。

2021年的以前算过:https://www.jisilu.cn/question/450493,10%可没有。如果以十年计,估计以后不大有机会有年均10%的涨幅。

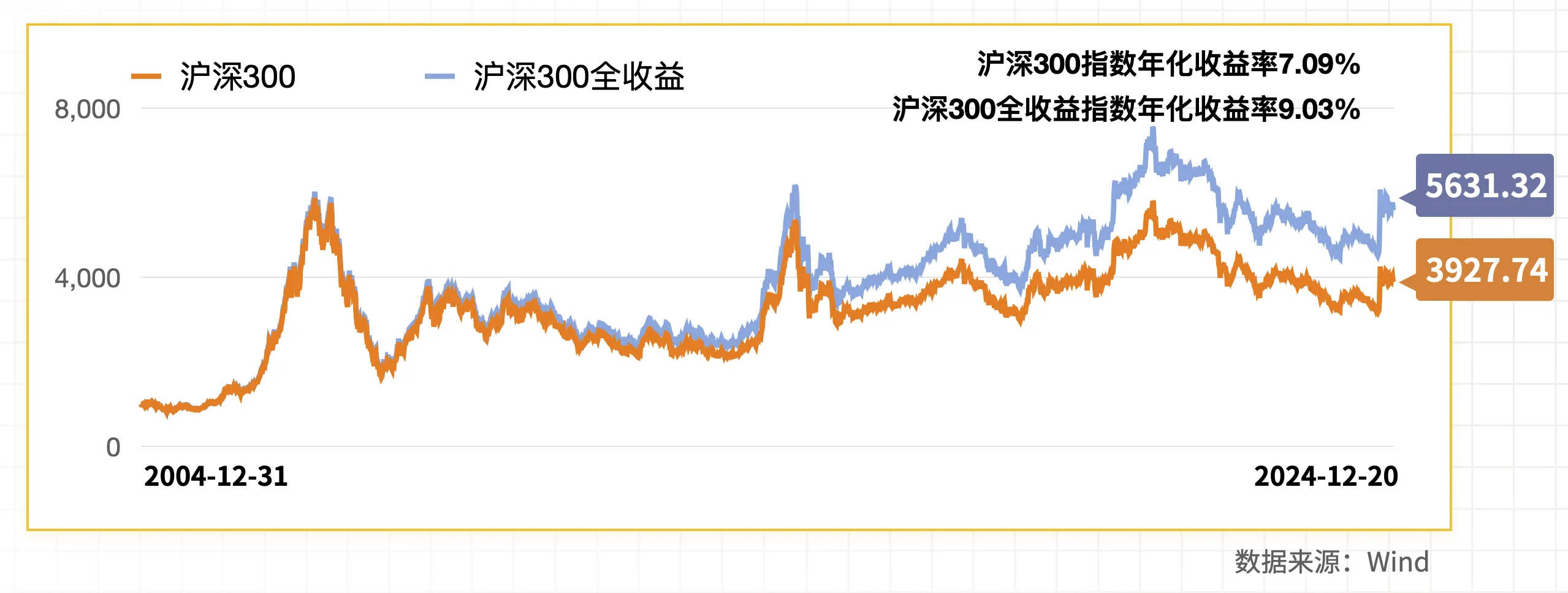

沪深300指数2006年收盘2041点,2011年收盘2346点,2016年收盘3310点,2018年收盘3011点,2020年收盘5211点。

2021年沪深300收盘4940点。

过去一年沪深300指数上涨-5.2%。

过去三年,沪深300指数累计上涨64%,年均复合增长18%。

过去五年,沪深300指数累计上涨49%,年均复合增长8.3%。

过去十年,沪深300指数累计上涨111%,年均复合增长7.7%。

过去十五年,沪深300指数累计上涨142%,年均复合增长6.1%。

美国七巨头包括苹果、微软、亚马逊、谷歌母公司Alphabet、Meta、英伟达和特斯拉,它们的市值合计近12万亿美元,占标普500指数的28%,占美国整个股市市值的23%。这七巨头暴涨,带动标普500指数上涨。如果排除掉这七只股票,标普500指数也不行。而中国最好科技公司,要么没有上市,要么没有在A股上市。比如华为、大疆、字节跳动,腾训、阿里等公司。300指数是以金融三傻为主,这类公司已经失去高...这些公司上市的时候也不大,二级市场投资者是真实获利了的。美国得创新机制决定了未来仍有创新巨头成长为新七姐妹,就如十年前你告诉英伟达投资者其会涨三百倍一样

赞同来自: 好奇心135

沪深300指数的年化收益率也没那么差吧,沪深300指数的收益率用线性回归处理后,再计算收益率比较科学,用Excel处理很容易完成。沪深300指数线性回归处理后的斜率是0.4792/天,起涨点即直线的截距为2077.98,年化收益率=0.4792*250天/2077.98=5.77%沪深300ETF的年化收益率就更好了,沪深300ETF的斜率是0.0821/100天,起涨点即直线的截距为2.091...这个涨幅主要是零几年贡献的,你要是把上证指数拉到上个世纪90年代开始计算增长率也非常不错,但那时的名义gdp增长率可是达到了20-30的水平,看看房价涨幅工资涨幅在看看股市就知道股票是垃圾资产了,当然房子也要步入垃圾资产行列了,就现在的名义gdp增速,就是靠低利率宽松货币撑着股市,a股不彻底改革永远走不出美股一样的长牛

赞同来自: npc小许 、gaokui16816888 、xiaofeng71

这七巨头暴涨,带动标普500指数上涨。如果排除掉这七只股票,标普500指数也不行。

而中国最好科技公司,要么没有上市,要么没有在A股上市。比如华为、大疆、字节跳动,腾训、阿里等公司。

300指数是以金融三傻为主,这类公司已经失去高成长性。

美国七巨头未来是否还能保持高成长性呢?

这七家公司的市值相当于英国、日本和加拿大整个股票市场的总和。

全球靠什么能养得起这七家公司?美丽国只能自嗨了。

你这个问题,问错了从长期看,估值在涨幅上起不到大作用。因为20倍市盈率是合理估值的话,40倍就很高了,只涨估值也就是一倍的涨幅,并且是短期的,波动大的。只有业绩的增长才能带来长期的几倍、十倍的涨幅,并且是合理的涨幅。

应该问【A股十年不涨的原因】

因为不只是沪深300不涨,还有上证综指,上证50,中证500,中证1000全都不涨!!!

还有,不要谈估值问题,没有绝对的高低估,美股高估股为什么还涨,港股低估为什么还跌

如果只看估值,那比--特-B,就不会涨到10万美元

不涨的原因只有一个,没有源源不断的活水进来,你看美股的回购多猛,401K持续买入,还有不断吸引全球资金持续买入

A股想要有牛市...

赞同来自: 塔塔桔 、灰天鹅 、OpenAI 、siva 、农夫老林 、更多 »

应该问【A股十年不涨的原因】

因为不只是沪深300不涨,还有上证综指,上证50,中证500,中证1000全都不涨!!!

还有,不要谈估值问题,没有绝对的高低估,美股高估股为什么还涨,港股低估为什么还跌

如果只看估值,那比--特-B,就不会涨到10万美元

不涨的原因只有一个,没有源源不断的活水进来,你看美股的回购多猛,401K持续买入,还有不断吸引全球资金持续买入

A股想要有牛市:

1.国家-队持续买入,拉出赚钱效应,外面的钱才会来

2. 外资持续买入

3. 每月的社保都持续买入

最近的好消息是,未来三年公募基金持有 A 股流通市值每年至少增长 10%,如果真能实现,牛市可期

我觉得用均线来判断更合理一点,比如拿月K线的MA120,也就是十年均线来看,沪深300还是上行趋势的。

赞同来自: oshins 、hshpangpang 、花过水无痕

找到了2005年的数据,沪深300收盘923点,市盈率14.28倍,相对每股收益64.6。2014年沪深300收盘3534点,市盈率12.91倍,相对每股收益274。未来收益率会越来越低,因为中国再不进行大的制度改革,中等收入陷阱基本出不去了

九年时间,沪深300涨幅283%,年均复合增长16.1%。相对每股收益增长324%,年均复合增长17.4%。

可以跟2014年到2024年这十年对比一下。

赞同来自: alongside 、狂奔得蜗牛 、新新新韭菜 、Kluer 、好奇心135 、 、更多 »

1、沪深300未来十年的业绩增长大概率不如过去十年,但每年2%多的分红还是有的,13倍市盈率的估值不高,特别是在一年期存款利率已经低于1.5%的情况下,因此沪深300未来十年的收益大概率低于过去十年,波动也低于过去十年。

2、标普500过去十年年均透支4.5%,近30倍市盈率的估值偏高,如果未来业绩年均增长不到10%的话,30倍的估值很难支持得住。未来十年标普500的收益大概率比不上过去十年,而且不排除因为业绩短期下降导致标普500在一两年里大幅度下跌的可能性。

沪深300过去十年年均上涨1.1%,加上分红2%多点,3%多点的年收益,对应13倍的市盈率,估值算是尚可吧。沪深300未来十年能不能上涨,跟过去十年一样取决于业绩能否上涨,如果年均业绩能上涨5%以上,那指数涨100%很正常。但现在中国经济的发展状况显然比不上2014年的时候,1.1%的年均业绩增长恐怕都达不到。沪深300成分股之间的估值(比如PE和PB)也是分化的,你看看个股数据就明白了。所以,讨论这个问题,需要更多的数据分析。

比如,以2014年底的沪深300指数成分股为基准,分析2024年年报的收益数据(只看收益绝对值,忽略增发,回购和分红这些干扰因素),看看是不是企业收益真的十年只增长了平均1.1%,这1.1%到底是哪些个股贡献的?又是被哪些个股抵消掉一部分的?

或者,以2014年底标普500成分股为基准,分析2024年年报收益数据(只看收益绝对值,忽略增发,回购和分红这些干扰因素),看看企业的收益增长到底有多少。

个人理解,大盘股宽基指数的长期收益增长,大约和国家GDP增长存在一定的相关性。。。

透过现象看本质。沪深300过去十年年均上涨1.1%,加上分红2%多点,3%多点的年收益,对应13倍的市盈率,估值算是尚可吧。沪深300未来十年能不能上涨,跟过去十年一样取决于业绩能否上涨,如果年均业绩能上涨5%以上,那指数涨100%很正常。但现在中国经济的发展状况显然比不上2014年的时候,1.1%的年均业绩增长恐怕都达不到。

美股所谓的“业绩”上涨,并不是企业业绩真的大幅上涨,而是部分企业不断回购股份,导致每股收益被动上涨。如果未来这些企业不继续回购了呢?还有多少“业绩”上涨?

A股所谓的“业绩”不变,也不是企业真的业绩不会上涨,而是2014年的标的股和2024年的标的股都不一样,沪深300就是个追涨杀跌的指数。

所以,上涨是上涨的原因,下跌是下跌的理由。等到了A股上涨,美股下跌的时候,自然也会有大儒...

路林 - 敬畏市场,相信价值

赞同来自: farby 、birdalex 、黑鱼 、java100 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其实要排除这类现象非常简单,就是指数成份的纳入标准不科学,需要修订,例如在纳入时设立PE,PB指标就行,比如PE>50,PB>10不予纳入,就可以拍除华熙生物这类被爆炒后来套利了。

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: J555418527 、java100 、新股老兵 、LukeTao 、王大头要理财 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

十年年化3.5%,这个收益率的确太低了,也就跟国债和银行理财差不多,而且股票的风险和波动大得多。原因是A股问题太多太大,总的来说是:先天不足、后天失调。

先天不足:券商接生出来都是高估值,以前还有转融通,可以锁定高价发行的利润。整个链条已经把利润吃干抹尽,全靠股民买单。

后天失调:以基金为主的机构,他们并不靠股市盈利生存,而是靠管理费提成。赚钱有奖金,不赚有工资,亏钱不用赔。这种商业模式,又把二级市场吃干抹尽了。

京公网安备 11010802031449号

京公网安备 11010802031449号