Edge

Edge Chrome

Chrome Firefox

Firefox

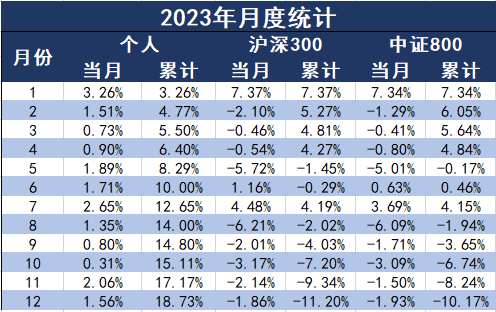

2023年是是职业投资第八个年头,年终收益18.73%。贴两个图,年度收益图和月度收益图。

十年之前的2014年1月1日,因为新股恢复资金打新,我把所有闲置资金集合起来打新,至今整整十年,我这几天在慢慢翻看以前在集思录的帖子,回望和总结投资之路的归因分析和逻辑演化进程。感到欣慰的是我清晰知道自己仍然处在成长之中,底层逻辑和认知还处在不断变化中,对风险和收益的认知处在成长中。由一个绝对收益者向相对收益者在转变。

2014和2015两年基本就是打新股。2016年阴差阳错的开始了职业投资生涯,而就在之前的几个月,也就是2015年底牛市结束暴跌都来了两波的时候,我都没有一点职业投资的念头,生命的瞬间来自于我的挚友和贵人,打新时认识的朋友余非鱼告诉我分级折溢价对冲股指期货的中性策略。命运的齿轮开始转动,我神奇的走上了投资之路。

2016-2018年,我回头看是职业投资生涯的磨合期,这三年是从开始的兴奋,因为可以靠投资稳定赚到钱,到入门饥渴求知,到处发问,做各种实验,频繁写投资体会。接下来的是分级陨落,策略失效,迷茫彷徨,都曾怀疑投资之路是否可以走下去,也从完全的绝对受益者,慢慢开始接受一点风险,向风险前进,虽然行程缓慢。回头看,这三年我实际上还在上班,也同时还做原来的生意,只是重心转移到投资上了。但还不够专注,也不专业。比如记账的方式都是按照每次交易的记录方式,因为开始没有连续的权益持仓,2019年年末才采用净值法计算,那三年一开始算的都不准,因为一些交易和现金增强的部分没计入,后来2019年用现有资金反推的那三年年收益率。

2019-2023这五年,我觉着进入到职业投资的成长期,后头看,聚焦和专注是职业投资很重要的环节,体力和精力也都是最主要的基础条件。2019年初,办了五年的离岗创业停薪留职,随老婆当访问学者去美国,彻底的完全家里蹲做投资,原有的生意也彻底不做了,成为了完完全全的职业投资者。这五年的收益也正好是跃升了一个阶段,不知道这种关联影响相关度有多大。

2023年我觉着投资上最大的进步就是增大了权益仓位的份额,和大家比我应该还是较低权益仓位,但对比自己过去是在稳步增加的。我坚持认为这应该是一个循序渐进的过程,是和自己磨合自洽动态调整的过程。虽然结果上还是按月没回撤,但其间的回撤达到了2%,这是持仓结构决定的,我从没追求按月不回撤,但一直追求心态可控性,睡觉要安稳。别给自己出现低级错误的机会,我绝对经不住考验。

第二个进步就是在系统性的体系里面有了增加灵活性的意识,在弱者体系里面面临特殊结构下的强者时刻,转化的坚定、及时、力度都要参考游击战的理论,这部分天道忌巧兄总结的很好,不再敖述。

前一段时间我把集思录的签名《立不败之地;败可败之兵。先胜后战》改成了《孙子的先胜,老子的不争》,前面的签名就是孙子的先胜,等于加上了老子的不争。《孙子的先胜,老子的不争》就是目前我投资的底层逻辑和原则。

我的投资体系有明显的道家色彩,这可能和我专注投资时的人生阶段和思想态度有关,毕竟投资也是生活的一部分。2014年的时候我还是意气风发,觉着自己无所不能的状态。那时候觉着自己在既没有家里资源支撑,也没有任何原始资金的纯白手状态,不到10年,完成初级财富自由三件套,别墅豪车周游世界。很像牛市里成功新股民因为时代因素,幸运因素,自身能力得到的结果,很容易就都归结到自身能力上,到2016年职投的时候,已经是原有生意走向没落,二次创业的项目铩羽而归,损失惨重。思想已经转为道家,时也运也命也,此言不虚,人是渺小的不能和趋势对抗。开始的时候我就懂股市与实业最大的区别:股市只能等机会,而不能去创造机会。所以,魄力、胆量、热情 这些词在股市没啥用,而 耐心、纪律、客观 这些词才是制胜法宝。

下面我再详细解释一下《孙子的先胜,老子的不争》底层逻辑,希望对看到此文的有一点帮助和共鸣吧。

孙子的先胜,首先强调的就是要建立竞争领域的优势,在你所参与的游戏中你是有优势的一方,先胜才能稳定取得胜利,其实就是选择赛道,建立能力圈,守好能力圈边界的问题。这方面以前讨论过很多次,这里不在多说了。

老子的不争

对我底层逻辑影响最大的就是冯柳,核心思想之一是弱者体系,体现的就是不争的逻辑。弱者体系就是假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识,投资框架都是立足于这个基本假设而建立起来的。强调的是“简单”与“呈现”两个词。对应的强者思维是要深度研究,让盲区消失,所有方面都要看见,弱者是只要不呈现就看不见。强者就是要真正看懂,看对,也就是具有确定性,弱者体系只需要,不预判只跟随,就是等待简单和呈现出现,被动的根据赔率应对。概率与赔率统一时,也就是看懂的时候,赔率占优,还具有了确定性,就要重点突破,转换成强者思维,这也就是前面说的游击战出击的时刻。

老子的道家思想还体现在投资上的各个方面,系统化慢思考的模式基本上都属于,比如网格交易,轮动交易,因为意在去除主观,不挣强,交易留给慢思考的系统来执行。但投资是人做的交易,人都是会主观的,都具有人性,那么系统性模式的选择,一定是要结合自己的情况,如能力优势的方面,性格的特点,总之没有最好的模式,只有适合现阶段自己合理的模式。

比如冯柳的满仓轮动不择时,不择时即不争强,冯柳肯定也有一定的择时能力,但这么选择,就系统性的保证了不会因为仓位加减纠结,在恐慌时也会有行动力换股,反正只是轮换。冯柳是用满仓来抵御系统上行的风险,用选股来抵御系统下行的风险。但我们要明白,冯柳的这个模式是基于他选股超强阿尔法的基础上的。而不是在于系统的先进性。

比如我的可转债持仓,目前是处在一部分仓位满仓轮动,一部分仓位加减仓的模式,这是基于我觉着可转债赛道有一定阿尔法能力,但心态能力还不足以支撑高仓位的目前状态选择的。

还有一个体会,我想强调一下,就是很多高手其实都是根据大周期在做赛道选择,但一旦选择好了赛道,都是重兵集中攻击,非常专注且集中,我是典型的多策略分散倾向的,现在也未变。但我不拒绝赔率和概率统一时的相对集中,切要珍惜赛道的大周期时效性,就如过去的分级,现在回头看多集中都不为过,那现在转债呢?

新的一年,希望自己有新的进步吧,大家共勉

补充:

关于持仓结构实际上以前我详细说过,只是可能不能被所有人看到,具体的投资案例,我的确很少说,是因为要不就不能说,要不就是我觉着我做的很普通,没别人说的好。

朋友们对按月不回撤的现象比较好奇,我想了一下我觉着也有必要详细说一下按月不回撤的由来以及持仓结构和投资框架,这样更有利于理解我说的投资感悟,也是对关注我的朋友一种尊重。

我的持仓结构,实际上就是最普通的股债平衡结构,只不过持有的不是股票和债券,股的类别就是具有贝塔属性的相对收益部分,债的类别就是无或者极弱贝塔属性,和大盘涨跌无关的绝对收益部分。

职投开始时是100%的绝对收益部分,也就分级折溢价对冲股指期货一个策略,绝对收益的特点决定这部分一定是正收益的,要不没机会,有机会一定是正收益。职投开始前的两年就是资金打新,这谁都明白,这是按天不回撤。职投这八年,实际上我是一个从绝对收益者逐步向相对收益者转化的过程,目前的状态差不多是50%的资金用于绝对收益,50%的资金用于相对收益。

为什么要转呢?难道相对的低风险高收益不香吗?是因为这类策略的不可持续性,目前,我大概有10种左右相关的策略,这八年来,以往的策略差不多一年半左右就会消失失效的速度在演化,也就是说一定会朝不保夕。另外绝对收益策略有一个共同的特点,就是被动触发式的,是要靠天吃饭的。举一个众所周知的例子,最近的北交所打新,这个收益主要还是要看天。我是从有新三板打新开始,网上网下都是一直参与的,恒纪元的收益贡献难道是我能控制和将来指望的吗?

绝对收益策略还有一个优点就是一份资金可以对应多个策略,不触发的时候,就是现金状态。所以每个策略实际上收益并不高,但综合效率高了,整体收益不差。基本可以达到年化十几的收益吧,也就是说无论大盘涨跌,行情好坏,这部分收益是正收益,这也是目前按月不回撤的主要原因。

相对收益部分,也就是具有权益属性的部分,我实际上做的门类非常多,转债,股票,基金,外盘,期货,期权,商品。但其中相对收益部分90%的资金是在做转债,而转债中70%的仓位又是偏防守的。所以目前如果按照等效权益换算,我目前也就应该是两三层权益的状态,也就是这部分会有资金回撤的可能,其他部分都是正收益,这也就是收益现象,大涨的时候,我也会收益更高一点,下跌的时候是靠正收益部分抵消权益的下跌部分,随着权益的不断增加,自然就会出现月亏损的情况。

基础的投资框架体系绝对转相对是慢慢变化的,我今年强调的游击战,是强调短期可以突破正常持仓平衡,突击后撤退,再恢复到原有状态就行。具体能聊的,我觉着我还算懂,还可以聊的,就是转债了,但我认为我的策略也是大路货,本质上就是以到期收益为锚的防守性策略。持仓结构是分散平衡,重点突击的模式。就是买的个数很多有五六十只,但前面五只占比70%,前面十只占比90%。

十年之前的2014年1月1日,因为新股恢复资金打新,我把所有闲置资金集合起来打新,至今整整十年,我这几天在慢慢翻看以前在集思录的帖子,回望和总结投资之路的归因分析和逻辑演化进程。感到欣慰的是我清晰知道自己仍然处在成长之中,底层逻辑和认知还处在不断变化中,对风险和收益的认知处在成长中。由一个绝对收益者向相对收益者在转变。

2014和2015两年基本就是打新股。2016年阴差阳错的开始了职业投资生涯,而就在之前的几个月,也就是2015年底牛市结束暴跌都来了两波的时候,我都没有一点职业投资的念头,生命的瞬间来自于我的挚友和贵人,打新时认识的朋友余非鱼告诉我分级折溢价对冲股指期货的中性策略。命运的齿轮开始转动,我神奇的走上了投资之路。

2016-2018年,我回头看是职业投资生涯的磨合期,这三年是从开始的兴奋,因为可以靠投资稳定赚到钱,到入门饥渴求知,到处发问,做各种实验,频繁写投资体会。接下来的是分级陨落,策略失效,迷茫彷徨,都曾怀疑投资之路是否可以走下去,也从完全的绝对受益者,慢慢开始接受一点风险,向风险前进,虽然行程缓慢。回头看,这三年我实际上还在上班,也同时还做原来的生意,只是重心转移到投资上了。但还不够专注,也不专业。比如记账的方式都是按照每次交易的记录方式,因为开始没有连续的权益持仓,2019年年末才采用净值法计算,那三年一开始算的都不准,因为一些交易和现金增强的部分没计入,后来2019年用现有资金反推的那三年年收益率。

2019-2023这五年,我觉着进入到职业投资的成长期,后头看,聚焦和专注是职业投资很重要的环节,体力和精力也都是最主要的基础条件。2019年初,办了五年的离岗创业停薪留职,随老婆当访问学者去美国,彻底的完全家里蹲做投资,原有的生意也彻底不做了,成为了完完全全的职业投资者。这五年的收益也正好是跃升了一个阶段,不知道这种关联影响相关度有多大。

2023年我觉着投资上最大的进步就是增大了权益仓位的份额,和大家比我应该还是较低权益仓位,但对比自己过去是在稳步增加的。我坚持认为这应该是一个循序渐进的过程,是和自己磨合自洽动态调整的过程。虽然结果上还是按月没回撤,但其间的回撤达到了2%,这是持仓结构决定的,我从没追求按月不回撤,但一直追求心态可控性,睡觉要安稳。别给自己出现低级错误的机会,我绝对经不住考验。

第二个进步就是在系统性的体系里面有了增加灵活性的意识,在弱者体系里面面临特殊结构下的强者时刻,转化的坚定、及时、力度都要参考游击战的理论,这部分天道忌巧兄总结的很好,不再敖述。

前一段时间我把集思录的签名《立不败之地;败可败之兵。先胜后战》改成了《孙子的先胜,老子的不争》,前面的签名就是孙子的先胜,等于加上了老子的不争。《孙子的先胜,老子的不争》就是目前我投资的底层逻辑和原则。

我的投资体系有明显的道家色彩,这可能和我专注投资时的人生阶段和思想态度有关,毕竟投资也是生活的一部分。2014年的时候我还是意气风发,觉着自己无所不能的状态。那时候觉着自己在既没有家里资源支撑,也没有任何原始资金的纯白手状态,不到10年,完成初级财富自由三件套,别墅豪车周游世界。很像牛市里成功新股民因为时代因素,幸运因素,自身能力得到的结果,很容易就都归结到自身能力上,到2016年职投的时候,已经是原有生意走向没落,二次创业的项目铩羽而归,损失惨重。思想已经转为道家,时也运也命也,此言不虚,人是渺小的不能和趋势对抗。开始的时候我就懂股市与实业最大的区别:股市只能等机会,而不能去创造机会。所以,魄力、胆量、热情 这些词在股市没啥用,而 耐心、纪律、客观 这些词才是制胜法宝。

下面我再详细解释一下《孙子的先胜,老子的不争》底层逻辑,希望对看到此文的有一点帮助和共鸣吧。

孙子的先胜,首先强调的就是要建立竞争领域的优势,在你所参与的游戏中你是有优势的一方,先胜才能稳定取得胜利,其实就是选择赛道,建立能力圈,守好能力圈边界的问题。这方面以前讨论过很多次,这里不在多说了。

老子的不争

对我底层逻辑影响最大的就是冯柳,核心思想之一是弱者体系,体现的就是不争的逻辑。弱者体系就是假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识,投资框架都是立足于这个基本假设而建立起来的。强调的是“简单”与“呈现”两个词。对应的强者思维是要深度研究,让盲区消失,所有方面都要看见,弱者是只要不呈现就看不见。强者就是要真正看懂,看对,也就是具有确定性,弱者体系只需要,不预判只跟随,就是等待简单和呈现出现,被动的根据赔率应对。概率与赔率统一时,也就是看懂的时候,赔率占优,还具有了确定性,就要重点突破,转换成强者思维,这也就是前面说的游击战出击的时刻。

老子的道家思想还体现在投资上的各个方面,系统化慢思考的模式基本上都属于,比如网格交易,轮动交易,因为意在去除主观,不挣强,交易留给慢思考的系统来执行。但投资是人做的交易,人都是会主观的,都具有人性,那么系统性模式的选择,一定是要结合自己的情况,如能力优势的方面,性格的特点,总之没有最好的模式,只有适合现阶段自己合理的模式。

比如冯柳的满仓轮动不择时,不择时即不争强,冯柳肯定也有一定的择时能力,但这么选择,就系统性的保证了不会因为仓位加减纠结,在恐慌时也会有行动力换股,反正只是轮换。冯柳是用满仓来抵御系统上行的风险,用选股来抵御系统下行的风险。但我们要明白,冯柳的这个模式是基于他选股超强阿尔法的基础上的。而不是在于系统的先进性。

比如我的可转债持仓,目前是处在一部分仓位满仓轮动,一部分仓位加减仓的模式,这是基于我觉着可转债赛道有一定阿尔法能力,但心态能力还不足以支撑高仓位的目前状态选择的。

还有一个体会,我想强调一下,就是很多高手其实都是根据大周期在做赛道选择,但一旦选择好了赛道,都是重兵集中攻击,非常专注且集中,我是典型的多策略分散倾向的,现在也未变。但我不拒绝赔率和概率统一时的相对集中,切要珍惜赛道的大周期时效性,就如过去的分级,现在回头看多集中都不为过,那现在转债呢?

新的一年,希望自己有新的进步吧,大家共勉

补充:

关于持仓结构实际上以前我详细说过,只是可能不能被所有人看到,具体的投资案例,我的确很少说,是因为要不就不能说,要不就是我觉着我做的很普通,没别人说的好。

朋友们对按月不回撤的现象比较好奇,我想了一下我觉着也有必要详细说一下按月不回撤的由来以及持仓结构和投资框架,这样更有利于理解我说的投资感悟,也是对关注我的朋友一种尊重。

我的持仓结构,实际上就是最普通的股债平衡结构,只不过持有的不是股票和债券,股的类别就是具有贝塔属性的相对收益部分,债的类别就是无或者极弱贝塔属性,和大盘涨跌无关的绝对收益部分。

职投开始时是100%的绝对收益部分,也就分级折溢价对冲股指期货一个策略,绝对收益的特点决定这部分一定是正收益的,要不没机会,有机会一定是正收益。职投开始前的两年就是资金打新,这谁都明白,这是按天不回撤。职投这八年,实际上我是一个从绝对收益者逐步向相对收益者转化的过程,目前的状态差不多是50%的资金用于绝对收益,50%的资金用于相对收益。

为什么要转呢?难道相对的低风险高收益不香吗?是因为这类策略的不可持续性,目前,我大概有10种左右相关的策略,这八年来,以往的策略差不多一年半左右就会消失失效的速度在演化,也就是说一定会朝不保夕。另外绝对收益策略有一个共同的特点,就是被动触发式的,是要靠天吃饭的。举一个众所周知的例子,最近的北交所打新,这个收益主要还是要看天。我是从有新三板打新开始,网上网下都是一直参与的,恒纪元的收益贡献难道是我能控制和将来指望的吗?

绝对收益策略还有一个优点就是一份资金可以对应多个策略,不触发的时候,就是现金状态。所以每个策略实际上收益并不高,但综合效率高了,整体收益不差。基本可以达到年化十几的收益吧,也就是说无论大盘涨跌,行情好坏,这部分收益是正收益,这也是目前按月不回撤的主要原因。

相对收益部分,也就是具有权益属性的部分,我实际上做的门类非常多,转债,股票,基金,外盘,期货,期权,商品。但其中相对收益部分90%的资金是在做转债,而转债中70%的仓位又是偏防守的。所以目前如果按照等效权益换算,我目前也就应该是两三层权益的状态,也就是这部分会有资金回撤的可能,其他部分都是正收益,这也就是收益现象,大涨的时候,我也会收益更高一点,下跌的时候是靠正收益部分抵消权益的下跌部分,随着权益的不断增加,自然就会出现月亏损的情况。

基础的投资框架体系绝对转相对是慢慢变化的,我今年强调的游击战,是强调短期可以突破正常持仓平衡,突击后撤退,再恢复到原有状态就行。具体能聊的,我觉着我还算懂,还可以聊的,就是转债了,但我认为我的策略也是大路货,本质上就是以到期收益为锚的防守性策略。持仓结构是分散平衡,重点突击的模式。就是买的个数很多有五六十只,但前面五只占比70%,前面十只占比90%。

京公网安备 11010802031449号

京公网安备 11010802031449号