Edge

Edge Chrome

Chrome Firefox

Firefox一:境界和进阶

2022年是我在A股交易期权以来首个亏损年份,但也是在期权“哲学”范畴进步最大的年份。痛苦使人进步,此言不虚。

2023年果然迎来了转折之年,无论是成绩还是理念都明显有了进步。让我吃惊的是,一旦开始回顾总结,就会发现自己其实走回了原点!这个原点并非静态回到初始状态,而是通过持续实践取得了所谓的螺旋式提高。

在艺术界,经典的一个描述就是:看山是山,看山不是山,看山还是山。这是艺术层次或者境界的提高。用来类比我自己的认识比较贴切。当然,我是不敢狂妄以为自己“境界”提高了,而是说更透彻理解了“大道至简”这个道理,进阶了。

如果我现在说,自己最后理解的最适合自己的期权策略就是备兑策略,各位看官不要惊讶。

只要再度把自己这些年的实战升级历程用文字描述之后,或许各位就明白了。当然,我属于后知后觉或者笨鸟先飞,非要这样折腾之后才理解“最简单的才是最有效的”这个道理,说明自己以前悟性不够而不是现在境界提升。不过说自己进阶了开悟了也无须过谦的。

备兑策略=买入持有ETF+卖出近月认购(静态)

我的第一步改革历程:用买入持有远期深度实值认购合约替代ETF,提高资金效率。于是诞生了期权永动机(其实专业术语称为跨期对角价差)。

期权永动机=买入持有远月深度实值认购+卖出近月认购(动态,比率可调)

经历持续多年大跌考验,发现这个深度认购实值也可能会因为累计下跌无反弹而损失殆尽,于是再度改革为第二步,用卖出实值认沽(加买入同期废纸认沽合约锁定保证金)替代买入深度认购合约,允许浮亏但不会损失那些多头资金了。这就是我提出的卖方版永动机概念。现实中被广大网友称呼为“偏多双卖”。

偏多双卖=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)

所以,大家看了几年的“偏多双卖”呀,期权永动机呀这些时髦的名词本质上都是备兑策略的不断变形。

即使到了2023年,论坛上如果有网友开帖子讨论备兑策略,依旧众说纷纭,褒贬不一。而我在这个策略上已经实战了5年,每年的帖子获得点击量都达到40万以上,只不过因为用了新式词汇而给人感觉“神秘而可笑”罢了,其实本质是一样的。

搞了几年,万变不离其宗,我总结的期权最合适的策略就是变形的备兑而已。这就是看山是山的体会。

光说不练可以当“老师”,但没有说服力。所以接下来就是我自己正经实战“偏多双卖”期权策略在2023年的总结了。

(做一个补充,2023年12月,看到论坛上实战这个策略的网友和我的设计思路不符,容易引起误导,把网友导向卖跨这个高风险策略,因此在公众号里有说明,这个名称在我自己的后续交易中停止采用,恢复卖方版永动机这个名称。这世界的确没有永动机,但可以永远在行动。)

二:2023年实战总结

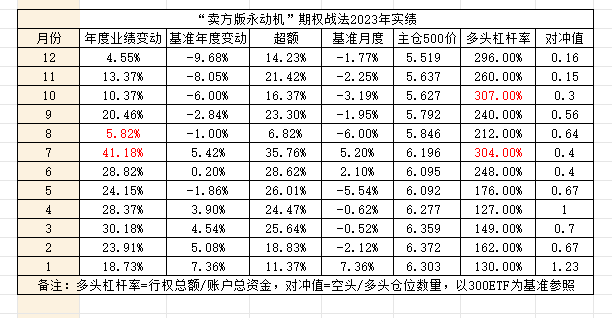

这张表能够清楚体现自己的实战曲线。

由于市场全年体现为冲高回落,那么期权组合策略靠想象也可以获得基本结论:因为多头是一个认沽牛市价差组合,因此下行损失是有限的,比真实的正股备兑或者买入认购期权有明显优势。另外还有卖空仓位的补偿,整体业绩一定是超额于标的指数表现了。如果有大幅超额,应该体现在两部分。一个就是多头的杠杆率是否运用得当,另外一个是空头比例把握是否合适。我觉得,如果网友喜欢研究参考别人的净值曲线,还不如去审视一下每个人自己的这样两个重要的指标(多头杠杆率和对冲值)。只要这两个指标和股价位置对应得当,没有好成绩才不正常!当然,难点也在这两个指标。或许有人会就此总结出“择时”两个字来概括,而我坦率告诉大家的其实是八个字“低买高卖,龟兔赛跑”。

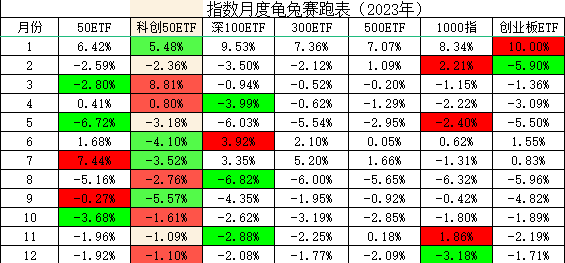

2023年初,大家盼望的春季行情终于到来,并且一直持续到农历新年后。这一段对于习惯做多的网友都没有讨论的必要。

大家最愤怒的,也是我自己最难受的一段历程发生在7月底政策指示活跃股市之后。

因为前期运行稳健,于是8月开重仓卖出6250沽等待归0。本质上讲虽然看涨但实际比较保守,选择卖平值认沽并不奢望指数牛市创新高。然而市场比我预期还差,没有能够再进一步,焦躁之下我还写了一篇《敦促6250沽买方投降书》,其实就是重仓之下的心虚表现。

事与愿违,8月见顶之后是反杀而不是正常调整,结果让我自己从年度最好成绩45%的高位一度下滑到10月份出现了几天的浮亏。(上一个帖子里有详细记录)。这么大的跌幅可以推脱为市场变化莫测,但也可以归咎为自己杠杆率控制失当,或者对冲不足。

事后看,这是去年唯一的错误,但这个错误造成这么大的影响,足够自己去面壁了。2022年反思错误之一是年初高杠杆选择不当,结果2023年依旧在这个地方犯错,人性的弱点不是说改就改得掉的。我觉得自己在进步,而市场反而比去年进一步后退,结局就是业绩大幅下滑。要不是最后两天大幅反弹,今年很可能继续发生业绩亏损。

月有阴晴圆缺,账有悲喜交加,此事神难全。戒骄戒躁,稳打稳扎,才是立身之道。

很多网友一直认为没有适合全市场的期权策略,而我偏偏持之以恒,就用这个卖方版永动机+龟兔赛跑战术来应对。实践才是最有说服力的,况且这样的策略可以在偏多双卖或者偏空双卖方面灵活调整,因此实战操作并不机械呆板。2024年我会继续用这个策略更上一层楼,但是在杠杆率和对冲值的使用上的确还有进一步反思改进的地方。

当然,由于当前股指都回到近年来的低位,从风险承受能力的不同角度,我也愿意给关注帖子的网友再度推荐期权永动机策略(具体内容可以参看我的公众号2023年最后一篇文章介绍)。

三:2024年展望

为避免误导不做展望,就六个字:慎预测,善应对。

不过,我也可以公开一个预测方法:按照历年指数都至少有15%以上的振幅均值,再结合2023年最低价格,是可以大致推算出2024年高点的下限的。也就是说,我们假设新的一年还会二次探底而不破前低,那么年度高点就等于低点+15%的年度振幅。

是否可以有更乐观的展望,需要根据临场情况走一步看一步的,事先过于前瞻容易出错。

学无止境,开出这个新的实战帖子,让更多期权同好在这里相互交流共同进步,楼主做为店小二也能够雨露均沾,不断取长补短,争取更好的成绩。

欢迎你,我的朋友!

附录:

赞同来自: llvll 、乐鱼之乐 、流沙少帅 、辣椒很辣 、oliversea 、 、 、 、 、 、更多 »

用我自己的实例(500ETF)来说明:

昨收盘,3月5500+5000牛沽组合市值为0.8195-0.3868=0.4327元。这个属于负债。

500股价为4.783元,已经远远低于5元,因此牛沽组合实际就是双实值。

但是,这个组合很有意思。

1:到期日,如果股价低于5元,那么组合最后负债就是0.5元。而现在还没有到期,实际负债却明显低于0.5元,类似减亏。

也就是说,到期日股价在5.06元也不过是这个市值。这就是牛沽策略实战中遭遇熊市暴跌的可取之处(买权涨价了)。

2:按照收盘价,给出一个新方案,3月5250+4600牛股组合市值为0.5939-0.1656=0.4283元。

也就是说,如果你愿意,可以平仓自己的持仓,近似0成本换成新的牛沽,而且没有增加仓位。

注意一下差别:从卖沽行权价看,5.25元比原来的5.5元更低,更容易在可能的反弹中顺利解套或者获利。我曾经多次说过,牛沽策略被套后期待暴跌反而容易扭亏就在于此。

那么需要承担的风险呢?

老组合到期市值0.5元,无论股价跌到哪里。而新组合如果到期股价没有反弹继续下跌,最大市值(负债)就可能提高到了0.65元(也就是说届时股价低于4.6元)。这就是风险收益比的权衡。每个人可以自己抉择而别人无法替代的。

另外一个差别就是,老组合保证金每手0.5万,新组合每手0.65万。

因为咨询网友较多,所以写了这一篇小作文《牛沽策略成为实值后的应对参考》供大家参考。

赞同来自: 古都独行

我是比较保守的,把期权仓位换算成等效ETF仓位,然后看自己的场外资金能覆盖多少ETF仓位。兄台好,我所说的情况是,原来买创业板时,资金可以覆盖等效ETF仓位,如果中途拿出部分仓位换成500(等合约张数),因杠杆两倍多放大,资金可能就会覆盖不了切换后仓位了。

实际意思就是,在从小市值期权切换到大市值期权前,要重新计算杠杆率和仓位,正如楼主所回复,很可能会要减合约张数切换。

龟兔赛跑中的杠杆风险研究透彻。赞一个!

众所周知,楼主的龟兔赛跑屡建奇功,原理大体应该是指数轮动,初衷是保持仓位的同时,做到切换后品种多涨或少跌。这几天与楼主以及其他其他兄台讨论中,发现有杠杆率变化的情况,以我粗浅理解,杠杆变化则应该有风险,特提出与大家讨论。

1、大市值切换到小市值,比如由500切换到创业板,杠杆率降低,风险降低,最多就是上涨时速度可能有点跟不上。

2、小市值切换到大市值,比如由创业板切换到500...

从小市值换去大市值会急剧增加保证金,因此有必要降低持仓量。也就是说,从创业板换500的话,资金无回撤不可以等仓位。比如说创业板1900P目前 0.35元,如果换成5250P的话,必须降低仓位而不能等量。

理由很简单,创业板1.544元要涨到1.9元,需要23%,而这个涨幅对应500的话其实应该选6000合约:)

赞同来自: 流沙少帅 、折现风 、古都独行 、ldm88 、建淞更多 »

众所周知,楼主的龟兔赛跑屡建奇功,原理大体应该是指数轮动,初衷是保持仓位的同时,做到切换后品种多涨或少跌。这几天与楼主以及其他其他兄台讨论中,发现有杠杆率变化的情况,以我粗浅理解,杠杆变化则应该有风险,特提出与大家讨论。

1、大市值切换到小市值,比如由500切换到创业板,杠杆率降低,风险降低,最多就是上涨时速度可能有点跟不上。

2、小市值切换到大市值,比如由创业板切换到500,杠杆率倍增,风险加大。如果同时满足以下三个条件:

①无废纸卖沽保护。买废纸沽的朋友本来就少,而且要买也是开仓时买,应该很少会有朋友切换后再买一次。

②切换前创业板仓位已经比较大。

③切换后500连续大跌。

不了解切换500后杠杆率倍增的新手,如果较大仓位切换,碰上大跌,会不会有爆仓风险?本人是新手,不太懂保证金算法,亦不知如何测试,只是感觉有风险存在,但不能确定该风险确实存在,故提出供大家商榷。

赞同来自: levin16 、夏天的夏天 、milan16 、古都独行 、流沙少帅 、 、更多 »

换个视角,假定500和创业市值比是2:1。从500全部换成创业,和直接500减到半仓,有何区别?如果后面不跌,反而一起上涨,是不是不一样?甜橙兄台,我说的减仓是跨品种减仓,不是500自己仓位减少。比如一手茅台换一手中石油,我认为就是减仓,都跌的话,一般来说是减仓后换成的中石油跌得少,避险成功;都涨,一般就是减仓前的茅台涨得多,减仓失败。

我看过楼主的猫兔赛跑理论,应该是指涨多了回调概率大,跌多了上涨机会多,所以采用指数轮动。这个猫兔赛跑理论应该没包括同手数同权利金期权品种切换导致杠杆率变化的内容。其实就算是包括,楼主这次避险成功也是杠杆率下降带来的实质性减仓。

综上,我认为指数轮动和杠杆率变化是两个概念,杠杆率变化应该就是加减仓位。

赞同来自: 海阔天空888888 、甜橙飘飘 、集XFD 、流沙少帅

看山不是是山,是减仓又不是减仓。建淞兄,不好意思,又在这个问题纠缠下。前几天已经讲了呀。从500换去创业板是避险,如果判断对那么套利成功。这个已经得到证实。

1、减仓角度:每手创业板ETF实值远低于500ETF,如果两种ETF跌幅差不多,甚至创业板跌幅比较大,同是实值沽前提下,每张创业板期权合约下跌金额也会少于500,如张数相同,则创业板期权下跌总金额就会低不少,楼主本次切换就是如此,达到成功套利效果。

如果楼主切换后,两ETF都上涨且创业板涨幅不是远大于500的话...

如果判断错误,500比创业板更强,或者创业板比500强,这些结果都可以接受,不计较一时一地得失的。如果500更强那就等于杠杆率下降不当,如果创业板比500强,那么就是判断高明。

我只要结果,如何评价留给股评家。

赞同来自: 古都独行

为了避免误导,我说一下实战操作:1月25日,5.14元,将500沽换成创业沽,对应价格大概1.66元。昨天1月29日,5.065元,切换回来,对应价格大概1.61元。整个过程里500跌了0.075元,创业板跌了0.05元,所以就多了一点差价收入而已。和是否底部判断无关。我的确判断500可能调整到位了,恢复原仓位,但是最后半小时市场选择继续杀跌。所以交易效果还不如到收盘进行更好。现在市场情绪崩溃,...看山不是是山,是减仓又不是减仓。建淞兄,不好意思,又在这个问题纠缠下。

1、减仓角度:每手创业板ETF实值远低于500ETF,如果两种ETF跌幅差不多,甚至创业板跌幅比较大,同是实值沽前提下,每张创业板期权合约下跌金额也会少于500,如张数相同,则创业板期权下跌总金额就会低不少,楼主本次切换就是如此,达到成功套利效果。

如果楼主切换后,两ETF都上涨且创业板涨幅不是远大于500的话,则创业板期权上涨总金额极可能少于500期权,也即套利不成功。

从这个角度看,应更属于传统意义的加减仓。

2、非减仓角度:与股票、期货减仓又不尽相同。两品种切换前后权利金收支相同。如遇上逼空行情,或者从长期持有来看,两个品种期权都可能归0,如是则收益一致,而非减仓。

引发思考:市值相差较大的ETF期权切换,两个因素同时起叠加作用,两作用可能同向,也可能反向。

1、即楼主所说的涨多了待回调、跌多了待上涨的指数轮动、龟兔赛跑原因。

2、市值大切换到市值小,从另一种意义上,是一种加了保护垫(即逼空或长期收益还是可能一致)的减仓。市值小切换到市值大亦是同样情况的加仓。

愚者多虑,不知建淞兄是否能不吝指教。

赞同来自: 塔塔桔 、荐见 、选择大于努力V 、好奇心135 、乐鱼之乐 、 、 、 、 、 、 、 、 、更多 »

“买不完,怎么也买不完”这一段网上金句据说来自海外机构操盘手。事件本质就是有隐性流通盘在毫无顾忌出货。很显然,幕后推手就是限售股绕道转融通变相提前减持。因此科创50指数能够创造持续10个月的下跌。这两年IPO的主要增量来自双创板,也因此导致两个指数绵绵下跌毫无支撑。

终于政策纠偏了,叫停了转融通。和直接减持不同,至少在表面上,融券借出后需要归还给这些所谓的战略投资者,因此后续会有一个阶段性的买券还券动作,相当于空头平仓必须做多。如果有实力机构需要反戈一击教训空头,那么也可以出现小规模逼空走势。这未必需要GJD出手,量化们也是可以这样做的。

市场低迷阶段信心不足可以理解,但我们也会发现,如果市场一旦走强,和以前相比,后顾之忧会减少许多。因为限售股不可以重新出笼,而大股东减持新政其实也已经在化解堰塞湖风险了,再加上央企市值考核要求会进一步抬高下方承接力,那么实现一个预期中的最低要求“年K线必有上影线”似乎不过分吧。

这张表是我跟踪的几个主要指数2024年度表现。从最大跌幅看,应该讲已经很过分了,跌幅偏小的白马指数又有国家队护驾,因此年度低点应该就在这里了。按照我的一贯推论,年内最大涨幅=年内最大跌幅+年度振幅均值,而目前这些指数的最大涨幅显然是没有达标的,这就是确定性所在!

饭要一口一口吃,路要一步一步走,股要一段一段炒:)

赞同来自: aladdin898 、kakasdu

创业板就是我的渣女,只怪用情太深、太过专情,痴痴念念,回不了神。还是建淞兄洒脱,万花丛中过,片叶不沾身。导致双创指数持续下跌的主要原因就是战略投资者允许限售股转融通,现在被叫停了。

希望给大家一次修复机会!

赞同来自: 谢家宝树 、塔塔桔 、milan16 、口口夕口木 、abaidai 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

很多教条的书籍,看一看,理解一下基础知识,是应该的。

但是实际上,用教科书里面的东西去风控,也是不能肯定不出问题的。

因为你可能在最关键的地方,考虑的极端风险是错误的,简单的说就是走势判断有问题。

很多人喜欢用名义市值,d值,但是实际实盘的时候,又不能抵御诱惑。或者执行不够坚决

说回原题

考虑换仓,有特别多的方法

不同标的换,等于股票或者基金轮动

加减仓或者换挡,等于高抛低吸

对冲不同档位的反方向合约,有人喜欢叫加盖子,一般等于锁定收益,甚至博一段反向收益,过后再平掉,其实也是高抛低吸

同方向同买卖的换挡,或者顺便换月,等于一段行情看转换同方向的速度

选择合约的标准

有人看方向,那就是方向走起来赚最多的合约,或者方向缓了,什么合约还能少亏甚至少赚

有人喜欢吃波动率吃时间,那就找掉的最恨的,横盘掉,方向掉的更狠,甚至反向都掉

衡量的阈值选什么

有人用名义市值,准备接货的

有人用保证金占压

有人用胜率衡量买权

有用收益率

期权的仓位这东西,其实挺玄妙的,用其他市场的知识都有点差距

风控

什么合约,什么数量。

你看反了。反倒什么程度不挽救也不死

反了,需要挽救,什么时候挽救,挽救错了怎么办。

这,其实和股民需要考虑的问题一样,你有没有杠杆,都要考虑,因为你的钱也是有时间价值的,都不该苦苦挣扎,浪费时间和心力。

包括不限于以上,我就随便拍脑袋写的

看不懂的,建议不要做期权,要交很多学费的。。。。。。。

赞同来自: 塔塔桔 、PO倪二 、辣椒很辣 、甜橙飘飘 、流沙少帅 、 、更多 »

谢谢建淞兄回复,兄台说从500切换到其他期权合约,收支不变,这个“收支不变”应该是指平仓500的支出和卖开其他期权权利金收入大体不变吧?而500和其他期权的单张合约权利金应该有较大差别,如果要维持权利金收支不变,合约张数就势必不同,是不是合约张数变化有可能带来仓位改变?做龟兔切换本意一定是为了追求其它指数更好表现或者是本指数恐高避险,只要达到这个目的就是成功的。举个例子,目前300期权有一个价格达到1.07元的合约,那么任何一个500认沽合约都可以以它为跳板进行同等仓位(手数)的切换,并不需要增加手数。

我于论坛是新人,于期权亦是,故小白问题多多,不好意思哈。

在实战家眼里,只要未来300比500阶段性强,那么切换就成功,如果错了也无所谓,都是多头。

这里只有名义杠杆率降低了,其它的都无所谓。我们要的是套利成果或者避险效果。如何解释让股评家去完成就可以了。

老兄把问题复杂化了。甜橙兄说的完全符合我的设计。以10手为单元,从500切换到其它期权认沽合约,收支不变,仓位不变,德尔塔接近相同,不能说是减仓。但区别在于:仓位代表的名义市值降低了,从50几万降低到低于20万,降低的是名义杠杆率。昨天的事实已经证明,切换部分的仓位降低了回撤,那么一旦调整到位我再切换回去就有了价差套利收益。这个当然是主观的判断行为,允许错误的。如果前天切换到50ETF其实更成功...谢谢建淞兄回复,兄台说从500切换到其他期权合约,收支不变,这个“收支不变”应该是指平仓500的支出和卖开其他期权权利金收入大体不变吧?而500和其他期权的单张合约权利金应该有较大差别,如果要维持权利金收支不变,合约张数就势必不同,是不是合约张数变化有可能带来仓位改变?

我于论坛是新人,于期权亦是,故小白问题多多,不好意思哈。

老兄把问题复杂化了。甜橙兄说的完全符合我的设计。以10手为单元,从500切换到其它期权认沽合约,收支不变,仓位不变,德尔塔接近相同,不能说是减仓。但区别在于:仓位代表的名义市值降低了,从50几万降低到低于20万,降低的是名义杠杆率。昨天的事实已经证明,切换部分的仓位降低了回撤,那么一旦调整到位我再切换回去就有了价差套利收益。这个当然是主观的判断行为,允许错误的。如果前天切换到50ETF其实更成功...我有点认同yiyi的观点,500切换到其他合约,收支不变,“delta”数值假定不变,但这个“delta”已经变了 ,计算名义市值时,一个乘以delta一万股500的市值 ,另一个delta乘以一万股创业板的市值,不是同一个东西了,按名义市值算应该是减仓了。不过 ,无论楼主怎么计算的 ,赚钱就行 。

赞同来自: 绿海红鹰 、辣椒很辣 、集XFD 、坚持存款 、甜橙飘飘 、更多 »

甜橙兄台说权利金0回撤,那就肯定不是yiyi美女所说的1张500换1张创,兄台和美女讨论的不是一件事。yiyi美女说的好理解,1手茅台换1手中石化,应该是减仓吧。兄台所说权利金0回撤前提下的期权品种切换,怎么判断是加仓还是减仓,我没弄清楚,正好请教请教各位。老兄把问题复杂化了。甜橙兄说的完全符合我的设计。

1、虽然权利金一样,也即最大收益一样,但这个前提是两个卖沽品种都要当月归0,实操中概率很低。兄台的意思可能是拉长时间来看,迟早会归0...

以10手为单元,从500切换到其它期权认沽合约,收支不变,仓位不变,德尔塔接近相同,不能说是减仓。但区别在于:仓位代表的名义市值降低了,从50几万降低到低于20万,降低的是名义杠杆率。

昨天的事实已经证明,切换部分的仓位降低了回撤,那么一旦调整到位我再切换回去就有了价差套利收益。这个当然是主观的判断行为,允许错误的。

如果前天切换到50ETF其实更成功。

而接下来到底哪个指数表现好其实不可知,也不需要费神。只要上涨多头都是受益的,谁先谁后无所谓。而如果500跌得多,那这次避险就很成功了。

龟兔赛跑不仅仅比赛谁跑得快,还要比谁跌得少。

其实本质上并没有,楼主策略是收取的权利金0回撤。甜橙兄台说权利金0回撤,那就肯定不是yiyi美女所说的1张500换1张创,兄台和美女讨论的不是一件事。yiyi美女说的好理解,1手茅台换1手中石化,应该是减仓吧。兄台所说权利金0回撤前提下的期权品种切换,怎么判断是加仓还是减仓,我没弄清楚,正好请教请教各位。

为什么这样说,因为不管哪种情况,收取的权利金是有上限的,也就是合约价值为0时,收取最大权利金,这样最大收益是恒定的。

此外,投入的本金是不变的,因为废纸沽保证了不会爆仓,只会浮亏,不会造成实际性亏损。(新来的朋友要注意,这里的标的,不要误会成其他品种)

投入本金恒定,最大收益也恒定,唯一不确定的就是时间,楼主的龟兔赛跑策略就是在缩短这个时间。换仓根...

1、虽然权利金一样,也即最大收益一样,但这个前提是两个卖沽品种都要当月归0,实操中概率很低。兄台的意思可能是拉长时间来看,迟早会归0,但这也并不是必然的事,仓位管理、风险度、耐心、后期形势判断都可能决定提前平仓或减仓。

2、既然大概率是要移仓,那就不能按归0的最大收益来看,而期权是非线性的,就只能以切换品种后的某个时间点来比较。

3、两个期权品种切换,权利金0回撤的意思就是切换前后的权利金总额大体相同,但单个合约权利金不同,合约张数、保证金、德尔塔、对应的ETF正股价值都不同,如何判断是加仓还是减仓,以下两个角度是否合理?

(1)以保证金总额或对应ETF正股总价值增减的角度来判断。

(2)假设两个品种的ETF涨跌百分比一样,再来估算切换前后两种情况的盈亏总金额,比较这个总金额,从而判断出是加仓还是减仓。

今天510300 202401到期,沽3.300收盘价0.0591 =时间价值0.0381+内在价值0.021.

请问: 如果尾盘卖出行权, 是否可以吃到时间价值0.0381?

京公网安备 11010802031449号

京公网安备 11010802031449号