Edge

Edge Chrome

Chrome Firefox

Firefox附之前的大势研判:

https://xueqiu.com/1399803996/167416741

01

—

汇率

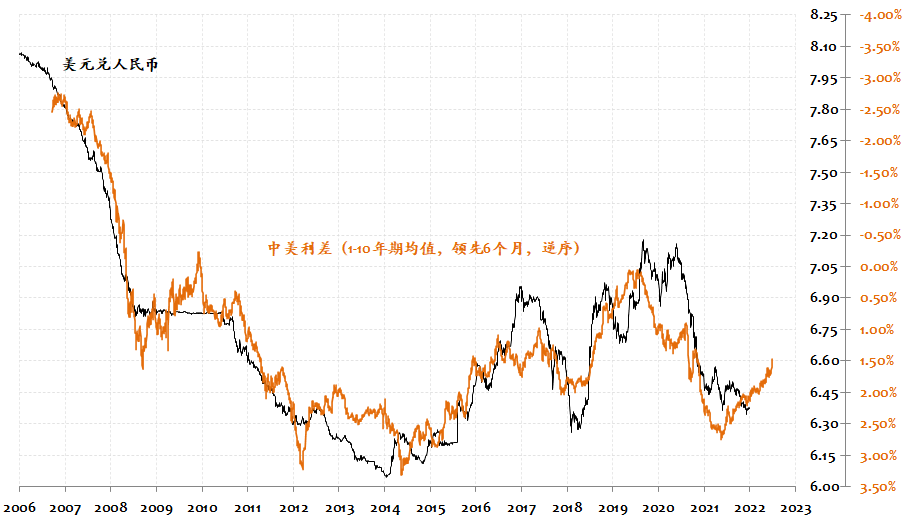

2021年人民币兑美元升值2.29%,跟我2021年初判断一致,这是人民币连续第二年升值,也是人民币中长期走势连续第三年被我研判准确(因为2019年我年初研判的是人民币兑美元会贬值,而2020和2021年年初研判的是人民币兑美元会升值)。

那么好了,为啥我对于人民币兑美元能够做出相对笃定地中长期判断?答案:风险补偿。这个理论是我资产轮动策略的两大理念基石之一。在之前我发的贴子中反复提及,因此不再赘述。根据统计近10年以来中国与美国10年期国债利率利差平均值为1%左右,而目前截止到 2021年12月31日美国十年期国债收益率为1.52%,而中国的十年期国债收益率为2.78%,二者利差为1.26%,刚才说了根据统计近10年以来中国与美国10年期国债利率利差平均值为1%,而目前二者的实际利差为1.26%,仍然高于过往10年以来的利差均值即风险溢价补偿处于10年来相对高位。因此在未来两国利差没有回到历史均值1%以下的前提下,目前看人民币大概率仍会相较于美元升值。但是这里面需要注意的一点是,从目前中美两国央行的发声以及动作来看,中国央行以”我“为主的表态和美联储日益对美国持续通胀表示出来的担忧来看,中美两国未来的利率政策很可能并不同步即美联储倾向于加息(至于加息的节奏,这个我预测不了),而中国央行倾向于一定程度内的货币宽松或者按兵不动(这里面一个极其重要的信号就是LPR在连续多月不变的背景下,近期中短期LPR被下调了),在全球越来越多国家开始收水的背景下,中国央行的动作确实兑现了”以我为主“的承诺。因此极有可能在2022年年中的某个时刻中美利差会在此消彼长中达到1%的平衡利差甚至低于1%,而这个时候人民币相较于美元的币值就会逐步产生贬值的倾向了,当然这里只是预演了这种可能性的存在,因为这个世界就没有什么事物是永恒不变的,没有前提的结论都属于臆断范畴,所以我想提醒大家对此种可能性应保持高度关注!!!

【结论】

在当下这个时点我倾向于在中美两国无风险债券收益率利差位于均值1%以上的阶段,人民币继续升值概率较大。但未来如果两国无风险利差低于历史均衡利差的话,人民币升值的动能很可能会不足,甚至与过往两年运行走势反向,进入贬值状态。准与不准,请大家拭目以待!

02

—

债券

说到债券,先回溯一下2021年年初的研判,2021年年初我并没有给出2021年无风险收益率的走向。但是推荐了两个品种,一个是因”永煤事件“导致错杀的3A级国企高收益债(据说2021年此类品种的收益率还不错,但是因为都是Q债,大部分投资者参与不了,就此不表)。另一个是双低可转债(所谓双低是低价格,低转股溢价率),双低类可转债2021年在可转债市场真是大放异彩,其实就算没有策略,只是等权买入市场上的可转债2021年的收益都相当惊人(集思录可转债等权指数2021年上涨35.61%),而双低可转债轮动比这个指数的回报更加暴利,很可惜去年我所赚的铜板里面没有一个来自于可转债市场,又一次看对了但是没参与,悔恨无极(此时大腿已青)......

但是今年年初,我认为可以大胆的研判一下2022年的无风险利率的方向了。我认为未来一年无风险收益率下行的概率极大,或者换言之无风险利率上升的概率极小。刚才我在讲汇率的时候说了,人民币在过往两年中兑美元连续升值,尤其是过去一年中人民币不光是兑美元,而是几乎兑各主要货币都是较大幅度的升值,关注新闻的人都知道现在国家在打压房地产行业,我个人认为是非常正确的,否则中国房地产早晚会诞生类似日本当年的泡沫,但是有一点需要注意,就是房地产行业和相关上下游产业原来所创造的GDP是非常巨大的,而打压房地产必然会降低这部分行业对于国家GDP的贡献程度,但是国家并不想看到经济下滑或者说即使下滑也不能是断崖式下滑,而是尽量平缓的软着陆。因此经济三驾马车里面的外贸出口和消费就要担负起比以前更重的责任,而本币升值尤其是大幅升值对于外贸出口是极其不利的,而如果想让本币贬值,做法就是我前面说的降低中美之间利差,要么咱们不动,等美国加上来,要么咱们在利率上”消“让美国去”涨“利率。总之咱们不能自己升高自己的无风险利率,否则经济就只能靠消费这一架马车了,那么经济就很难不硬着陆了。因此我看跌2022年中国无风险利率走势。

注:以上内容,均不构成投资建议!

【结论】

2022年中国无风险利率下降的概率较大,可以积极关注国债期货或者长久期利率债的投资机会。

03

—

商品

沿用去年年初大势研判的一句话:”商品是去年最有意思的品种了“,2020年历史上刚出现了从未有过的“负油价”,2021年石油就成了商品市场上的香饽饽。美国轻质原油2021年上涨55.72%(最高的时候曾经涨幅达到过76.39%)。去年研判的时候我就说过要密切关注通胀是否来临,这不美国的通胀CPI自2021年4月份以来已经连续7个月爆表了(PPI更是不忍直视)。那么未来商品会怎样呢?很多人都说明年在全世界产能复苏的大背景下通胀会消失(最开始说这个逻辑的是美联储,现在美联储已经缄口不言了,但是我发现很多中国的经济学家和研究员开始强调这个言论了)......目前我能看到的各主要国家以及一些新兴市场的数据,差异性很大,共同点都是PPI爆了,即工业品原材料价格上涨明显,而CPI的表现则差异很大,例如中国,法国,越南等不少国家,其通胀仍在可控范围内,当然也有像美国这样通胀表现为”失速“的国家,换言之PPI的上涨仍没有在全球整体范围内传导给CPI,所以未来会不会传导给CPI,实际上我也判断不出来,但是本着“不赌不猜不判断,只应对”的策略观,我认为起码在美元体系框架下如果美国没有收缩流动性,甚至收缩流动性低于市场预期,通胀就仍会持续。其实在我的策略框架下,在去年5月份公布4月份美国CPI数据之后,对于美元类资产,我的模型就转向商品了,即在美元的框架下股债商三类资产的性价比排名:商品第一,美股第二,美债第三。5月份之后标普500指数仍然高歌猛进,当然商品尤其是石油也同样是一路绝尘,目前此二者还未分出胜负。但对于未来这二者的回报率,我认为中长期以美元计价的大宗商品是会优于持有美股标普500指数的表现的,请拭目以待!!!

【结论】

在过去两年全球大放水背景下,通涨已经来临,需要高度关注!!!因为通胀尤其高通胀会引发高利率,直接使得股票类资产的风险补偿降低。而对于石油会不会延续去年的荣光,我在此不敢妄下结论,但是如果美国的通胀继续愈演愈烈,石油的走势应该不会太差。而对于美国的通胀是否持续?”本着不赌不猜不判断,只应对“的思路,我认为起码目前没有任何结束的迹象。

04

—

股市

按照惯例,我通常会把压轴品种放在股市上面讲。还是先回顾一下我去年年初说的话,“在未来一段时间,我继续看多A股整体表现,尤其是A股中小成长指数的表现,对于蓝筹股指数要保持一定的警戒,因为一方面目前A股蓝筹股所处的概率区间虽然还在相对充足阶段,但是离空头概率区间已经很近了。”没想到再一次一语成谶,果不其然在2月10日的晚上,我的模型显示A股中小指数性价比超过了国债,而国债的性价比显著的超过了A股蓝筹指数,也就是说蓝筹股指数的风险定价发生了显著的扭曲。从2月18日春节后开市第一个交易日起,A股蓝筹便开始了下跌之途。截止到2021年12月31日,沪深300自2月10日收盘下跌接近15%,而模型所看好的中小指数方向异军突起,同期中证500上涨12.78%,中证1000上涨27.08%,再一次验证了模型逻辑的有效性。在这里还是说一下,我的模型基础来源于两位投资大师的思想,一位是巴菲特的老师——格雷厄姆先生,另一位是被称为全球投资之父的邓普顿先生。其中模型的大部分基础理念以及底层演绎逻辑均来自于格雷厄姆先生的钟摆理论和风险补偿理念。在这两大基石理念之下,此时我对于A股指数的观点基本仍然维持2月10日的观点,即股票类资产仍然为目前人民币类资产当中潜在回报率最高的资产,但尽管如此我仍然认为人民币类股票资产的确定性机会在局部,而非全面性牛市,继续看淡A股蓝筹类指数,看多中小指数方向(按照我的最新观点应该是香港的中小指数,下面会详细讲解,但是方向依然是“中小”),“中小”这个大方向不动摇,直到A股蓝筹的“多点阈值”被触及,我才会改变此观点。对于某些新兴市场股票指数而言,其性价比仍然值得重仓配置,因为其无风险收益率较低而股票类资产的潜在回报率较高(即风险补偿较高),且目前没有显著通胀发生,唯一需要承担的可能就是货币相较于人民币的贬值风险。

好了,底下我想好好跟大家说说一个市场:港股市场。在前面其实我有提到,我最近三个月产品净值处于一个不温不火的不应期,这个主要原因就在于我10月中上旬就转换了A股中小指数的部分仓位到港股中小指数上面去了,而此后截止到2021年12月31日,单说这个指数在我转换之后期间的跌幅就有8.8%(此处未计算汇率影响,而同期中证500上涨3.79%),但是我仍然认为港股在目前阶段是值得坚守的。而且我也想跟大家分享一下我对于港股这个市场的一些看法,我始终认为在港股通开通之后,A股与香港之间打通的不光是“你能买我,我能买你”的市场流动性交融,还有一点就是市场估值交融,即很多同股同权或者类似行业的上市公司的估值会往某个均值进行拟合,以保持平衡(所谓平衡是指相同或者相似的上市公司股权获取的税后股息回报率是相同的),而由于常持A股是没有红利税的,而通过港股通买入港股是要收取最少20%红利税的,因此A股相对于整体港股天然就存在溢价,换言之港股对A股相同或者相似股权整体天然存在折价,这个也是合理的,而且这里面还暗含了一个意思就是港股通开通之后,其实在我看来,港股已经成为A股蓝筹和中小指数的附属市场,即港股相关指数是否走强要看他对应的A股指数是否风险补偿充足了,其实我去年年初就说过,香港蓝筹指数相对于A股蓝筹指数较为便宜,但是我为啥一直不介入就是因为当时A股蓝筹指数的风险补偿走到尽头了,即使你买了个相对于它折价的品种,但其实你亏钱的概率仍然很大,顶多少亏一些而已。而在去年10月11日之前中小方向上在我看来香港中小相对于A股中小的折价率是不足的,所以我并没有介入半毛钱香港中小。而从去年10月11日香港中小估值相对于A股中小的估值已经比历史上80%的时间都更便宜,而到现在其相对便宜程度已经达到历史的最高程度了,对于一个信仰“均值回归”的策略执行者而言,这个是无法忽视的。在这里我也要跟大家科普一下所谓的“香港中小”,他的成分股其实并不是香港本地的企业,相反他们都是主营在大陆的中小型公司,只不过在香港上市而已,我前面说了内地相对于香港的上市企业的红利税方面有优惠,同时还有流动性溢价和打新的潜在收益,同类型的公司比香港上市的公司贵一些是完全合理的,但是凡事都有“度”,而我认为香港中小相对于A股中小的便宜程度已经很夸张了,因此我仍看好这个方向,继续等待均值回归。

请大家注意,去年市场上对于港股的流言蜚语特别多,而我个人建议理性的投资人千万不要被这些“噪音”影响了心性,“没有只涨不跌的市场,也没有只跌不涨的市场”,只要专注于价值本身,抛弃对任何资产产生的偏见与执念,就已经能中长期完胜绝大多数的投资者了。

【结论】

在未来一段时间,我继续看多股市整体表现,尤其是中小指数方向,以港股中小指数方向为尤其看重的方向,看淡蓝筹类指数。继续看好新兴市场股票指数带来的相关QDII基金的投资机会!

好了,“汇、债、商、股”现在按照我的思路给大家梳理了一下,希望能对大家在未来应对行情时有所裨益,在此我还是想用去年的最后一句话作为结束语,“希望大家能在未来做到‘不以涨喜,不以跌悲’,因为理财是一件长期的事情,笑到最后才能笑得最好!”,祝大家新的一年投资顺利。

景鸿资本 - 坚决做多可转债等权指数

赞同来自: 巫灵啊啊呜 、neverfailor 、丢失的十年 、stone19940329 、闲菜 、更多 »

港股估值处于历史极低位,也是搞笑了。妞泡的比你多,股市也经历的比你久,下面的图如果看不懂请闭嘴

恒生指数市盈率7倍多,国企指数市盈率5倍多,这才过去几年啊,楼上是忘了,还是当时高中泡妞没看见?

penguin - 好好学习,早日致富

赞同来自: Jifandailu 、景鸿资本

好帖学习,除了香港中小,其实恒生科技也是很好的方向,毕竟去年被爆锤了一整年很可惜,科技是个行业板块,我由于研究的方向所限,目前只能对宽基指数做一些相对确定性的判断,对于行业板块指数无能为力。。。但是我会密切关注+学习的。。。【握爪】

penguin - 好好学习,早日致富

赞同来自: coooper 、丢失的十年 、景鸿资本 、neverfailor 、syuu 、更多 »

关于石油的看法不谋而合,但目前我也只敢拿点中石油的可交换债,权当看多石油了,其他品种很难弄。021的成分股变动还是蛮大的。。。兄可以在这个网站的每月初第5个自然日,了解他的前十大股票:https://www.spglobal.com/spdji/zh/indices/equity/sp-hong-kong-listed-china-midsmallcap-select-index/#data

关于港股的观点很给力,原本也计划配置港股。之前在某个帖子里也看到有网友提到过香港中小,这次简单看了下成分股,还是蛮有代表性,大多是除了大蓝筹以外的毕竟优秀的民营企业。不过目前只能看到2020年底的持仓,这种指数类基金应该不会有太大的变动吧?@penguin

对于石油,因为年初没有配置,最近原油涨的还挺快,现在直接上车有点恐高,所以卖出了一部分仓位去年底价位(495元/桶)的原油看跌期权,如果原油涨上去了,那么我就吃掉权利金,如果跌破去年底的价格,我就直接行权买入。

solino - 每一把剃刀都自有其哲学

赞同来自: tang618 、neverfailor 、火龙果与榴莲 、新星新星76

关于港股的观点很给力,原本也计划配置港股。之前在某个帖子里也看到有网友提到过香港中小,这次简单看了下成分股,还是蛮有代表性,大多是除了大蓝筹以外的毕竟优秀的民营企业。不过目前只能看到2020年底的持仓,这种指数类基金应该不会有太大的变动吧?@penguin

京公网安备 11010802031449号

京公网安备 11010802031449号