Edge

Edge Chrome

Chrome Firefox

Firefox

(主贴内容已不再更新,当前要约信息请参考最新回帖)

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

1

赞同来自: Duckruck

@tanhuachina

如果要走法律途径的话,沙钢可能会以南钢集团实控人变更为由不认可南钢集团行使优先认购权。这个事是有的扯的。就比如房地产企业炒卖地皮要缴税,通常的避税套路就是把持有土地的公司一起卖出,貌似没有变更土地持有者,但鉴于实际控制人发生变更,税务部门实际操作中有时还是会按照炒地来征税。虽然二者不完全等同,但还是可以借鉴的。也就是说沙钢走法律途径的话是有着力点的。当然,如我之前分析,这事真走法律途径将耗时颇长...沙钢在税收,环保方面会没有问题吗?江苏省来个环保检查,税收检查,估计它会很痛的。

0

接近沙钢人士还告诉记者,沙钢方面认为,国务院国资委印发的《关于做好2023年中央企业投资管理进一步扩大有效投资有关事项的通知》中明确要求,中央企业不得开展产能过剩行业投资,严禁并购高资产溢价企业。钢铁属产能过剩行业,且本项目资产溢价率高达25%以上;此外,中信集团目前未按国务院国资委34号令《中央企业投资监督管理办法》对南钢联及下属企业开展必要的尽职调查和资产评估或估值程序。

3

@马拿巴子

沙钢以什么理由走法律途径?如果要走法律途径的话,沙钢可能会以南钢集团实控人变更为由不认可南钢集团行使优先认购权。这个事是有的扯的。就比如房地产企业炒卖地皮要缴税,通常的避税套路就是把持有土地的公司一起卖出,貌似没有变更土地持有者,但鉴于实际控制人发生变更,税务部门实际操作中有时还是会按照炒地来征税。虽然二者不完全等同,但还是可以借鉴的。也就是说沙钢走法律途径的话是有着力点的。当然,如我之前分析,这事真走法律途径将耗时颇长,将是各方多输的局面,沙钢的赢面也不大,最符合各方利益的结果还是各方幕后协商解决。

11

赞同来自: 吴门第五 、塔塔桔 、门中木 、步行者 、skyblue777 、 、 、 、 、 、更多 »

以下节选自新财富:

复星已不是第一次卷入优先购买权的纠纷和诉讼。早在2010年,复星就因优先购买权,与SOHO中国(00410.HK)发生争议。

2010年初,证大置业所属的项目公司以92.2亿元竞得上海外滩金融中心地块,成交价刷新当时的全国纪录。

为开发项目,证大置业联合复星、绿城等公司成立了海之门公司。随后,该公司以95.7亿元价格受让了证大置业所持项目公司权益。复星在海之门公司持股50%,证大置业、绿城合计持股50%(图2)。

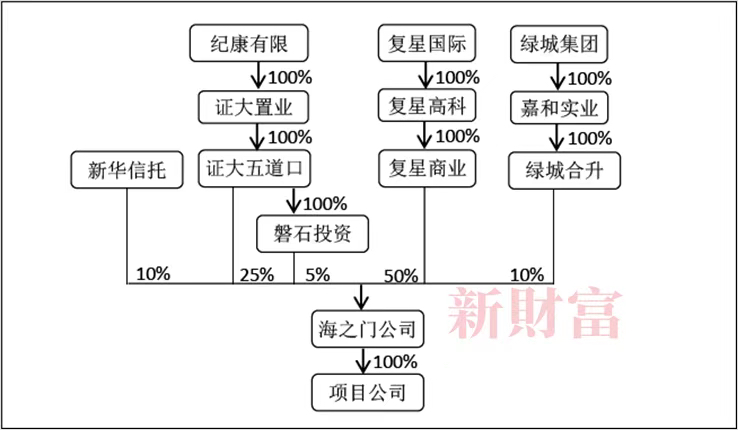

图2:海之门公司的股权架构

数据来源:根据公开信息整理(新华信托所持10%股权,为证大五道口公司为融资所发起信托计划中的信托财产)

2011年12月22日,证大置业和绿城准备以42.5亿元对价出售其在海之门公司50%股权和相关债权,并询问复星是否收购。12月29日,三方在经过数日商谈无果的情况下,潘石屹控制的SOHO中国介入交易,并与证大置业和绿城签署收购协议。

为加快完成交易,减少干扰因素,SOHO中国以购买海之门公司股东股权的方式完成收购,即以收购证大五道口、绿城合升100%股权的方式,间接收购海之门公司权益,对价40亿元。SOHO中国等认为,复星所享有的优先购买权“并未被直接侵犯”。

对于SOHO中国的说辞,复星当然不承认。复星认为SOHO中国的交易,影响了海之门公司的“人合性”,侵害了其优先认购权,一纸诉状将SOHO中国、上海证大、绿城中国等告到上海中院。

2013年4月,上海中院判决SOHO中国、绿城中国和上海证大败诉。其主要原因不在于证大置业未给予复星30天的回复期、SOHO中国40亿元收购对价低于证大置业向复星提出的42.5亿元报价,而是法院认为,SOHO中国的间接收购,与直接收购海之门公司的结果具有一致性,打破了有限公司的人合性,属于“以合法形式掩盖非法目的”,具有“主观恶意”。

某种程度上,法院将优先购买权进行了“穿透”认定和处理。

此项纠纷,虽最终以各方达成和解告终(SOHO中国后续以50.85亿元价格将海之门公司的权益转让给复星),但这一判决结果引发了诸多讨论。有人士认为,在间接收购方式下,不应过度强调保护优先购买权,应充分尊重交易结果。“穿透”式认定优先购买权,会增加交易成本。为防止发生类似情况,股东可自行约定相关合作条款保护自己。

回到中信股份增资南钢集团的交易,虽然中信股份没有采取股权收购方式,但增资的效果是其取得了南钢集团的控制权,这一结果与股权收购基本一致,也会在一定程度上影响南钢钢联的“人合性”。

沙钢集团如果了解上海中院的判决思路,就可以采取诉讼方式来争夺对南钢股份的控制权;反之,则只能接受南钢集团行使优先购买权的结果。要想获得南钢股份,沙钢集团唯有做出比现在更好的交易方案。

复星已不是第一次卷入优先购买权的纠纷和诉讼。早在2010年,复星就因优先购买权,与SOHO中国(00410.HK)发生争议。

2010年初,证大置业所属的项目公司以92.2亿元竞得上海外滩金融中心地块,成交价刷新当时的全国纪录。

为开发项目,证大置业联合复星、绿城等公司成立了海之门公司。随后,该公司以95.7亿元价格受让了证大置业所持项目公司权益。复星在海之门公司持股50%,证大置业、绿城合计持股50%(图2)。

图2:海之门公司的股权架构

数据来源:根据公开信息整理(新华信托所持10%股权,为证大五道口公司为融资所发起信托计划中的信托财产)

2011年12月22日,证大置业和绿城准备以42.5亿元对价出售其在海之门公司50%股权和相关债权,并询问复星是否收购。12月29日,三方在经过数日商谈无果的情况下,潘石屹控制的SOHO中国介入交易,并与证大置业和绿城签署收购协议。

为加快完成交易,减少干扰因素,SOHO中国以购买海之门公司股东股权的方式完成收购,即以收购证大五道口、绿城合升100%股权的方式,间接收购海之门公司权益,对价40亿元。SOHO中国等认为,复星所享有的优先购买权“并未被直接侵犯”。

对于SOHO中国的说辞,复星当然不承认。复星认为SOHO中国的交易,影响了海之门公司的“人合性”,侵害了其优先认购权,一纸诉状将SOHO中国、上海证大、绿城中国等告到上海中院。

2013年4月,上海中院判决SOHO中国、绿城中国和上海证大败诉。其主要原因不在于证大置业未给予复星30天的回复期、SOHO中国40亿元收购对价低于证大置业向复星提出的42.5亿元报价,而是法院认为,SOHO中国的间接收购,与直接收购海之门公司的结果具有一致性,打破了有限公司的人合性,属于“以合法形式掩盖非法目的”,具有“主观恶意”。

某种程度上,法院将优先购买权进行了“穿透”认定和处理。

此项纠纷,虽最终以各方达成和解告终(SOHO中国后续以50.85亿元价格将海之门公司的权益转让给复星),但这一判决结果引发了诸多讨论。有人士认为,在间接收购方式下,不应过度强调保护优先购买权,应充分尊重交易结果。“穿透”式认定优先购买权,会增加交易成本。为防止发生类似情况,股东可自行约定相关合作条款保护自己。

回到中信股份增资南钢集团的交易,虽然中信股份没有采取股权收购方式,但增资的效果是其取得了南钢集团的控制权,这一结果与股权收购基本一致,也会在一定程度上影响南钢钢联的“人合性”。

沙钢集团如果了解上海中院的判决思路,就可以采取诉讼方式来争夺对南钢股份的控制权;反之,则只能接受南钢集团行使优先购买权的结果。要想获得南钢股份,沙钢集团唯有做出比现在更好的交易方案。

0

@tanhuachina

利息复星本来也要给的。这事最后如果走法律途径,就很浪费时间,多输。基于此,沙钢首先是希望中信的收购意愿不强烈,陷入纠纷后希望中信能退出;其次沙钢或许希望当中信不退时地方政府能私下进行协调,给沙钢某些政策上的优惠。沙钢以什么理由走法律途径?

2

@马拿巴子

沙钢能干什么?就是找复兴要点资金利息。利息复星本来也要给的。这事最后如果走法律途径,就很浪费时间,多输。基于此,沙钢首先是希望中信的收购意愿不强烈,陷入纠纷后希望中信能退出;其次沙钢或许希望当中信不退时地方政府能私下进行协调,给沙钢某些政策上的优惠。

0

@c476514034

南钢目前发的是要约摘要,不是正式的要约报告,有取消的风险,这样3.94就不是保底的价格了。还有个问题就是不知道出正式报告要多久,拖个半年的话,现在价格入的话利息也亏。没这么快,某央企想定增某民企,国资委已经审批了快两年,南钢这个还要发改委批,打底4年起步。

0

@c476514034

南钢目前发的是要约摘要,不是正式的要约报告,有取消的风险,这样3.94就不是保底的价格了。还有个问题就是不知道出正式报告要多久,拖个半年的话,现在价格入的话利息也亏。谢谢 请问取消的概率大吗

3

@天猫

按道理,沙钢可以提高报价,同等条件股东才可以使用优先权,报价高到中信不愿意同价收购就行了。小幅提高报价没意义 中信可以跟,大幅提高报价 沙钢不见得认头。更何况从现有情况看 地方政府和南钢的员工都欢迎中信,沙钢翻盘的机会微乎其微,感觉这会沙钢折腾一下就是看是否还能折腾点好出来,反正不折腾白不折腾,折腾一下也不可能比现在的情况再不利了。

0

@我是一个host

http://static.cninfo.com.cn/finalpage/2023-04-01/1216297717.PDF山能一来就把齐翔很虚的贸易业务砍掉,通常这块业务是小公司造假的高发区。看起来要约过后,也许转债就变成好选择了。搜特就有这个供应链概念,后来查了下,好多蹭热度的公司都有这个业务

14

我是一个host

- ST,周期和转债

- ST,周期和转债

赞同来自: FF章鱼 、塔塔桔 、我想吃蛇羹 、loudiliuxin 、mark不姓马 、 、 、 、 、 、 、 、 、更多 »

http://static.cninfo.com.cn/finalpage/2023-04-01/1216297717.PDF

山能一来就把齐翔很虚的贸易业务砍掉,通常这块业务是小公司造假的高发区。

看起来要约过后,也许转债就变成好选择了。

山能一来就把齐翔很虚的贸易业务砍掉,通常这块业务是小公司造假的高发区。

看起来要约过后,也许转债就变成好选择了。

2

赞同来自: 有戏 、mingmingniu

@mingmingniu

【沙钢收购南钢“变数再起”,中信特钢收购方案已递交给相关部门】在3月14日复星国际与沙钢集团正式签署关于南钢股份控股方——南京南钢钢铁联合有限公司60%股权转让的协议(交易金额135.8亿元)后,南钢联合的另一个潜在收购方——中信特钢的收购方案已递交给相关部门,等待相关部门最终批复。若上述部门批准,不排除中信特钢将支持拥有南钢联合40%股权的南京钢铁集团行使优先受让权,从而对上述收购进行“半路截...截胡好啊,为抢控制权在二级市场疯狂扫货的例子不少,有点小期待

京公网安备 11010802031449号

京公网安备 11010802031449号