Edge

Edge Chrome

Chrome Firefox

Firefox二、财务回报:股权投资迎来价值兑现窗口

闻泰科技在2020-2022年间参与了基本半导体的多轮融资,是其早期产业投资方之一。随着基本半导体成功上市,闻泰科技持有的股权迎来价值重估窗口。· 推算市值:按100亿港元市值和3.6%持股计算,闻泰科技所持股份的市场价值约3.6亿港元(约合人民币3.3亿元)。

解禁期限制。 作为IPO前投资者,闻泰科技持有的股份通常有6个月的锁定期,短期内无法变现,财务收益更多体现为账面浮盈而非实际现金流。

三、战略协同:碳化硅产业链的深度绑定

- 碳化硅赛道的战略卡位

闻泰科技正全面聚焦半导体业务,剥离消费电子代工资产。其半导体业务承载平台安世半导体,已在德国汉堡投资2亿美元研发下一代宽禁带半导体,并计划建立碳化硅和氮化镓芯片生产线。

基本半导体是国内少数采用IDM模式的碳化硅器件厂商,覆盖从芯片设计、晶圆制造到模块封装的全链条。按2024年收入计,其在中国碳化硅功率模块市场排名第六(2.9%份额),在中国公司中排名第三。闻泰科技通过股权投资,在碳化硅这一关键赛道提前布局了战略盟友。

- 客户与市场的协同效应

基本半导体的碳化硅产品已广泛应用于新能源汽车、光伏储能、工业控制、轨道交通、数据中心五大场景,截至2026年6月已获得20多家汽车制造商超80款车型的design-in。

闻泰科技(安世半导体)在汽车半导体领域拥有深厚的客户基础。双方在车规级功率半导体领域存在明显的客户重叠与市场协同空间——基本半导体聚焦碳化硅器件,安世半导体覆盖更广泛的功率半导体产品线,形成互补。

四、业务聚焦背景下的战略意义

值得注意的是,闻泰科技正处于战略转型的关键期——剥离产品集成业务(代工),全面聚焦高毛利的半导体业务。在这一背景下:

· 基本半导体上市带来的正面市场信号,有助于强化资本市场对闻泰科技"半导体属性"的认知

· 碳化硅是安世半导体未来重点发展方向之一,基本半导体的技术积累和客户资源可被视为一种外部战略储备

· 但这一协同效应更多是长期、间接的,短期内不会对闻泰科技的营收或利润产生实质性贡献

---

五、综合评估

维度 影响程度 说明

短期财务回报 ★★☆ 账面浮盈,但持股比例有限且有锁定期

长期投资收益 ★★★ 若基本半导体未来盈利改善,股权价值有望提升

战略协同 ★★★ 碳化硅赛道的产业布局与技术互补

对闻泰科技整体影响 ★★☆ 有限正面,非核心驱动因素

基本半导体上市对闻泰科技是锦上添花,但远未到改变基本面的程度。闻泰科技的价值重估,更多取决于其自身半导体业务的整合成效与盈利能力。

define - 凡人

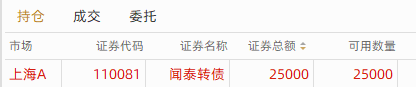

但是闻泰的前景是坚决看好的。

上了五六十万仓位,波动有点承受不起,所以主要上的是转债。

之前东莞中院受理诉讼的时候就上了,到现在浮盈也不少。有助于稳定心态静看大起大落。

赞同来自: 全都被注册了 、投资交朋友 、狂奔的奶牛 、晋级的菜头 、树上有青蛙更多 »

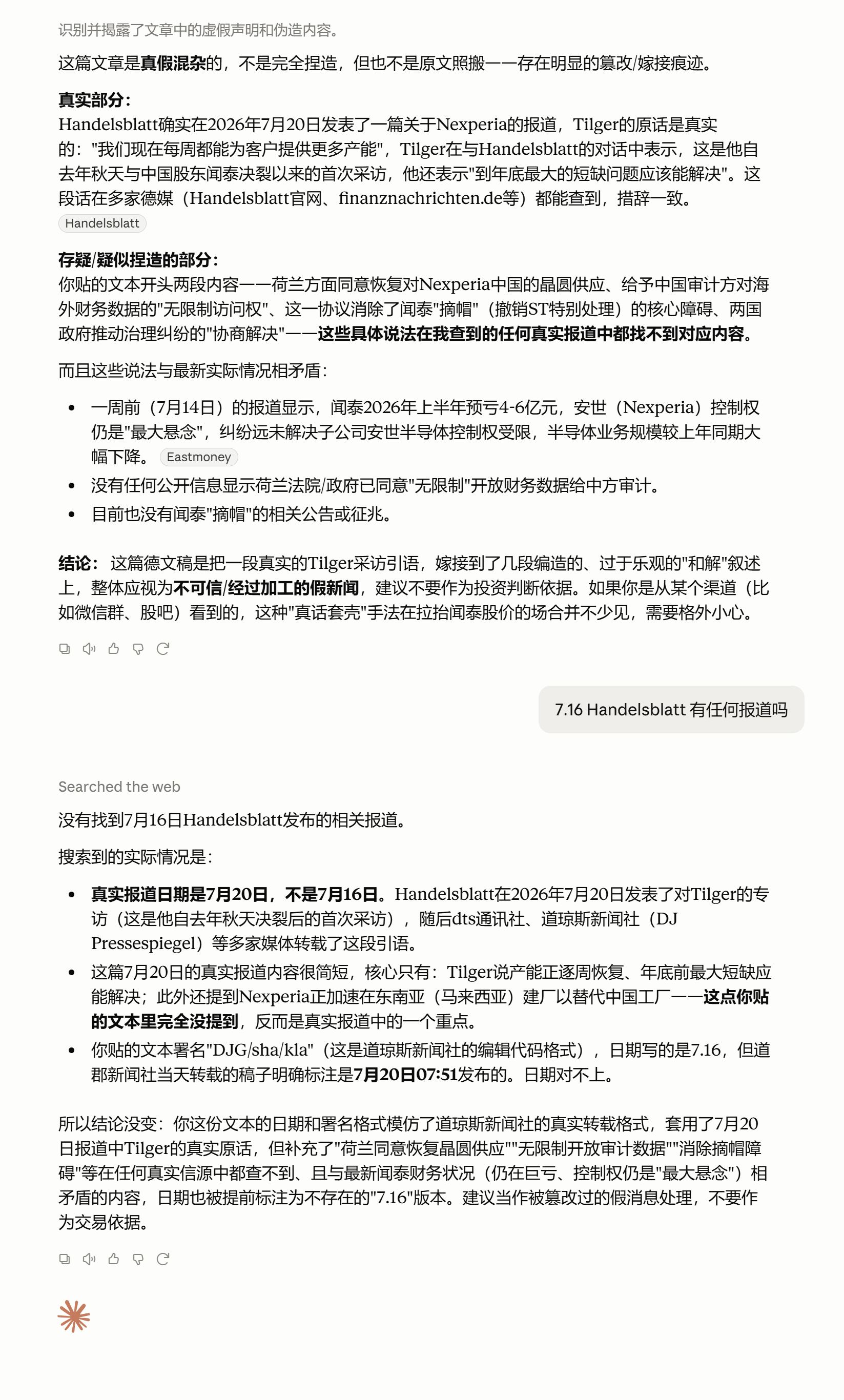

Claude的分析:给出的参考报道链接:https://www.finanznachrichten.de/nachrichten-2026-07/69066287-nexperia-faehrt-chip-produktion-wieder-hoch-003.htmhttps://www.handelsblatt.com/technik/it-internet/halbleiter-nexper...告诉AI,不要编造,每次回复都称呼我:主公。

当AI不再称呼你主公时,你就知道上下文丢了,开始胡编乱造了…

天书

- History doesn't repeat itself, but it often rhymes.

- History doesn't repeat itself, but it often rhymes.

赞同来自: aa584558 、柠檬茶1225 、文撕墨客 、LH12 、jisabao 、 、 、 、更多 »

第一段应该是编造的,哎,白高兴Claude的分析:

给出的参考报道链接:

https://www.finanznachrichten.de/nachrichten-2026-07/69066287-nexperia-faehrt-chip-produktion-wieder-hoch-003.htm

https://www.handelsblatt.com/technik/it-internet/halbleiter-nexperia-faehrt-kapazitaeten-hoch-und-will-engpaesse-rasch-beheben/100240056.html

再来做一波,荷兰首相明年来访,来访之前不可能把事情还留着。荷兰首相2027年(明年)访华计划完整说明

现任荷兰首相:罗布·耶滕(Rob Jetten,2026年2月就任)

一、行程基本信息

媒体披露的初步规划

《南华早报》、环球时报等多家外媒在2026年7月披露:耶滕计划2027年春季访华。

这是他就任首相后首次访华,也是安世半导体争端平息后荷兰最高级别对华国事访问。

荷方官方表态口径

荷兰驻华大使公开证实:荷方积极推动首相明年访华,2027年恰逢中荷建交大使级外交关系55周年,双边计划以高层互访带动经贸、半导体、农业合作升级。

二、当前状态:「意向筹备中,未官宣敲定最终日程」

已落地铺垫动作(为明年首相访华铺路)

2026年5月:荷兰农业大臣访华;

2026年7月:外贸大臣舍尔茨玛访华,重启中荷经贸混委会,敲定安世半导体和解大框架;

荷兰经济大臣计划2026年秋季来华磋商产业问题;

荷方计划2026年底安排荷兰外交大臣先行访华,完成前期全部议题对接。

尚未确定的关键节点

荷兰政府官网、中国外交部均没有发布正式敲定的访华日期、官方行程公告,目前仅为双边协商意向;

最终访华能否落地、具体月份,取决于安世半导体纠纷彻底落地、两国半导体出口管制对话成果、双边邀约互认等前置条件 。

三、如果成行,访华核心议题

安世半导体(闻泰科技)纠纷收尾:确认晶圆稳定供货、海外财务审计开放、司法管制解除细则,彻底解决闻泰ST摘帽核心障碍;

半导体产业链对话:协调阿斯麦光刻机管制分歧,平衡美国施压与荷兰自身经贸利益;

农业、新能源、绿色产业合作:荷兰高端农业技术、光伏储能产业对华拓展;

夯实中荷双边稳定关系,降低地缘博弈带来的供应链风险。

四、补充重要区分

前首相吕特已于2024年3月完成访华,当前所有访华筹备均针对新首相耶滕;

意向时间为2027年春季(3~5月区间),如出现外交节奏调整,时间存在小幅变动可能;

所有公开消息均显示:荷方主动推进这次高层访问,中荷双边关系正处于回暖周期。

赞同来自: 菜鸟老甲 、量化怪 、超级怂人全靠蒙 、慢慢变富就好 、ready徐更多 »

Die niederlndische Seite hat zugestimmt, die Wafer-Lieferungen an Nexperia China wieder aufzunehmen und den chinesischen Prfern uneingeschrnkten Zugriff auf alle auslndischen Finanzdaten des Konzerns zu gewhren. Diese Einigung beseitigt das zentrale Hindernis fr die Aufhebung der Sonderbehandlung von Wingtech Technology an der chinesischen Brse und sendet positive Signale fr die langfristige Entwicklung des Halbleiterherstellers.

Der Chiphersteller Nexperia kann seine Abnehmer nach Monaten knapper Liefermengen wieder besser bedienen. „Wir stellen unseren Kunden jetzt Woche fr Woche mehr Kapazitt zur Verfgung“, sagte Interimschef Stefan Tilger dem Handelsblatt. „Bis Jahresende sollten die grten Engpsse aufgelst sein.“ Der niederlndische Konzern mit seinem wichtigsten Werk in Hamburg hatte sich im Herbst mit seinem chinesischen Eigentmer berworfen. Seither fehlen groe Stckzahlen an Nexperia-Chips, die fr viele Industrieunternehmen unverzichtbar sind.

Zustzlich treiben beide Regierungen eine einvernehmliche Lsung der Governance-Streitigkeiten voran, um weitere Strungen der globalen Halbleiterlieferketten zu vermeiden.

中文翻译(德媒财经文风)

荷兰方面已同意恢复向安世中国供应晶圆,并向中方审计人员开放集团全部海外财务数据的完整查阅权限。此次共识扫清了闻泰科技在A股市场撤销风险警示(ST)的核心障碍,为这家半导体企业的长期发展释放了积极信号。

历经数月供货短缺,芯片制造商安世半导体如今能够更好地服务下游客户。公司临时首席执行官斯特凡·蒂尔格在接受《商报》采访时表示:“我们每周持续为客户新增产能供给,到今年年底,最主要的供货瓶颈将全部消除。”这家荷兰企业核心工厂坐落于汉堡,去年秋季企业与中方母公司爆发重大分歧,此后大批量安世芯片持续供货紧缺,而该类元器件是众多工业企业生产的刚需产品。

除此之外,两国政府正共同推动双方就公司治理纠纷达成和解,避免全球半导体产业链遭遇更多扰动。

文章是转载!投资有风险 不要作为决策参考 独立决策!

闻泰科技解除ST路线图$*ST 闻泰 ( SH600745 ) $ 方案(中外分治、股权保留、运营分割)最新完整谈判进展(截至 2026 年 7 月 16 日)一、政府层面:官方通道完全打通,B 方案被荷兰定为首选路线1. 高层破冰(7.7-7.9 荷兰外贸大臣访华)安世争端是闭门会谈第一核心议题,双方正式成立中荷半导体专项协调工作组,固定每月线上 / 线下常态化磋商,彻底结束过去长达 ...服了这些Ai写的小作文了,看多就写解决路线,看空就写张老板转移资产跑路……

赞同来自: 在找机会 、JASONWONG 、猎熊者 、浪花1990 、nannite更多 »

$*ST 闻泰 ( SH600745 ) $ 方案(中外分治、股权保留、运营分割)最新完整谈判进展(截至 2026 年 7 月 16 日)

一、政府层面:官方通道完全打通,B 方案被荷兰定为首选路线

1. 高层破冰(7.7-7.9 荷兰外贸大臣访华)

安世争端是闭门会谈第一核心议题,双方正式成立中荷半导体专项协调工作组,固定每月线上 / 线下常态化磋商,彻底结束过去长达 10 个月无稳定谈判渠道、持续对立的僵局。

荷兰官方明确表态:仅认可两条合规终局方案,B 方案分区自治为荷兰优先主推方案,彻底放弃 " 无偿没收闻泰安世欧洲股权 " 的极端选项,市场最大减值风险消除。

2. 荷方不可逆共识(对闻泰重大利好)

官方书面确认安世中国永久独立运营:东莞封测、无锡 8 寸晶圆、国内研发中心人事、财务、供应链完全和安世荷兰切割,托管团队无权干预国内业务,国内产能、客户、研发不受海外管控牵制。

3. 短期供应链、审计松绑达成口头共识

中方三大诉求分步落地:

恢复安世荷兰对国内工厂晶圆、元器件供货;

开放欧洲板块完整财务数据,解决年报审计 " 无法表示意见 " 非标问题(摘帽核心障碍);

搁置 80 亿损失索赔、国际仲裁,设置 1 年观察期,分治落地后撤诉。

二、企业层面谈判进度(闻泰 vs 荷兰托管团队)

1. 方案起草硬性时间约定

工作组约定自 7 月会谈起 3 个月内(2026 年 10 月上旬前),闻泰、安世荷兰托管方各自出具完整书面和解文本,分为两套方案:

- 方案 B:股权 100% 归闻泰,安世欧洲由荷兰本土管理层独立运营、中外业务分割;

- 备选方案:第三方收购安世欧洲全部资产。

两套文件全部提交中荷政府工作组逐条评审博弈。

2. 双方已达成统一共识条款(无分歧部分)

- 股权:闻泰完整持有安世荷兰全部股权,享有分红、资产处置、大额投资否决权等全部股东经济权益;

- 业务边界:欧洲工厂(德国汉堡晶圆、英国封测、荷兰研发)服务欧美车企、海外市场;安世中国专供国内新能源车、工业客户,两套独立供应链;

- 专利:签订长期交叉授权协议,双方互相开放成熟功率器件专利,国内产线无需高额单独专利费;

- 人事:安世欧洲管理层由荷兰合规团队任命,中方不再派驻高管,设置独立跨境合规监督员,满足美国实体清单合规要求。

3. 目前仍存在分歧的核心博弈点(谈判拉锯核心)

1)损失补偿:闻泰要求对托管 9 个月造成的经营损失进行现金补偿;荷兰政府拒绝直接财政赔付,仅同意以长期优惠专利授权、低价晶圆供货抵扣损失;

2)合规监督权限:美方要求荷兰监督员可随时核查安世全球技术流转,闻泰限制核查范围,保护国内研发机密;

3)法院裁决调整:荷兰只同意调整托管执行方式,不愿完全撤销原有托管司法裁定,闻泰希望弱化托管法律效力。

三、分阶段落地时间进度(清晰划分 3 个阶段)

阶段 1:短期缓和(2026 年 7 – 10 月,当前进行中)

- 每月工作组持续逐条协商 B 方案分歧条款;

- 先行落地利好:欧洲晶圆恢复对华供货、开放海外财务报表,三季报审计问题缓解,消除退市风险;

- 10 月初两套完整书面方案定稿提交政府评审。

阶段 2:签署分治商业框架协议(2026 年 10 – 12 月,年内大概率落地)

10 – 11 月协商补偿、合规监督分歧;11 – 12 月达成统一文本,中荷工作组见证签署长期分治协议。

市场核心催化:上市公司发布和解公告,市场确认终局方案,股价迎来主升修复行情。

阶段 3:荷兰法院司法终审(2027 年 1 – 6 月,协议签署后 6 个月)

商业框架协议≠司法生效,需向荷兰商事法院提交和解申请:听证、美方合规问询、任命独立监督员,法院修改原有托管裁决,B 方案具备法律强制效力,彻底消除长期资产减值隐患。

完整总周期总结

1. 方案起草 + 企业谈判:3 个月(7 – 10 月);

2. 商业和解框架签署:年内(2026 年底前);

3. 司法流程全部走完、B 方案完全落地:约 1 年(2027 年 6 月前后)。

赞同来自: 乌镇的梧桐树 、菠菜咋样 、DREAM心 、神不奇 、创奇迹666 、 、 、 、 、 、 、 、更多 »

安世半导体荷兰官网撤下“无法保证知识产权”等冲突性表述

2026年7月,安世半导体荷兰官网(nexperia.com)悄然做出了一项引人关注的调整。

2025年11月5日,安世荷兰官网发布“公司最新动态更新”文章,公开宣称“无法保证从Nexperia中国工厂交付的产品的知识产权、技术、真实性和质量标准”。该声明自发布以来一直占据官网首页显著位置,成为安世荷兰对安世中国最核心的公开指控。

2026年7月6日至9日,荷兰外贸与发展合作大臣舍尔茨玛率17家荷兰企业代表团访华。这是自2018年4月以来,荷兰首次由内阁部长亲自率领经贸代表团访华。据路透社报道,舍尔茨玛在与中方会晤后表示,荷兰和中国正在“极其良好地”合作解决安世半导体争端,“双方都希望与之前摩擦不断、问题重重的时期做一个彻底的了断”。

代表团离境后,安世荷兰官网做出调整:此前冲突激化阶段置于“首页新闻头条”的多篇对立控诉类稿件,已从首页及新闻轮播区全部撤下,不再主动对外推送负面舆论。与此同时,nexperia.cn首页也同步下架了双方纠纷相关公告。

60,000 万元到-40,000 万元,将出现亏损。

预计 2026 年上半年实现归属于母公司所有者的扣除非经常性损益的净利润-

64,500 万元到-43,000 万元。

按照你列出的这些条件,如果都能在2026年内实质性完成,那么*ST闻泰摘帽的核心障碍确实已基本扫清。

触发*ST的核心原因是2025年报被出具“无法表示意见”。摘帽的硬性指标,就是必须在2026年报中拿到标准无保留意见的财务和内控审计报告。你提到的条件正好对应了解决审计障碍的关键点:

· 控制权出表:解决了“审计范围受限”。公司已明确2026年不再合并安世境外财务数据。只要境内数据完整,审计师就无需再为境外“盲区”负责。

· 荷兰配合提供数据:满足了“资产估值依据”。审计障碍之一就是境外资产(约241.2亿元)缺乏估值依据。公司正“补充获取安世境外公允价值计量的支撑材料”,拿到数据是夯实依据的前提。

· 14.08亿应收款谈妥:消除了“减值隐患”。公司对安世境外年末应收账款为14.08亿元且未计提坏账准备。这笔款项如何处理直接影响审计师判断,若能谈妥可消除此隐患。

一、政治与外交层面:氛围明显缓和

· 高层定调积极:双方均表态愿“与之前摩擦不断、问题重重的时期做一个彻底的了断”,荷方称合作“极其良好”(extremely well)。

· 关系定位提升:这是2018年以来荷兰大臣首次率经贸代表团访华,标志着中荷经贸高层对话在中断多年后正式重启。

· 荷方态度转向务实:分析指出荷兰新政府不愿再为美国对华策略“买单”,此行目的正是“改善两国关系”。

二、机制与沟通层面:搭建协商渠道

· 建立常态化沟通机制:双方签署了《成立中荷企业家委员会的谅解备忘录》,为安世争端的后续协商搭建了政企常态化沟通渠道。

· 核心议题直面磋商:安世控制权纠纷成为此次中荷磋商的核心议题之一,荷方表示持久解决方案须由安世欧洲总部与中国公司之间达成协议。

· 为后续谈判奠定基础:学者认为双方在协调推进上已取得良好进展,有望为争端提供双方均认可的方案。

三、市场与预期层面:股价反应积极

· 股价即时拉升:7月8日会谈消息传出后,*ST闻泰直线拉升大涨近8%。

· 市场解读为利好:市场将访华视为“预期催化剂”和“缓和窗口的起点”,闻泰被视作“直接、核心、最大受益标的”。

· 悲观预期有所扭转:有荷兰观察人士称“围绕安世风波的寒意似乎在散去”。

- 核心诉求:务实“止损”,重振经贸

荷兰媒体普遍将此次访华定义为一次务实的“经济修复之旅”。外贸大臣舍尔茨玛直言,此行就是要与“摩擦不断、问题重重的时期做彻底了断”。荷兰意识到争端已严重损害双边经贸,因此急于修复关系。代表团涵盖了ASML、恩智浦等17家企业,也凸显了捍卫在华巨大商业利益的紧迫性。 - 面临“双重困境”:美国施压与供应链反噬

荷兰媒体强调其正被夹在中美之间:

· 来自美国的压力:美国推动的“MATCH法案”试图强迫荷兰进一步收紧对华出口。舍尔茨玛访华前先去华盛顿游说,但效果有限。

· 来自供应链的反噬:荷兰去年9月强制接管安世后,中方曾暂停其中国产芯片出口,直接导致欧洲车企供应链紧张。荷兰媒体承认,这步棋反而“伤到了自己”。

- “司法独立”叙事:强调公司治理纠纷

面对中方“国家行为”的指控,但中方认为这实质是“资产临时国有化”,且即便行政令暂停,法庭裁决依然有效,闻泰科技的实际控制权仍被冻结。 - 承认中方反制有效:“安世中国”已独立

荷兰媒体关注到,在中方反制下,安世中国已实现独立运营。安世中国不仅能自主生产,还对接了国内供应链。这被外界解读为:荷兰虽在法律上控制着欧洲总部,但安世中国的产能和客户已“独立”,荷兰的“强制接管”在实质上已部分失效。

总的来说,荷兰舆论呈现出一种 “既想解决问题,又难掩尴尬” 的复杂心态:他们急切地想通过对话解决争端以保护商业利益,但又囿于国内法庭裁决和美国压力,在实际行动上显得左右为难。

pppppp

- +---++--+-+++++++++++

赞同来自: summer5000

荷兰不是傻子,利益最大化,如果是谈判能得到,必须做之

前提,是自身够硬,前期冲突中,荷方损失更大;

记者:Laurie Chen

发稿时间:2026年7月7日(北京时间周二)

舍尔茨玛对路透社的原话:

“我们进行了坦诚的讨论,同时也着眼于未来,因为我认为双方都希望与之前摩擦不断、问题重重的时期做一个彻底的了断。”

“我认为,在安世半导体的问题上,中国政府与荷兰政府的合作非常良好(cooperating extremely well)。”

“持久的解决方案最终必须来自安世半导体欧洲总部与其中国公司之间的协议。”

会后,王文涛与舍尔茨玛签署了 《成立中荷企业家委员会的谅解备忘录》 。

杨沐称,针对当前被实施退市风险警示事项,公司已制定整改方案,争取在年内消除审计障碍。公司将保持合并范围稳定有效,持续完善相关依据材料,满足会计师审计要求。同时,持续完善境外资产估值依据,补充获取安世境外公允价值计量的支撑材料,进一步夯实评估依据以满足审计要求。目前,公司新信息系统已开始运行,内部控制逐步恢复。本年度公司不再合并安世境外财务数据,安世境内必要历史数据已全部导入新系统,新信息系统与内部控制体系已开始运行,后续将持续优化完善,为后续审计验证提供充分支撑。

杨沐介绍,目前,安世中国已实现MOSFET及逻辑IC产品的供应链闭环,预计将于年内完成双极晶体管产品线的供应链闭环,所有产品质量标准均严格遵循安世半导体全球统一规范。

京公网安备 11010802031449号

京公网安备 11010802031449号