Edge

Edge Chrome

Chrome Firefox

Firefox一、强赎计数大幅回落,三天内有望彻底消除强赎回风险

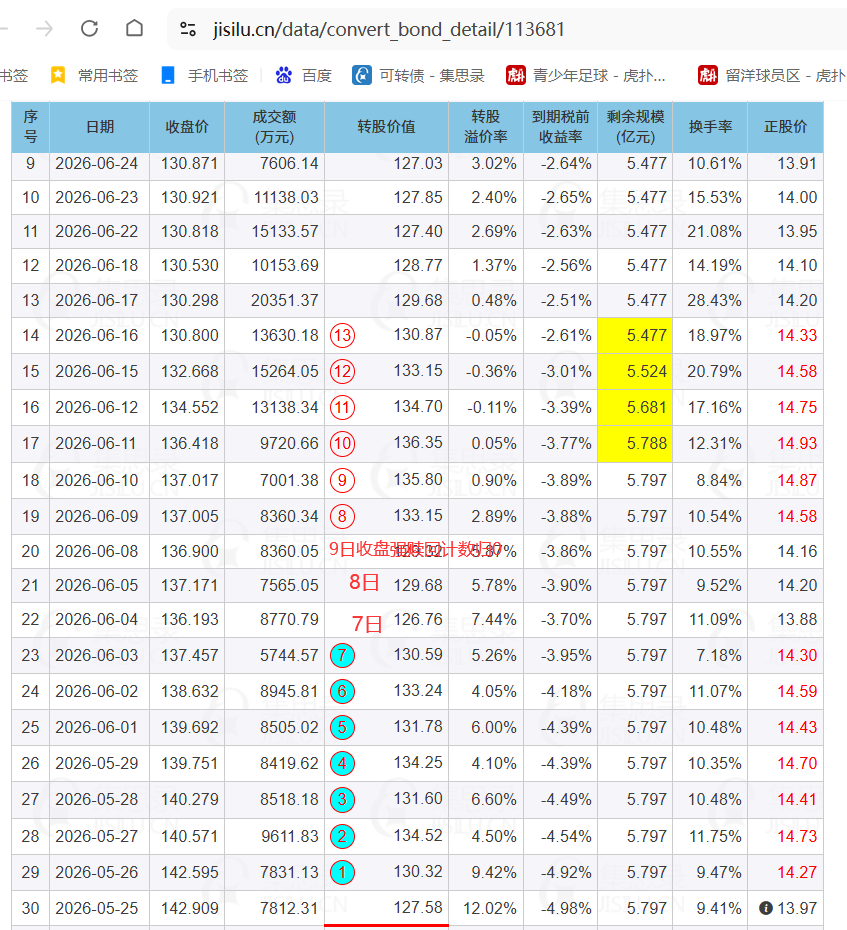

根据集思录实时强赎统计数据,此前镇洋转债在30日统计周期内,满足正股收盘价≥转股价130%的达标交易日高达13天,距离15天强赎触发线仅一步之遥,持续压制转债估值。

就在昨日,达标计数已回落至6个交易日,标的暂时脱离强赎回高危区间。按照当前规则推演:若今日、明日、后天连续三个交易日收盘转股价值维持130以下,30日滚动周期内达标天数将全部清零,镇洋转债强赎回条件彻底失效,未来不再存在触发强赎的可能。

前期长达十余天的强赎计数压制,让市场持续担忧公司随时发布强赎公告,资金避险出逃,转债转股溢价被持续压缩至极低水平,价格长期困在130元附近,完全没有体现普通转债正常的期权溢价。一旦强赎风险完全消除,压制估值的核心利空彻底消失,转债定价将迎来全面重估。

从转债历史行情规律来看,强赎不确定性解除后,原本被压抑的转股溢价会快速修复至市场平均合理区间,估值修复将直接带动债价短期大幅拉升,价格脱离130元平台,站稳140元以上。按行情节奏测算,本周四之后,镇洋转债合理价格区间将落在140-145元,存在近10元确定性上涨空间。

二、换股吸收合并兜底,正股下跌空间仅5%-6%,锁定转债安全下限

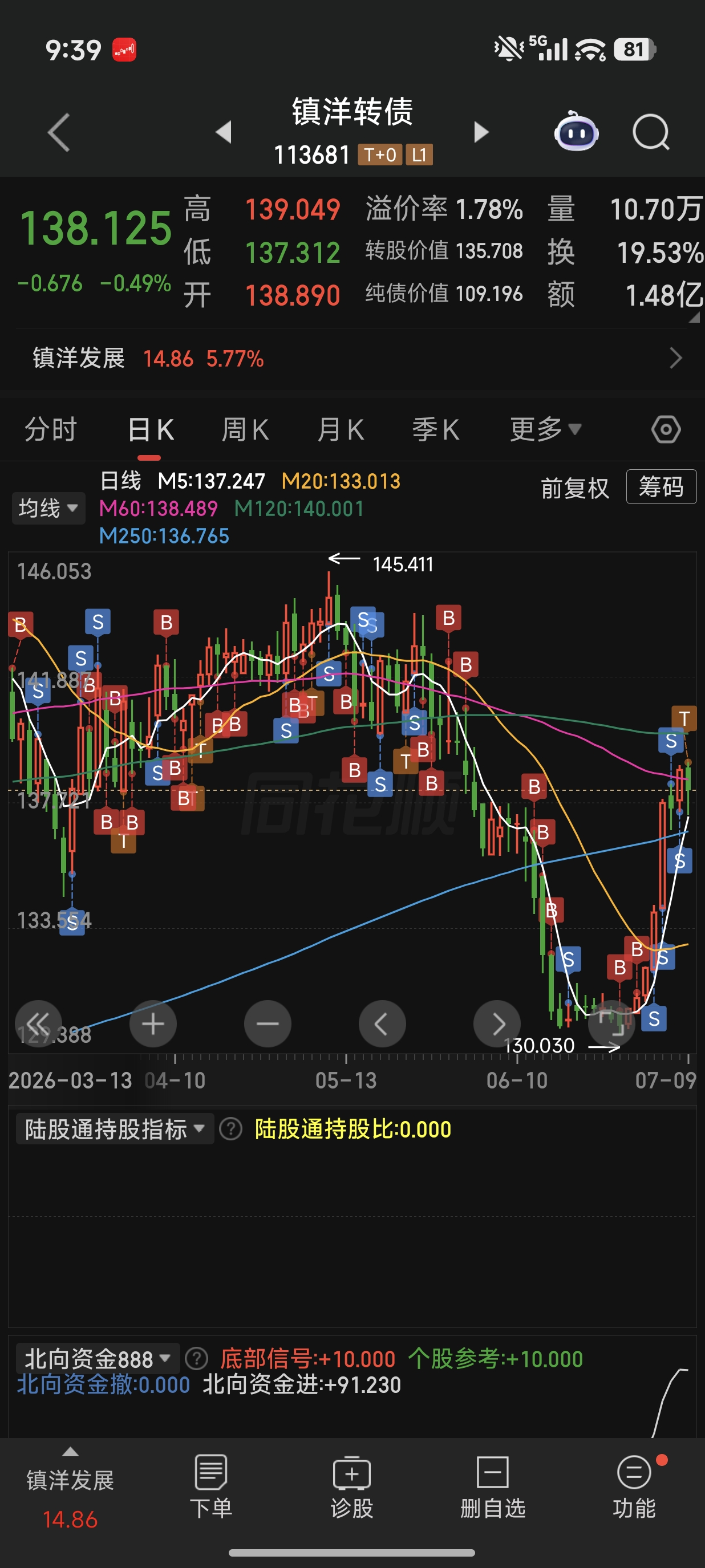

镇洋发展正股已落地浙江沪杭甬换股吸收合并方案,交易进入落地实施阶段,合并完成后镇洋发展将退市,股东可按比例转换为沪杭甬A股,同时设置13.21元/股现金选择权,为正股提供坚实价格托底 。

以当前正股价格测算,现金选择权价格对应最大下行空间仅5%-6%,正股几乎不存在深跌风险,直接锁死镇洋转债的下跌底线。

同时大量看好沪杭甬A股上市后估值上涨的资金,会长期持有镇洋发展等待换股,正股承接充足,很难出现连续大幅回调,从底层保障转债不会出现深度回撤,投资盈亏比极具优势。

三、上下逻辑共振,镇洋转债迎来短期最佳买点

当前镇洋转债形成“下有兜底、上有估值修复”的完美双向逻辑:

1. 底部保障:沪杭甬吸收合并+现金选择权,限制正股最大跌幅,转债无大幅下跌风险,持仓安全边际充足;

2. 顶部弹性:三天后强赎计数归零,持续压制转债的利空完全出清,低溢价修复行情启动,债价短期确定性冲高至140-145元区间。

前期强赎预期压制带来的低价布局窗口转瞬即逝,随着强赎风险逐步出清,资金会快速进场修复估值,短期上涨行情确定性较强,现阶段是布局镇洋转债的黄金时机。

风险提示:本文仅基于公开市场数据推演行情逻辑,不构成任何投资建议,转债价格受正股波动、市场资金情绪影响存在波动,投资者请结合自身风险承受能力谨慎操作。

这个策略玩过一段时间,太累了。除非大赌,小赌不够折腾的。。。。如果太轻松的话,就会策略拥挤,最终也会难玩。这个策略要亏就是亏大钱,永冠的转债那次我大亏,又犯错转了股,第二天早盘开盘我就认输卖出,随后永冠正股大跌十几个点。以前我入金少赚得也少,如果我没认输,那天将跌穿我投资以来所有收益!

15:44

Worked for 20s

今天 2026-07-14 镇洋发展当前/收盘字段是 14.20 元,低于强赎线:

强赎线 = 10.95 × 130% = 14.235 元

今日价格 = 14.20 元

结论:7/14 不达标

这会把最快触发日后推。因为今天滚出的是 6/1 达标日:

7/13 收盘后:12 天达标

7/14 不达标,滚出 6/1 达标:12 -> 11

如果从 7/15 开始每天都达标,后面路径是:

7/15 达标,滚出 6/2 达标:11

7/16 达标,滚出 6/3 达标:11

7/17 达标,滚出 6/4 不达标:12

7/20 达标,滚出 6/5 不达标:13

7/21 达标,滚出 6/8 不达标:14

7/22 达标,滚出 6/9 达标:14

7/23 达标,滚出 6/10 达标:14

7/24 达标,滚出 6/11 达标:14

7/27 达标,滚出 6/12 达标:14

7/28 达标,滚出 6/15 达标:14

7/29 达标,滚出 6/16 达标:14

7/30 达标,滚出 6/17 不达标:15,触发

所以最新推算:

最快触发日:2026-07-30

从 7/15 开始,需要连续 12 个交易日达标

也就是说,今天这一下比较伤:原来最快 7/21,现在推迟到 7/30。

wbb渐入佳境 - 2030十年十倍

赞同来自: loudiliuxin

好了,收盘了!强赎回计数再减6个交易日!目前强赎回计数降到了3个交易日,还差12个交易日才能满足强赎回条件。恭喜这几日低吸并拿到收盘的集友!我卖可转债,买成正股了,

不知道这个做法对不对?大佬教我

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

赞同来自: 西瓜橘子圆圆 、融冰909 、shiyouiy 、gaokui16816888 、霖洛杉 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我先设置成只有我能回复,过几小时后关贴!

投资其实是自己的事,免费分享逻辑对自己不一定是好事,懂的人多了逻辑不一定失效但操作难度确实容易增加,另外嗅到一些酸味道让我感觉的不适所以决定一天内封了此贴!

最后再说一下镇洋:

空的推演:如果正股价格几天内不跌破14.24元转债溢价要想0靠拢。

多的推演:如果后面7个交易日正股价格跌破14.24元转债可以立刻重点关注,正股价格收盘有效跌破14.24元转债强赎回计数会再消除6天,所以7个交易日内正股盘中跌破14.24元可转债会立刻引起资金介入,收盘跌破14.24元转债更会享受到短期溢价迅速升高的甜点。

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

赞同来自: liang 、丢失的十年 、苏茉 、bigdataaidmx 、陈华明聪 、 、 、 、更多 »

现在价镇洋还不如花园花园离脱离强赎回还要13个交易日,现在买太早了。

记得贵燃吗?不是符合条件都能有超额,正股短期跌太多或者涨到强赎回价之上都会失败的,

花园还需13个交易日,正股跌太多或者正股涨5%花园都有危险,真正有价值的时候是花园跌倒132-130元,或者1-2日内就即将摆脱强赎回风险时。

玩不满足强赎回条件逻辑,脱离强赎回的超额只要体现在1-3日内,其他时间大多都是无效率时间段。

镇洋当前处于关键节点,正股大跌或大涨会转债会立刻反应,最差结果是后面7个交易日正股的价格一直不跌破14.24元也涨不上15元,但凡跑出这个范围持有镇洋转债都会有收获,当然短期如果正股横盘下去可转债价格会小幅度下沉.......不过价格逐步下沉后博弈价值也在提升。

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

赞同来自: 九头

说好的140 都抢跑了 留下我风中凌乱完全脱离强赎回是看140+的。

可是昨天被正股大涨破坏了良好的局面!(昨天尾盘也说减仓一半了)

140+是指强赎回计数全部消除后的价格

随机应变啊,不能刻舟求剑!

我昨天就说不懂逻辑不会随机应变的最好别参与,以免在风中凌乱!

今日是符合强赎回计数今日是第8天了,价值是动态变动的,盘中每一刻的价值都不一样。

赞同来自: franckC 、Royal0000 、leoooo

那倒不是 我觉得倒是一个很好的指标。讨论的人多就需要比别人买卖更早,当然也承担更多风险,讨论的人少就正常策略,总得来说讨论的人多确实是坏事,但是也正常,好东西当然看到的人也多。说的

讨论讨论,有讨有论,这是很好的

只要不是别有用心的利用,这是非常好的

记得当年鼎级(集思录还没有时候的鼎级)

有个做债券的(当年散户还能参与),名字我就不提了,有时候他还会在这里冒个泡

那会,当他经常列出各种理由让大家赶快进。。。。。时间不久就跌了

反过来来的时候,就是他有时候会告诉大家鬼故事。。。。时间不久就止跌

典型的反指,我当时很是奇怪。。。

后来,才发现此人TM的很恶心,他高喊让大家进的时候,是他倒货的时候

他高喊鬼故事的时候,TM的他在介入

现在集思录上还是有人。。。。。名字我也不提了。。。总之大家还是要注意些

(为了避免误会,特说一下,楼主不是这样的人,避免误会)

京公网安备 11010802031449号

京公网安备 11010802031449号