Edge

Edge Chrome

Chrome Firefox

Firefox其次国企原来也有这么强操纵动机,那么多国企上市公司,不会只有五粮液吧

然后就有了不少潜在可疑对象了

再加上这事估计没什么严重后果

出了一例就还有后续

投资者信心受挫

赞同来自: 白金牛

五粮液#000858

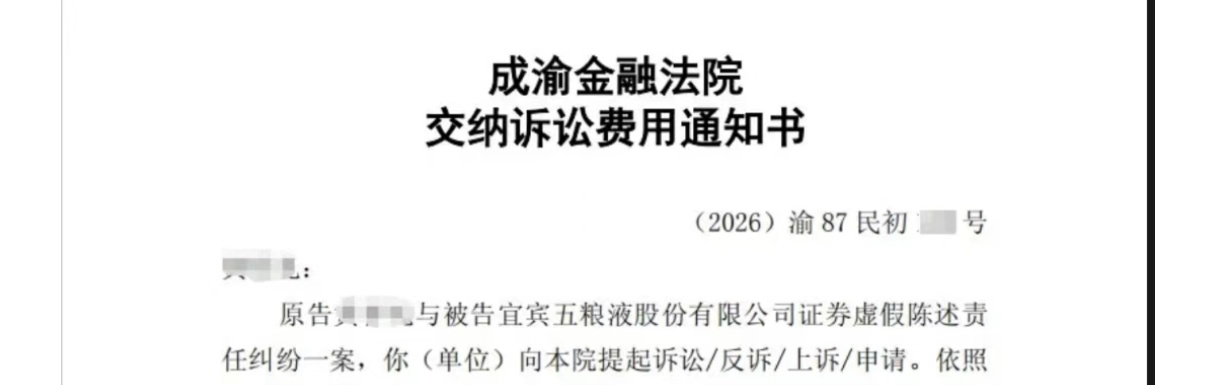

2026年5月之前买入五粮液的投资者,可抓紧时间委托律师提起诉讼。近日,成渝金融法院已开始受理该类案件。可私信留下联系方式。五粮液至今未有警示或立案,希望这个案件最终能保障到投资者

事件经过:

2026年4月30日深夜,五粮液(000858.SZ)压线发布2025年年报及2026年一季报。与财报同时亮相的,还有一份炸翻白酒圈的《关于前期会计差错更正的公告》:公司将2025年前三季度已披露的609.45亿元营收一次性调减至306.38亿元,降幅超过50%;归母净利润从215.11亿元修正至64.75亿元,降幅高达70%。

303亿元营收、150亿元净利润——在一纸公告之间“蒸发”。

市场哗然。5月6日,节后首个交易日,五粮液股价大幅低开6.49%。公司紧急抛出30-50亿元的增持计划,但截至5月20日,股价月内跌幅仍超12%,总市值蒸发约440亿元。

是否有一种打法是根据一把手调离的周期来买卖股票?抄底和避雷,胜率高不高我不清楚,但直觉认为有些舍本逐末了,还是往赢面大的地方抛勾比较稳妥。人性(也可引伸到组织)大都自私,趋利避害是本能,相较于自律和道德,我更愿相信制度与钳制。所以信任是一种很稀缺很贵重的东西

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: qiyelishang 、vvs1313 、戴维斯装币 、Lee97 、freetstar89 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

早些年见过类似操作,已见怪不怪了。国企一把手调离(只是调离),需要作离职审计,新任倒溯了两年内所有的项目,重新改做了单项目核算,核算结果是巨额亏损,怎么办,所有人一起退钱,接下来一起补亏(方案当然是报呈了的)。几年后补亏完成,修复完毕。有人的地方就有江湖,并非只有大洋才云谲波诡,内湖也差不了太多。是否有一种打法是根据一把手调离的周期来买卖股票?抄底和避雷,胜率高不高

赞同来自: KevinLe 、白金牛 、大道之行也 、难有梦

很多年前研究过泸州老窖的供应商融资,散户作用其实很小,远比不上银行,下面内容是豆包说的,是否完全贴合事情并不确认:

发现自己根本没能力认清名酒的销售收入到底有多少是真实的

多少是金融机构吹的泡泡

更何况茅台五粮液这种经销商和散户主动参与囤积的

很多人都说茅台也不怕放,越放越香

当初他们也是这么吹融创和恒大的

五粮液 2025-2026 年的 “暴雷”(巨额追溯调减收入利润、渠道压货模式终结),和银行追款高度相关;不是单一原因,但银行收紧授信、抽贷、要求还款,是迫使五粮液 “被动爆雷、提前洗澡” 的直接导火索之一。

下面分三层讲:银行在五粮液链条里具体怎么玩、“被迫暴雷” 的触发点、银行追款与暴雷的因果关系。

一、银行在五粮液压货链条里的具体角色(和前面讲的通用模式一致,但更极致)

1. 资金来源:三套 “定向输血” 工具

1)五粮液财务公司(嫡系)

直接给经销商放 “采购贷 / 买方信贷”,用未卖出的五粮液成品酒质押。

贷款受托支付:钱不经过经销商,直接打给五粮液销售公司,锁定用途 = 进货打款。

质押酒放在安吉物流(五粮液集团旗下)监管仓,没还清钱不准动货。

2)合作商业银行(含宜宾银行,五粮液是大股东)

酒商贷、流动资金贷,以五粮液隐形背书 + 库存质押,经销商杠杆拿货。

宜宾银行等 “酒系银行”深度绑定五粮液上下游:存款、贷款、票据贴现高度集中在五粮液体系内。

3)银行承兑汇票(空转放大)

经销商开银票给五粮液→五粮液确认收入→酒进监管仓→经销商再用这批酒抵押开新银票→循环开票、杠杆无限放大。

财报上体现为:应收票据、应收账款融资、合同负债(预收款)持续高企,但很多是 “信贷资金买出来的业绩”,不是真实动销。

一句话:五粮液的 “高增长、高预收款、现金流好”,很大程度是银行信贷堆出来的;渠道库存 = 银行信贷抵押物。

- 风险兜底:五粮液实质担保、回购承诺

银行愿意低门槛放贷,核心是五粮液隐性兜底:要么销售公司 / 集团提供连带责任担保,要么约定卖不动的酒,五粮液承诺回购。

表面是 “经销商借款、银行放贷、货权质押”,实质是五粮液把渠道风险转移给银行,又用自身信用给银行兜底,形成 “酒厂 — 经销商 — 银行” 的风险共同体。

二、2025-2026 “暴雷” 到底雷在哪(被迫暴雷的核心)

2026 年 4 月底五粮液披露:

追溯调整 2025 年前三季度:调减营收约 303 亿元、调减净利润约 150 亿元。

2025 年年报:营收 405.29 亿元,同比 - 54.55%;净利润 89.54 亿元,同比 - 71.89%。

市场叫它 “财务大洗澡、渠道蓄水池拆穿”。

触发背景(2024-2025)

终端动销弱、批零倒挂、经销商卖酒亏钱,不愿再现金打款、不愿压货。

渠道库存高到极限:监管仓 + 经销商仓库堆满,酒价涨不动、质押物价值见顶回落。

前董事长被查(2026 年 2 月),新管理层要 “出清旧账、不背前任锅”。

关键转折点:银行态度从 “放水” 转向 “收水”

2024 下半年 —2025:白酒金融风险受监管关注,银行开始收紧白酒产业链授信、提高质押门槛、压缩票据额度。

宜宾银行等关联银行:不良率上升、资本压力加大,对白酒经销商 “只收不贷、加速回款”。

三、银行 “追回款项” 和五粮液 “被迫暴雷” 的因果关系(直接相关)

1. 银行追款的具体动作(2025 年集中发生)

1)到期贷款、银票不再续贷 / 展期,要求全额还款。

2)压缩新增授信:酒商贷、库存质押贷额度大幅下降,甚至停发。

3)要求经销商提前还款、追加保证金、追加抵押。

4)对逾期经销商直接处置质押酒:降价拍卖,进一步砸价、压低抵押物价值。

2. 银行追款→经销商崩盘→五粮液被迫 “认账、洗澡”

经销商本来就卖酒不赚钱、全靠借新还旧;银行一抽贷,资金链立即断裂。

经销商还不上钱,质押酒被银行处置,价格雪崩;没被处置的也无力再打款、不再压货。

五粮液面临二选一:

1)继续兜底、替经销商还银行钱、回购库存→自身现金流爆、债务风险暴露;

2)停止压货、终止虚假收入、追溯调整财报→主动 / 被动暴雷,但一次性出清风险。

结果:新管理层选了第二条路,不是自愿,是被银行追款 + 渠道崩盘倒逼的 “被迫暴雷”。

3. 结论:强相关,银行追款是核心导火索

没有银行过去几年的 “大水漫灌”,就没有五粮液的 “虚假高增长”;

没有 2025 年银行的 “集中追款、抽贷断贷”,就不会有这么彻底、这么早的 “财务洗澡式暴雷”。

银行的角色:成也萧何(杠杆做业绩),败也萧何(收水逼爆雷)。

四、一句话总结(便于你记忆)

五粮液这次 “被迫暴雷”,直接相关且高度相关于银行追回款项:

银行前期用财务公司贷款 + 酒商贷 + 承兑汇票,帮五粮液把渠道压货做成营收、把库存做成抵押物;后期动销弱、库存高、监管收紧,银行抽贷、断贷、追款,经销商资金链断裂、不再压货,五粮液无法再维持虚假业绩,只能追溯调减、一次性爆雷—— 本质是白酒金融化泡沫破裂,银行收水引爆渠道与财报风险。

赞同来自: Lee97 、白金牛 、KevinLe 、跑路皮皮 、菠菜咋样 、 、 、 、 、更多 »

很奇怪,一个地方国企何必如此?这种现象很普遍的,只是五粮液这种无法直视的手段,太有恃无恐了些

原因之一是领导考核的KPI,过去地方业绩指标是GDP,各种无法盈利的项目大干快上,贫困线都能烧掉上百亿打水漂就为了个数字不眨眼,当然也有别的目的

只要自己任内业绩指标“优异”,哪管以后洪水滔天呢

B站上看下苏联“棉花案”就明白了,胆子大、路子野,眼下数字好看就是升迁之道,私企好歹烧自己的钱(最多自己从银行弄的贷款,要还的),国企无所谓啊,提升产能比私企积极多了,白酒这种号称放不坏的,那更是提到极致,销量用自己控制的经销商粉饰就行

赞同来自: ToyJoy 、塔塔桔 、Trading212 、happysam2018 、白金牛 、 、 、更多 »

疫情以来,除白酒和银行,几乎所有板块业绩都出现了波动,现在只剩银行了。白酒其实跟踪动销就知道业绩要打折,明牌,本来以为慢慢出清,比如五粮液很多人知道业绩要去到200亿,没想到直接把去年业绩改了,一把出清,银行更是黑匣子,把往年的积蓄拿出来填补一下,然后增发,全民资产缩水的情况下,怎么可能好?只是股价涨了,一切都可以忽略。

赞同来自: skyblue777 、就这样了吧 、happysam2018 、可期可梦 、春秋战国更多 »

赞同来自: ToyJoy 、xiaocongcong 、happysam2018 、J959449844 、好奇心135更多 »

对于股市,那可能行情更为分化,内需股更拉胯,外向代工股更受追捧(尽管眼下的估值持续持有整体大概率会赔钱)

京公网安备 11010802031449号

京公网安备 11010802031449号