Edge

Edge Chrome

Chrome Firefox

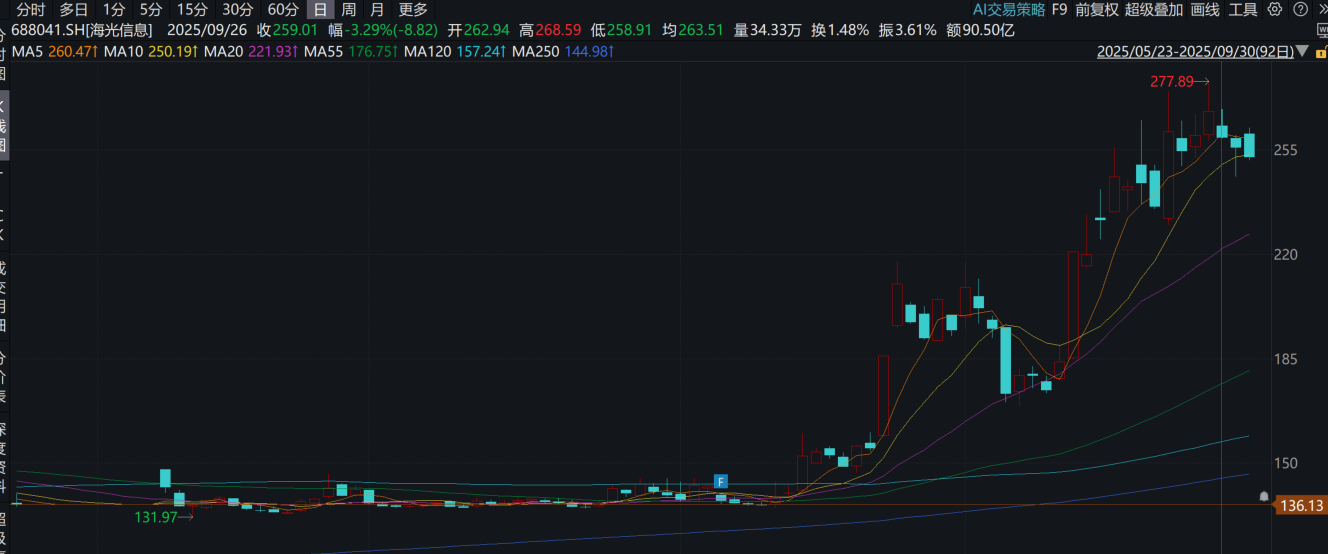

Firefox近期,中金公司与信达、东兴的换股吸收合并正在进行,集思录上的朋友想必也早有了解,具体条款分析网上有很多,不再赘言。这里只贴以下3张图片:

1、海光信息公布换股方案之后

2、中金公司公布换股方案之后

3、海光信息的最终走势

当下大家享受有色金属的狂欢,追逐商业航天的梦想,对于券商版块有诸多偏见。有人担心国家队持续的控盘打压,有人认为券商的渣男属性不值得配置。即便当下是明明白白的牛市,每日交易量2万亿起步,券商的业绩预告家家70%+的增长,绝大多数人也依然认为本轮牛市券商会缺席。

此时此刻恰如彼时彼刻,去年6月份易中天势如破竹时,英伟达链是星辰大海,但市场偏偏瞧不上国产GPU,认为海光没有技术含量,认为100倍估值的海光下不去手。总之,没涨的时候,都是没涨的道理。

此刻的逻辑依然比较简单,中金公司A股的股价已跌破异议股东选择权的34.8元,向下空间有限,最大亏损可预估,可以重仓,是低风险参与牛市的好机会。理由有三:

1、本次合并由中央汇金主导,失败概率极低

2、即便如海光信息换股吸收合并失败,作为吸收方和主导方的海光信息股价也没有下跌。同理,即便中金的合并失败,信达和东兴可能会受些短期影响,但中金大概率不会

3、即便不考虑异议股东选择权,券商在25年业绩大增,且26年大概率持续增长的情况下,股价却持续下跌,本就跌出了足够的安全边际。

最后,还是想说,没有重仓的收益率,意义不是太大。投资最终看的是赚了多少绝对金额,而不是某个小账户有多少百分比的收益率。珍惜每一个值得重仓的标的。

赞同来自: 一天一碗饭 、caifeng2018

可调价区间你说的没错,但是调价的基准是已经确定且不会变动的:中金公司停牌前1个交易日的收盘价,也就是2025年11月19日收盘价34.89元;可调价期间,上证指数要跌到3353点,才会触发选择权价格下修。当下牛市上证指数跌到3300多点,除非发生金融危机或者战争

如果接下来股价持续下跌至满足调价的价格条件(即双15%),即使此时仍然在不可调价期间,但只要在进入可调价期间后10个交易日内股价没有上涨至敲出,即触发选择权价格下修,此时哪怕股东大会已经通过,保底价格也早已下修15%以上,套利是不成立的;

有人会说:我不会...

荷塘边的守望 - 让荷叶布满整个池塘。一名个人投资者/CFA 关于生活、阅读、投资的一些记录。

赞同来自: llllpp2016 、横舟 、九头 、隐青峦

可以看下换股预案的第34页,根据换股预案的表述,从目前一直到股东大会通过前,不属于“可调价期间”,公司是不能下修现金选择权价格的。可调价期间是指中金公司审议通过本次合作的股东会决议公告日至中国证监会同意注册本次交易前。 下修现金选择权的机制,并不影响当前对股价的博弈,因为当上市公司可以下修价格的时候,股东大会已经通过了,作为套利者此时应该已经功成身退了。可调价区间你说的没错,但是调价的基准是已经确定且不会变动的:中金公司停牌前1个交易日的收盘价,也就是2025年11月19日收盘价34.89元;

这里再多说一句,一般换股吸收合并都是这样的...

如果接下来股价持续下跌至满足调价的价格条件(即双15%),即使此时仍然在不可调价期间,但只要在进入可调价期间后10个交易日内股价没有上涨至敲出,即触发选择权价格下修,此时哪怕股东大会已经通过,保底价格也早已下修15%以上,套利是不成立的;

有人会说:我不会等到股东大会通过,会在之前就卖出;要知道目前中金的34.80元选择权成立是需要有三个前提的:

1、投资者在股东大会上投反对票;

2、股东大会最后通过吸收合并方案;

3、可调价期间内没有触发下调。

在股东大会前卖出,意味着以上条件都未确定,本质上是让后面的投资者来承担不确定/风险,这只是博弈,与套利无关。

当然,我认为股东会通过的概率极高,但这不意味着34.8元的选择权必然成立。因为如果市场有效的话,如果股东会之前股价下跌到满足下调条件,市场自然会对股东会之后选择权价格下调有所预期,套利资金会提前在下调后的选择权价格左右形成共识价格;

补充一下:

从前几年开始,吸收合并方案中越来越多的用到选择权下调机制,这本质上给现金选择权提供方免费赠送的一个奇异期权,很明显是对应削弱了现金选择权的价值,对套利投资者是非常不利的。虽然到目前为止似乎并没有触发现金选择权下调的案例,但这不代表未来也不会触发。

奇异期权的估值很难,但显然不代表可以认为其价值为0,这就意味着现金选择权价格是肯定要多少打折扣的。

另外,简单的类比国泰和海通合并也是过于粗暴的,因为其并没有设置选择权下调机制,从公告预案后24年10月10日复牌的表现来看,市场价格也大幅高于对应的选择权,与这次表现很不一样,对比之下市场还是很有效的。

赞同来自: sostot 、caifeng2018 、好奇心135 、绿风0491

理由:

1 为了防止中小股东反对,付出过多现金,投票前中金34.8以上

2 投票前,中金>34.8,信达>34.8*005188=18.05,东兴 >34.8*0.4373=15.22

3 中金会溢价2%以上,否则仍然会投反对票

个人理解,这里不只是中金投票,还有信达和东兴投票,要让他们的股东赞成,那就要换股之后他们合算,那也是需要相应拉高一点中金的股价我认同你的理解。但关键的问题是,如果信达和东兴小股东因为中金的股价未达预期而投出反对票,是否会导致中金合并方案不通过?

小股东的投票权重是否足以对最终方案通过产生实质性的影响?如果不能,则中金就没有足够的动力去维护股价。

赞同来自: 横舟

个人理解,这里不只是中金投票,还有信达和东兴投票,要让他们的股东赞成,那就要换股之后他们合算,那也是需要相应拉高一点中金的股价我也是这样理解的,中金因为是母公司,股价高才服众收那两个子公司。

江万福

- 长江之水,福泽万民。

- 长江之水,福泽万民。

赞同来自: 隐青峦 、九头 、caifeng2018

不禁感慨:集思录的帖子真是暗藏财富。

你估计没有参与过。按照你逻辑,那合并肯定投票失败了?为什么南北车、南北船、葛洲坝能建等等合并投票都成功了?比如中金,现在一堆人在35左右参与套利,等投票时候中金公司38元,这些套利的人都走完了。你拿着38的票要现金选择权,直接亏10%,类似可转债强制赎回直接亏30%,傻子肯定有,但是不多你的结论可能是对的,但前提假设条件是否一定成立?即,中金公司股价在股东大会前会涨到36-38?

试想一下,作为小股东,不管股价在34.8之上还是之下,为了获得保底价格权利,都要投反对票。那么在这种情况下,大股东或者中金为了使股东大会通过就一定要维持股价在34.8以上的逻辑不够硬吧?

我不怀疑这个国家意志驱动的合并会最终通过并实施,但我怀疑小股东套利的逻辑是否能站得住脚?

赞同来自: 小猫咪稳富 、AlchemistWang 、sybil03 、xicaiyiming 、fengqd 、 、更多 »

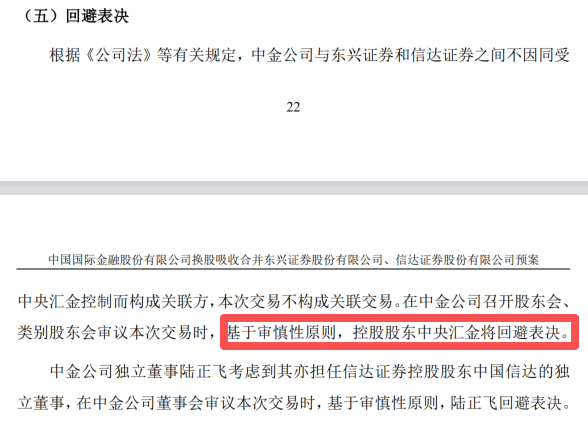

假设中金的股价一直保持在现金选择权价格之下,股东大会通过也不是问题吧?投票权问题是个好问题,请参考《预案》第22页:

国资大股东服从国家意志肯定投赞同票,小股东为了拿现金选择权即使投反对票,也不影响方案通过。

极端情况下,股东大会通过,同时股价触发下修条款,虽然这种情况发生的概率很低,因为要上证指数同时下跌15%。不过总感觉有点鸡肋

一般来说这类重大资产重组,大股东会回避的。

这里同样体现了一个对小股东的公平,要不然只要大股东绝对控股,股东大会就形同虚设了。

赞同来自: 东方三侠

指数不大幅下跌,无法达成下修条件。一般来说,开股东会之前就要跑了。假设中金的股价一直保持在现金选择权价格之下,股东大会通过也不是问题吧?

国资大股东服从国家意志肯定投赞同票,小股东为了拿现金选择权即使投反对票,也不影响方案通过。

极端情况下,股东大会通过,同时股价触发下修条款,虽然这种情况发生的概率很低,因为要上证指数同时下跌15%。不过总感觉有点鸡肋

caifeng2018 - 像珍惜生命一样珍惜本金。

股价跌到28块,投反对票,股东大会通过,下修现金选择权至27,还是有风险的。。。合并不会失败,不会下修现金选择权,无脑相信的话,可以满仓上指数不大幅下跌,无法达成下修条件。一般来说,开股东会之前就要跑了。

当初中科署光相对折价10%的时候空的海光、多的曙光,折价一路飙升到30%,然后失败。总结了原因是含赵量太低,另外推进太慢,肯定会出幺蛾子。中金的话成功率相对会高很多,如果流程推进太慢,一定要注意风险对中金而言,如果失败,会不会反而是利好,或者没啥影响?

类似于海光和曙光,合并不成曙光跌,海光几乎无影响

赞同来自: 火锅肉回锅 、hwyfbfb 、wind2012 、happysam2018 、caifeng2018 、 、更多 »

证券股我也是看好的,中金和信达先买了一些,东兴如果跌了也会考虑。妈呀 跟我偶像孔大一个战壕了这回

我还持有一些估值更低的新三板基础层粤开证券,现价1.01元,未审计财报已出相对安全。过去的一年多里,它每次跌到1元或0.99元就会止跌。因为重返创新层需要股价持续高于1元,感觉是有资金在为它托底的。

赞同来自: dingpenglei 、kolanta 、时间的味道 、夜是故乡明 、hanbing0356 、 、 、 、 、 、 、 、 、 、 、更多 »

这三个公司都没涨太高,从估值角度看三个公司都并不便宜,证券公司20多倍的市盈率不算低了,尤其是在去年还是大牛市的前提下,证券经纪业务大涨,当前市盈率都已经到了20多倍甚至30倍以上。

从博弈的角度看,3个公司都有一年上涨一倍以上的历史表现,说明波动率还是比较大的,只是不知道出现在哪一年。

阿土哥说这个类似于可转债,而且是双低排名第一的那种,我觉得债底肯定不如可转债,因为可转债的到期还本付息是强约束,除非公司破产。这个现金选择权建立在合并成功且不下调的情况下,不是强约束条件。当然在目前的可转债估值条件下,是不可能出现还有到期收益率为正且价格还只有100元左右的情况。阿土哥当年的成名作就是100元左右十倍杠杆中行转债,那个时候中行转债到期还本付息是强约束条件。这个不那么确定,所以买入部分仓位赌一下也是可以的。

赞同来自: luffy27 、风云1699 、csh868 、梅书果 、hjndhr更多 »

就说最近一个合并,海联讯吸收合并杭汽轮B,杭汽轮B现金选择权7港币,投票时候13港币左右。傻子才要现金选择权(麻烦投票+加亏40%),直接13港币卖了不香吗?傻子当然会有几个,但是肯定很稀少你说的很对,但是作为理性人,投反对票于我而言有利无害。

逻辑推演:

1,投反对票:投票后继续持股有保底价,如果在行权前跌破现金选择权价,还可以选择行权给自己保底。

2,投赞成票:投票后失去保底价,跟我买其他股票有何区别?

而且不管我投什么,都不影响我高价卖出,也不会因为我投反对票导致我的股票被排除在合并范围外。

赞同来自: caifeng2018

个人觉得逻辑不成立。根据这个制度设计,只要是理性人都会投反对票,无论当时股价多高。就说最近一个合并,海联讯吸收合并杭汽轮B,杭汽轮B现金选择权7港币,投票时候13港币左右。傻子才要现金选择权(麻烦投票+加亏40%),直接13港币卖了不香吗?傻子当然会有几个,但是肯定很稀少

投了反对票相当于给自己一个保底。

赞同来自: 掰玉米的小猴子 、luffy27 、塔塔桔 、夜是故乡明 、熊猫王 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: luffy27 、hjndhr 、caifeng2018

个人觉得逻辑不成立。根据这个制度设计,只要是理性人都会投反对票,无论当时股价多高。你估计没有参与过。按照你逻辑,那合并肯定投票失败了?为什么南北车、南北船、葛洲坝能建等等合并投票都成功了?

投了反对票相当于给自己一个保底。

比如中金,现在一堆人在35左右参与套利,等投票时候中金公司38元,这些套利的人都走完了。你拿着38的票要现金选择权,直接亏10%,类似可转债强制赎回直接亏30%,傻子肯定有,但是不多

京公网安备 11010802031449号

京公网安备 11010802031449号