Edge

Edge Chrome

Chrome Firefox

Firefox现在面临实盘问题,目前是半自动化人工交易,程序通过GMAIL的API接口实时发送信号email到我的qq邮箱,我手工交易,但是我的工作不允许,特别忙,测试过几个休息日,效果很不错,基本上一经买入不一会就出现一个明显的大涨,提示的买点有的也就是站在重要均线上的点和技术面分析不谋而合,笔者打算再用alpaca模拟盘测试一段时间转入实盘。一种是开立美股账户,直接把Paper账户转为live账户;另一种,是找国内券商要python的API接口,问过客户经理要300万,合格投资者,笔者太穷,没钱。

笔者的模型开发利用的训练数据集是纳斯达克期货NQ=F,近20年的日线数据,然后回测了SP500,罗素3000,恒生指数HSI效果显著,这可能也和美股长牛有关?用A股沪深300回测效果一般般,勉强盈利,再用A股全量4000多股票测试出现很明显的两极分化,中间几乎没有,集中在极端盈利/亏损。

然后用alpaca模拟盘交易,卖出条件设置后期可能还是要调整,各种时间框架都进行过回测了,模拟盘交易用的是5分钟数据,严格止盈止损。

笔者不是科班计算机,数学系出生,大学时期全在摸鱼,混日子,最后上班被狠狠教育。渴望系统能够真的有作用,实现挂机赚钱的美好幻想。程序代码其实也都是AI生成,算法也是我拼拼凑凑,东借西抄来的,但是无论是回测和模拟盘都确实效果不错,我自己都不懂机器是怎么样交易的,以什么为依据,用了什么贝叶斯优化,xgboost,随机森林,神经网络,张量分析等等,也就是拿着书,copy,具体这些算法原理,或懂。笔者的专业是管理科学与工程,全靠民科、自学。

值得欣慰的是,无论怎么样测试,效果还是不错的,尤其是用alpaca的API交易paper账户,真的希望那就是实盘账户,真的就是挂机赚钱,5分钟跑一次全量SP500成分股,一天交易有3000-4000笔,钱哗哗哗就变多了,真的惊叹,现在科技进步太快了。

赞同来自: kjtvodo

AI量化肯定是一个发展方向,很多大投资机构都在搞,至少搞到什么程度就很少公开信息了,但肯定已经进入了核心应用。

而只要是打着AI量化卖基金或产品的一般都是忽悠。

2.a股基本上可以说是非线性高斯系统,想要靠ai来优化交易,会发现反应比较迟钝。可以另辟蹊径。

3.ai或者量化交易,会比想象中更快铺开。AI也在发展,只要是估算就必然有它的局限性。

赞同来自: happysam2018 、jackymin001 、darksage

没用的,我试了用程序生成一组随机K线序列,只要允许不限量增加参数,就可以获得一个极好的回测收益。我们知道,AI的本质就是通过不断增加参数、调整参数权重对历史数据做回归分析,针对任何时间序列一定能够得到一个非常好的回测结果。有人说,要把样本内数据和样本外数据分开,比如用2001-2010这10年的数据做构造策略,然后用这个策略来回测2011至2020年的数据,认为这样就可以避免过拟合。其实也不行,...虽然我也不认贴主的策略是可行的,因为模拟盘都没有跑过,甚至是有未来函数。 不过说超过3个参数就不行这个我不太认可,因为也可以一直拟合一直爽,甚至不知道内在逻辑,比如大模型出的结果也是内在逻辑也是不清楚的,妨碍实际使用。 利益相关:我有超过8个因子的策略在实盘。。。

一句话,只要可能存在业余人士比专业人士表现更好的领域,AI就没有表现机会,从信息论这个角度来说,这个行业的信噪比特别的低。emmm,怎么感觉你是在帮我提供论据啊,在短期交易领域,AI不仅是"有表现机会",而是已成为主导力量——但这场游戏仅属于资本雄厚、技术顶尖的机构玩家。普通投资者妄想用AI战胜高频基金,无异于用手机计算器挑战超算。道氏理论说的很清楚的,短期,长期都是可以判断的,没办法判断的只不过是中期。

炒股就是这样,总能找出菜市场大妈、新兵蛋子的投资业绩远远好于专业投资者的情况。

但是,弹钢琴、做数学题就不一样,绝对找不出任何一个没练过钢琴的人能够弹出贝多芬的田园交响曲,没学过高数的人也不可能解得出微分方程。所以,弹钢琴、下棋、做数学题AI完全可能超过人类。

赞同来自: happysam2018 、Tom20221130 、mqs0899 、elsewhere006

顺便提供一个验证思路,可以用http://bilibili.com/video/BV1aGM3zpE8Q/?spm_id_from=333.1387.favlist.content.click&vd_source=31a7a6310fb550254234347195fc6b32这个视频里的思路来检验一下选股的模型的稳健性

赞同来自: teresa90s 、guo888000 、李药师 、happysam2018 、丽丽的最爱 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

炒股就是这样,总能找出菜市场大妈、新兵蛋子的投资业绩远远好于专业投资者的情况。

但是,弹钢琴、做数学题就不一样,绝对找不出任何一个没练过钢琴的人能够弹出贝多芬的田园交响曲,没学过高数的人也不可能解得出微分方程。所以,弹钢琴、下棋、做数学题AI完全可能超过人类。

赞同来自: 即将成为大师 、慧生 、鸩羽千夜 、海浪9999 、江万福 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我们知道,AI的本质就是通过不断增加参数、调整参数权重对历史数据做回归分析,针对任何时间序列一定能够得到一个非常好的回测结果。

有人说,要把样本内数据和样本外数据分开,比如用2001-2010这10年的数据做构造策略,然后用这个策略来回测2011至2020年的数据,认为这样就可以避免过拟合。其实也不行,因为你会一直去寻找到一个在样本内表现好,同时在样本外表现也好的策略,那些样本内表现好样本外表现不好的策略你会直接放弃掉;这么做本质上和直接用2001-2020的全量数据做回测是一样的。如果理解不了这段话,你就要好好反思一下了。

真正的样本外数据只有未来的实盘!也就是说,根本就不存在样本外数据。

在评估策略可信度时,除了要求具有严格的底层逻辑,更要限定策略使用的参数数量,只要策略使用的独立参数超过3个,就直接放弃。

AI在量化投资这个领域能力非常有限,因为市场的波动只是结果,内在的原因包含的信息量要大得多,这是AI不能理解的。

语言本身不是知识,只是表达知识的载体,这也是为什么AI学习了人类所有的文字资料,在生活常识上仍然比不过一条狗的原因。

买卖的交易策略具体是什么我也不知道

机器学习得到的二进制json文件

退一万步说,就算策略有问题

我感觉自己的框架,研究方向很不错

不需要自己的电脑,不需要资金要求

用colab挂机,接入alpaca券商API交易接口

按照我的代码框架,人人都能调试AI,万众创新

看谁能够调试成功最赚钱的AI机器人

代码复制粘贴框架,因子大家自己调试

pygame 2.6.1 (SDL 2.28.4, Python 3.11.11)

Hello from the pygame community. https://www.pygame.org/contribute.html

请选择运行模式:

1: 批量分析模式 (执行完整分析)

2: 实时监控模式 (监控预测概率)

启动实时监控模式...

按 Ctrl+C 停止监控

交易时段: UTC 13:30 - 19:30 (周一到周五)

当前不在交易时段内,等待 0.64 小时直到 2025-06-17 13:30 UTC

==================================================

启动股票实时监控系统

监控阈值: > 0.8

检查间隔: 300秒

交易时段: UTC 13:30 - 19:30

监控股票数量: 503

开始监控股票: MMM已启动 MMM 的监控线程MMM 的模型加载完成

开始监控股票: AOS

已启动 AOS 的监控线程

AOS 的模型加载完成

[*********************100%***********************] 1 of 1 completed

开始监控股票: BRO

已启动 BRO 的监控线程

BRO 的模型加载完成

开始监控股票: BF.B

已启动 BF.B 的监控线程

BF.B 的模型加载完成

2025-06-17 13:30:37 - AXP: 当前预测概率 = 0.8042

[1;31m!!! 警报 !!! AXP 预测概率超过阈值: 0.8042 > 0.8[0m

❌❌❌❌ 邮件发送失败: (535, b'5.7.8 Username and Password not accepted. For more information, go to\n5.7.8 https://support.google.com/mail/?p=BadCredentials 71dfb90a1353d-5313e028c88sm1647210e0c.32 - gsmtp')

开始监控股票: BLDR

已启动 BLDR 的监控线程

BLDR 的模型加载完成

************************ 执行买入: AXP, 数量: 3, 目标市值: $1000, 估算买入价: $291.62

止损价: $288.70, 止盈价: $297.45

[*********************100%***********************] 1 of 1 completed

✅ Bracket订单提交成功【AXP】

买入数量: 3

止盈价: $297.45

止损价: $288.70

主订单ID: 4edee069-47c4-4cb8-99a5-48be78f60293

获取子订单信息失败: TradingClient.get_orders() got an unexpected keyword argument 'status_filter'

⏳ 开始监控 AXP 的预测概率

⏰⏰⏰⏰⏰⏰⏰⏰⏰⏰⏰⏰已启动24小时卖出线程,买入价: $291.62, 数量: 3

声音播放失败: ALSA: Couldn't open audio device: No such file or directory

开始监控股票: BG

已启动 BG 的监控线程

全局模型加载完成

全局特征加载完成,共 32 个特征

BG 的模型加载完成

开始监控股票: BXP

已启动 BXP 的监控线程

BXP 的模型加载完成

2025-06-17 13:30:39 - AIG: 当前预测概率 = 0.7805

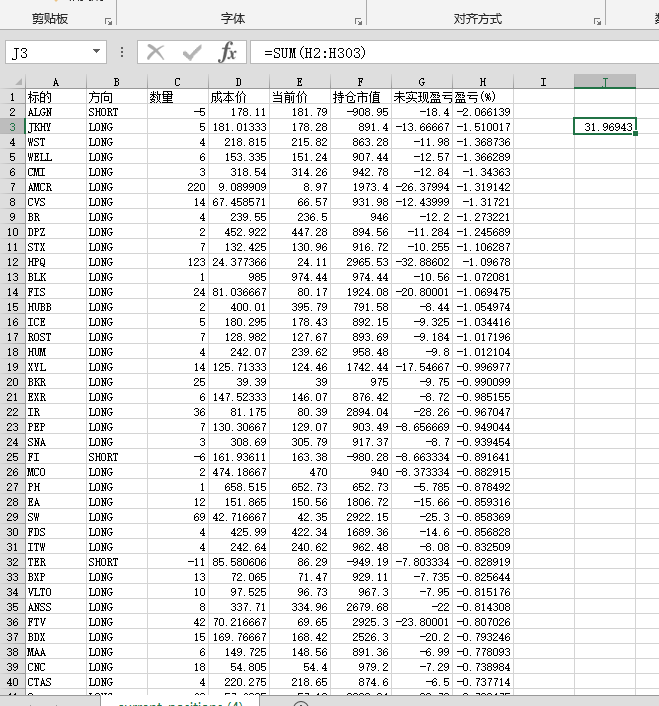

程序开发了一半,买点应该回测模拟盘没问题,收益率,我也不知道怎么样计算

美股模拟盘测试数据可以直接给

美国模拟盘全自动,用的是alpaca的API接口,只要愿意充钱无缝衔接转换实盘

日志文件可以公开链接提供,模拟盘交易测试数据也会附在后面

赞同来自: enzodino 、happysam2018 、御女雪千寻 、addy5280 、jackymin001 、更多 »

你用的是最近20年数据,用来验证这20年,岂不是做了先知?应该用前面20年的数据,来验证后20年,即用1995-2004年的数据,来验证2005-2024年。

京公网安备 11010802031449号

京公网安备 11010802031449号