Edge

Edge Chrome

Chrome Firefox

Firefox**历年收益**

**2023总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

收益率:战战兢兢,如履薄冰,看收益率曲线就知道了,集思录持仓显示是12.98%,实际XIRR是13.27%

主要回顾:

1)五月之前基本随着大盘走,但是开局就把自己今年本拥有的王炸烽火通信在13出头的价格就扔了,美滋滋的换了牧原股份,(没办法,含韭量就是这么高),所以基本都是被各大指数按在地上摩擦;

2)五月开启ST周期,因为新ST都卷得厉害,害怕错过机会,过早介入全筑转债,被折磨的痛不欲生,产生了全年最大的回撤,六月末的反弹主要两点:退市潮的结束+全筑的超预期重整投资方;

3)ST旺季七八月回撤巨大,因为太过迷信全筑,ST大佬非对称下注的群名必须要谨记:不要做股东;

3)十月下旬全年第三波回撤,也是本年第二大回撤,牧原急速下跌到年亏损35%的位置,事后看主要就是融资盘爆仓的关系,因为越跌越大跌。其实不管是周期人还是ST人,在基本面不变的情况下,越跌越应该更贪婪些,只可惜自己在平均33+只上了10%的杠杠,早早的在38+下车撤掉了杠杠。

经验总结:

1)周期经验:

坚决不在底部割肉,以所谓的更低估换低估——说得就是自己年初烽火通信换牧原股份的骚操作,造成了自己全年收益5-10%的差距,因为周期的反转精准时点太难把握

2)ST经验:

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要开始注重公司研报。

**明年展望**战略方向:

周期、ST和转债

周期方向:

1)鸡猪(中)

2)造船(超长)

3)消费电子/半导体/面板(短中?)

4)工程机械(长)8年左右**

ST方向:

继续完善打分表

转债方向:

继续等待全市场的回调

另外基于:

1)沪深300破纪录的年线三连绿——意味着大盘股处于历史低位;

2)中证A50的即将上市——意味着大资金马上要来抬轿

所以,原则上,在周期和ST的方向指引下,标的选择两个优先:转债优先,大盘股优先。

收益率目标:

拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

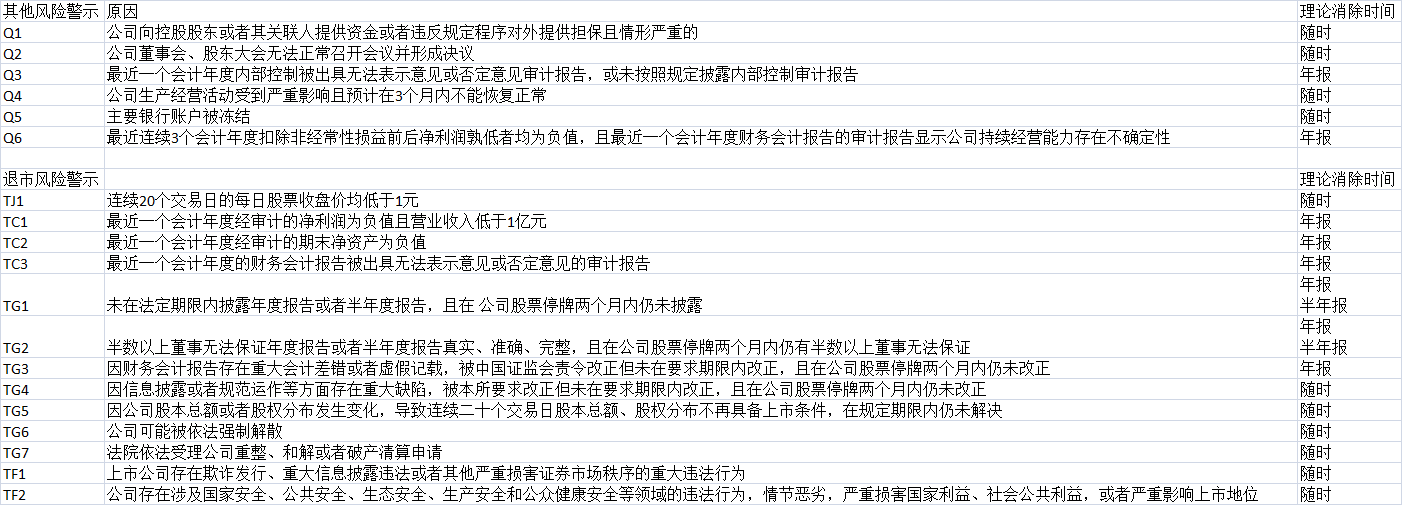

20230506: ST原因代码对照表

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

赞同来自: geneous 、WwBoom 、gaokui16816888 、Kluer 、乐鱼之乐 、 、 、更多 »

1)能繁中枢4100变成3900

2)绿色区间下限5%调为8%,黄色区间下限调整为15%,上限均保持不变

黄色下限一般被认为是普通周期的启动点,按照现在的数字=3900*0.85=3315,1月末的能繁数字是4067,去化的道路还有18.5%

看起来又变得遥遥无期了,但据业内人士的分析,个人理解这个统计数据上的去化有两点:

1)需要养殖主体的实际去化——所以这两天找猪企开会了,其实不找也行,就这个猪价和猪企负债率情况,嘿嘿;

2)统计局和农业农村部数据一直是对不上的,农业农村部远低于统计局(几百万量级的差距),这次很可能会让双方数字在统计意义上统一起来

虽然一直都没有最准确的产能统计数字,我们还是要以农业农村部和统计局的数字作为最权威的指导,结合当下一众猪企惨不忍睹的资金情况,所以。。。

先把这个正式文件转给证监会和深交所参考:)

报告:中国成品油需求或提至2025年前达峰这道题太难了,真不会

油运造船的峰值一直没来。此次船舶看上去像个弱周期。

我没想通的是,船舶制造的利润峰值能有营业额的20%?中国船舶的周期利润高点估值能到2000亿?这个怎么估值合理?

还请赐教。

个人省流版想法:完全认同 @drzb 大佬老师的判断** 这些都是明牌,尤其是船台锁定3年业绩都能算出来的,造船的涨幅以及2ps的估值已经体现了周期股高点估值,现在需要一个去周期性的故事,这需要时间和比较让大家达成共识。**

个人废话版想法:

从价值的角度:

超长周期的周期股没法用穿越周期的年平均利润去估算,只能去拍脑袋毛估估市场的反应,尤其船舶这种有相当大比例是黑箱的军船。

历史对比来看,上轮周期中国还是世界造船弟弟的时候,净利率高点可以到20%。现在当全球老大了,所有船型技术也都突破的时候,净利率是不是可以乐观点估计?

另外,周期股价的顶点从来不能按计算器算利润顶点去估算——这大概率是坑,计算器是用来算底的,但超长周期的变量实在太多,计算器感觉没太大用处

——千万不要再问了,水平就这点,不会算:(跪求围观的大佬老师带带

从筹码的角度:

1)市场风格切换大盘,利于炒作?

2)利润虽然黑箱,但利润确定反转且炸天的增长率,利于炒作?

3)国际政治形势未来确定加剧动荡,军工绝对龙头之一,利于炒作?

4)国际经济形势未来确定朝着国际分工效率恶化方向发展,大概率运输总量×运距增长=造船需求 增长,利于炒作?

另外,你看我最近牧原船舶切换,船舶其实是朝着越换越少的方向的。。。怂货真不敢留太多仓位去赌市场的情绪高点。但牧原不一样,都不用计算器,随便口算就能算出它的下限

闲菜

- 多看一眼算我输

- 多看一眼算我输

赞同来自: 瀚海银沙

油运造船的峰值一直没来。此次船舶看上去像个弱周期。

我没想通的是,船舶制造的利润峰值能有营业额的20%?中国船舶的周期利润高点估值能到2000亿?这个怎么估值合理?

还请赐教。

钢铁企业可以粗略看成一个来料加工行业,进来铁矿石,出去粗铁制品。(这个就别杠了,卷管板都是简单加工,技术含量不是太高,不然冶金部就不会撤了)2015年的时候本可以去的产能,随着涨价去库存,一些落后产能并没有进行出清。国家一直在整合产能,但是宝武、鞍钢、河钢等这些大企业也只是整合,基本都没有关闭的。产能都在,也就是阶段性减产,利润高了自然产量就上去了。典型的强周期行业。

那些养猪的都扛了这么久,钢铁...

闲菜

- 多看一眼算我输

赞同来自: 丢失的十年 、Luff123D 、塔塔桔 、duiry 、WwBoom 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

钢铁现在不是进入限产减产的阶段吗?顺便贴上最近中诚信国际最近的行业展望结论:钢铁企业可以粗略看成一个来料加工行业,进来铁矿石,出去粗铁制品。(这个就别杠了,卷管板都是简单加工,技术含量不是太高,不然冶金部就不会撤了)2015年的时候本可以去的产能,随着涨价去库存,一些落后产能并没有进行出清。国家一直在整合产能,但是宝武、鞍钢、河钢等这些大企业也只是整合,基本都没有关闭的。产能都在,也就是阶段性减产,利润高了自然产量就上去了。典型的强周期行业。

那些养猪的都扛了这么久,钢铁企业不比养猪的有钱?更何况,这些老玩家,说实话有些企业是需要考虑稳定的。之前转债有华菱还有本钢的时候研究过,钢铁是饿很多顿,饱一顿。目前才刚开始饿,这才到哪里。

今年过年的时候我唐钢的同学和我说,要过苦日子了,董事长开始带头降薪。有钱就多点工资,没钱就少发点工资,这个在钢铁企业算是常态,直接关闭产能这种情况比较少见。

真要搞钢铁,还不如去搞房地产,毕竟这是真去产能了。

赞同来自: 好奇心135

钢铁有个问题,这个行业根本没有能够去产能。钢铁现在不是进入限产减产的阶段吗?

https://www.ceicdata.com.cn/zh-hans/china/steel-production-annual

工业品看需求,农产品看供给。 工业品爆产能很快的。

顺便贴上最近中诚信国际最近的行业展望结论:

闲菜

- 多看一眼算我输

赞同来自: 塔塔桔 、zengyongqiang 、solino 、UniqueLy 、drzb 、更多 »

https://www.ceicdata.com.cn/zh-hans/china/steel-production-annual

工业品看需求,农产品看供给。 工业品爆产能很快的。

赞同来自: Luff123D 、闲菜 、solino 、我是一个host

楼主的船舶从去年几月份开始搞的?应该是中国船舶吧。

看到不少人说中国造船很牛逼,看看企业赚钱能力似乎还没怎么体现。

中船中国船舶和中国重工都超千亿,后者还亏损,中国动力如何?

楼主这么大船舶的仓位,写点船舶方面的分析呗,好膜拜学习。

@我是一个host

有很多研报,随手都是,基本面逻辑其实很简单的:

1)20年(左右)一遇的造船周期

2)船台(产能)已经满订单到27年

3)亏本/不赚钱订单已经出完,现在开始交付3年前的高价单=一季报业绩就开始起飞

4)三大船型更换拍脑袋大约只进行了一半左右:箱船更新基本结束,油船进行约一半?,最大体量的散货船才开始=造船业绩周期很可能未来5年持续

但是交易层面是另一回事,不想重蹈牧原的笑话。。。而且因为造船周期是...

赞同来自: Luff123D 、塔塔桔 、m飞m 、新手礼包 、skyblue777 、 、 、 、 、 、 、 、 、更多 »

楼主的船舶从去年几月份开始搞的?应该是中国船舶吧。有很多研报,随手都是,基本面逻辑其实很简单的:

看到不少人说中国造船很牛逼,看看企业赚钱能力似乎还没怎么体现。

中船中国船舶和中国重工都超千亿,后者还亏损,中国动力如何?

楼主这么大船舶的仓位,写点船舶方面的分析呗,好膜拜学习。

1)20年(左右)一遇的造船周期

2)船台(产能)已经满订单到27年

3)亏本/不赚钱订单已经出完,现在开始交付3年前的高价单=一季报业绩就开始起飞

4)三大船型更换拍脑袋大约只进行了一半左右:箱船更新基本结束,油船进行约一半?,最大体量的散货船才开始=造船业绩周期很可能未来5年持续

但是交易层面是另一回事,不想重蹈牧原的笑话。。。而且因为造船周期是猪周期长度的4-5倍,应该有更多的进出机会,围观的大佬老师应该都比我抓买卖点强多了

终于浮出水面,年度收益0.74%楼主的船舶从去年几月份开始搞的?应该是中国船舶吧。

当前持仓:

周期:

牧原38%+

船舶24%+

转债:

敖东:33%+

ST:

工智2%+

奥康1%+

周期仓位目前的价格算攻守兼备,大抵就在船舶和牧原调仓,京东方作为备选。船舶下个节点是一季报业绩的反转,牧原下个节点是农业部2%以上的月度能繁去化。

转债仓位暂为临期债,关注随时进入打分表前列下修到历史大底的双低债,这部分仓位防守为核心。

ST仓位在年报季面退潮前...

看到不少人说中国造船很牛逼,看看企业赚钱能力似乎还没怎么体现。

中船中国船舶和中国重工都超千亿,后者还亏损,中国动力如何?

楼主这么大船舶的仓位,写点船舶方面的分析呗,好膜拜学习。

赞同来自: Luff123D 、吉吉木 、gaokui16816888 、Mrdeng1111 、drzb 、 、 、 、 、 、 、更多 »

当前持仓:

周期:

牧原38%+

船舶24%+

转债:

敖东:33%+

ST:

工智2%+

奥康1%+

周期仓位目前的价格算攻守兼备,大抵就在船舶和牧原调仓,京东方作为备选。船舶下个节点是一季报业绩的反转,牧原下个节点是农业部2%以上的月度能繁去化。

转债仓位暂为临期债,关注随时进入打分表前列下修到历史大底的双低债,这部分仓位防守为核心。

ST仓位在年报季面退潮前就维持在5%以内瞎搞了,当然如果中装出现好价格的话,可以和转债仓位共享一下,这部分是作为夏天以后的进攻重点仓位之一。正常情况下,如果周期仓位涨上去,而ST跌入新低,就挪周期仓位进ST。

赞同来自: Luff123D 、乐鱼之乐 、吉吉木 、WwBoom 、瀚海银沙更多 »

和节前相反,都是沪深300标的,船舶强势,牧原萎靡,咬咬牙,用一如既往低抛高吸的方式减船舶换牧原。船舶降至13%+,牧原接近50%了当时换的另外最主要原因是当天知道了农业部一月1.8%的能繁去化数据了,这个昨天在农业部官网也可以看到了。

从21年6月本轮周期能繁高点算起,按照农业部和统计局合并的数据来看,能繁去化最大的月份分别为:

21年10月-2.5%

22年3月-1.9%

24年1月-1.8%

23年11月-1.2%

21年11月-1.2%

可以明显看到,当下正处于去化第二次加速的过程,考虑到现在和2年前行业的现金流情况,大概率现在进行的去化要远超两年前了。

今天猪带动了牧原,船舶随着300持续萎靡,牧原换回部分船舶,牧原降至39%,船舶升至24%

赞同来自: fengxubryan

@我是一个host不管分散还是集中,在这个时候主要是要换过去足够多的仓位。。。

1.没有策略

2. 没有经验

3. 没有深入研究的标的,即英雄池很浅,不能分散买入

我主要认为第三点

pppppp

- +---++--+-+++++++++++

赞同来自: Luff123D 、fengxubryan 、gaokui16816888 、泉2018 、随机天空 、 、 、更多 »

总结下来场内资金极度恐慌带来的严重踩踏是每次估值压缩到极致的底层原因,看了下自己投资这些年的几次极限恐慌:这几年,冲在前面的都挂了;

1)2018年四季度:国内去杠杆碰上了美国的贸易战,大多数人对中国的未来绝望?

2)2020春节期间:疫情黑天鹅,国运线到头?

3)2021年初:信用债危机,叠加牛头熊,小盘及对应大多数转债从此崩塌?

4)2022年4月:严格疫情封控,回到疯狂的文革年代?

5)2024年春节前:复苏预期现实...

慢一步,不见得坏事,没看到,海龟这么慢也不见得灭迹;

赞同来自: gaokui16816888 、我是一个host

总结下来场内资金极度恐慌带来的严重踩踏是每次估值压缩到极致的底层原因,看了下自己投资这些年的几次极限恐慌:1)2018年四季度:国内去杠杆碰上了美国的贸易战,大多数人对中国的未来绝望?2)2020春节期间:疫情黑天鹅,国运线到头?3)2021年初:信用债危机,叠加牛头熊,小盘及对应大多数转债从此崩塌?4)2022年4月:严格疫情封控,回到疯狂的文革年代?5)2024年春节前:复苏预期现实疲软,年...能活下来,总会有机会

赞同来自: gaokui16816888 、我是一个host

总结下来场内资金极度恐慌带来的严重踩踏是每次估值压缩到极致的底层原因,看了下自己投资这些年的几次极限恐慌:人类的求生欲很难抵抗。

1)2018年四季度:国内去杠杆碰上了美国的贸易战,大多数人对中国的未来绝望?

2)2020春节期间:疫情黑天鹅,国运线到头?

3)2021年初:信用债危机,叠加牛头熊,小盘及对应大多数转债从此崩塌?

4)2022年4月:严格疫情封控,回到疯狂的文革年代?

5)2024年春节前:复苏预期现实...

做好大部分事情就够了。

赞同来自: Luff123D 、瀚海银沙 、饺子仔仔 、freeroad 、skyblue777 、 、 、 、 、更多 »

来自 @yyb凌波 大佬老师对这段时间的经典复盘,必须反复观看:总结下来场内资金极度恐慌带来的严重踩踏是每次估值压缩到极致的底层原因,看了下自己投资这些年的几次极限恐慌:

2024年操作复盘

实盘每日收盘仓位情况

1-12之前 银行股

备注:两小频发利好,两小走独立行情

1-12 300 底仓20%

备注:开始退两小,大盘阴跌中,决定每天加1%沪深300

1-15 300-21%

1-16 300-22%

备注:16号国家队进场300,这时开始决定买入速度

1-17 ...

1)2018年四季度:国内去杠杆碰上了美国的贸易战,大多数人对中国的未来绝望?

2)2020春节期间:疫情黑天鹅,国运线到头?

3)2021年初:信用债危机,叠加牛头熊,小盘及对应大多数转债从此崩塌?

4)2022年4月:严格疫情封控,回到疯狂的文革年代?

5)2024年春节前:复苏预期现实疲软,年末小微盘杠杆产品连续爆雷,金融系统软骨头太多?

好像自己从头到尾都相信政府能正确应对,市场能化险为夷,但是过程中深深体会到自己的无力:因为乐观总是一直满仓,因为恐慌总是不敢在底部大胆调仓。

包括这次,一直抓着四分之一到三分之一的类现金临期债仓位却不敢冲,这病不知道还有没有得救,唉。。。

今日含退市债共549只转债回购数量增加到168家了。

回购131家,今日(含昨天两家)增加20家。当日新增和总数都破历史新高了

平均溢价率和溢价率中位数均再次大幅打破昨日记录,连续四日历史新高,而且今天是两项纪录都比昨天提高了十几个点,在股价这么低的情况下,居然还能这么提升溢价率,瞠目结舌。。。

转股价值中位数连续两日历史新低

转债对应正股历史新低(2017年以来)200家,正股价格百分位10%以内351家,这两项数据印象...

增持数量也到46家,超过了减持的44家,这好像也是第一次出现增持数量大于减持数量这种情况

赞同来自: Luff123D 、乐鱼之乐 、大魏忠臣毌丘俭 、kakasdu 、塔塔桔 、更多 »

本周鸡猪周期新低14只(其实就是上周10只+点名的4只),超过跟踪样本(27只)一半了,上周10只继续新低。本周鸡猪周期新低17只,总共就跟踪27只,已经近三分之二了。

14只中有6头猪:新希望、大北农、天邦、傲农、金新农继续,再加上东瑞。

同时养殖ETF、畜牧ETF都创出了周期新低。

另外,傲农不光是击穿本轮周期底,上轮周期底也击穿了,是正邦之后第二头这样的猪,同时还创下了上市以来的最低价

本轮21年第一轮的行业周期底就剩5只(新五丰、巨星、华统、温氏和立华),其中新五丰属于脱离基本面的乱炒,照道理也该创周期新低的;22年第二轮周期底的还有2只,益生和京基,益生是当时禽流感缘故,京基是跟地产,都属于非典型;23年第三轮周期底正邦、神农和牧原,正邦属于崩盘,神农和牧原属于基本面错乱杀,但神农估值过高。然后就是今年这轮大盘狂杀。

17只中有9头猪:新希望、大北农、天邦、天康、唐人神、金新农、傲农、正虹和东瑞

同时养殖ETF、畜牧ETF都再次创出了周期新低。

另外,傲农不光是上市最低价的问题了,在这轮暴跌中,最低价2.38甚至比之前的历史最低价5.19还腰斩更多。唯一的希望在于刚刚发布的预重整,但随着年报季的到来,还有现在预期对退市力度的加大,最终退市再创新低的可能性极大。

天邦追随傲农脚步的节奏也越来越快,后面金新农新希望正虹新五丰也都奄奄一息的样子。

赞同来自: Luff123D 、lansehaiyang88 、又一村 、Provence 、WwBoom 、 、 、 、 、 、 、更多 »

2024年操作复盘

实盘每日收盘仓位情况

1-12之前 银行股

备注:两小频发利好,两小走独立行情

1-12 300 底仓20%

备注:开始退两小,大盘阴跌中,决定每天加1%沪深300

1-15 300-21%

1-16 300-22%

备注:16号国家队进场300,这时开始决定买入速度

1-17 300-30%

1-18 300-99%

备注:300换手异动,银行策略切300波动

1-19 300-90%

1-22 300-100%

备注:18-19-22号 国家队加大买入力度,满仓倒金字塔做T开始

2-1 300-60%

备注:换手放慢开始做波段

2-2 300-100%

2-5 300-60%

备注:5号,500/1000换手异动,准备开始切500/1000

2-6 500-45% 1000-45%

2000-8% 300-1%

备注:5号开始,2000规模太小,需要逐渐养大,2000波动大,需要加大溢价率,吸引套利者。

2-7 2000-50% 300-45% 1000-5%

备注:净值新高,500/1000连续两大爆涨,微盘继续爆跌,但2000换手很高了,是时间切2000。

2-8 盘中2000-100%

收盘2000-55% 300-45%

备注:开盘2000换手很快超过7号,微盘低开横盘,这时是最佳进场时机,全力做多2000,收盘重回平衡型。

赞同来自: gaokui16816888

转债市场今天的一些重要数据:今日含退市债共550只转债

当前有547只转债,当前有103家回购,32家增持,只有51家减持

印象中回购和增持数量历史新高,减持数量历史新低

平均溢价率71.61%,历史最高。前十3天是本月,7天是22年4月和5月——都是在股价低位

溢价率中位数53.12%,历史最高。前十2天是本月,8天是22年4月和5月——都是在股价低位

转股价值中位数71.4,历史第六。前十其他日子均为2018年10月;...

回购106家,今日增加3家

减持今日清除5家1月到期未发公告的,还有46家

平均溢价率和溢价率中位数均再破昨日记录,继续历史新高

转股价值中位数升至第三

转债对应正股历史新低(2017年以来)107家,正股价格百分位10%以内290家,这两项数据印象中也是历史新高了

转债市场今天的一些重要数据:当前有547只转债,当前有103家回购,32家增持,只有51家减持印象中回购和增持数量历史新高,减持数量历史新低平均溢价率71.61%,历史最高。前十3天是本月,7天是22年4月和5月——都是在股价低位溢价率中位数53.12%,历史最高。前十2天是本月,8天是22年4月和5月——都是在股价低位转股价值中位数71.4,历史第六。前十其他日子均为2018年10月;前二十有...转债不是两融品种吧?怎么能简单方便的上杠杆呢?

赞同来自: Shawlock 、醒余四舍五入 、huawenzhe012 、DYXY0222 、Charly茶 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

当前有547只转债,当前有103家回购,32家增持,只有51家减持

印象中回购和增持数量历史新高,减持数量历史新低

平均溢价率71.61%,历史最高。前十3天是本月,7天是22年4月和5月——都是在股价低位

溢价率中位数53.12%,历史最高。前十2天是本月,8天是22年4月和5月——都是在股价低位

转股价值中位数71.4,历史第六。前十其他日子均为2018年10月;前二十有昨天和今天,22年4月26日,其他均为2018年10月和11月——充分说明了当前股价估值极低

平均价格113.278,2019年以后最低

中位数价格108.542,2019年以后(除了2021年前五个月)最低

中位数价格还不能和21年前五个月比,但是平均价格低于这段时间。主要原因是当时是牛头熊,有相当一部分大票及热点行业股价在天上。

总体来看,单独看转债市场,的确进入了一个适合进入的时机,但因为溢价率还是高企,尤其相对之前的低位(股价低位时点)高出不少,性价比差不少,如果再有10-15%的单独溢价率跌幅,转债市场彻底进入历史最底部区间,就会极其值得上杠杆了。

赞同来自: gaokui16816888 、丽丽的最爱 、geneous 、宫正

两天的连续大幅反弹,牧原基本没做任何贡献,还差点大拖后腿,真是垃圾。。。

楼主有没有研究面板周期???邓晓峰重仓面板了,是不是快反转了吗?????中小尺寸的OLED工厂23年开始就是满产了,24年基本也都是满产满销,但是a-si和LTPS工厂稼动率不行,订单都被OLED抢走了。大尺寸工厂稼动率有所恢复,但是离满产还有距离,房地产不行叠加欧美没有消费,大尺寸要反转看起来还要一段时间。

赞同来自: 荐见 、乐鱼之乐 、九头 、sunpeak 、Kluer 、更多 »

还有一家快速暴跌的金新农,差点跌破周期底部,这是去年曾被爆炒的小猪之一

所有不管基本面的爆炒,最终都会显形的。

到目前为止,周期涨幅超过翻倍的有:

1)涨幅近3倍的巨星:

信披猪企中最烂,所以很多东西只能靠猜。然而只要巨星没有造假,跌成傲农那样是不可能的,但是出栏增速不能实现预期的话,大幅的回调在所难免,毕竟按23年的出栏,头均市值是牧原的2.2倍;

2)涨幅1.5倍的华统:

华统没有造假的风险,风险和巨星有一点类似,出栏增速不能实现预期的话,大幅回调在所难免。

巨星和华统都算是成本领先行业平均,所以到目前为止的出栏量都应该能站稳,主要看今明两年是否能顶住。

第三涨幅的新五丰,底部接近翻倍。各大媒体爆出新五丰能繁近乎减半(自己未证实),叠加新五丰高企的成本,跌成傲农那样的跌幅可能性很高,风险巨大,绝对不碰。

第四就到了温氏,如果剔除黄鸡业务的话,温氏表面上头均市值和牧原相当。考虑到温氏的成本贵1.5元/公斤左右,但未来两年出栏增速和牧原差不多,所以温氏还是略贵一些的。

京公网安备 11010802031449号

京公网安备 11010802031449号