Edge

Edge Chrome

Chrome Firefox

Firefox

0

@alphafund

去年研究中集车辆找不到美国的重卡数据,觉得确定性不足,要是早点有这个数据,可能早就赚钱了。

美国4月季调后的重卡销售折年数突破55万辆,过去50年,该指标共有4次触及55万,标普500在此后的6-12个月都出现了较大幅度的下跌。预示着经济从滞涨向衰退的转变。请问楼主美国重卡的数据哪里来的?wind上查不到

去年研究中集车辆找不到美国的重卡数据,觉得确定性不足,要是早点有这个数据,可能早就赚钱了。

0

@alphafund

美国4月季调后的重卡销售折年数突破55万辆,过去50年,该指标共有4次触及55万,标普500在此后的6-12个月都出现了较大幅度的下跌。预示着经济从滞涨向衰退的转变。这个对应关系有点意思,请问是什么原因呢?

0

@alphafund

很有意义的图,接着楼主的美图抛几块砖:

(1)曲线倒挂后,因其反身性(看到衰退的预期,做衰退的准备,继续存钱不消费),会出现更大的倒挂,这应该也是该指标有很好前瞻性的原因;

(2)衰退期,普跌行情?从历史看表现相对好的是消费必需品?

(3)最好的方法是等美联储发出降息信号,此时大类指数大概率是底部了。

很有意义的图,接着楼主的美图抛几块砖:

(1)曲线倒挂后,因其反身性(看到衰退的预期,做衰退的准备,继续存钱不消费),会出现更大的倒挂,这应该也是该指标有很好前瞻性的原因;

(2)衰退期,普跌行情?从历史看表现相对好的是消费必需品?

(3)最好的方法是等美联储发出降息信号,此时大类指数大概率是底部了。

0

@alphafund

我用的是 :收到,多谢!

Excess Liquidity=M2同比-PPI同比-工业增加值同比(需季调)-PPI同比*工业增加值同比

其中 PPI同比*工业增加值同比 为二阶小量,可省略。

另外,PE用的ttm

供参考

0

@alphafund

根据 Pictet Asset Management 的表述,流动性指标相对于A股大小票风格的转换似乎存在6个月左右的领先性:楼主好,我用Wind的宏观数据库里面的数据,试了一下,好像不太一样。能帮忙看看是哪里用的不对吗?多谢!

1

赞同来自: 我很Blue

@alphafund

有更长时间的数据,但是说明不了问题,因为当前美联储的政策工具与10年前已经有很大改变。明白了,多谢!

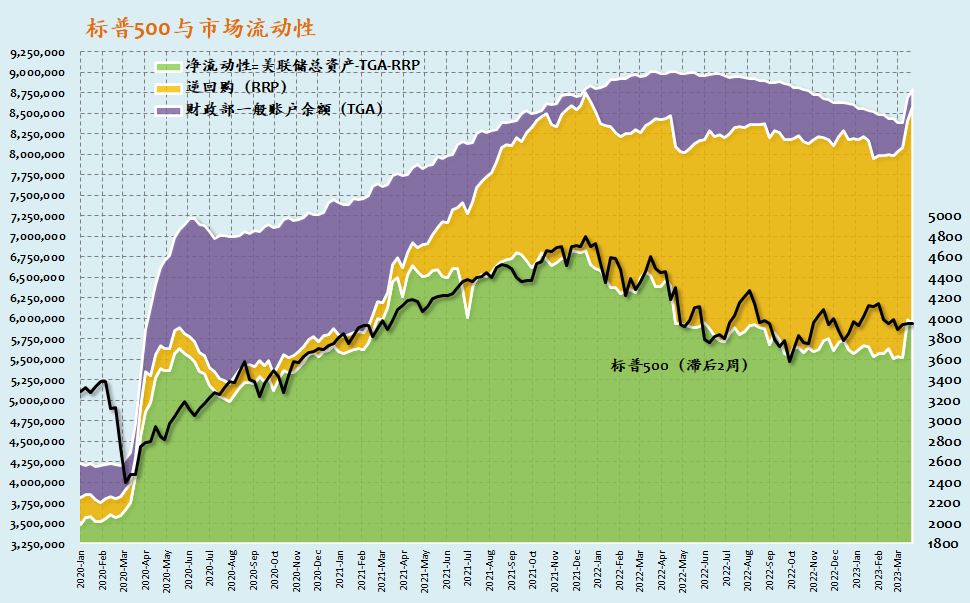

在过去,美国财政部通过在各商业银行机构开户来存放向机构发债获得的资金,而金融危机后,转为将资金存放在无风险的美联储账户TGA。

另外,2014年美联储着手货币市场改革,引入隔夜逆回购协议(ON RRP),但大规模使用也是在疫情之后。

因此美联储调整目标利率,调控基础货币水平以及管理流动性的方式已经从联邦基金市场...

7

赞同来自: duiry 、Sybil廖 、ericericeric 、集XFD 、wangasus 、 、更多 »

@ylxwyj

在过去,美国财政部通过在各商业银行机构开户来存放向机构发债获得的资金,而金融危机后,转为将资金存放在无风险的美联储账户TGA。

另外,2014年美联储着手货币市场改革,引入隔夜逆回购协议(ON RRP),但大规模使用也是在疫情之后。

因此美联储调整目标利率,调控基础货币水平以及管理流动性的方式已经从联邦基金市场转向联邦基金市场与回购市场并重的方式。

所以,以前的美联储资产负债表结构不能与目前的情形相参照。

@alphafund有更长时间的数据,但是说明不了问题,因为当前美联储的政策工具与10年前已经有很大改变。

标普和流动性的图,历史时间太短了,只有2年多;有更长时间的图吗?

在过去,美国财政部通过在各商业银行机构开户来存放向机构发债获得的资金,而金融危机后,转为将资金存放在无风险的美联储账户TGA。

另外,2014年美联储着手货币市场改革,引入隔夜逆回购协议(ON RRP),但大规模使用也是在疫情之后。

因此美联储调整目标利率,调控基础货币水平以及管理流动性的方式已经从联邦基金市场转向联邦基金市场与回购市场并重的方式。

所以,以前的美联储资产负债表结构不能与目前的情形相参照。

京公网安备 11010802031449号

京公网安备 11010802031449号