Edge

Edge Chrome

Chrome Firefox

Firefox

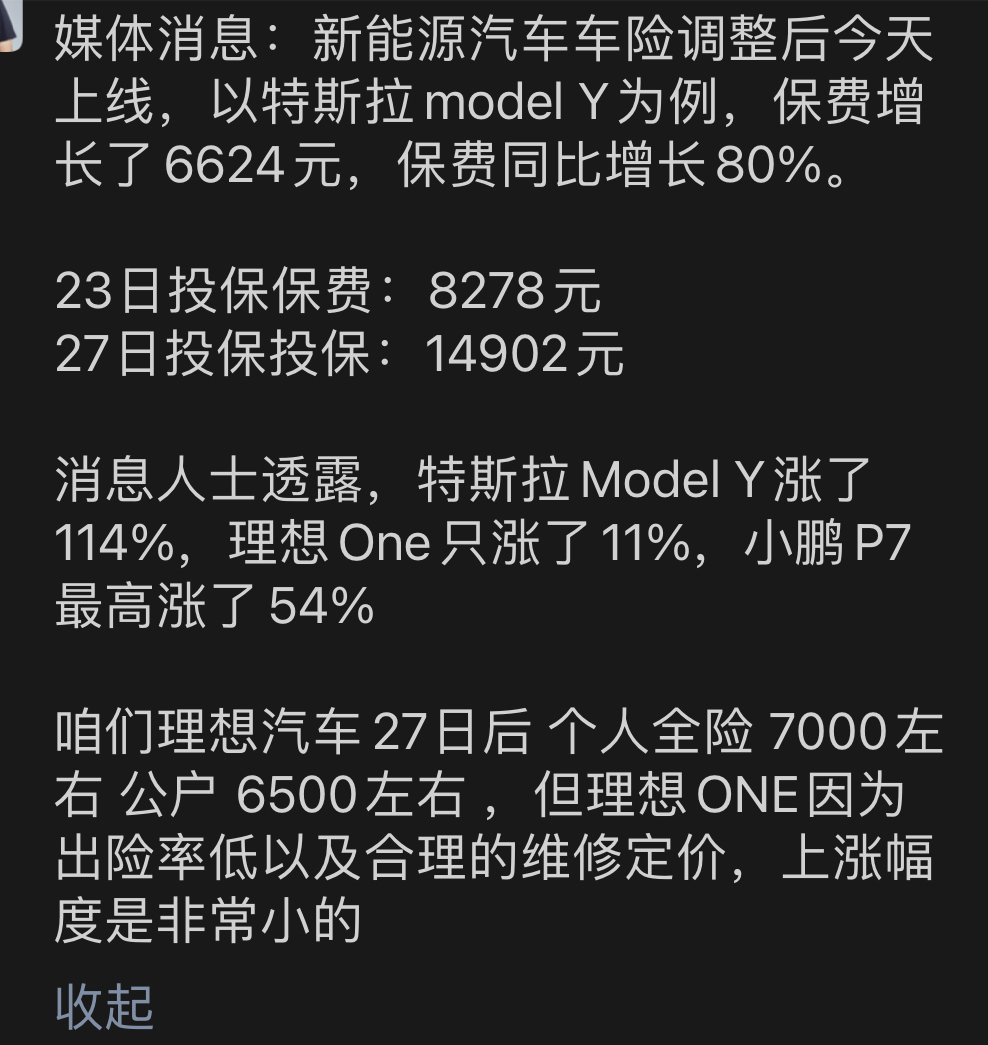

特斯拉Model Y,23日投保的费用为8278元,而27日新政之后,投保费用暴涨到1.4万多元,涨幅高达80%。特斯拉Model3 P官网保费,原来8000元左右,现在官网报价18000元。省下油钱,都交保费了。新能车股价该跌一跌了。

0

新闻里专家说是主要两个原因:

1.维修成本高

2.事故几率高

我个人在想:有人买车的时候考虑保费因素吗?保费是买了车之后才会考虑的事,买了车后又不能不交,完全是已购车主的吐槽,不能构成新能车的利空,有点像那个飞回来的飞机全是翅膀中弹那个梗。

1.维修成本高

2.事故几率高

我个人在想:有人买车的时候考虑保费因素吗?保费是买了车之后才会考虑的事,买了车后又不能不交,完全是已购车主的吐槽,不能构成新能车的利空,有点像那个飞回来的飞机全是翅膀中弹那个梗。

0

网传特斯拉等新能源汽车保费上涨超50%,多家车险公司回应不实

同花顺金融研究中心

刚刚

1159人已读

新能源汽车商业保险专属产品正式上线,在车主群体和舆论中引起了轩然大波。有车主在社交媒体上爆料称,12月23日,他的Model Y投保的总费用为8278元而到了12月27日,同一辆车投保总费用就涨到14902元,涨幅高达80%。其中,车损险的涨幅最大,由此前的5759元涨到12736元。蔚来、小鹏等车企的产品也被爆出保费大幅上升的情况。但一家造车新势力经销商告诉记者,以其店内交付和保险公司沟通的情况来看,在新能源汽车专属保险上线之后,保费的确出现了上涨的情况,但没有网络上公布的那么夸张,他们测算在新能源专属保险上线之后,新车保险差价在500-1000元之间,涨幅在10%左右。(第一财经)

同花顺金融研究中心

刚刚

1159人已读

新能源汽车商业保险专属产品正式上线,在车主群体和舆论中引起了轩然大波。有车主在社交媒体上爆料称,12月23日,他的Model Y投保的总费用为8278元而到了12月27日,同一辆车投保总费用就涨到14902元,涨幅高达80%。其中,车损险的涨幅最大,由此前的5759元涨到12736元。蔚来、小鹏等车企的产品也被爆出保费大幅上升的情况。但一家造车新势力经销商告诉记者,以其店内交付和保险公司沟通的情况来看,在新能源汽车专属保险上线之后,保费的确出现了上涨的情况,但没有网络上公布的那么夸张,他们测算在新能源专属保险上线之后,新车保险差价在500-1000元之间,涨幅在10%左右。(第一财经)

10

赞同来自: Lee97 、psc8888 、水管duoduo 、lance77 、眼界打开 、 、 、 、更多 »

其实几乎所有保险(国家财政补贴的保险除外),对于投保人整体来说,是一个数学期望为负的投资,因为保险机构要挣钱。

所以,对大多数人来说,商业保险的作用主要演变为:在小概率意外发生时,预防承受不能承受之重。

比如医疗险, 大病险很多人会买, 但是很少有人会去保那些普通的中小毛病的险种吧

这个车险也一样,三者要买足,万一人车事故,医疗无底洞,万一豪车多车事故,一辆几百万修理,也是很难估计理赔金额。 而那个车损,你就把车当作你的一个普通财产,你认为需要保就保, 不保自己找维修而已。 其实车上人员安全险比这个车损要紧多了(很多人保车损,却不保车上人员安全险,其实这2个理赔情形是一样的,你说人要紧还是车要紧?)。

所以,对大多数人来说,商业保险的作用主要演变为:在小概率意外发生时,预防承受不能承受之重。

比如医疗险, 大病险很多人会买, 但是很少有人会去保那些普通的中小毛病的险种吧

这个车险也一样,三者要买足,万一人车事故,医疗无底洞,万一豪车多车事故,一辆几百万修理,也是很难估计理赔金额。 而那个车损,你就把车当作你的一个普通财产,你认为需要保就保, 不保自己找维修而已。 其实车上人员安全险比这个车损要紧多了(很多人保车损,却不保车上人员安全险,其实这2个理赔情形是一样的,你说人要紧还是车要紧?)。

3

赞同来自: uchb 、xineric 、wdwonderone

车损险老司机基本都不买。跟车价无关。

4S店卖车都是亏着卖的,赚的是修车的钱。

除非很冷门的进口车,绝大部分车,汽配城都有零件,没必要去4S店修。

4S店卖车都是亏着卖的,赚的是修车的钱。

除非很冷门的进口车,绝大部分车,汽配城都有零件,没必要去4S店修。

0

买不买车损,跟车价无关的,跟自己的开车习惯开车经历有关。 因为车损险保费跟车的价格有关的,车子越贵车损险保费也越高,羊毛出在羊身上。我十几年前第一辆才十几万也买了车损,后来理解车损险的理赔用处后,结合自己情况就再也没买过。

那些说不小心倒车碰掉后保险杠,不小心碰掉大灯的, 都是单车事故把,客观说,对于老司机,这种单车事故基本可以忽略。

那些说不小心倒车碰掉后保险杠,不小心碰掉大灯的, 都是单车事故把,客观说,对于老司机,这种单车事故基本可以忽略。

6

赞同来自: 丁一白 、piousndw 、二维无极 、斗不大来 、ygm77 、更多 »

其实车损最大理赔的比例是新手,比如停车倒车各种剐蹭比较多,而且4S店比较宰客,导致保险公司盈亏需要的保费偏高. 但是对于比较谨慎的新手也挺烦的,一般谨慎的新手即使剐蹭也不严重也就油漆面的问题,这样又开始纠结报不报保险,报了下年保费上涨,不报白买车损了。

对于一个老司机来说,车损就相当于给自己车子买财产险,而车子自身损耗维修都不能理赔,只有在己方责任下的交通事故以及其他保险限定的特定情形下,才能理赔这个财产损失险。 其实你把自己的车子当一个电器把,自己用,自己不小心摔坏了自己找个性价比高的修理店去修理而已,其实自己用得仔细小心点,基本不需要去修理这个电器:)

对于一个老司机来说,车损就相当于给自己车子买财产险,而车子自身损耗维修都不能理赔,只有在己方责任下的交通事故以及其他保险限定的特定情形下,才能理赔这个财产损失险。 其实你把自己的车子当一个电器把,自己用,自己不小心摔坏了自己找个性价比高的修理店去修理而已,其实自己用得仔细小心点,基本不需要去修理这个电器:)

1

赞同来自: tbeanirong

那位需要逻辑的,电动车一问世不是一体化车身的,特斯拉上海工厂MODEL Y今年的车型也只有一半实现了一体化铸造,德国工厂明年开始生产的4680电池的才是真正一体化车身,技术每年都在更新,保险也该跟进

京公网安备 11010802031449号

京公网安备 11010802031449号