Edge

Edge Chrome

Chrome Firefox

Firefox现在仓位83% 成本15.41元

汇总下情况:昨天收盘100%仓位 成本:15.27元

11.17日:今天15元增仓5% 仓位105%

至于你说不分红钱就不归我这个问题,我只能说,我们小散的钱可以拖,社保的钱也不付?那我就佩服中远的董事长了(不讲共同富裕)。还是大股东直接占据挪用,那我以后就在也不买股票了。

我只有1句总结:A股4000个,我只取海控1瓢

虽然我看好海控,但也不妨碍我融资做T哈,否则真不如买海控H股。(我买入海控A股的时候买H股都有18%的涨幅了,A股还这鬼样....)

1)台独

2)明年不分红,还爆运力

3)发哥出指导价,ccfi暴跌

买海控不是赌他变成长股,赌的是业绩分红比上面的利空来的快!

筹码急剧分散,后市不妙,中短线浮筹太多,现在总体资金紧张,全线牛市难呀。结构性行情,按下葫芦浮起瓢,当然不排除有短期的波动,毕竟是沾水的,波动率大点。

特别是LBCT码头,美西唯一全自动码头.....卸载量占比好像超过9分之一。

这就是门槛,你以为买条船运过去就可以躺赚么(参考阿里8月首航)....所以在拥堵的情况下,海控3季度在美西的运量只减少6%财报里有,美西港口输入第一。

最新美线长协消息.....

其他消息面有心的可以自己找,Time is on our side(时间站在我们这一边)。

如果明年海控赚1500-2000亿,等真价投来接我盘吧(我反正是3PB出40%仓位)。

“The No.1 rule of the game is to stay in the game.”

投资这个游戏的第一条规则就是得能够玩下去。

再好的投资理念都要放到实践中去验证。

长期投资、逆向投资最大的敌人是价值陷阱。即使再伟大的投资人,犯错误都是必然的。

赞同来自: 多枝的树

我不知道海控的顶点在哪里,因为那是最狂热的人买出来的,但底部我们可以通过计算得出来

今年三季报数据:经营性现金流7.11元...已经完全覆盖海控净资产6.99(三季报)。

查看海控前十年的数据可以看得出,就算12.16年2年亏损王的时候(那还是中远海洋的锅),市场给他的定价差不多在1.5-2PB(去年极限给出0.5PB那是最悲观的时候,那时候负债2000亿,现金几百亿,年利润才几十个亿)。就按三季报给的数据看,2PB=13.98元,更不要说现在海控天天3个亿+的进账(每股每天0.02元+).

这个效益到底有多好勒,我们哪茅台对比:茅台三季报每股收益10.1元/季度,大概每天0.11元,

差不多就是20%的样子。就算这是短期业绩,这对海控的基本面影响也是非常大的啊,每季度净资产增加2元,所以我的持股核心逻辑就是沿2PB曲线走,逻辑没有变化的情况下:没有3PB 我基本仓位只买不卖,年底27元,明年一季报33元.....

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: cherie123 、麒麟瓜 、qianduoduo 、lcl9988 、少动多看 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

估算利润是价投的基础,但不是全部,因为在营收、利润等数字之下还有更底层的逻辑。比如说:

1、不碰一年10倍股。理由是统计规律,A股历史上一年10倍继续上攻的股有没有超过20只?统计规律是压倒一切的雄辩规律,比价投雄辩得多。

2、不啃别人嚼过的甘蔗。理由是在前波大涨的过程中,所有的美好预期都被别人挖掘殆尽,这么多机构和大户研究透彻的热门股,要去买它,那就是说别人定价错误。咱小散有什么理由说机构和大户在犯错?

3、大票不做逆市行情。大票很难独立于大盘走出上攻行情,对于一只前值4000亿现值2300亿市值的大票,上攻是需要大盘配合的。那么,当前大盘能上攻吗?

当然这些只是一些普遍原则,把选股工作量削减,也会错过一些股票。具体到海控这个标的,如果清晰地知道机构算业绩时是在犯错、知道行情触发的时点就在不久,是可以押宝的。

基本面分析和止损本来就有逻辑矛盾,且楼主用110%的仓位证明了对自己分析的信心,12%的止损是否太窄了?

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: 密码是多少 、qianduoduo 、逍遥chen 、ziwu 、黄金12 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现金流好说明企业还能玩下去。

能不能转化为净利润,不得而知。

很多行业,自己亲身参与,是容易获得行业发展红利的,是能赚到钱的,比如2015年左右的光伏,那些销售员赚了不少国家补贴,真正购买光伏产品的农户,一言难尽。又比如你是企业高管,吃香喝辣,吃穿用住,全可以算在公费支出,很多企业家说不领工资,是因为真的不需要工资,日常费用都算企业支出,最后企业是亏损也没事,财务没啥问题。但投资是不能搭顺风车的。

国内有个海运指数H30216,20041231为基日。目前中远海控权重13.75%

至今17年一共涨了70%,但近三年就涨了70%,周期性很明显,尘归尘,土归土。

是他们不努力吗?是这次不一样吗?

我也看了雪球上一篇“中远海控的冰与火”,数据很多,看起来很厉害。

对于新能源,机构认为“到23年,估值仅为30倍,极其便宜”,对海控:“明年亏损,明年不亏后年亏损,给2pe”,但作者认为很不合理。

我觉得还是相对合理的,新能源有很大的渗透率,海运绝大部分取决于供需。

供需是博弈很强的领域,长期很少内生增长。

亲身参与海运,是能赚钱的,投资海运赚钱,难度高的多。

我只是提示风险,我对这个行业粗略研究过就放弃了,要是国外有对应的航运股票远期实值购,也许会参与下,风险收益比会比你现在重仓好的多。祝你好运。

赞同来自: 密码是多少 、fionafiona 、明月镰刀 、麒麟瓜 、花儿007 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

反复和别人证明我的逻辑没错,有时怼到都退群了,因为大部分人要证明你的逻辑对错,都是看股价。

股价一路跌,很多人觉得你是错的,也很多人幸灾乐祸。

而且还有一点,我就是努力怼,股价也会有自己的运行规律。

后面分散持仓了,每个都是仓位不多,也没人怼我了,因为持仓就5%还是10%怼我也没有意义。

我发现这个市场,一旦仓位买重了,自己的心态就和股票的涨跌捆绑在一起了。而如果你仓位不重,你就可以变得理性客观去看待涨跌了。

市场可能担心集装箱运价跳水,所以海控才会有这么低的估值。

赞同来自: 为财奔波

记录11.15:海控收盘价14.61元,经营性现金流每股:7.11(三季报披露)

按海控披露的三季报....第三季度增加450亿净现金流,我就算后面保守计算每季度增加400亿。

(每股2.5元)

以上数据说明什么? 到明年6月半年报时、如果海控还在14.61元,得到如下:

7.11+3*2.5=14.61元

意思是:大概率明年6月之后,股价不涨,我投入中远海控的每1元股权都对应超过1元现金。

下图是海控每季度增加的经营性现金流(我保守计算的都是按3季度打8折的情况)

我看到到底海控赚的是假钱(美元变废纸)?还是每股现金含量可以大于股价。

本帖讨论的主题是航运,我上面不是故意跑题拐到养猪去了,我提生猪养殖的情况是因为:

一是这个周期性行业刚刚经历过一个完整的牛熊周期,过去半年猪价暴跌这件事引起了很多人的关注,与生活高度相关,距离大家比较近,可以看得更清楚一些。而有色、煤炭和钢铁等周期股,上一轮完整周期始于供给侧改革那会,好歹也过了几年了。而当前正在经历景气周期,还没到惨烈的下行周期,不完整,且大宗商品离我们生活也比较远挺远,不容易看清楚;

二是我并非想谈具体的行业情况,而是以生猪养殖一个完整的周期举例子,表达周期股的预期这件事。

可以看出,楼主过往的这四篇里是已经敲过计算器的,这是好事。

不过,航运板块在过去两年的上涨中,是否已经充分反映了楼主这些计算和考量的情况?

这些数据并非当前时点季报公布或者敲计算器才能得到,更提前的时间就可以对航运或者中远海控现在与未来的业绩情况进行估算了。

我认为周期股最主要的超额收益阶段在于预期涨价和产品价格开始上涨的这两个阶段。而等到真正业绩释放的时候,并不说这个阶段就不会涨,但从机会成本或者简单说盈亏比角度来看,并不划算。

另外,再补充一点我对楼主第一篇帖子的一个想法,楼主在第一篇帖里有提到,你有个潜在预期是中远海控从周期股向消费股逻辑转移。

这点我不赞同,我依然把航运视为周期股,这也是我上述论述的基础。

因为,除了中国特色的券商除外,A股的周期股几乎无一例外的都是重资产公司,它们有一个比较典型的共同的特征就是要周而复始地投入巨资建固定资产,因此固定资产周转率一般都比较低。

从这个角度看,中远海控依然没有跳出这个范畴。

赞同来自: 为财奔波

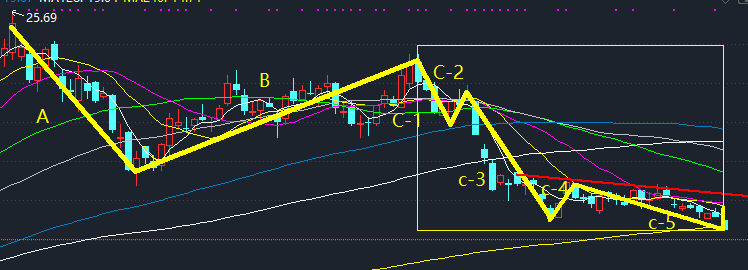

我周末还总结了我想要股票满仓海控的,价格是做网格买入...14.8-14.6.14.4.....

当时计算了下股票满仓大概成本在14左右,当时的52周线在13.83元。

但是,因为周一直接上涨,盘后直接是大股东增持消息,接着连续1个月,整体围绕16元波动,

我按照波浪理论和换手率指标,我自己的交易体系以为15元(C-3)就是底部,所以没有按照网格策略走,直接在15.12打到满仓了。今天这一波情绪杀跌下来只能融资10%上了。

但融资我最多也就是10%了,因为我这笔钱可以随时调用进来补,我不信短期趋势可以把海控这么好的基本面(按现在14.5元股价(按160亿股,港股折价没有单独计算)计算:9.30财报PB=2.07,年底PB大概在1.6左右,明年6月至少PB小于1.2,明年年中现金超过2500亿也是大概率的,这都是基本明牌的信息,除非中美之间出现极端风险)。

止损:不做止损的策略不是好策略,我计划60周线(现在13.5元),全仓砍了(全仓亏损大概在12%),在60%买入海控H股吃股息(基本可以跟满仓A股股息一样),以后只做A50和HS300指数了。

这是我策略画图

不因情绪影响操作! 最高买入110%仓位,等于现在满仓了。

赞同来自: liqiso2004 、szxwj

我同样也有中远,但是我一直轻仓,涨跌随意,就能风轻云淡

仓位太重,就容易偏听偏信,过于执着。

当然最后涨了也可以牛批一下,真的能有这个单向性吗?天知道

我只有三句话说下我对A股的看法

不是公司发展的不好,只是你短期看的太好,别人跟不上而已。

不是公司发展的不好,只是别人看的太好,但筹码收集的不够,讲一讲鬼故事而已。

不是公司发展的不好,只是你拿不住而已。

印象里这种强周期股每次见顶经常是在一轮爆涨之后市场对其价值发现、众多投资者开始大谈该股基本面、周期股走向蓝筹化或当做成长股炒作之时,这一点还是有必要引起警惕的。

赞同来自: chivesreaper

赞同来自: 少帅

我就先跟你说下两家公司的区别吧

养猪股因为有低门槛,强波动,可替代性强,同质性强几个特点

低门槛:市场散户多

强波动:跟大宗商品挂钩(猪粮比等)

可替代性强:养猪成本10-16元/KG(市场大部养猪上市公司)卖到30多,其他人可以吃其他肉

同质性:猪没能明确建立品牌的可能,你价格高,其他人就去别家也是一样的。

中远海控跟他明显不同:集运有高门槛、波动性小、可替代性弱、同质性一强(?)

高门槛:1艘船最少上千万(运几百个集装箱)(这是最简单的一项),具体可以搜索阿里北美首航的A KINKA号船(8月3日出门就撞了,8月27日从新起航,9月11日到美国长滩外围,11月6日才准靠泊准备卸货)。这是新入场的玩家,万海航运世界排名在10-15中间的老玩家,就是因为没有专属码头(海控有3个,美西周运量第一),已经不怎么发美西航线了(利润率最高航线)。

波动性小:集运需求年年3-6的正增长(最近20年平均,1960开始爆发增长的计算平均就太高了),在2017年之前因为同质性强,市场玩家多,价格战打了10年多了.所以利润率很低,2017年之后市场联盟减少,巨头集中(三大联盟占85%运力),老大带头不打价格战了。

可替代性弱:海运价格就算现在船公司批发价(长协)翻倍,即期价番3倍多,价格都不到其他运输方式的10%。

同质性强:这个项目是现在几个头部玩家都在发展的方向,弱化同质性,提供门对门服务等。

简单比较就是这么多不同了。

但是,我不是很赞同楼主关于航运或者中远海控的逻辑。

我对航运了解很有限,就不发表个人观点了。

只是,当前看航运,有点2019年下半年看生猪养殖的感觉。

2019年下半年所有人都在看好猪周期的逻辑,大家一致认同2020年的猪肉价格还会创出新高,同时,包括相关猪企的阶段性盈利也是。当然,实际上也确实如此。

可是,大部分猪企股价基本在2019年3、4月份就兑现完了。

站在2019年下半年的时间点上看,猪肉在2020年的供需缺口预期已经被市场充分咀嚼了,所以实际上大前提已经变成了大家都已经知道2020年猪肉价格还可能继续上涨,企业的盈利会继续放量。

于是,2019年中乃至到今年猪周期已经进入下行周期,除了牧原的股东外,大部分人没有真正从猪股上赚到钱。而且牧原更多的应该是受益于过去两年的茅风格,而非猪周期。

真正赚钱的时间在2018年年底到2019年年初,当时还没多少人意识,突发的非洲猪瘟导致能繁母猪被动大幅度去化,进而导致9个月后猪价开始暴涨。

1.最大的原因是美国Helicopter drop money(直升机撒钱)

2.叠加美国疫情失控,服务类消费不好做,所以居家消费量大增。海控主营运输的集装箱基本上以中低价值的消费品为主。

3. 美国基建(港口、卡车等等)在疫情前就已经处于吃紧状态了,叠加消费需求大增,直接瘫痪了

4. 再加上2020年本来就处于美国商品被动去库存末期,去年底和今年没有疫情也是有补库存需求的,所以造成暴炸般效果。(现在美国货架上缺货的消息已经连续上榜了)。

如果多研究下集运公司的财报就知道,有1半的可能今年都不会是利润巅峰,因为去年底和今年初签订的长协订单(海控今年一共有43%是长协),价格都在低位签订的,今年年底签2-3年长协的价格高2-3倍(股东交流会说的)....今年长协还占比提高到50%以上了。

京公网安备 11010802031449号

京公网安备 11010802031449号