Edge

Edge Chrome

Chrome Firefox

Firefox新三板第二轮精选层打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。

总体来说,较为成功。其中涌现了长虹能源、秉扬科技等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

精选层打新,不能用传统打新的思路,需要改变思维方式,主要是发掘优质的有潜力的股票,一是获取企业成长的收益,二是获取转板收益。到今年7月27日以后,是首批新三板精选层挂牌满一年的时间,让我们拭目以待,哪些股票将成为第一批转板的股票。

关于转板策略,请参见https://www.jisilu.cn/m/question/387579

本贴将持续关注第三轮打新,主要关注点是,定价是否合理,转板潜力如何?

daxian100

- 知行合一

- 知行合一

赞同来自: 白沙湖 、liang 、选择大于努力V 、dingo49 、k买买买 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

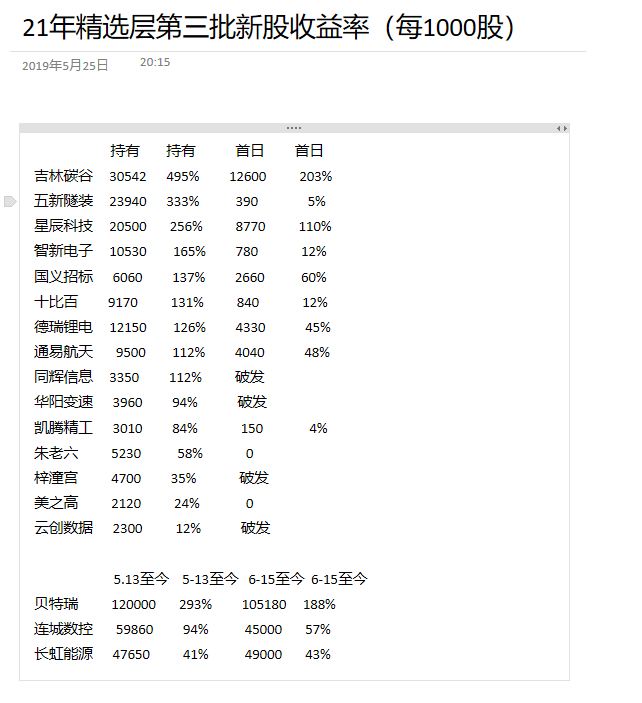

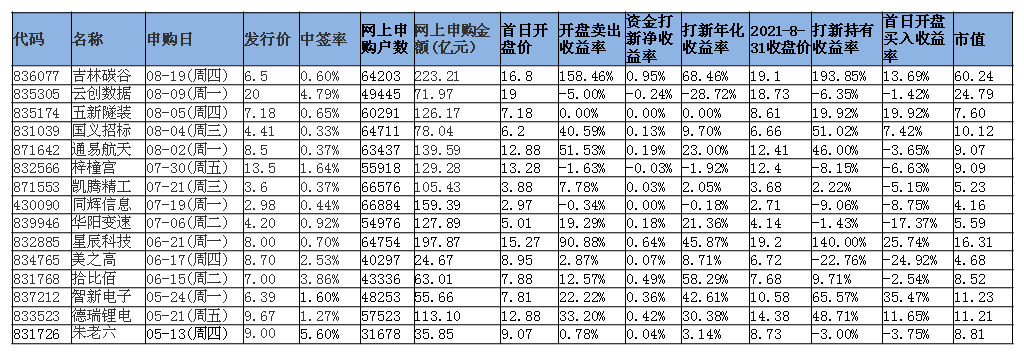

开盘上涨前三的是吉林碳谷、星辰科技、通易航天。仅有三家公司开盘破发,云创数据、梓橦宫、同辉信息。结论是即使无脑打新,总体收益为正。

如果开盘抢进,收益排名前三的是智新电子、星辰科技、五新隧装。

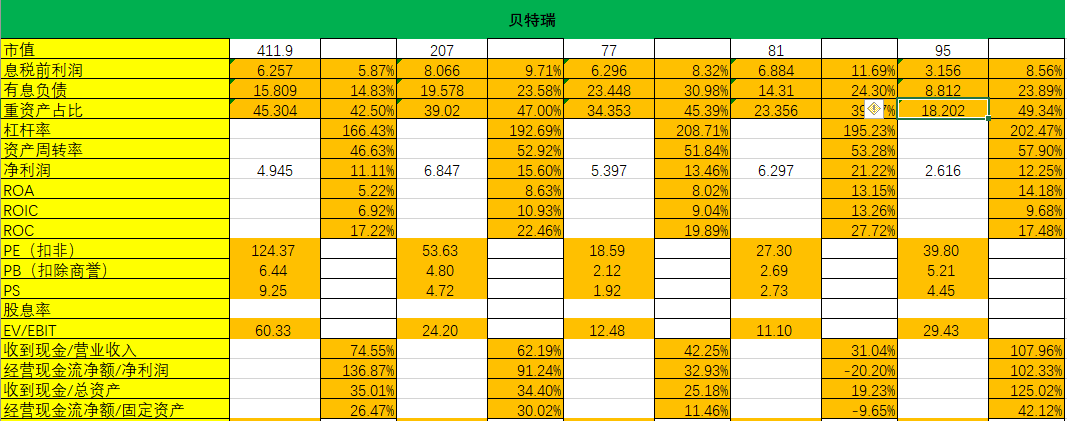

数据见图片,或者下载EXCEL附件。

daxian100

- 知行合一

1.近期只有这一只新三板新股 加上之前国义招标10%的年化收益 市场资金会全力申购 中签率下降

2.发行市值1.34亿 盘子不小 上市抛压较大 不知市场接盘力度如何

综上 预计中签率约为0.4% 上市首日涨20% 加周末5天年化收益为6% 比较鸡肋 故放弃资金申购

决策是否正确有待市场检验

daxian100

- 知行合一

赞同来自: 火锅008 、投资161812 、YmoKing 、以转债守之 、xqpicc 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

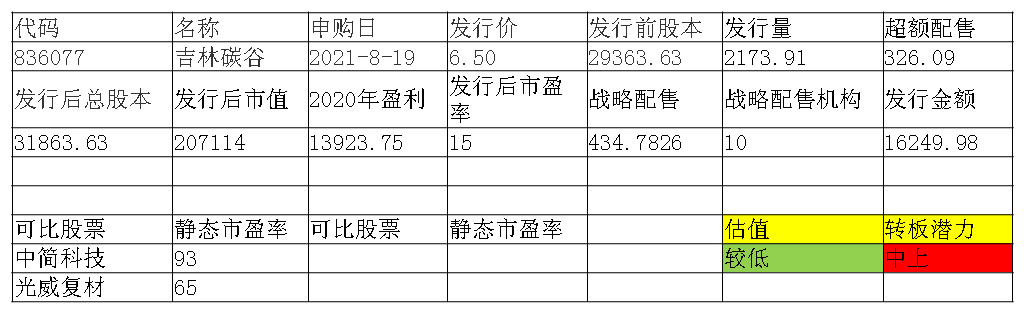

公司主要从事聚丙烯腈基碳纤维原丝的研发、生产和销售。公司在国内是首家采用三元水相悬浮聚合两步法生产碳纤维聚合物,DMAC 为溶剂湿法生产碳纤维原丝,公司所属行业是国家重点支持发展的战略新兴产业中的碳纤维行业。

发行公告阅读印象:

优点:

1、行业较好,碳纤维用途广泛,包括军用和民用,起到进口替代的作用。碳纤维力学性能优异,比重不到钢的1/4,碳纤维复合材料抗拉强度一般都在3500Mpa 以上,是钢的7-9 倍,同时具有轻质、高强度、高弹性模量、耐高低温、耐腐蚀、耐疲劳等优异特性,广泛应用于航空航天、国防、交通、能源、体育休闲等领域。中国碳纤维经历了快速的发展,2019 年整体碳纤维需求在3.78 万吨,最近10 年复合增长率达到15.97%,最近5 年复合增长率达到20.66%。

2、公司碳纤维原丝整体规模、研制、生产能力及技术水平均处于行业先进水平,产品品质优良且稳定性强,打破国际巨头对碳纤维行业的技术垄断。

3、吉林碳谷在国内碳纤维行业发展中具有重要的战略地位,是市场上主要的规模化供应碳纤维原丝的企业,而行业内的其他主要企业之原丝生产线是为其碳化生产线做配套、未对外销售原丝。

4、技术上,公司创造性地发明了DMAC 为溶剂的湿法两步法原丝生产技术与工艺,打破了国际碳纤维巨头在该原丝生产技术上的垄断情况。公司所用的DMAC 两步法,经水相悬浮聚合,原液和聚合的产量大;而其他厂家所采用的一步法,在聚合物和原液制造方面限制了纺丝的产量。湿法成型的纤维纤度变化小、纤维上残留的溶剂少,容易控制原丝质量。独创工艺技术结合二步法与湿法工艺优势,尤其适合大丝束原丝生产。

5、碳纤维原丝规模效应显著, 2019 年全年国内碳纤维消耗量为3.8 万吨左右,其中1.2 万吨为国产,2.6万吨为进口。换算成碳纤维原丝,2019 年国产碳纤维原丝共消耗2.5 万吨。公司2019 年销量合计1.17 万吨,占到了国内碳纤维原丝消耗约一半的份额。近年来,公司逐步提高了国内碳纤维原丝市场份额。随着公司产品成本优势的进一步增加,预计市场份额将会得到进一步提升。成本低于进口,具有优势。

6、公司产品得到了国内外客户的认可,实现了销售规模的不断增长。2020年实现了扭亏为盈。2021年产销两旺,上半年利润同比大幅增长。动态市盈率10倍左右。

缺点:

1、会计差错受到自律监管警示。全国股转公司对吉林碳谷采取出具警示函的自律监管措施;对张海鸥、卢贵君采取出具警示函的自律监管措施。

2、客户集中的风险。公司存在对吉林地区、浙江地区销售占比较高的情况。公司向前五名主要客户的销售额占主营业务收入比例在89%以上。

3、原材料风险。由于毗邻吉林石化,为了降低采购成本,公司丙烯腈主要从吉林石化采购,存在供应商单一风险。

4、技术风险。司亦在国内是首家采用三元水相悬浮聚合两步法生产碳纤维聚合物,DMAC为溶剂湿法生产碳纤维原丝,为避免申请国家专利中因技术公示而产生较大范围的技术泄密,公司只是针对部分生产工艺和部分产品配方所涉及的专有技术申请专利,大部分的技术仍以非专利形式的专有技术存在,有泄漏的可能。

5、竞争风险。国内多家投资主体宣布投资碳纤维行业,且投资规模较大。

6、产能消化的风险。碳纤维行业在2019 年以来增长较快,特别2020 年碳纤维行业持续保持高增长,碳纤维行业新增投资较多,公司基于此也不断增加产能以应对下游扩张的新增产品需求。公司正在建设的4 万吨碳纤维原丝生产线已经逐步投产,截至2020 年末已投产产能为2 万吨,尚在建设中产能为2 万吨,随着分批建设投产公司产能将随之增加。

7、财务风险。负债率较高,2018-2020年,资产负债率分别为88.93%、91.57%、76.86%。

8、不思进取,研发投入不足,满足现状。2020-2018年研发费用分别为13.94 万元、366.38 万元、1,649.20万元。从发行公告看出,公司具有注册地国有企业的通病。

9、为提高发行价,迅速公布了经审计的2021年半年报,业绩确实不错,同时为粉饰研发投入不足,2021年上半年加大了研发投入。发行价从5.38提高到6.50,提高了20.82%。

本次发行募集资金在扣除相关费用后,募集资金净额将全部用于偿还银行借款。

发行人制定了明确的发展战略。未来五年,公司将继续以打破“国际技术垄断”、“降低产业链成本”,推进碳纤维的“国产替代”、“扩大应用领域”为己任,努力将公司建成为全球知名的碳纤维原丝供应商,并适度向下游延伸。

历史募集资金情况:

2016年7月定向发行,共计发行13,636,363 股,每股发行价格2.86元。2020 年7月向 24 名投资者共计发行3,500 万股,每股发行价格3.80 元。

结论是公司行业优秀,技术较为先进,2020年实现扭亏,2021年业绩继续提升,估值较可比公司具有优势,可积极申购,具有中长期转板的配置价值。

京公网安备 11010802031449号

京公网安备 11010802031449号