Edge

Edge Chrome

Chrome Firefox

Firefox“只要一分红,指数就被割掉一块。”这话怎讲?请展开说说分红会从指数上扣除一块,每年上证指数因为现金分红减少了约2%,也就是目前位置约60点,短期有点影响,长期影响积累更大,比如17年下来,就是1000多点了。当然,光一个中石油,从48元跌剩零头,也拉低了指数至少500点,现在新股要上市1年后才计入指数,这个影响就小得多了

赞同来自: gaokui16816888

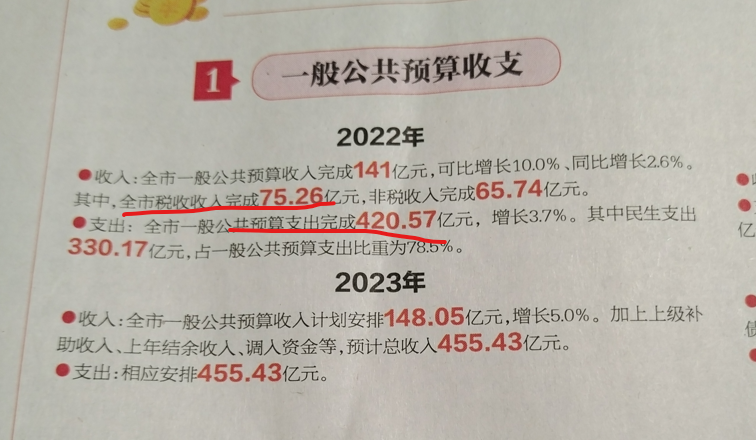

是这条完全不用担心,我住的这个小城市,财政收入只有财政支出的三分之一。比美国更甚,可是从预算看每年财政支出都高速增长,原因是省内转移支付,广州的钱转过来花。

现在能有几个地方(县级)的财政能还起城投债利息的?

看看地方政府的财政预算报告就很清楚了,除了刚性的工资、社保、基础设施维护外,就剩不下几个钱。运转全靠支付转移等技术手段。

赞同来自: mysun 、XIAOHULI92 、好奇心135

美国最厉害的其实不是军事集团这都是表象,称霸全球的国家不少,真正厉害的是美元霸权和超级多的跨国公司,对比之下我们看看资本外逃,那么多庞然大物都在赚国内的钱,就算融再多的资也只能割自己的老百姓,能一样吗,谁借给你?军事也算美元的一个基础吧,谁动摇美元地位,就打谁。不过美元客观上对全球贸易还是有贡献的,所以受到大家认可,但近几年的铸币税有点过分了。

跨国公司某种程度得益于语言和美元本身就是全球化的,美国也在努力影响其他国家的政治体制让其接受美国文化和美国企业进入。与美元类似,还是美国的跨国企业有竞争力,所以各个国家的本土企业竞争不过他,快消品、奢侈品这种就是欧美企业跨国企业的代表。

赞同来自: williamaa911

现在美国利息支出已经占到美国财政收入三分之一了,而且美国借债是吃光花光医疗光,他们有基建,产生对应的物品在吗?那么美国会还钱吗?中国省份,债务利息支出有超过财政收入三分之一吗?要看哪一级别哪一地区的城投债,我知道好多地方城投债务利息支出超过财政收入了

所以在我看来中国城投债比美债信用高几个数量级。

赞同来自: 优质资产收集人 、noelhu 、Restone 、等待等待牛市 、davyzhu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

证监会10月20日消息,为进一步健全上市公司常态化分红机制,提高投资者回报水平,证监会结合监管实践,对《上市公司监管指引第3号——上市公司现金分红》(以下简称《现金分红指引》),以及《上市公司章程指引》(以下简称《章程指引》)现金分红相关条款进行了修订,并向社会公开征求意见。

深交所相关指引提出,对于符合分红条件的主板公司不进行分红或者现金分红总额低于当年净利润30%的,创业板公司不进行分红或者最近三年现金分红总额低于最近三年年均净利润30%的,履行相应信息披露义务,推动上市公司提高现金分红水平。

赞同来自: 意外的角落 、跑路皮皮 、好奇心135 、优质资产收集人 、gaokui16816888 、 、更多 »

2023年9月 中国银行内蒙古分行原副行长高宗胜被“双开”

2023.10.16 中国银行股份有限公司原党委书记、董事长刘连舸 被捕

2023年7月 光大银行董事长唐双宁被查

2023年8月 光大银行原党委副书记、副行长张华宇判刑

2023年10月 光大银行董事长李晓鹏被“双开”

2023年3月 进出口银行北京分行原行长李莅 开审

2023年4月 进出口银行原基建办公室主任王学超 开审

网上流传一张因为许家印抓了很多行长,其实都是拼凑的,有些2020年就抓了,和许有什么关系。我搜了一下,今年被抓或开庭审判的有上面这些。

赞同来自: hydk 、tasuoxing 、平常之人 、YmoKing 、优质资产收集人 、 、更多 »

2023.8.12 民生银行发行可转债被终止

2023.9.26 招商银行变更会计师事务所

江苏银行将赎回苏银转债

l 赎回登记日:2023 年 10 月 19 日

l 赎回价格:102.110 元/张

l 赎回款发放日:2023 年 10 月 20 日

l 最后交易日:2023 年 10 月 16 日

自 2023 年 7月 28 日至 2023 年 9 月 4 日期间,江苏银行股份有限公司(以下简称“本行”)股票已满足连续 30 个交易日中有 15 个交易日收盘价不低于

“苏银转债”当期转股价格 5.48 元/股的 130%(含 130%)(即 7.12 元/股),已触发“苏银转债”有条件赎回条款。

本行股东江苏凤凰出版传媒集团有限公司于 2023 年 8 月 14 日至 2023年 9 月 6 日增持本行股份 68,597,430 股,占本行总股本比例 0.40%。

本行股东江苏交通控股有限公司于 2023 年 8 月 14 日至 2023 年 9 月 4日增持本行股份 98,123,110 股,占本行总股本比例 0.60%。

本行股东江苏省广播电视集团有限公司于 2022 年 5 月 26 日至 2023 年8 月 31 日增持本行股份 99,868,596 股,占本行总股本比例 0.613%。

苏银转债巨量转股

2023.9.14 杭州银行80亿定增方案或金监局批准

2023.9.8 公告上海银行 高管买入股票锁定两年 共281万,累计持有1100万

2023.8.28 农行发行永续债 400亿 3.21%

2023.7.19 建行发行永续债 300亿 3.29%

2023.9.27 建行发行永续债 300亿 3.37%

2023.7.11 宁波银行发行永续债 100亿 3.45%

2023.8.15 公告,宁波银行董事1月计划半年内减持41250股,但实际未减持,已经实施完毕

赞同来自: 丢失的十年 、YmoKing 、好奇心135 、cjplove 、lijie142430更多 »

赞同来自: wz2105

刚刚四大行都公布了存量房贷调整细则,请问楼主怎么看?看来大头是把lpr+的调下来了,低于lpr的不调整,主要就是影响18-22年这波买房的人吧,个人感觉是力度不大,似乎对银行利润影响不大?银行的利差总体是收窄,至于中长期贷款,尤其是存量房贷整体下调是直接影响四季度,之前三个季度都是有相对较大的利差,全年影响不大。而新增贷款都是滞后于存款利率下调。

赞同来自: edvintracy 、甘泉

看来大头是把lpr+的调下来了,低于lpr的不调整,主要就是影响18-22年这波买房的人吧,个人感觉是力度不大,似乎对银行利润影响不大?

不是很了解银行的业务,单从我知道的放贷和理财业务来说。对于近期的放贷业务应该影响不大,存款和贷款利率都一起降低了。对于之前的长贷业务,比如房贷,特别是固定利率的,是不是相当于银行捡了便宜,毕竟之前利率都是挺高的。就算是一直不变的,比较优惠的公积金贷款,首套3.25,二套3.575,现在很多人信用贷拿到的利率都比这低了(我都无业了,目前交行给我的3.4,中行3.45,我相信很多人比我低)。

对于银行自己的理财业务,因为吸收存款成本低了,是不是也是好事。

当然对于喜欢加杠杆的朋友们也是好事。

所以降息对谁不友好呢?对去银行存款的有钱人吗?

推算可比利润为199.6097,推算公告利润为242.3137,实际为237.77,差于预期。

推算可比股东权益为5168.929,推算公告股东权益为6128.724,实际为6134.19,略好。

不良率之前为1.597217%,现在为1.571485%,略好。

之前不良率2为1.772626%,现在为1.712434%,好于预期。

拨备比之前为2.301770%,现在为2.307728%,基本持平。

充足率下降 12.69 10.54 8.90

贷款总额 43909.42

不良贷款 690.03

拨备额为 1013.31

重组贷款 97.87

逾期90 654.05

总体略好于预期

推算可比利润为1076.2763,推算公告利润为1227.3065,实际为1200.95,差于预期。

推算可比股东权益为20953.291,推算公告股东权益为24995.193 ,实际为25154.64,大幅好于预期。

不良率之前为1.178507%,现在为1.284993%,大幅差于预期

之前不良率2为0.867127%,现在为0.844259%,好于预期。

拨备比之前为2.387184%,现在为2.420835%,好于预期。

充足率下降 17.13 13.56 11.29

贷款 192127.07

不良 2468.82

拨备 =4647.45+3.63

重组贷款 423.50

逾期90 1198.55

总体略微好于预期

推算可比利润为1599.3815,推算公告利润为1688.4564 ,实际为1737.44,好于预期。

推算可比股东权益为31894.991,推算公告股东权益为35531.582 ,实际为35759.99,大幅好于预期。

之前不良率为1.376506%,现在为1.358556%,好于预期。

之前不良率2位0.932514%,现在为0.885204%,好于预期。

之前拨备比为2.939805%,现在为2.970103%,好于预期。

充足率下降 18.45 14.67 13.20

贷款 252919.21

不良贷款 3436.05

拨备 =7503.54+8.42

重组贷款 340.74

逾期90 1898.11

总体大幅好于预期

推算可比利润为116.9355 ,推算公告利润为133.2147,实际为142.38,好于预期。

推算可比股东权益为2353.799 ,推算公告股东权益为3154.797 ,实际为3176.76,大幅好于预期。

不良率之前为1.363992%,现在为1.335393%,好于预期。

之前不良率2为1.745386%,现在为2.008173%,大幅差于预期。

拨备比之前为2.96%,现在为2.906515%,差于预期。

充足率下降 13.46 12.27 9.19

发放贷款和垫款 19776.95

不良 264.10

拨备 574.82

重组贷款 185.2453

逾期90 211.91

总体略好于预期

赞同来自: 好奇心135

推算可比利润为106.0250,推算公告利润为111.5078,实际为106.84857,差于预期。

推算可比股东权益为1296.111 ,推算公告股东权益为1619.285 ,实际为1624.58916,好于预期。

之前不良率为0.898212%,现在为0.895350%,基本持平。

去年不良率2为1.048418%,现在0.984765%,好于预期。

之前拨备比为3.524248%,现在为3.403278%,大幅差于预期。

充足率下降 13.77 11.58 9.45

贷款总额 10639.32190

不良贷款 95.25919

拨备 =354.36520+7.72051

重组贷款 17.34242

逾期90 87.42992

总体略微好于预期

赞同来自: 火锅008

推算可比利润为65.1301 ,推算公告利润为71.2811,实际为83.26253,大幅好于预期。

推算可比股东权益为848.096,推算公告股东权益为1035.762,实际为1053.06381,巨幅好于预期。

不良率之前为0.758384%,现在为0.759723%,基本持平

之前不良率2为0.447598%,现在为0.443482%,基本持平。

拨备比之前为4.312777%,现在为4.338575%,略好。

充足率有张有跌 12.69 9.70 8.14

贷款 7738.57467

不良 58.79171

拨备 =335.55046+0.19339

重组贷款 0.53792

逾期90 33.78129

总体巨幅好于预期。

推算可比利润为302.4161,推算公告利润为334.8097,实际为231.38,巨幅差于预期。

推算可比股东权益为6051.040,推算公告股东权益为7213.062,实际为7131.00,巨幅差于预期。

之前不良率为1.518304%,现在是1.492772%,好于预期。

不良率2之前为1.356103%,现在为1.375543%,好于预期。

之前拨备比为2.441130%,现在是2.544474%,巨幅好于预期。

充足率上升 13.57 10.87 9.16

贷款总额 49774.53

不良贷款 743.02

拨备 =1262.52+3.98

重组贷款 8.50

逾期90 676.17

总体好于预期

推算可比利润为373.0095,推算公告利润为393.8984,实际为426.80,好于预期。

推算可比股东权益为6681.457,推算公告股东权益为7594.980,实际为7628.90,好于预期。

不良率之前为1.087033%,现在为1.077410%,略好。

之前不良率2为0.983406%,现在为0.971117%,略好。

拨备比之前为2.530748%,现在为2.647971%,大幅好于预期。

充足率下降 13.65 10.47 9.29

贷款总额 52223.39

不良贷款 562.66

拨备 1382.86

重组贷款 32.29

逾期90 474.86

总体大幅好于预期。

推算可比利润为54.4212,推算公告利润为55.8494,实际为55.76073,完全吻合

推算可比股东权益为583.169 ,推算公告股东权益为649.378 ,实际为682.27356-29.2881675=652.9853925,好于预期。

江苏银行公告股东权益没有剔除7月分红款,所以要减去=0.76793*38.139111

不良率之前为0.763223%,现在为0.717065%,大幅好于预期。

不良率2之前为0.956604%,现在为0.821298%,大幅好于预期。

拨备比之前为3.672364%,现在为3.670359%,基本不变。

由于巨额可转债转股,而且没扣掉分红款,所以充足率上升 12.90 9.39 8.56

核心充足率换算一下其实是=8.56/682.27356*652.9853925=8.19

贷款 5753.74987

不良 41.25813

拨备 =(21117079+1249)/100000

重组贷款 16.65620

逾期90 30.59925

总体大幅好于预期

赞同来自: 艾薇儿 、塔塔桔 、liyiming 、超级马力 、gaokui16816888 、更多 »

8月来陆股通资金减持2.2亿股持股招行A,粗估抛售超65亿元首先招行和其他大部分银行一样,收益率都在不断下滑。可是凭什么前年去年其他行都在跌,招行和个别行可以涨这么多?

当月陆股通净流入-310.56亿元,招行占了20%。请问大佬,为何如此抛售招行,发生了什么?

目前看招行盈利能力大概和江苏银行差不多。但是pb相差太多太多。如果江苏银行估值合理,招行还要4-5个跌停。当然也可以反过来说如果招行估值合理,江苏银行应该有4-5个涨停。

(我声明这两个行我都不持有)

目前招行股价偏高不过是因为前两年基金报团和某些大v的吹捧而已。现在只是正常慢慢价值回归。

推算可比利润为152.0117,推算公告利润为165.3348 ,实际为170.20129,好于预期。

推算可比股东权益为1787.718 ,推算公告股东权益为2215.648 ,实际为=2308.65-76.1522=2232.4979,好于预期

江苏银行公告股东权益没有剔除7月分红款,所以要减去=0.4907*155.190979

之前不良率为0.924043%,现在为0.91%,好于预期。

之前不良率2为0.794272%,现在为,好于预期。

之前拨备比为3.465311%,现在为3.440619%,差于预期。

由于分红款包含在股东权益内,所以充足率上升不少 12.80 10.71 8.86

核心充足率换算一下其实是:=8.86/2308.65*2232.4979=8.57

贷款总额 17460.48656

不良 159.09754

拨备 =589.16390+12.36813

重组贷款 26.93237 (值得注意的是半年报写的重组贷款期初值和年报对不上)

逾期90 =159.09754*67.06%

总体大幅好于预期

赞同来自: sleepheart 、alongside 、超级马力 、火锅008 、行不改姓的老鬼 、 、更多 »

推算可比利润为1162.2968,推算公告利润为1301.1774,实际为1332.34,好于预期。

推算可比股东权益为22631.268,推算公告股东权益为27134.780,实际为27144.46,略好。

之前不良率为1.365517%,现在为1.354000%,好于预期。

之前不良率2为0.654737%,现在为0.683593%,差于预期

之前拨备比为4.132190%,现在为4.125256%,差于预期。

充足率下降 16.25 12.42 10.40

贷款总额 217420.20

不良贷款 2943.87

拨备 8969.14

重组贷款 216.13

逾期90 1270.14

总体差于预期

赞同来自: 邹大仙女 、行不改姓的老鬼 、神奇少侠 、好奇心135 、火锅008更多 »

推算可比利润为24.7088,推算公告利润为26.4753 ,实际为26.33946,基本吻合。

推算可比股东权益为367.377 ,推算公告股东权益为431.662,实际为432.74983,略好。

不良率之前为0.869386%,现在为0.859183%,好于预期。

之前不良率2为0.581405%,现在为0.621618%,差于预期。

拨备比之前为4.517814%,现在为4.397699%,大幅差于预期。

核心充足率下降 13.22 10.87 9.36

贷款总额 2838.63585

不良 24.38907

拨备 =123.39783+1.43683

重组贷款 1.25173

逾期90 =(2078305727-438930617)/100000000

差于预期

赞同来自: 神奇少侠 、影约 、皮皮鲁修斯 、塔塔桔 、吉吉木 、更多 »

推算可比利润为10.7530,推算公告利润为11.7366,实际为8.6580675281,大幅差于预期。

推算可比股东权益为139.185,推算公告股东权益为163.698,实际为161.4733430580,差于预期。

不良率之前为0.847523%,现在为0.879612%,差于预期。

去年不良率2为0.548744%,现在为0.560414%,差于预期。

拨备比之前为4.410596%,现在为4.491479%,大幅好于预期。

充足率下降 13.13 10.89 9.46

贷款 1216.6146425103 亿

不良 10.7014918213 亿

拨备 =(5457185188.62+7213825.81)/100000000

重组贷款 0.401449

逾期90 =(1,737,526,317.92-1095863239.51)/100000000

总体大幅差于预期。

赞同来自: 火锅008

推算可比利润为28.9414,推算公告利润为30.2555,实际为28.695,差于预期。

推算可比股东权益为535.370,推算公告股东权益为586.904,实际为587.39927,略好。

不良率之前为1.485067%,现在是1.474373%,略好。

不良率2年报为1.111828%,现在为1.562498%,巨幅差于预期。

拨备比之前为3.865796%,现在是4.046604%,大幅好于预期。

充足率上升 14.21 12.10 11.06

贷款 3125.32257

不良 46.07891

拨备 =126.45035+0.01909

重组贷款 3.78359

逾期90 45.04952 此项爆发了。

总体大幅差于预期

推算可比利润为84.4098,公告利润为86.1200, 实际为69.86,差于预期。

推算可比股东权益为1123.611,公告股东权益为1185.085, 实际为1178.659,差于预期。

之前不良率为1.214598%,现在为1.208708%,略好。

之前不良率2为0.924516%,现在为0.913711%,略好。

之前拨备比为4.246477%,现在为4.238797%,略差。

充足率略升 15.30 13.57 12.86

贷款总额:6737.36

不良贷款 81.435

拨备 285.583

重组贷款 2.51

逾期90 59.05

总体差于预期

赞同来自: hao8000 、塔塔桔 、火锅008 、好奇心135

推算可比利润为715.8879,推算公告利润为738.4867 ,实际为757.52,好于预期。

推算可比股东权益为8479.324,推算公告股东权益为9717.372 ,实际为9771.26,好于预期。

不良率之前为0.951740%,现在为0.954159%,略差。

不良率2之前为0.878367%,现在为0.962404%,巨幅差于预期。

拨备比之前为4.266840%,现在为4.271098%,略好。

充足率下降17.09 14.99 13.09

贷款 63554.39

不良贷款 606.41

拨备 2714.47

重组贷款 141.30

逾期90 470.35 暴涨

总体差于预期。

赞同来自: 超级马力 、Restone 、dongzhouwang

推算可比利润为470.7651,推算公告利润为516.2859,实际为460.39,差于预期。

推算可比股东权益为8641.478 ,推算公告股东权益为10433.150 ,实际为10430.83,基本吻合。

之前不良率为1.340185%,现在为1.346434%,略差。

之前不良率2为0.969703%,现在为1.023589%,差于预期。

之前拨备比为2.455888%,现在为2.596635%,大幅好于预期。

充足率下降 14.57 11.86 9.84

贷款总额 77957.05

不良贷款 1049.64

拨备 2024.26

重组贷款 141.71

逾期90 656.25

总体基本符合预期,利润藏在了拨备里面。

推算可比利润为99.0690,推算公告利润为118.7347,实际为121.14,好于预期。

推算可比股东权益为2632.215,推算公告股东权益为3032.411,实际为3046.39,大幅好于预期。

不良率之前为1.731756%,现在为1.719454%,好预期。

之前不良率2为1.504681%,现在为1.504480%,略好。

拨备比之前为2.809081%,现在为2.786514%,差于预期。

充足率下降 11.88 10.06 8.74

贷款总额 23426.04

不良 402.80

拨备 652.77

重组贷款 29.67

逾期90 322.77

总体大幅好于预期

赞同来自: 好奇心135 、alongside 、火锅008 、吉吉木

推算可比利润为121.0199,推算公告利润为124.7737 ,实际为129.47,好于预期。

推算可比股东权益为1618.937 ,推算公告股东权益为1771.880 ,实际为=1826.07-33.017954=1793.052046,好于预期。

减去33亿多原因是宁波银行7月分红,半年报股东权益包含分红款

不良率之前为0.756514%,现在是0.757962%,略差。

之前不良率2为0.638240%,现在为0.702514%,差于预期。

拨备比之前为3.793602%,现在是3.705783%,差于预期。

充足率上升 14.80 10.63 9.76

贷款 11686.60

不良 88.58

拨备 =423.37+9.71

重组贷款 14.12

逾期90 67.98

总体好于预期。

京公网安备 11010802031449号

京公网安备 11010802031449号