Edge

Edge Chrome

Chrome Firefox

Firefox最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

赞同来自: Tom20221130

可惜早上没看到

赞同来自: 今朝江湖 、一剑飘雪 、吴门第五 、pppppp

对于“履行既有控制权转让协议中的业绩补偿条款”,交易所和证监会历来把它视为原协议的继续履行,而非“新的收购行为”。因此多数案例(中联重科-路畅、建发-美凯龙、格力-珠海银隆等)都直接走豁免申请,引用的是第六十三条第(七)项兜底条款——“中国证监会认定的其他情形”。

豁免路径:

佛山建发向证监会提交《免于发出要约收购申请》;

说明“本次仅系依据2021年《股份转让协议》第×条接受业绩补偿股份,未主动增持,控制权未发生变更,且已获上市公司非关联股东大会批准,并承诺36个月不转让”;

证监会一般20个工作日内出无异议函,视为豁免。

若监管认为不适用豁免:

只能走全面要约(第47条),但如前所述,资金、退市风险都可控,只是时间和成本问题。

✅ 结论

63条(三)项确实不适用(不是新股);

实务上走63条(七)项兜底豁免,已成惯例,获批概率仍高;

若监管罕见否决,则必须发出全面要约,但不会导致退市,只是程序拉长。

赞同来自: gaokui16816888

9 月 25 日,平顶山天安煤业股份有限公司(以下简称“公司”)接到控股股东中国平煤神马控股集团有限公司(以下简称“集团”)的通知,河南省委、省政府决定对河南能源集团有限公司和中国平煤神马控股集团有限公司实施战略重组。截至 2025 年 9 月 20 日,公司控股股东集团及其一致行动人持股1,151,273,546 股,占比 46.62%。上述重组事项不会对公司生产经营活动产生重大影响。公司实控...这俩货分了合,合了分,这是第二次,几年前洛阳市委书记陈雪枫因为河南能源整合的事进去了。

赞同来自: l93868 、一剑飘雪 、一点飞鸿 、Timlin1024

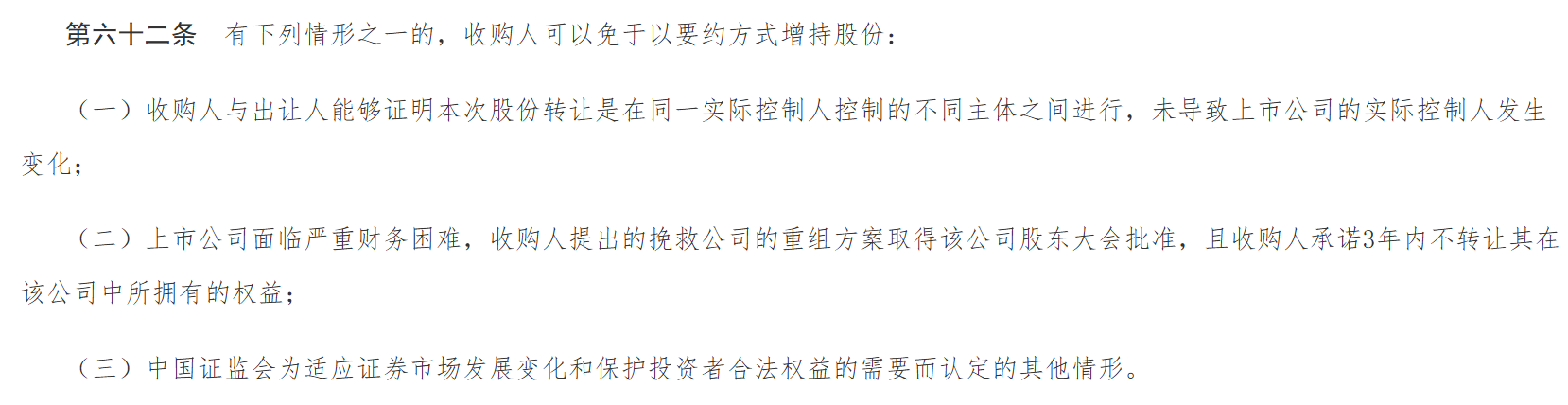

9 月 25 日,平顶山天安煤业股份有限公司(以下简称“公司”)接到控股股东中国平煤神马控股集团有限公司(以下简称“集团”)的通知,河南省委、省政府决定对河南能源集团有限公司和中国平煤神马控股集团有限公司实施战略重组。截至 2025 年 9 月 20 日,公司控股股东集团及其一致行动人持股1,151,273,546 股,占比 46.62%。上述重组事项不会对公司生产经营活动产生重大影响。公司实控...第六十二条 有下列情形之一的,收购人可以免于以要约方式增持股份:

(一)收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,未导致上市公司的实际控制人发生变化;

遇事不决先发帖,还是遇事不决先看规则???

赞同来自: 一点飞鸿

请教一个小白问题,股权结构显示佛山建发已经控股37.85%,超过了30%线。为什么他再接受股票会触发要约啊?适用 这条:

适用 这条

第四章 协议收购

第四十七条 收购人通过协议方式在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的5%,但未超过30%的,按照本办法第二章的规定办理。

收购人拥有权益的股份达到该公司已发行股份的30%时,继续进行收购的,应当依法向该上市公司的股东发出全面要约或者部分要约。符合本办法第六章规定情形的,收购人可以免于发出要约。

收购人拟通过协议方式收购一个上市公司的股份超过30%的,超过30%的部分,应当改以要约方式进行;但符合本办法第六章规定情形的,收购人可以免于发出要约。符合前述规定情形的,收购人可以履行其收购协议;不符合前述规定情形的,在履行其收购协议前,应当发出全面要约。

不属于豁免情况

李从文只能协议转让给佛山建发。不属于 豁免情况。所以 一旦协议转让 就触发全面要约收购了。

赞同来自: 乐鱼之乐 、sunpeak 、pppppp 、陈华明聪 、塔塔桔 、 、 、 、更多 »

鉴于李从文 抵押了股票给佛山建发,这个赔偿跑不了。明面上的赔偿跑不了。谁也不能担国有资产流失这个责任。。李从文 敢不赔,只有吃官司和牢饭了。

目前双方需要协商的是具体赔偿金额 业绩怎么样算,算赔多少。以及用股票抵债,按多少钱一股抵的问题。大概率李从文不愿意掏现金。那么只能触发全面要约的了。

1 李从文 用股票抵业绩补偿,

2、把要约价格定在5.9元强赎 价格以上

3、佛山建发从李从文拿下10%多股票,大概持有接近47%左右。拿下绝对控股权,才有注入资产的动力。

4、全面要约的同时,届时筹划注入资产,或者发布其它利好。

5、多赢局面

欢迎探讨。总之 有是好事。。没有也没啥损失。

2025-09-25 上纬新材:关于上海智元恒岳科技合伙企业(有限合伙)要约收购公司股份的申报公告http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2025-09-25/688585_20250925_GOB2.pdf能看,不能吃要约价才7块多,现价110了,谁会要约给他呢

http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2025-09-25/688585_20250925_GOB2.pdf

能看,不能吃

l93868

- 投资最后就是生活态度

- 投资最后就是生活态度

赞同来自: 塔塔桔 、gaokui16816888 、luckzpz 、好奇心135

可以部分现金、部分股份,部分股份还可以分批补偿,反正一年可以爬行2%,总之,方案很多,触发全面要约绝对是想不开了“现金+股份、分期补偿”:

长虹华意(000404)—格兰博项目,方案调整成“股份回购 + 支付部分现金补偿 + 对赌延期”,这就是典型的“股份+现金、分期落地”的玩法。

“爬行增持(每12个月≤2%)”:

广晟金控增持中金岭南(000060),走的就是爬行增持路径,律所案例和公司权益变动报告书里都有披露。

我觉得核心还是,公司想不想借此机会解决转债,而且会评估,要约收购值不值得。这个看领导意愿吧。116的价格小赌

赞同来自: sunpeak

可以部分现金、部分股份,部分股份还可以分批补偿,反正一年可以爬行2%,总之,方案很多,触发全面要约绝对是想不开了赔偿股票定价可以往高一点定价,届时业绩赔偿金额也可以按高一些计算。

按股票赔偿 后面触发全面要约收购,把要约收购价格定在强赎价格之上。

李从文赔偿股票触发全面要约收购启动后,公司还可以筹划重大资产重组,注入资产。或者发布其他利好措施。

从而避免最终收购股票,实现了解决转债,解决业绩赔偿,一举多得。

还可以借机提升市值。一举多得 多赢局面。

公司买壳就是要注入资产,预计拿了李从文的股票。后面才启动注入。

全面要约花不了多少钱。。建发都前后砸了20亿左右进文科了。要约期间发大利好,最终没啥人要约。

赞同来自: HanYi 、hg或与非 、boeing767 、sybil03 、l93868 、 、 、 、 、更多 »

按我理解,李从文的股票大部分是IPO前取得 ,根据减持新规。目前的情况,只能赔偿股票给大股东佛山建发。就看协商价格了。李从文不能通过二级市场竞价减持超过1%。。大概率还是要协议交易。也就是说,李从文不掏钱的话,3亿左右,还是要拿股票抵业绩补偿。 双方协商是大概率就认定金额方面有分歧。第十二条 大股东通过证券交易所集中竞价交易减持股份,或者其他股东通过证券交易所集中竞价交易减持其持有的公司首次公开...可以部分现金、部分股份,部分股份还可以分批补偿,反正一年可以爬行2%,总之,方案很多,触发全面要约绝对是想不开了

赞同来自: 瘦骨铜声

李从文不能通过二级市场竞价减持超过1%。。大概率还是要协议交易。也就是说,李从文不掏钱的话,3亿左右,还是要拿股票抵业绩补偿。 双方协商是大概率就认定金额方面有分歧。

第十二条 大股东通过证券交易所集中竞价交易减持股份,或者其他股东通过证券交易所集中竞价交易减持其持有的公司首次公开发行前发行的股份的,三个月内减持股份的总数不得超过公司股份总数的百分之一。根据减持新规,公司多年未分红等,李从文大概率无法通过二级市场竞价减持,赔偿现金。只能通过协议转让,赔偿股票,从而触发全面要约收购。

根据收购管理办法

假如接受股票赔偿

根据收购管理办法,不属于豁免情况。接受股票,要触发全面要约。

最终结论就是基于减持新规和收购管理办法,李从文大概率只能赔股票,从而触发全面要约。

赔现金的概率不大。

就看双方协商股票的交易价格和业绩赔偿的具体金额。预计未来几个月实施的话,将触发全面要约收购。

各位大师 分析一下,收购管理办法和减持新规。@孔曼子

赞同来自: echo99 、gaokui16816888

第三这个不可能,本来就是业绩承诺出高价 6亿多买的壳,业绩不完成 赔偿很正常,李从文 都抵押了7800万股给佛山建发。。佛山国资委为什么要高价买股呢?就为了化债?那它得掏出多少钱?

第一这个 是触发全面要约的吧,不是部分。 第二这个 没有必要搞这么复杂。化债是多赢局面,借助此次机会,把全面要约 价格定在强赎 价格上方,多赢局面。。。反转 无论如何,尽快落实这个事情 总是好事。

这个不是间接收购,可以主动选择全面约还是部分约。有减持 规定。。。只能协议 转让。。怎么减持。。。李从文 一次性也卖不了多少。。。业绩补偿不关券商事。。双方对赌 而已。。。

走要约流程的话,佛山国资要拿钱出来做保证金或者掏钱买股。如果只向李从文买,还得操纵股价别跌下来。总之得要出钱,虽然最终钱还得从李从文那要回来,但是我觉得佛山国资更有可能直接把质押的股票变现。

拭目以待吧。。。

先反馈给交易所。。。不能部分要约,,只能全面要约。。。因为接这么多股票。

我个人看法:第三这个不可能,本来就是业绩承诺出高价 6亿多买的壳,业绩不完成 赔偿很正常,李从文 都抵押了7800万股给佛山建发。。

1. 如果股份过户给佛山国资,可以全面要约,也可以部分要约;

2. 如果佛山国资不想要约,有多种办法规避要约。李从文可以减持,然后用钱作为补偿。也可以签个协议,每年划2%给佛山国资作为补偿;

3. 是否可以签个《补充协议3》,约定佛山国资放弃业绩承诺补偿?

4. 是个化债契机,但佛山国资是否有动力,或者有人去主张,去推动是个问题。

第一这个 是触发全面要约的吧,不是部分。 第二这个 没有必要搞这么复杂。化债是多赢局面,借助此次机会,把全面要约 价格定在强赎 价格上方,多赢局面。。。反转 无论如何,尽快落实这个事情 总是好事。

hare001 - 笑指涨跌皆刍狗,坐观盈亏入空舟

赞同来自: 好奇心135

有没有人关注亚锦科技的要约收购,目前还在等中小投资者XX会批准收购书,2元收购5%,算了下,大概占小散手中股份的25%。感觉不划算,亚锦股息 10% 左右,股价也稳定,要约真收走了,这个价格估计买不回来了。

文科股份 潜在 全面要约。 李丛文赔偿大股东股票,就要触发全面要约收购。我个人看法:

反馈深交所,要求公司及时披露。把要约价格定在 强赎价格上方,即可解决转债。

http://www.csrc.gov.cn/csrc/c106256/c1653983/content.shtml

收购管理办法

之前签订的业绩补偿协议

http://www.cninfo.com.cn/new/disclosure/detail?...

1. 如果股份过户给佛山国资,可以全面要约,也可以部分要约;

2. 如果佛山国资不想要约,有多种办法规避要约。李从文可以减持,然后用钱作为补偿。也可以签个协议,每年划2%给佛山国资作为补偿;

3. 是否可以签个《补充协议3》,约定佛山国资放弃业绩承诺补偿?

4. 是个化债契机,但佛山国资是否有动力,或者有人去主张,去推动是个问题。

赞同来自: 金天谷

有没有人关注亚锦科技的要约收购,目前还在等中小投资者XX会批准收购书,2元收购5%,算了下,大概占小散手中股份的25%。好像是部分邀约,就算全部收走,2/1.95-1=2.56%,算上时间成本,吸引力有限。

赞同来自: 塔塔桔 、aji008 、zhouxinyu19 、横舟 、kolanta 、更多 »

电子邮件:cis@szse.cn

请深交所督促广东文科绿色科技股份有限公司总经理李从文履行业绩补偿承诺!

深交所:

http://www.csrc.gov.cn/csrc/c106256/c1653983/content.shtml

收购管理办法

文科股份此前李从文签订的业绩补偿协议

之前签订的业绩补偿协议

http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900023734&stockCode=002775&announcementId=1211991986&announcementTime=2021-12-23

2021/12/23,文科股份公告《关于控股股东签署股份转让协议、表决权委托协议及公司签署附条件生效的股份认购协议暨控制权拟发生变更的提示性公告》,控股股东、实际控制人李从文、赵文凤夫妇先生及一致行动股东深圳市文科控股有限公司拟向佛山市建设开发投资有限公司协议转让其持有的部分股份,合计1.18亿股股份(约占公司总股本的23.00%)。

这份转让协议是业绩补偿条款的:

这里面有几个数值:

业绩补偿基准:1.18亿元;

目标股份比例:23%(目前不太明确,暂按转让比例);

业绩考核期:2022、2023、2024;

业绩补偿金额计算公式:目标公司于该年度实际实现的归母扣非净利润与该年度的业绩基准之差额×目标股份占届时目标公司总股本之比例;

查阅公司相关财务数据显示:2022、2023、2024三年归母扣非净利润分别为-3.82亿元、-1.84亿元、-3.01亿元;

很明显,2022、2023、2024这三年业绩均为达标,按照上面的数据计算,应补偿的金额为:(1.18+3.82+1.18+1.84+1.18+3.01)*23%=2.8亿元。

公告提到,各方同意,承诺方应当在目标公司2024年度的审计报告出具之日起三十(30)日内,通过支付现金及/或向甲方转让其所持有的目标公司股份的方式履行前述补偿义务,以使甲方能够自承诺方处足额取得全部的业绩补偿金额。

很明显这个业绩补偿问题已经拖到了现在还没解决,甲方为佛山市建设开发投资有限公司,为国资背景,我想不太可能免除转让方的这个补偿问题。

作为这次股权转让的一部分,转让方与受让方还签署了股份转让协议之补充协议:

现在问题的关键是,如果后面要解决这个业绩补偿问题,转让方(业绩补偿方)有没有足够的资金来实现,如果没有足够资金实现的话,将会以股抵钱。

截止目前,受让方佛山市建设开发投资有限公司持有公司股份比例为37.85%,超过了30%,如果业绩补偿问题的解决方式为以股抵钱,那么文科股份将会触发根据上市公司收购管理办法规定中的全面要约收购,即佛山市建设开发投资有限公司需要向文科股份全体股东发出全面要约收购。

目前李从文已经超期未在年报披露后30日内进行补偿,违反了公开承诺。

根据深交所上市规则:

深交所深圳证券交易所股票上市规则(2025年修订)第三节,关于董事和高级管理人员。

第三节 董事和高级管理人员4.3.1 上市公司董事、高级管理人员应当遵守并保证公司遵守法律法规、本所有关规定和公司章程,忠实、勤勉履职,严格履行其作出的各项声明和承诺,切实履行报告和信息披露义务,维护上市公司和全体股东利益,并积极配合本所的日常监管。 独立董事应当在董事会中充分发挥参与决策、监督制衡、专业咨询作用。

应该如期履行业绩补偿承诺。因涉及股票补偿可能会触发全面要求收购,作为股东、债权人,享有知情权,该事项也属于公司重大事项。

请深交所责令公司、李从文、公司大股东限期披露相关事项进展,责令李丛文按期履行赔偿事项。落实具体时间安排。对于违反承诺,未及时整改,应该责令及时履行承诺。落实是按现金赔偿,还是赔偿股票。赔偿股票,就可能触及全面要约问题进行披露。

文科股份 潜在 全面要约。 李丛文赔偿大股东股票,就要触发全面要约收购。有邮件模版吗

反馈深交所,要求公司及时披露。把要约价格定在 强赎价格上方,即可解决转债。

http://www.csrc.gov.cn/csrc/c106256/c1653983/content.shtml

收购管理办法

之前签订的业绩补偿协议

http://www.cninfo.com.cn/new/disclosure/detail?...

赞同来自: xiaocongcong 、他丫的 、zhouxinyu19 、boeing767 、luohao518 、 、 、 、 、 、 、 、 、 、 、更多 »

反馈深交所,要求公司及时披露。把要约价格定在 强赎价格上方,即可解决转债。

http://www.csrc.gov.cn/csrc/c106256/c1653983/content.shtml

收购管理办法

之前签订的业绩补偿协议

http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900023734&stockCode=002775&announcementId=1211991986&announcementTime=2021-12-23

先反馈 深交所和公司。要求披露

服务热线电话:400-808-9999

电子邮件:cis@szse.cn

公司电话:莫静怡(0755-33052661)

hare001 - 笑指涨跌皆刍狗,坐观盈亏入空舟

赞同来自: 孤独的长线客 、littleboy886

我觉得银河的费用还行,至少不用自己操心,其他券商每回搞些新玩意就是和客户经理啰嗦半天,烦死了银河费用确实挺低了,每次我都会提前问一下,客户经理说这种行权、要约一类的一般都是整体调整佣金到一个比较低的水平,其他的都是必须收取不能调的。

赞同来自: littleboy886

天茂行权在银河的各类费用,供参考:我觉得银河的费用还行,至少不用自己操心,其他券商每回搞些新玩意就是和客户经理啰嗦半天,烦死了

印花税为金额的万分之五

过户费为面值的万分之五

佣金为百万分之十五

京公网安备 11010802031449号

京公网安备 11010802031449号