Edge

Edge Chrome

Chrome Firefox

Firefox

感觉巴菲特已经等待很久了

我本来是指数投资放弃看个股,但也忍不住想看看什么情况

按照美股市值排行了一下

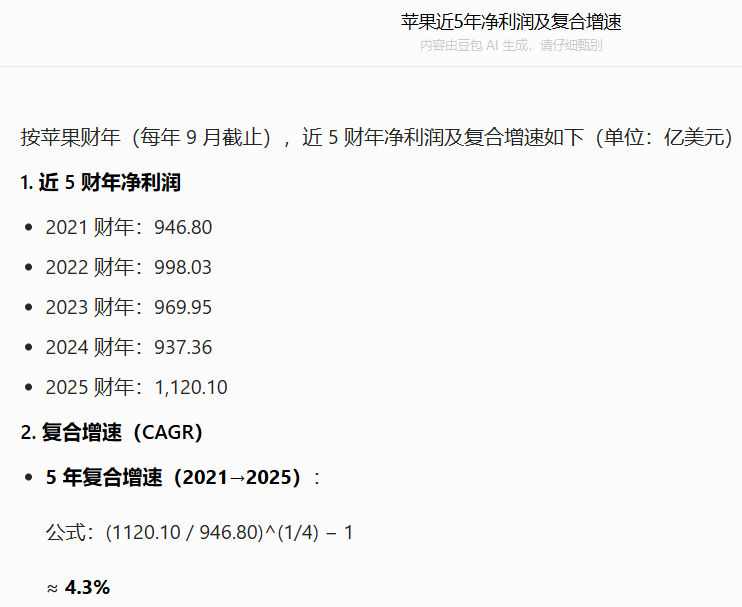

看到苹果,近5年净利润增速年化4.3%,为何给35pe

沃尔玛近5年净利润增速年化9.5%,为何给46pe

开市客近5年净利润增速年化12.4%,为何给51pe

科技股不知道怎么看了,他们互相之间有些买卖,然后最终是从哪里盈利搞不懂

前20大科技股,总盈利8900亿美元,市值33.7万亿美元

我本来是指数投资放弃看个股,但也忍不住想看看什么情况

按照美股市值排行了一下

看到苹果,近5年净利润增速年化4.3%,为何给35pe

沃尔玛近5年净利润增速年化9.5%,为何给46pe

开市客近5年净利润增速年化12.4%,为何给51pe

科技股不知道怎么看了,他们互相之间有些买卖,然后最终是从哪里盈利搞不懂

前20大科技股,总盈利8900亿美元,市值33.7万亿美元

- 英伟达 NVIDIA(NVDA)

业务:AI 芯片、数据中心 GPU、游戏显卡、自动驾驶芯片

市值:53,324

TTM 净利润:1,200

- Alphabet(谷歌,GOOGL/GOOG)

业务:搜索、YouTube、谷歌云、Android、AI 大模型

市值:47,087(A 类)/ 46,860(C 类)→ 合并约47,000

TTM 净利润:1,600 - 苹果 Apple(AAPL)

业务:iPhone、Mac、iPad、可穿戴、App Store、服务生态

市值:42,987

TTM 净利润:1,230 - 微软 Microsoft(MSFT)

业务:Windows、Office、Azure 云、OpenAI 合作、Xbox

市值:30,654

TTM 净利润:1,250 - 亚马逊 Amazon(AMZN)

业务:电商、AWS 云计算、Prime、AI(Alexa、Bedrock)

市值:28,936

TTM 净利润:303(2026Q1 年化,TTM 约300) - 台积电 TSMC(TSM)

业务:全球晶圆代工龙头(2nm/3nm/5nm 先进制程)

市值:20,981

TTM 净利润:500 - 博通 Broadcom(AVGO)

业务:通信芯片、网络设备、企业软件、半导体 IP

市值:20,285

TTM 净利润:370(2026Q1:73 亿,年化) - 特斯拉 Tesla(TSLA)

业务:电动车、自动驾驶(FSD)、储能(Megapack)、AI 芯片

市值:16,713

TTM 净利润:120(净利率低,重投入 AI / 自动驾驶) - Meta(META)

业务:Facebook、Instagram、WhatsApp、Reels、元宇宙、AI

市值:15,202

TTM 净利润:268(2026Q1) - 美光科技 Micron(MU)

业务:DRAM/NAND 闪存、内存芯片、存储解决方案

市值:8,969

TTM 净利润:120(周期复苏,2025 年扭亏为盈) - 超威半导体 AMD(AMD)

业务:CPU、GPU、服务器芯片、AI 加速卡、FPGA

市值:7,481

TTM 净利润:85 - 英特尔 Intel(INTC)

业务:PC / 服务器 CPU、数据中心、代工(IDM 2.0)、AI 芯片

市值:6,506

TTM 净利润:45(复苏中,2026Q1 超预期) - 阿斯麦 ASML(ASML)

业务:EUV 光刻机(先进芯片制造唯一供应商)、DUV

市值:6,035

TTM 净利润:170 - 甲骨文 Oracle(ORCL)

业务:企业数据库、ERP、云计算、企业软件

市值:5,575

TTM 净利润:150 - 维萨 Visa(V)

业务:支付网络、信用卡 / 借记卡处理、跨境支付

市值:5,809

TTM 净利润:160 - 奈飞 Netflix(NFLX)

业务:流媒体视频、内容制作、全球订阅服务

市值:3,598

TTM 净利润:75 - 思科 Cisco(CSCO)

业务:企业网络设备、交换机、路由器、云基础设施

市值:3,899

TTM 净利润:60 - 拉姆研究 Lam Research(LRCX)

业务:半导体设备(刻蚀、沉积)、晶圆制造设备

市值:3,702

TTM 净利润:90 - IBM(IBM)

业务:企业 IT 服务、云计算、AI(Watson)、大型机

市值:2,101

TTM 净利润:55 20. 高通 Qualcomm(QCOM)

业务:手机 SoC、基带芯片、专利授权、汽车芯片

市值:2,050

TTM 净利润:70

汇总:前 20 大科技股(2026-05-11)

合计总市值 ≈53,324 + 47,000 + 42,987 + 30,654 + 28,936 + 20,981 + 20,285 + 16,713 + 15,202 + 8,969 + 7,481 + 6,506 + 6,035 + 5,575 + 5,809 + 3,598 + 3,899 + 3,702 + 2,101 + 2,050≈ 336,800 亿美元(33.7 万亿美元)

合计 TTM 净利润 ≈1,200 + 1,600 + 1,230 + 1,250 + 300 + 500 + 370 + 120 + 268 + 120 + 85 + 45 + 170 + 150 + 160 + 75 + 60 + 90 + 55 + 70≈ 8,913 亿美元(约 8900 亿) - Alphabet(谷歌,GOOGL/GOOG)

11

赞同来自: odesklaura 、跑路皮皮 、传达室李老伯 、ToyJoy 、flybirdlee 、 、 、 、 、 、更多 »

如果参考长期国债收益率,30年美债收益率高达5%,40倍以上PE显然是贵了,但大家相信AI会让全产业链业绩继续膨胀。

4

赞同来自: tianshen1994 、等待等待牛市 、文撕墨客 、luckzpz

多学习不会错

美国机构就是愿意给极高确定性的东西高估值

注意看,极高确定性

好东西就是不便宜,可乐每年回购+增长超过十年国债,确定性极高,机构和养老金作为配置买

美国机构就是愿意给极高确定性的东西高估值

注意看,极高确定性

好东西就是不便宜,可乐每年回购+增长超过十年国债,确定性极高,机构和养老金作为配置买

1

赞同来自: KevinLe

https://www.multpl.com/shiller-pe/table/by-year

换一个口径,用CAPE(Shiller PE)来作比较

结论差不多

泡沫破裂之后CAPE才急剧增大,泡沫破裂前并没有多高

换一个口径,用CAPE(Shiller PE)来作比较

结论差不多

泡沫破裂之后CAPE才急剧增大,泡沫破裂前并没有多高

Date Value

May 12, 2026 42.08

Jan 1, 2026 40.03

Jan 1, 2025 37.14

Jan 1, 2024 31.97

Jan 1, 2023 28.34

Jan 1, 2022 36.94

Jan 1, 2021 34.51

Jan 1, 2020 30.99

Jan 1, 2019 28.38

Jan 1, 2018 33.31

Jan 1, 2017 28.06

Jan 1, 2016 24.21

Jan 1, 2015 26.49

Jan 1, 2014 24.86

Jan 1, 2013 21.90

Jan 1, 2012 21.21

Jan 1, 2011 22.98

Jan 1, 2010 20.53

Jan 1, 2009 15.17

Jan 1, 2008 24.02

Jan 1, 2007 27.21

Jan 1, 2006 26.47

Jan 1, 2005 26.59

Jan 1, 2004 27.66

Jan 1, 2003 22.90

Jan 1, 2002 30.28

Jan 1, 2001 36.98

Jan 1, 2000 43.77

Jan 1, 1999 40.57

Jan 1, 1998 32.86

Jan 1, 1997 28.33

0

@退休养老

预估市盈率 (Forward PE): 约为 24.3 倍。

市场观察: 纳斯达克 100 的市盈率相较于 2024 年的高点(曾接近 46 倍)有所回落,目前处于历史相对合理的区间。这反映了美股科技巨头(如“美股七姐妹”)的盈利能力在 2025-2026 年得到了稳步验证,估值压力得到了一定释放。

估值分位点: 约 99.3%(处于近十年的极高水平)。

市场观察: 创业板 50 目前的估值显著高于其历史中位数(约 30 倍)。这意味着当前市场对国内成长型龙头企业的溢价非常高,或者近期股价涨幅远超利润增长速度,投资者需要关注潜在的估值回撤风险。

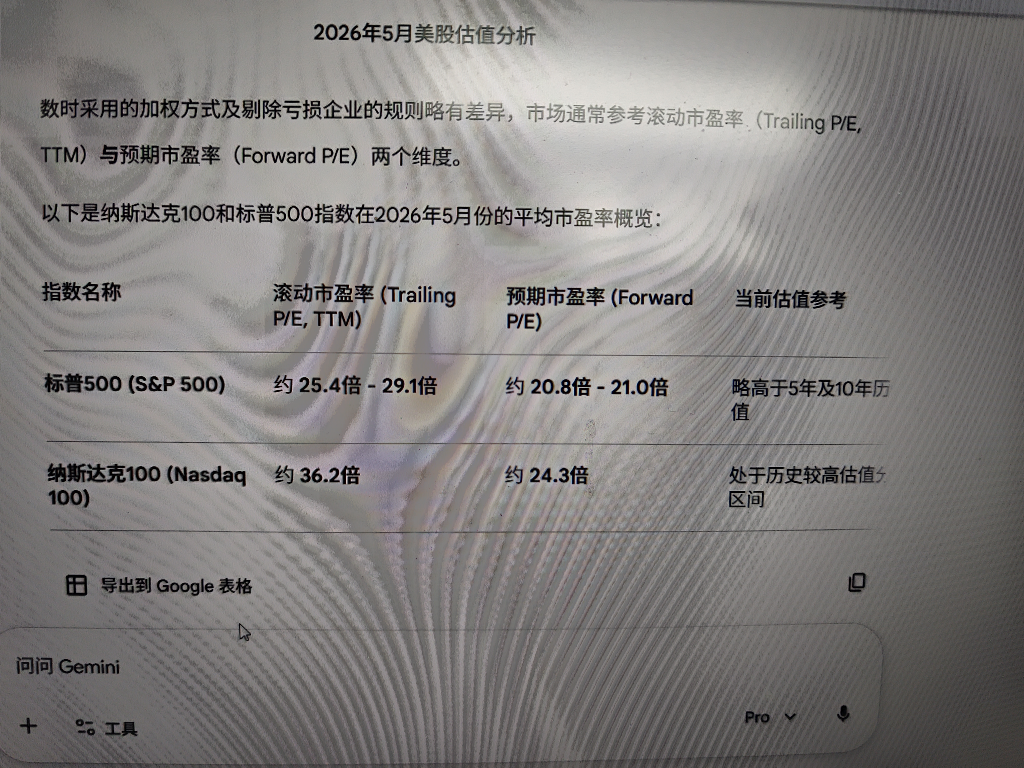

纳斯达克100平均市盈率43,创业板50平均市盈率42,DeepSeek说的这个明显是错的。gemini的给答案是:

- 纳斯达克 100 指数 (Nasdaq 100)

平均市盈率 (PE TTM): 约为 26.8 - 27.5 倍。

预估市盈率 (Forward PE): 约为 24.3 倍。

市场观察: 纳斯达克 100 的市盈率相较于 2024 年的高点(曾接近 46 倍)有所回落,目前处于历史相对合理的区间。这反映了美股科技巨头(如“美股七姐妹”)的盈利能力在 2025-2026 年得到了稳步验证,估值压力得到了一定释放。

- 创业板 50 指数 (ChiNext 50)

平均市盈率 (PE TTM): 约为 45.3 倍。

估值分位点: 约 99.3%(处于近十年的极高水平)。

市场观察: 创业板 50 目前的估值显著高于其历史中位数(约 30 倍)。这意味着当前市场对国内成长型龙头企业的溢价非常高,或者近期股价涨幅远超利润增长速度,投资者需要关注潜在的估值回撤风险。

4

赞同来自: 跑路皮皮 、西瓜橘子圆圆 、happysam2018 、白金牛

看你怎么看,可口可乐个位数增长25pe,全分红回购。茅台现在0增长,可能转负,20pe,七八成分红回购。 科创板要更恐怖。

京公网安备 11010802031449号

京公网安备 11010802031449号