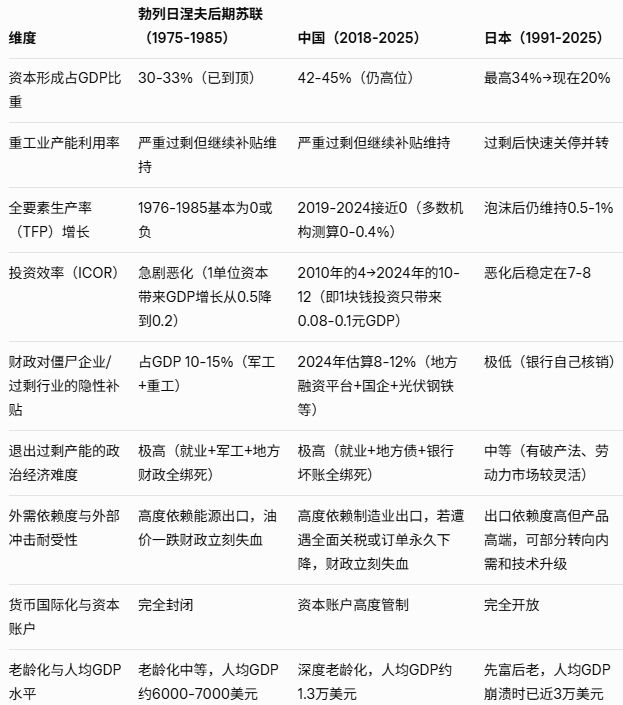

Edge

Edge Chrome

Chrome Firefox

Firefox

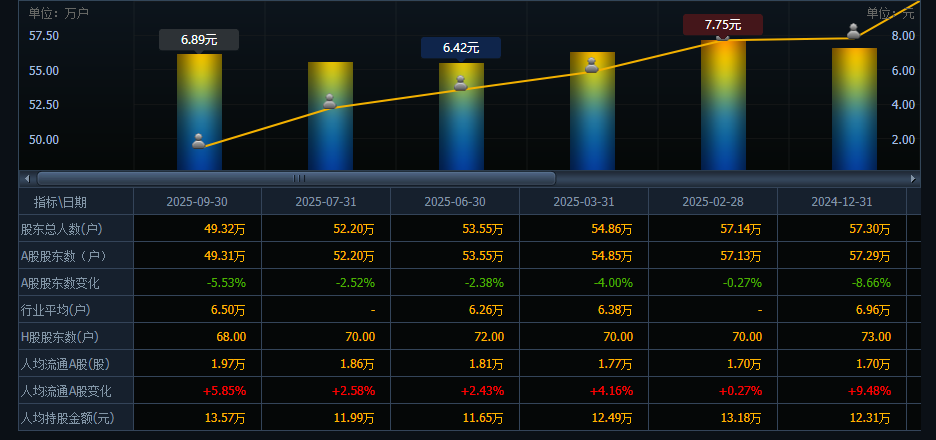

三季报结束,招保万金,居然除了保利大哥,其他三个股东都少了,

今天深地铁接续借money给万科,哪怕前段时间高管风波

蛇口增持了一年,大龙头一组,地方控股一组,

蛇口,国贸,中新集团,上海临港,信达地产,绿地控股

期待gjd持股以后上90%,幻想下一个农行

股价是有资金买起来的

其他都是噪音

今天深地铁接续借money给万科,哪怕前段时间高管风波

蛇口增持了一年,大龙头一组,地方控股一组,

蛇口,国贸,中新集团,上海临港,信达地产,绿地控股

期待gjd持股以后上90%,幻想下一个农行

股价是有资金买起来的

其他都是噪音

0

我2025年中旬建的万科和保利的仓,仓位一直在亏损,万科十月份割肉了,确实看不到万科的未来,但觉得保利不错,然后一月观察到6块底很坚固然后一直在缓步上升就在逐步加仓了,直到今天才正收益,不知道楼主还在坚持吗,我准备慢慢拿着。

1

赞同来自: 丢失的十年

我建议你可以deepseek上面问一下外资看好国内哪些房地产企业。

大摩小摩瑞银高盛都看好的是:华润置地。

你提到的这些我了解了一下:

招商蛇口:优势是在深圳有大量的母公司招商局给的地,而且深圳目前新增土地比较少,主要以城中村改造为主,所以他手里的地很稀缺。缺点是在二线城市还有不少的存量,暂时可以算作负资产。

保利:优点:今年加快了北上深杭的拿地。缺点:土地储备分布很散,存量土储不行。

万科:优点:我没看到啥优点,之前以为深圳地铁给他支持,万科应该在深圳有一些好的土地储备,实际上并没有。缺点:好的土地储备为了还债已经卖掉了不少,今年在二线城市拿地,资金不支持在一线城市抢地。

滨江集团:优势:和绿城组成杭州双子,土地储备集中在杭州。缺点:高度依赖杭州未来的发展。

越秀地产:优点:今年一线城市抢地,粤系势力代表,估值很低,有可能修复。缺点:不确定性大。

有一些观点认为还要将存量的商业出租收入考虑进来,我觉得考虑出租收入的话,我还不如买高速和机场股。

大摩小摩瑞银高盛都看好的是:华润置地。

你提到的这些我了解了一下:

招商蛇口:优势是在深圳有大量的母公司招商局给的地,而且深圳目前新增土地比较少,主要以城中村改造为主,所以他手里的地很稀缺。缺点是在二线城市还有不少的存量,暂时可以算作负资产。

保利:优点:今年加快了北上深杭的拿地。缺点:土地储备分布很散,存量土储不行。

万科:优点:我没看到啥优点,之前以为深圳地铁给他支持,万科应该在深圳有一些好的土地储备,实际上并没有。缺点:好的土地储备为了还债已经卖掉了不少,今年在二线城市拿地,资金不支持在一线城市抢地。

滨江集团:优势:和绿城组成杭州双子,土地储备集中在杭州。缺点:高度依赖杭州未来的发展。

越秀地产:优点:今年一线城市抢地,粤系势力代表,估值很低,有可能修复。缺点:不确定性大。

有一些观点认为还要将存量的商业出租收入考虑进来,我觉得考虑出租收入的话,我还不如买高速和机场股。

3

赞同来自: chuxingfei 、pppppp 、保本第一

@不戒

监管动作总是慢两拍,融资给房企打水漂?监管确实慢,应该早两年出红线。

早几年放开房地产企业A股融资,就A股这么肥沃的韭菜地,能帮社会解决多少房企财务问题啊。

拍脑袋估计一下,如果2022年就放开融资,房企全行业融资,怎么也能有大几千亿吧?

4

赞同来自: bohaoist 、happysam2018 、antornyemc 、丢失的十年

怎么说呢?无论是现在和以后,个人觉得地产值搏率不高,简单来说,如果觉得万科保利值得拥有,那么平安银行是不是更值得拥有?平安银行下跌大部分原因就是深圳房子跌了,现在它 pbpe 几乎最低分位,5.2% 的股息率,k 线震荡向上,基本到了支撑位买点。

0

按照目前全国房价的跌幅,前两年买房的人首付都已经跌没了,炒股不上杠杠最多本金套牢,现在买房的基本上都是3倍杠杆以上,已经把首付都亏没了,对于很多人来说房产已经不是资产是负资产了,这种情况下任何消费刺激都是没有用的了,如果不救恐怕不止地产,银行消费行业都要完蛋

8

赞同来自: xiebaobao 、好奇心135 、SAYBYEA股 、温格粉丝 、riyuec 、 、 、更多 »

@花过水无痕

中国房地产的唯一内功:赚的是地价上涨,不是能力过去的房地产行业搞的是旁氏骗局模式,靠涨价引诱人们买房(其实是交税)。农民 小工商业者都不交税,国家只能这么做。

过去二十年,中国房地产开发商看似创造了惊人的财富与繁荣,然而仔细剖析不难发现,他们所赚取的利润,全部来自土地价格的上涨,而非真正的开发与运营能力。房地产行业的高利润,是土地财政、金融杠杆与周期红利的产物,而非企业竞争力的体现。

利润的本质:土地升值,而非经营能力

在房地产产业链中,开发商的利润理论上应当来源于两个方面:

土地升值——由城市扩张、货币宽...

京公网安备 11010802031449号

京公网安备 11010802031449号