Edge

Edge Chrome

Chrome Firefox

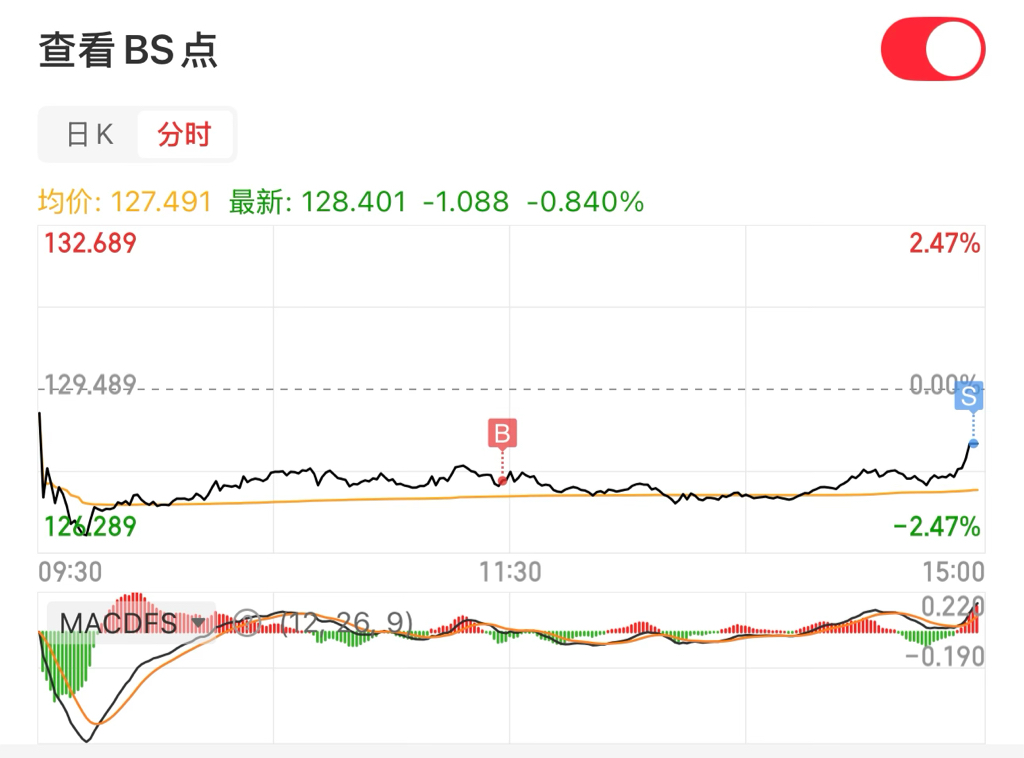

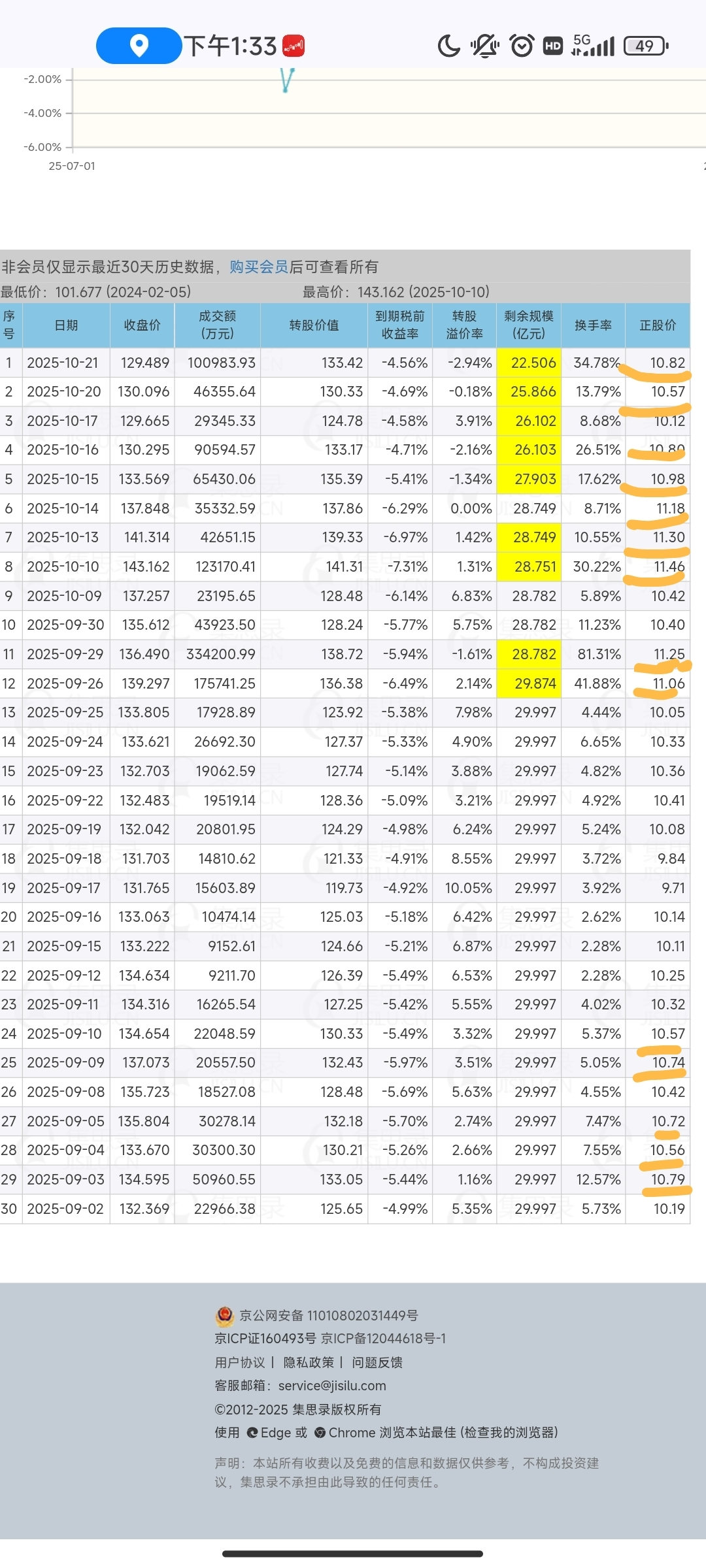

Firefox下行空间也不大,如果今天收盘正股价格没达到强赎价10.55,强赎天计数会卡14/15好几天,作为一个价格130左右的3A低溢价转债,可以选择继续持有转债等待机会。

当然大部分送钱贴都是不了了之,希望大家理性讨论,风险自负。

赞同来自: FisherFelix 、kolanta

第14天的转债很容易亏损。虽然又T+0优势,但尾盘集合竞价正股搞偷袭的话,转债恐慌盘会涌出,打出很大的负溢价,例如今天的旗滨转债。所以第14天,我宁愿搞正股。例如今天午盘10.32出了前两天的武进不锈,又在尾盘集合竞价10.25再进了。我觉得强赎博弈还是看安全垫,比如正股离强赎线1.5个点以上,转债128以下之类,有足够大的空间再下手。不然不确定性因素太大了,即使操盘手有心也不一定能干的过市场。

在此基础上,在尾盘可以根据位置做一些买入卖出转股之类的调整,但要确保资金是随时可撤退的,或是当前位置操盘手难以偷袭。

除此之外,我觉得强赎日计数也是一个非常有趣的博弈点,像中金,旗滨,优彩这类,14/15计数日且短期不去头的情况,我认为操盘手更多的应该是顺势而为,而不是生瓜硬劈,比如旗滨午后跟大盘走高到7块以后,我觉得这种情况就比较危险了。

以上仅为个人意见,还在逐渐摸索学习中,争取早日变为一门手艺。

最简单的就是按照1:1的比例买入正股和转债。假设正股刚好在强赎线附近强赎的情况下,转债大致折价2-3%,也就是127-128区间,所以比如像中金现在转债128.7的价格,强赎的话向下空间大概1.5%的亏损,正股5.50的价格,强赎的话向上大概1.5%及以上的收益,两者的亏损和收益相互对冲,但是这个过程逢高卖出/逢低买入可以获取超额收益。

当然风险也是存在的,如果股价大幅下跌,转债倒是会抗跌,但是正股的亏损是实打实的。如果股价大幅上涨,那就是股债双吃了。

我个人觉得在合适的位置是可以考虑这一策略的,比如中金正股进一步下跌。如果强赎博弈期的时间线拉长,这一策略可能会带来足够的超额收益。

我目前还没有上车这两只票(中金转债昨天已经获利卖出了),如果明天中金出现低位的话,我会执行这一策略。

wbb渐入佳境 - 2030十年十倍

大有能源涨成这样,有同一个重组概念的神马跌跌不休好的,神马股份和大有能源都是河南省重要的上市公司,但它们是两家独立的公司,分属于不同的控股集团。它们之间的关系可以通过以下结构清晰地理解:

核心关系:“堂兄弟”公司

您可以这样理解:神马股份和大有能源的“父亲”(直接控股股东)不同,但它们的“父亲”现在要合并成一个新的“大家庭”(新的控股集团)。因此,它们即将成为关联企业。

详细对比与关系梳理

项目 神马股份 (600810) 大有能源 (600403)

主营业务 尼龙化工、化纤:主要生产尼龙66工业丝、帘子布、己二酸等,是化工新材料领域的龙头企业。 煤炭开采、销售:主营业务是煤炭的生产和销售,是煤炭生产企业。

直接控股股东 中国平煤神马控股集团有限公司(简称“平煤神马集团”) 河南能源集团有限公司(简称“河南能源集团”)

控股股东主业 以焦煤开采为基础,延伸至尼龙化工、碳材料等产业链,是“煤-焦-尼龙”一体化的大型企业。 以煤炭、化工为主,同样是河南省最大的能源化工企业之一。

在本次重组中的角色 控股股东(平煤神马集团)是重组方之一 控股股东(河南能源集团)是重组方之一

关系解读与潜在影响

- 当前关系:在本次战略重组完成前,神马股份和大有能源是两家没有股权关联的独立上市公司,分别受平煤神马集团和河南能源集团控制。它们之间可能存在正常的业务往来(例如,大有能源提供煤炭,神马股份采购作为原料),但并非母子公司。

- 重组后的新关系:根据您提供的公告,平煤神马集团和河南能源集团将实施战略重组。重组后,这两大集团将整合为一个全新的、规模更大的省级能源化工巨头。

- 届时,神马股份和大有能源将变成 “同一控制下的兄弟公司” 。它们将拥有同一个最终控制人(即新组建的集团)。 * 这类似于中国宝武钢铁集团旗下的宝钢股份和马钢股份的关系。

- 重组带来的潜在协同效应:

- 产业链互补:这是一次典型的“煤电化”一体化整合。大有能源的煤炭资源可以为神马股份的化工业务提供更稳定、成本更优的原料保障,形成强大的产业链协同效应。

- 增强整体实力:合并后的新集团资源更丰富,抗风险能力和市场竞争力更强,这对旗下的所有子公司(包括神马股份和大有能源)的长期发展构成利好。 * 避免同业竞争:重组后,新集团可能会对旗下同类业务进行整合,以减少内部竞争,优化资源配置。

总结

神马股份和大有能源是两家主营业务完全不同(一个做化工,一个挖煤)的独立上市公司。它们最核心的联系在于,它们的“顶头上司”(控股股东)正在进行战略重组。重组成功后,它们将变成“一家人”,属于同一个巨大的能源化工集团旗下的两家重要子公司,有望在资源和产业链上形成强大的协同效应。

枫林随手记

- 做高确定性的交易,一直做

- 做高确定性的交易,一直做

赞同来自: xichuanxc 、zhongmu 、封基越放越醇

目测未来三种走法:所以强赎策略博弈, 还是在130以下买转债风险更小些? 正股还是有可能下跌的风险,转债130以下就算跌也跌幅有限。

正股一路下跌,近期不再有强赎机会跌到令转债当前价格的溢价率处于正常水平。正股向上冲一冲强赎价,并保持到15/30,转债必定要跟着破130元。正股价格不能达成强赎但在当前价格下方不远处振荡,因为当前的转债价格是奔着强赎的价格,溢价率显然太低,转债上涨达成合理溢价。转债溢价率上升后因为转股套利的资金无利可图,正股不会有抛压价格会趋于稳定。

wbb渐入佳境 - 2030十年十倍

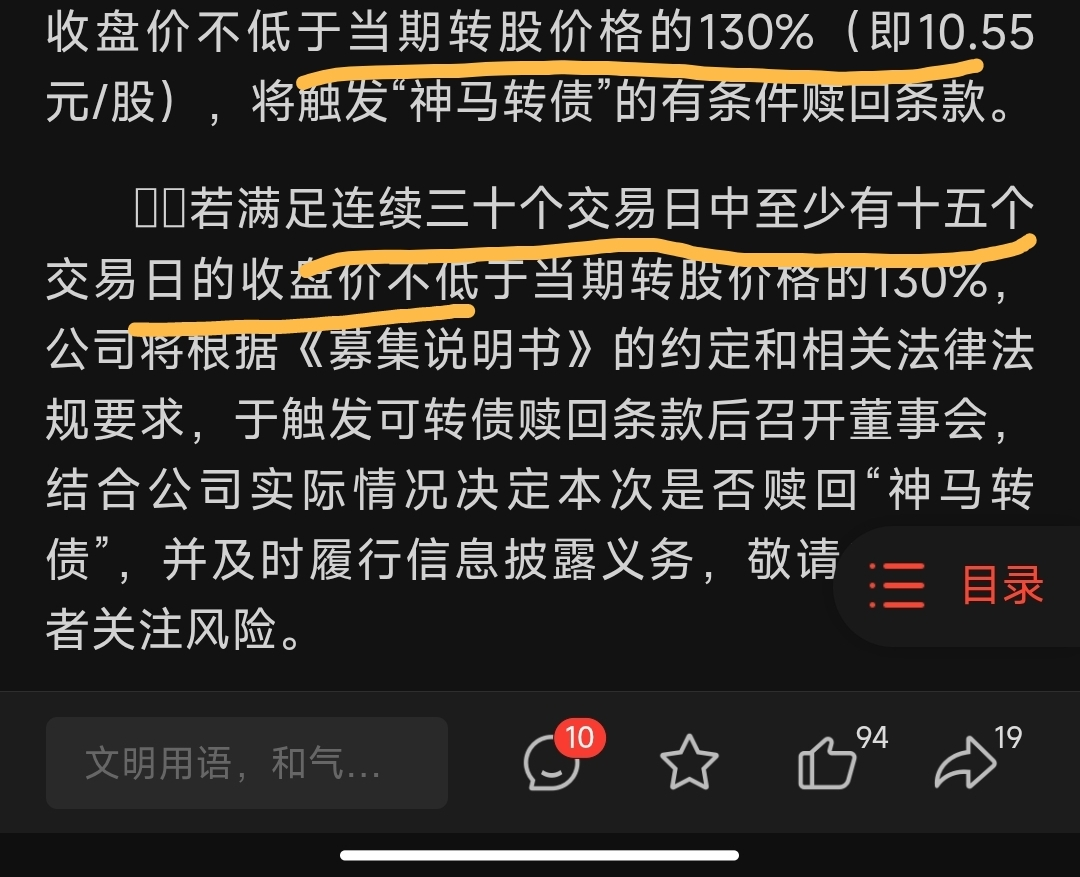

接下來的3天被标示为蓝色,是要被舍弃的计数。好的,这是一份对您提供的“神马转债”预计满足赎回条件公告的详细总结。

《神马实业股份有限公司关于“神马转债”预计满足赎回条件的提示性公告》主要内容总结

本公告的核心内容是向投资者提示,“神马转债”已经非常接近触发有条件赎回条款,公司董事会将很快需要就是否行使赎回权作出决定。

一、 核心事件与当前进展

- 即将触发的条款:公告指向的是可转债的“强制赎回”条款,即“在转股期内,公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%”。

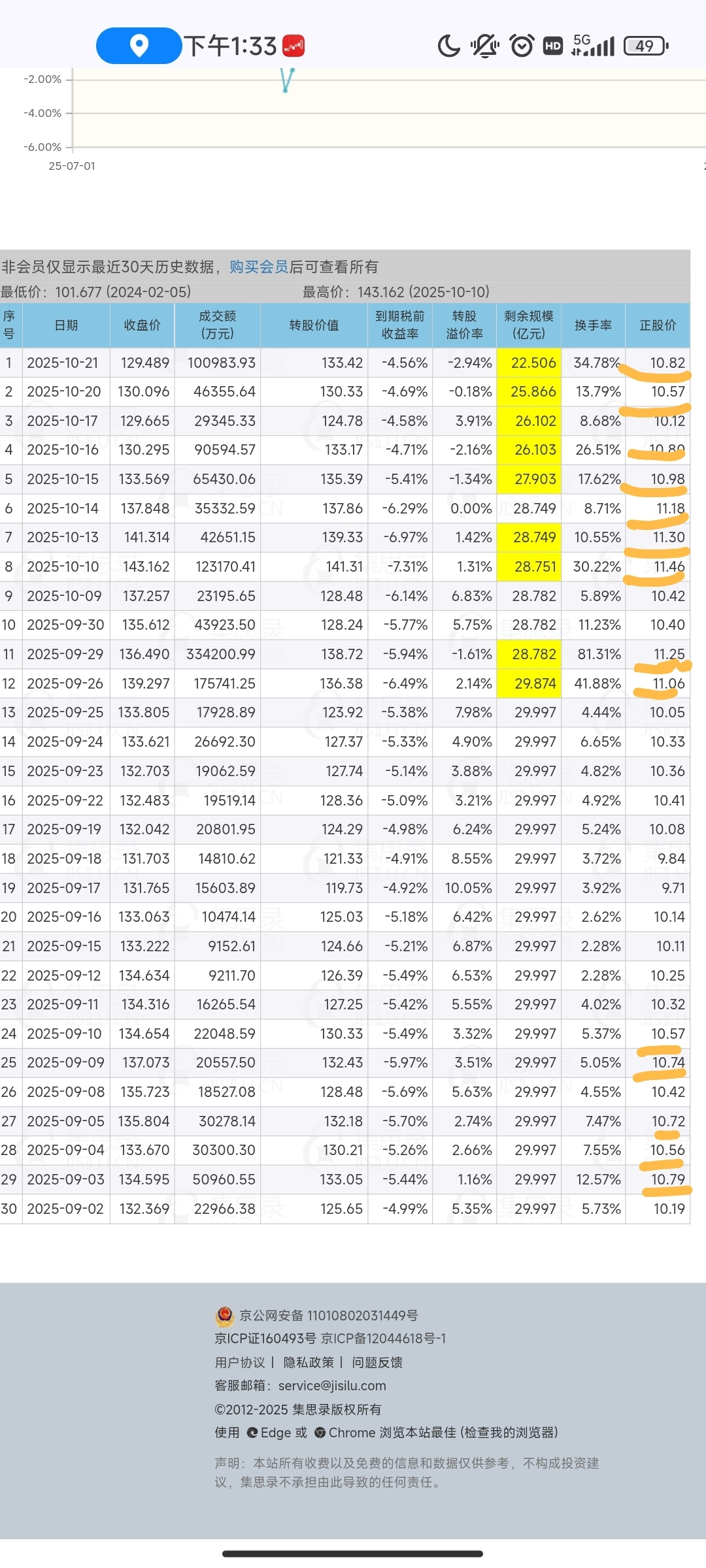

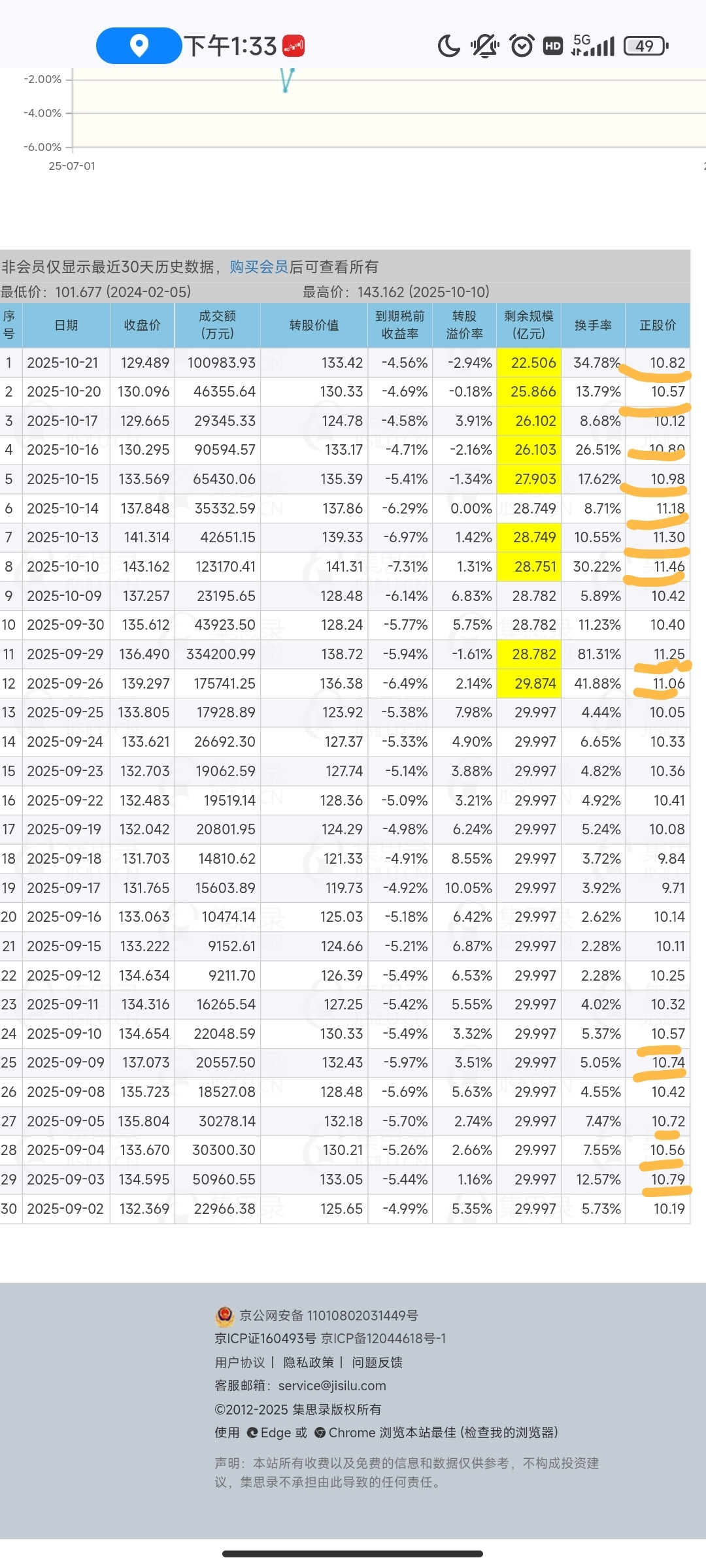

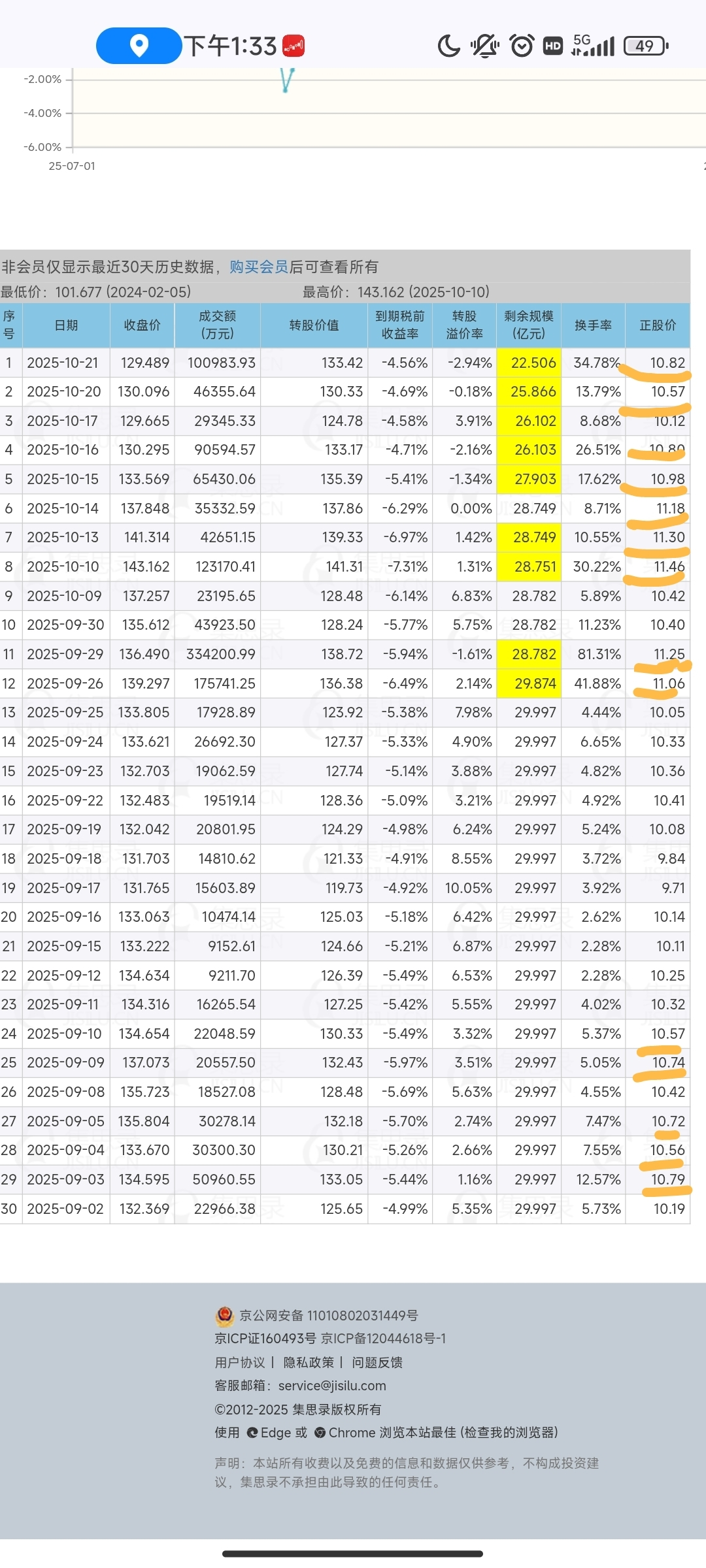

- 当前满足条件:从 2025年9月10日至10月22日 的连续二十五个交易日里,公司股票收盘价已有 十个交易日 不低于触发价。

- 触发价计算:当期转股价格为 8.11元/股,其130%为 10.55元/股。股价需不低于此价格。

- 即将满足的条件:在未来 连续五个交易日 内,只要公司股票再有 五个交易日 的收盘价不低于10.55元/股,则将完全满足上述赎回条款(即30个交易日中有15个达标)。

二、 公司后续行动与不确定性

- 公司拥有决定权:即使赎回条款被触发,公司有权决定是否执行赎回,并非自动强制赎回。

- 决策程序:触发条款后,公司将召开董事会会议,结合公司实际情况(如资金状况、未来发展规划等)审议决定本次是否赎回“神马转债”。

- 结果不确定性:公告明确提示,董事会可能决定赎回,也可能决定不赎回。最终结果存在不确定性。

- 信息发布:公司承诺,无论董事会作出何种决定,都将及时履行信息披露义务,发布相关公告。

三、 关键背景信息

- 债券基本信息:

- 债券简称/代码:神马转债 / 110093

- 发行规模:30亿元人民币

- 转股期:2023年9月22日至2029年3月15日 * 当前转股价格:8.11元/股(经过调整后)

- 赎回价格:若公司决定赎回,赎回价格为 债券面值(100元)加上当期应计利息。这个价格通常远低于债券的市场交易价格和其转换价值,旨在鼓励持有人在赎回前将债券转换为股票。

四、 对投资者的重要风险提示

公告的主要目的是进行风险提示,提醒投资者注意以下几点:

- 密切关注股价:投资者需要密切关注未来五个交易日神马股份(600810)的股价表现。

- 关注公司公告:一旦触发条款,投资者应密切关注公司发布的董事会决议公告,以了解最终是否赎回。

- 理解潜在影响:

- 如果公司决定赎回:未转股的债券将被公司以较低的价格赎回,投资者可能面临损失。因此,持有人通常需要在赎回实施前选择卖出债券或转换为股票。 * 如果公司决定不赎回:债券将继续正常交易和转股,但公司未来可能再次触发条款并考虑赎回。

总结

这份公告是一份重要的预警。它表明神马转债已处于触发强制赎回条款的边缘。公司董事会将在条件满足后,就是否以现金赎回全部或部分未转股债券作出关键决策。投资者必须高度重视此事,并及时根据公司的后续公告调整投资策略,以避免潜在的风险。

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

赞同来自: 风轻阳 、水煮活鱼重八斤 、有耐心的普通人 、sunpeak

你说的是连续4天,如果这样确实是可以满足强赎。按照现在的形势,如果正股涨转债跟涨。如果正股跌,只要一天不满足,转债溢价就要回归。只能说只要一天不满足再次满足强赎回条件的难度增加,转债溢价会逐渐回归并不是一下子回归正常。

溢价率升高的速度看后面几日正股的涨跌。

1正股继续大跌可转债的溢价迅速回升(但可能是升溢价不升转债的价格)

2如果正股横盘可转债会小幅度升高溢价,后面几个交易日转债价格会在127-130之间波动。

3短期正股大涨的话转股价值130之上转债大概率会产生2-3%的折价。

总之需要一个过程走一步看一步吧,正股的走势决定可转债的溢价率涨跌(也决定转债的价格)

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

说4天是不对的,因为即使4天满足,但之前那个10天的公告已经过期了,假使明天上130公司应该重新发一个10天的预期满足的公告,所以最快的结果还要6天那个10天过期了?今天看数据公司无需再发的预期满足的公告!

今天看数据,去掉3 4 5 日过期的三天,9日10日的2天还没过期。

还要看明日如果明日转股价值低于130,9日和10日的的才会过期。

你说的话早了一日,明日收盘再说上面的话是对的,今天说不对。

说4天是不对的,因为即使4天满足,但之前那个10天的公告已经过期了,假使明天上130公司应该重新发一个10天的预期满足的公告,所以最快的结果还要6天这个角度倒是有意思,不过说实话,假如连续4天满足了,没有重新提示就强赎了,投资者也很难去讲理

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

后面几个交易日可转债大概率在125-130之间波动

wbb渐入佳境 - 2030十年十倍

赞同来自: fengqd

3号,4号,5号,三个交易日后面3个交易日要陆续退出强赎回数日子的行列,即使后面3个交易日转股价值大于130,满足强赎回条件依然是14个交易日。我晕。

我忽略了一个算数题,本来只有14个交易日满足,那么今天10.22如果满足,那么恰好15个交易日。可以强赎。

但是如果今天10.22不满足,就还只是14个交易日,但是还要递归顺延,减掉9.3号这个交易日的计数天,那么其实从9.4开始算日子,就只有13个交易日满足条件了,所以即使明天满足10.55强赎价,那么也最多增加一个交易日到14个交易日满足条件。

但是我们的目标是15个交易日,所以,我们就要等到9.26号开始数15个交易日了。

如果今天不满足15天的条件,不仅要减去今天,还要减去最早满足条件的那一天9.3号,相当于15-2=13,所以即使明天后天大后天大大后天满足条件也只能13+1=14天,接下来十几天(一直到9.26)永远达不到15天

我去,好垃圾

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

这个债盘子22.5亿,107元的到期赎回价感觉做中线债没啥意思,不强赎回只能按双低逻辑走。

京公网安备 11010802031449号

京公网安备 11010802031449号