Edge

Edge Chrome

Chrome Firefox

Firefox

1

赞同来自: wangyang661

@Twenty

谢谢指正。个人认为,社会发展一直都向着全球化发展的。大了说,非洲智人走向全球,哥伦布发现新大陆。小了说,工业化慢慢遍布全球,社会分工越来越细。特朗普的逆全球化,只是全球化过程中利益分配调整。中国这样的体量,如此大规模的输出商品,是不可持续的。总有一天,进出口会趋于一个平衡。如果中国货币要成为全球货币,更是要求进口大于出口。而特朗普的政策,会加速这一过程。进出口平衡为时尚早,这些年国内一出现经济危机就想着扩大出口来填补,一说发展经济就是条件反射般的增加出口

0

wbb渐入佳境 - 2030十年十倍

@债券市场怎么吧

一、行业整体格局:两大阵营业绩分化

企业分类

运营综合类(23家):以高速公路通行费为核心收入(如山东高速、宁沪高速、浙江沪杭甬),盈利稳定,抗经济波动性强。

科技信息类(5家):聚焦智能交通系统研发(如皖通科技、中远海科、云星宇),受技术迭代、项目周期影响大,业绩波动显著。

业绩对比

运营类:营收/利润贡献占比超90%,头部企业规模效应突出。

科技类:普遍营收下滑(仅通行宝、山东高速信息集团逆势增长),盈利恶化,现金流紧张(如云星宇经营现金流-2.22亿)。

二、运营综合类企业:头部领跑,区域与策略分化

头部企业规模与增速

营收前三:山东高速(107.39亿)、宁沪高速(94.06亿)、浙江沪杭甬(86.85亿)。

增速分化:浙江沪杭甬营收+3.80%(长三角需求旺盛),山东高速、宁沪高速分别下滑11.52%、5.56%(受分流、产业转移影响)。

盈利集中与成本管控

净利润前三:浙江沪杭甬(27.87亿)、招商公路(25.04亿)、宁沪高速(24.24亿),占行业总利润35%+。

"降本+多元化"策略:

山东高速:营收降11.52%,净利润反增3.89%(压缩管理费用8%,"高速+物流"贡献1.5亿利润)。

赣粤高速:营收降4.32%,净利润增21.80%(智能化养护降本12%)。

区域经济影响利润率

长三角企业利润率显著高于中西部(如浙江沪杭甬净利率32.1%,宁沪高速25.8%)。

三、科技信息类企业:普遍承压,突围靠细分创新

整体困境

营收普遍下滑(仅通行宝+18.60%),盈利恶化(如中远海科净利润暴跌91.21%,皖通科技亏损扩大至3744万)。

现金流压力大(云星宇经营现金流-2.22亿)。

逆势增长案例

通行宝:ETC细分赛道+C端运营(500万用户),增值服务收入占比35%,带动营收增18.60%。

山东高速信息集团:母公司资源协同+车路协同项目落地,净利润增20.46%。

核心挑战

技术转化效率低、客户集中度高、项目回款周期长。

四、行业趋势:多元化转型与政策驱动

运营企业探索新增长极

山东高速:"高速+物流+新能源"(充电桩收入+80%)。

宁沪高速:服务区增值服务(非通行费收入占比18%)。

深高速:环保投资(净利润+24.04%)。

关键指标:未来非通行费收入占比决定抗风险能力。

政策影响

智慧交通建设:数字化改造、车路协同提速,利好科技企业增量市场。

收费政策调整:差异化收费等政策将重塑运营企业收入结构。

五、典型企业业绩速览

企业名称营收(亿)同比净利润(亿)同比浙江沪杭甬86.85+3.80%27.87+4.00%山东高速107.39-11.52%16.96+3.89%宁沪高速94.06-5.56%24.24-11.81%通行宝(科技)3.89+18.60%1.07+0.70%中远海科(科技)7.89-9.97%0.098-91.21%

总结:高速公路行业呈现"运营基本盘稳健,科技转型承压"的双轨态势。头部运营企业通过成本优化与多元化布局对冲风险,长三角区位优势显著;科技企业亟需突破技术转化与现金流瓶颈。政策与智慧交通建设将是未来核心变量。

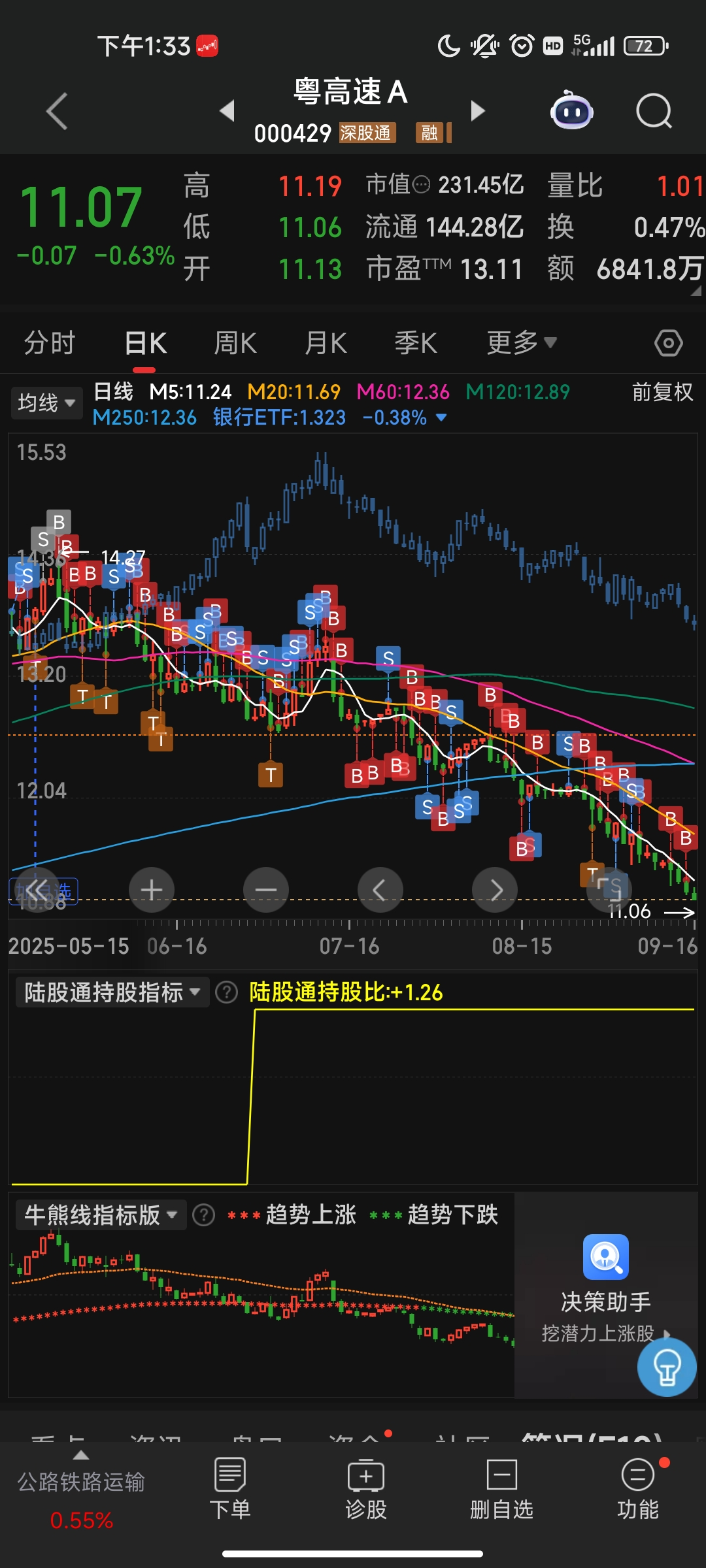

粤高速A,这个分红后就一路下跌,根本不理会大盘疯涨。现在收集些,躺平明年分红。以下是基于28家高速公路上市公司2025年半年报的详细总结,核心内容按逻辑分层呈现:

一、行业整体格局:两大阵营业绩分化

企业分类

运营综合类(23家):以高速公路通行费为核心收入(如山东高速、宁沪高速、浙江沪杭甬),盈利稳定,抗经济波动性强。

科技信息类(5家):聚焦智能交通系统研发(如皖通科技、中远海科、云星宇),受技术迭代、项目周期影响大,业绩波动显著。

业绩对比

运营类:营收/利润贡献占比超90%,头部企业规模效应突出。

科技类:普遍营收下滑(仅通行宝、山东高速信息集团逆势增长),盈利恶化,现金流紧张(如云星宇经营现金流-2.22亿)。

二、运营综合类企业:头部领跑,区域与策略分化

头部企业规模与增速

营收前三:山东高速(107.39亿)、宁沪高速(94.06亿)、浙江沪杭甬(86.85亿)。

增速分化:浙江沪杭甬营收+3.80%(长三角需求旺盛),山东高速、宁沪高速分别下滑11.52%、5.56%(受分流、产业转移影响)。

盈利集中与成本管控

净利润前三:浙江沪杭甬(27.87亿)、招商公路(25.04亿)、宁沪高速(24.24亿),占行业总利润35%+。

"降本+多元化"策略:

山东高速:营收降11.52%,净利润反增3.89%(压缩管理费用8%,"高速+物流"贡献1.5亿利润)。

赣粤高速:营收降4.32%,净利润增21.80%(智能化养护降本12%)。

区域经济影响利润率

长三角企业利润率显著高于中西部(如浙江沪杭甬净利率32.1%,宁沪高速25.8%)。

三、科技信息类企业:普遍承压,突围靠细分创新

整体困境

营收普遍下滑(仅通行宝+18.60%),盈利恶化(如中远海科净利润暴跌91.21%,皖通科技亏损扩大至3744万)。

现金流压力大(云星宇经营现金流-2.22亿)。

逆势增长案例

通行宝:ETC细分赛道+C端运营(500万用户),增值服务收入占比35%,带动营收增18.60%。

山东高速信息集团:母公司资源协同+车路协同项目落地,净利润增20.46%。

核心挑战

技术转化效率低、客户集中度高、项目回款周期长。

四、行业趋势:多元化转型与政策驱动

运营企业探索新增长极

山东高速:"高速+物流+新能源"(充电桩收入+80%)。

宁沪高速:服务区增值服务(非通行费收入占比18%)。

深高速:环保投资(净利润+24.04%)。

关键指标:未来非通行费收入占比决定抗风险能力。

政策影响

智慧交通建设:数字化改造、车路协同提速,利好科技企业增量市场。

收费政策调整:差异化收费等政策将重塑运营企业收入结构。

五、典型企业业绩速览

企业名称营收(亿)同比净利润(亿)同比浙江沪杭甬86.85+3.80%27.87+4.00%山东高速107.39-11.52%16.96+3.89%宁沪高速94.06-5.56%24.24-11.81%通行宝(科技)3.89+18.60%1.07+0.70%中远海科(科技)7.89-9.97%0.098-91.21%

总结:高速公路行业呈现"运营基本盘稳健,科技转型承压"的双轨态势。头部运营企业通过成本优化与多元化布局对冲风险,长三角区位优势显著;科技企业亟需突破技术转化与现金流瓶颈。政策与智慧交通建设将是未来核心变量。

0

Twenty - 助力中国半导体技术突围

我觉得这种周期股可能用市净率来估值比较合适。现在的中远海控A股市净率为1,港股0.8倍。你愿不愿用0.8倍的价格购买中远海控的净资产呢?

海运业是一个传统行业,但不是夕阳产业,全球化是经济发展的主旋律。中远海控还在慢慢布局港口业务。长远来说,维持一个8%左右的社会平均的净资产收益率还是可以期望的。

所以,我认为当前价格是低估的。

趁着昨天大跌,我购买了一点中远海控H股,买完就亏。下一个加仓价格是10港币。

海运业是一个传统行业,但不是夕阳产业,全球化是经济发展的主旋律。中远海控还在慢慢布局港口业务。长远来说,维持一个8%左右的社会平均的净资产收益率还是可以期望的。

所以,我认为当前价格是低估的。

趁着昨天大跌,我购买了一点中远海控H股,买完就亏。下一个加仓价格是10港币。

京公网安备 11010802031449号

京公网安备 11010802031449号