Edge

Edge Chrome

Chrome Firefox

Firefox一:境界和进阶

2022年是我在A股交易期权以来首个亏损年份,但也是在期权“哲学”范畴进步最大的年份。痛苦使人进步,此言不虚。

2023年果然迎来了转折之年,无论是成绩还是理念都明显有了进步。让我吃惊的是,一旦开始回顾总结,就会发现自己其实走回了原点!这个原点并非静态回到初始状态,而是通过持续实践取得了所谓的螺旋式提高。

在艺术界,经典的一个描述就是:看山是山,看山不是山,看山还是山。这是艺术层次或者境界的提高。用来类比我自己的认识比较贴切。当然,我是不敢狂妄以为自己“境界”提高了,而是说更透彻理解了“大道至简”这个道理,进阶了。

如果我现在说,自己最后理解的最适合自己的期权策略就是备兑策略,各位看官不要惊讶。

只要再度把自己这些年的实战升级历程用文字描述之后,或许各位就明白了。当然,我属于后知后觉或者笨鸟先飞,非要这样折腾之后才理解“最简单的才是最有效的”这个道理,说明自己以前悟性不够而不是现在境界提升。不过说自己进阶了开悟了也无须过谦的。

备兑策略=买入持有ETF+卖出近月认购(静态)

我的第一步改革历程:用买入持有远期深度实值认购合约替代ETF,提高资金效率。于是诞生了期权永动机(其实专业术语称为跨期对角价差)。

期权永动机=买入持有远月深度实值认购+卖出近月认购(动态,比率可调)

经历持续多年大跌考验,发现这个深度认购实值也可能会因为累计下跌无反弹而损失殆尽,于是再度改革为第二步,用卖出实值认沽(加买入同期废纸认沽合约锁定保证金)替代买入深度认购合约,允许浮亏但不会损失那些多头资金了。这就是我提出的卖方版永动机概念。现实中被广大网友称呼为“偏多双卖”。

偏多双卖=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)

所以,大家看了几年的“偏多双卖”呀,期权永动机呀这些时髦的名词本质上都是备兑策略的不断变形。

即使到了2023年,论坛上如果有网友开帖子讨论备兑策略,依旧众说纷纭,褒贬不一。而我在这个策略上已经实战了5年,每年的帖子获得点击量都达到40万以上,只不过因为用了新式词汇而给人感觉“神秘而可笑”罢了,其实本质是一样的。

搞了几年,万变不离其宗,我总结的期权最合适的策略就是变形的备兑而已。这就是看山是山的体会。

光说不练可以当“老师”,但没有说服力。所以接下来就是我自己正经实战“偏多双卖”期权策略在2023年的总结了。

(做一个补充,2023年12月,看到论坛上实战这个策略的网友和我的设计思路不符,容易引起误导,把网友导向卖跨这个高风险策略,因此在公众号里有说明,这个名称在我自己的后续交易中停止采用,恢复卖方版永动机这个名称。这世界的确没有永动机,但可以永远在行动。)

二:2023年实战总结

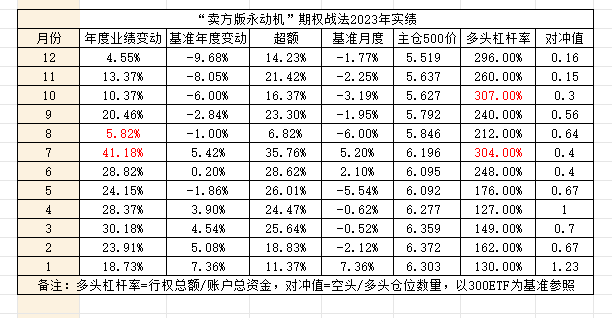

这张表能够清楚体现自己的实战曲线。

由于市场全年体现为冲高回落,那么期权组合策略靠想象也可以获得基本结论:因为多头是一个认沽牛市价差组合,因此下行损失是有限的,比真实的正股备兑或者买入认购期权有明显优势。另外还有卖空仓位的补偿,整体业绩一定是超额于标的指数表现了。如果有大幅超额,应该体现在两部分。一个就是多头的杠杆率是否运用得当,另外一个是空头比例把握是否合适。我觉得,如果网友喜欢研究参考别人的净值曲线,还不如去审视一下每个人自己的这样两个重要的指标(多头杠杆率和对冲值)。只要这两个指标和股价位置对应得当,没有好成绩才不正常!当然,难点也在这两个指标。或许有人会就此总结出“择时”两个字来概括,而我坦率告诉大家的其实是八个字“低买高卖,龟兔赛跑”。

2023年初,大家盼望的春季行情终于到来,并且一直持续到农历新年后。这一段对于习惯做多的网友都没有讨论的必要。

大家最愤怒的,也是我自己最难受的一段历程发生在7月底政策指示活跃股市之后。

因为前期运行稳健,于是8月开重仓卖出6250沽等待归0。本质上讲虽然看涨但实际比较保守,选择卖平值认沽并不奢望指数牛市创新高。然而市场比我预期还差,没有能够再进一步,焦躁之下我还写了一篇《敦促6250沽买方投降书》,其实就是重仓之下的心虚表现。

事与愿违,8月见顶之后是反杀而不是正常调整,结果让我自己从年度最好成绩45%的高位一度下滑到10月份出现了几天的浮亏。(上一个帖子里有详细记录)。这么大的跌幅可以推脱为市场变化莫测,但也可以归咎为自己杠杆率控制失当,或者对冲不足。

事后看,这是去年唯一的错误,但这个错误造成这么大的影响,足够自己去面壁了。2022年反思错误之一是年初高杠杆选择不当,结果2023年依旧在这个地方犯错,人性的弱点不是说改就改得掉的。我觉得自己在进步,而市场反而比去年进一步后退,结局就是业绩大幅下滑。要不是最后两天大幅反弹,今年很可能继续发生业绩亏损。

月有阴晴圆缺,账有悲喜交加,此事神难全。戒骄戒躁,稳打稳扎,才是立身之道。

很多网友一直认为没有适合全市场的期权策略,而我偏偏持之以恒,就用这个卖方版永动机+龟兔赛跑战术来应对。实践才是最有说服力的,况且这样的策略可以在偏多双卖或者偏空双卖方面灵活调整,因此实战操作并不机械呆板。2024年我会继续用这个策略更上一层楼,但是在杠杆率和对冲值的使用上的确还有进一步反思改进的地方。

当然,由于当前股指都回到近年来的低位,从风险承受能力的不同角度,我也愿意给关注帖子的网友再度推荐期权永动机策略(具体内容可以参看我的公众号2023年最后一篇文章介绍)。

三:2024年展望

为避免误导不做展望,就六个字:慎预测,善应对。

不过,我也可以公开一个预测方法:按照历年指数都至少有15%以上的振幅均值,再结合2023年最低价格,是可以大致推算出2024年高点的下限的。也就是说,我们假设新的一年还会二次探底而不破前低,那么年度高点就等于低点+15%的年度振幅。

是否可以有更乐观的展望,需要根据临场情况走一步看一步的,事先过于前瞻容易出错。

学无止境,开出这个新的实战帖子,让更多期权同好在这里相互交流共同进步,楼主做为店小二也能够雨露均沾,不断取长补短,争取更好的成绩。

欢迎你,我的朋友!

附录:

赞同来自: wuxin126 、阿彪12345678

实值跨式双卖组合,配合双倍远月虚值保险。这个算是好策略吗?挺有意思的组合。

日历正购+日历正沽,看震荡用它,这个比单独双卖的保险系数更高,因为区间变大了;

卖实值的购和沽的2笔可以去掉,剩下1:1:1:1,效果一样。

赞同来自: qkfqyy 、abaidai 、流沙少帅 、甜橙飘飘 、总是人生Guang 、 、 、 、 、 、更多 »

上次雪球底,中间都没有像样的全市场的跳空。看着好像跌了很多。但是每天都有资金用上下影线,去补上缺口。一到了大家都知道的雪球产品的档位。就跟触电一样的。没啥成交就抽上去了

波动率也是一样,天知道现在这么多合约制造出来的波动率规律。到底有没有用杠杆借来的资金在里面打压和吃交割。

现在这么多政策在指向降杠杆,老乡们打死也不愿意获利走人或者割肉走人。

如果每次市场都是在严密控制下没有任何跳空的按某些资金的计划在走。依然是只有交易机会。市场就没希望,什么时候改变了再说。

怎么可能,连板的你买不到,指数可以收录。开板跌停的你卖不出去。指数可以剔除。个人买等着亏死吧

别喷我 来喷网友~甜橙飘飘

他回复我~~~

但是想买到妖股确实并不难

本金平均分成3-4份(分仓),首日打板买入最高板和次高板,第二日要是尾盘不封板就卖出

那么最后剩下来的必然是妖股,这只是一个时间问题

这就是taoguba著名的龙头战法

赞同来自: 塔塔桔 、坚持存款 、流沙少帅 、集XFD 、甜橙飘飘更多 »

这个话题去年11月我单独发表过一篇公众号,用自己的观点谈及期权备兑策略。大多数人的观点认为,备兑策略在熊市里下不保底最多的作用是减亏,而我用实盘数据论证后从另外一个角度来解释,幸亏执行了备兑策略得以在2021年5月“低位备兑”成功后才得以顺利实现“高位战略逃顶”(后视镜哦)。有兴趣的网友可以去看看。

还是以实战来举例可以更有说服力。

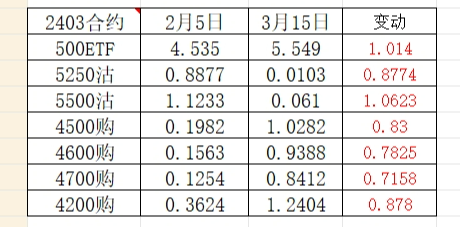

我自己这次股灾中持有3月5250沽(义务仓),春节前无支出减仓移仓到5500沽。按照我自己的设想,希望在两会期间市场主动调整(我们的历史记录是逢会必跌),等待两会后重新回升,那么这个5500沽就可能获得最大化收益(归0)。但是,市场被GJD掌控后形成了短期逼空走势,于是我选择提前在5.588元平仓了5500沽(当时价格是0.03X元)。后来的走势是,当天继续冲高到5.624元,现在反而又回落到5.465元了。5500沽价格最低从0.024元回升到0.0662元(卖方得而复失)。

像这样的实盘操作其实是很主观的,股价走势没有按照自己预期走,我自己等于临时应变,那么这该如何形成回测交易信号呢?

还有一个帖子里的实盘。有网友建立了一个铁鹰策略:卖出3月5500跨+两端买权保护。

(后略,请移步)

《再谈“回测”》已经通过微信公众号“建淞说期权”推送给各位,欢迎批评指正。

回测没用的。你回测取的价格是合约收盘价吗?实战都是盘中交易的,价格和收盘价相差甚远。事实上就根本不存在什么圣杯策略。就像这次DMA,回测的前三年是多么优秀完美,最后一个月彻底完蛋。回测可以参考一些国外博士交易员做的蒙特卡洛概率(模拟)的结果,仅是参考,实战中还要做好风险对冲和管理

赞同来自: 集XFD 、阿彪12345678 、好奇心135

我也是如假包换的草根,自学了点三脚猫的代码,能做一些非常简单的策略回测。回测没用的。

我理解的策略回测其实非常简单,就是假如在某某情况下,我当如何如何应对。如果严格按照预案操作的话,理论上,假如的情况覆盖了所有可能发生的情况,并为每一个假如提前配备了一个预案,那么这个策略就是可以被量化和回测的。另外,回测只能回溯过去,不能预测未来。

但回测理论上不能的情况只有一种,就是盘中的操作主观的,或者是随心情的,那确实...

你回测取的价格是合约收盘价吗?

实战都是盘中交易的,价格和收盘价相差甚远。

事实上就根本不存在什么圣杯策略。

就像这次DMA,回测的前三年是多么优秀完美,最后一个月彻底完蛋。

我是投资草根,虽然经常说量化,但主要交易还是基于技术分析。举例:当构建了卖沽和卖购组合后,明天开盘因为某个原因低开一个点或者跌到一个技术信号做多点,我立即平仓卖购空单。随后果然反弹了,于是又逢高回补了这个卖购仓位。收盘后我们评论为做了一次回转交易,但你如何进行量化决策呢?我也是如假包换的草根,自学了点三脚猫的代码,能做一些非常简单的策略回测。

我经常告诉网友,永动机的精髓就是不断把握卖购的动态操作,但我真不知道今年后面会出现100次机会还是出现10次机会,所以没办法预...

我理解的策略回测其实非常简单,就是假如在某某情况下,我当如何如何应对。如果严格按照预案操作的话,理论上,假如的情况覆盖了所有可能发生的情况,并为每一个假如提前配备了一个预案,那么这个策略就是可以被量化和回测的。另外,回测只能回溯过去,不能预测未来。

但回测理论上不能的情况只有一种,就是盘中的操作主观的,或者是随心情的,那确实无法模拟。

如建淞老师所说,战绩是无法预测的,但是可以通过回溯历史来判断一下过去的业绩。如果历史样本足够大(目前我们的期权历史数据是不够大的),那么至少可以为未来业绩做一个参照。

赞同来自: gaokui16816888 、阿彪12345678 、坚持存款 、集XFD

我想用建淞老师的永动机策略写个5分钟级的回测试试,虽然这个策略里有很多需要主观操作的部分,但尽量把这些量化一下,回测看看历史效果如何。我能想到的就是(以50etf为例),1.每个月卖出当月实值1档认沽期权,同时买入相同数量的虚值3档认沽期权(废纸)。2. 每个月卖出相同数量的当月虚值2档认购期权(备兑)。3. 下跌不做任何操作,上涨时如50etf价格收在备兑的认购期权之上时,平仓重新卖出当时的虚...我是投资草根,虽然经常说量化,但主要交易还是基于技术分析。举例:当构建了卖沽和卖购组合后,明天开盘因为某个原因低开一个点或者跌到一个技术信号做多点,我立即平仓卖购空单。随后果然反弹了,于是又逢高回补了这个卖购仓位。收盘后我们评论为做了一次回转交易,但你如何进行量化决策呢?

我经常告诉网友,永动机的精髓就是不断把握卖购的动态操作,但我真不知道今年后面会出现100次机会还是出现10次机会,所以没办法预测战绩。你做为分析师怎么看待我这样的说法呢?

赞同来自: 流沙少帅 、zzczzc666 、wuxin126

我能想到的就是(以50etf为例),

1.每个月卖出当月实值1档认沽期权,同时买入相同数量的虚值3档认沽期权(废纸)。

2. 每个月卖出相同数量的当月虚值2档认购期权(备兑)。

3. 下跌不做任何操作,上涨时如50etf价格收在备兑的认购期权之上时,平仓重新卖出当时的虚值2档认购。同时平仓卖出的认沽重新开仓卖出当时的实值1档认沽。

4. 当月期权到期的前两个交易日平仓所有期权,重新在下个月建立相同的头寸。

对了,还有仓位问题,1张实值1档期权义务方保证金大概在5000左右,1张虚值2档认购期权义务方保证金3500左右,虚值3档认沽期权算70元,那么一组8570元,正常情况开仓维持50%的风险度,那么总资金在17140元。

@建淞 老师觉得以上的量化条件符合您的永动机策略么,还需要有什么修改和完善的地方?

赞同来自: 塔塔桔 、蔗糖有点甜 、孔子不要打我 、绿光 、gaokui16816888 、 、 、 、 、 、 、 、 、更多 »

以300指数为考察对象,在2015年股灾之后,有过4次的超跌反弹行情是一波流的。

第一次,2016年春季行情,从2821点反弹到3296点,涨幅16.8%,4月中旬见顶,然后经过调整之后继续慢牛推升到年底。但实际年底最高价并没有超过本年1月高点。因为1月份发生过熔断股灾3.0版本。(这段历史和今年初非常类似)

第二次,2019年初结束了2018年的熊市,受益于北向资金持续推入,指数从2935点反弹到4126点,涨幅40.58%,也是4月见顶。然后一直调整到年底,后期还是没有创年初新高。

第三次,2022年4月疫情解封复苏预期,指数从3757点一波反弹到4530点,涨幅20.57%,然而随后预期落空,6月初迅速下跌创新低。重大区别在于其它中小指数是双顶,而蓝筹指数是一个顶部。

第四次,就是今年2月股灾后的行情,目前指数从3108点涨到3610点,涨幅16.15%。这次是国家队资金和北向资金合力推动,也是复苏预期,涨幅接近历次均值。

太阳底下没有新鲜事。后期无论是继续演绎牛市还是慢牛,中间必须经历技术调整,我们需要根据调整中的参数才能展望后期,没必要太超前做判断的。

我并没有买,但是想买到妖股确实并不难明显是理论派 概率<10%的市场中 在打到龙头前 本金已经割的差不多了 保本是最好结局 您可以实践下

本金平均分成3-4份(分仓),首日打板买入最高板和次高板,第二日要是尾盘不封板就卖出

那么最后剩下来的必然是妖股,这只是一个时间问题

这就是taoguba著名的龙头战法

请问您命中哪个妖股了? 交割单让大家景仰下 。。。我并没有买,但是想买到妖股确实并不难

本金平均分成3-4份(分仓),首日打板买入最高板和次高板,第二日要是尾盘不封板就卖出

那么最后剩下来的必然是妖股,这只是一个时间问题

这就是taoguba著名的龙头战法

牛市价差策略的实战运用最近,50指数通过国家队拉升拯救了整个市场,自己却因为没有太大的坑可以填补而在反转之后陷入滞涨。 这张图显示了从2月21日冲高回落至今的部分期权价格表现。从事后看,股价真的陷入了调整,波动率持续下降,因此买入认购做多的收益肯定不如卖出认沽,这个结论无须过度讨论了。当股价走到阶段性高位,从实际估值水平或者合理价格还没有达到或者对后期提升估值抱有预期但却担心反弹收益昙花一现得而...龟兔赛跑,该50ETF涨了?

拉的底气是什么?国家队不傻吧?主力不傻吧?,拉高了让你抛?大半年了,我只等着回本,但我知道短时间是不可能了,黄金12000涨到23000,你告诉我向上速度就快了,到底是你傻,还是别人傻?

村里工厂关了 村民没事做 都在村口赌博 ~ 哈哈

@甜橙飘飘

今年每个月都有十连板以上的妖股

1月份 深中华A

2月份 克莱机电

3月份 艾艾精工

一个月就20个交易日左右,十连板意味着半个月都在涨停

现在超短情绪相当好,500、1000、2000后面不走加速,应该很难掉下来

赞同来自: 乐鱼之乐 、塔塔桔 、流沙少帅 、阿彪12345678 、spc168 、 、 、 、更多 »

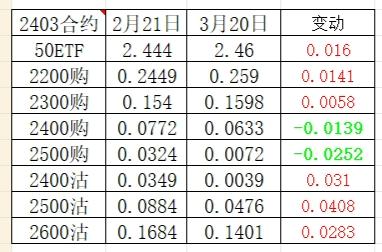

最近,50指数通过国家队拉升拯救了整个市场,自己却因为没有太大的坑可以填补而在反转之后陷入滞涨。

这张图显示了从2月21日冲高回落至今的部分期权价格表现。从事后看,股价真的陷入了调整,波动率持续下降,因此买入认购做多的收益肯定不如卖出认沽,这个结论无须过度讨论了。

当股价走到阶段性高位,从实际估值水平或者合理价格还没有达到或者对后期提升估值抱有预期但却担心反弹收益昙花一现得而复失的投资者而言,逢高减仓是正常的。可是一旦减仓而股价没有发生预期回调就会有踏空的烦恼。毕竟现在仅仅属于修复超跌后的超买,肯定不属于疯狂阶段,患得患失的情况估计比较普遍。

这个时候,选择认购牛市价差策略就比较好了。

还是用上面这张图。对于持有买购的网友而言,如果减仓而不跌容易踏空,不减仓一旦真的回调的确容易得而复失,那么在买购不动的前提下加一份卖出虚值认购合约组建认购牛市价差就相对完美了。

比如持有2200购或者2300购,在2月21日2.444元卖出2500购,放弃大涨幻想,但可以解决前面提到的困扰。既没有减少多头仓位,又间接完成了部分利润锁定。

同理,持有ETF正股的投资者选择卖出认购就等于备兑策略,效果一样的。

而对于持有卖沽做多的朋友而言,依葫芦画瓢,也选择卖购的话,在论坛上被称为偏多双卖。

这个策略在股价反弹到一定高位主观判断即将调整时启动是最佳时机。如果判断错误,股价继续上涨只会少赚,而如果判断准确,卖购可以获利,只要愿意平仓,那么就等于解锁了下方的多头头寸。如果股价重新上涨,自己的初始仓位并没有损失,继续拥有100%的盈利潜力。如果股价继续下跌,那份空头的盈利抵消了部分多头的收益回吐,也是应该满意的。如果跌到我们认为趋势逆转了,再从容平仓多头仓位不迟。

用阶段性卖购替代多头减仓,在我这里被称为“永动机操作法”。

当然,这里分析的是50指数,对于其它指数可能效果就差了。那不是策略问题,其它指数的坑还没有填好,用这个策略的话,降低卖购数量或比例即可。也就是说,没有躺平策略,需要一定的主观判断。

赞同来自: 阿彪12345678

拉的底气是什么?国家队不傻吧?主力不傻吧?,拉高了让你抛?大半年了,我只等着回本,但我知道短时间是不可能了,黄金12000涨到23000,你告诉我向上速度就快了,到底是你傻,还是别人傻?我不跟你扯皮。各做各的。

赞同来自: 孤独的长线客 、阿彪12345678 、集XFD

买在2800点,套在3100点?哈哈哈,我就不减。

这个标题来自论坛大v的帖子。原来是操作顺序出了偏差。低点减持中小盘股换成大蓝筹50,结果50指数反而滞涨了。

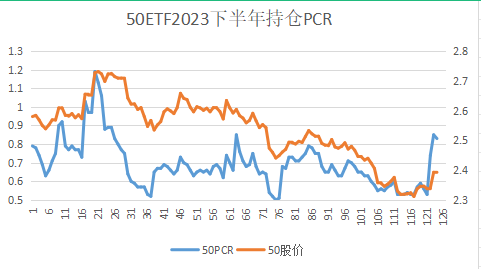

看一下我自己跟踪的50ETF期权沽购比(PCR)曲线,该指标早在2月21日前后进入阶段性高位。说明有保守的交易员们开始对该指数进行防守了。

这个指标很“灵验”?可是每次给出高点后大家未必相信,都觉得还没有达到历史极值,而且事后股价也的确还有高点。记得前...

2.5都没到呢,早呢。

不见鬼子不挂弦,不到2.5决不减。

还是去年那句话,2.5以下就是低位。

哪怕跌到2.2,也不影响2.5就是低位。

大道至简。

赞同来自: seistomate 、howtogetout 、流沙少帅 、oliversea 、spc168 、 、 、 、更多 »

这个标题来自论坛大v的帖子。原来是操作顺序出了偏差。低点减持中小盘股换成大蓝筹50,结果50指数反而滞涨了。

看一下我自己跟踪的50ETF期权沽购比(PCR)曲线,该指标早在2月21日前后进入阶段性高位。说明有保守的交易员们开始对该指数进行防守了。

这个指标很“灵验”?可是每次给出高点后大家未必相信,都觉得还没有达到历史极值,而且事后股价也的确还有高点。记得前几天我还专门分析50指数“兵临城下”,而现在已经面对跌破短期均线了。在相对高位保持警觉做无支出减仓这个方法早就给大家了,那么这样模糊的正确是不是就不容易抱怨了?

我看过不少网友帖子,做事前分析全面周到,比如一旦达到某些位置就获利平仓减仓,但是真的来到后却开始犹豫不决,认为这样强势仅仅只有盘中调整的市场会不会就继续维持下去?

技术分析最后依然会有效,但人心却每每发生误判,总是觉得自己属于“人定胜天”的那一位。

低位恐惧高位贪婪,这个怪圈对于不少投资者而言就是一个魔咒!

我觉得这里要加上个波动率的前提。卖深实沽能超过现货的涨幅绝对是高昂的波动率起了作用,如果反过来,2.5日是很低的波动率,这张图估计不是这个样了。不过每次底部波动率都是很高的,很少是很低波动率产生底部

赞同来自: L2021 、海阔天空888888

但是在急速大涨的行情中就不会有超额收益。比如上证 50 备兑策略在14~15年的大行情中,以及在16~17年的大行情中就很容易跟不上指数的走势。

所以这个策略要对未来有一定的看法,如果认为未来是像 14~15的大行情,或者是16~17的大行情的话,就不太适合于用备兑策略。

当用期权是 尤其是深度实值看跌期权来替代现货仓位的时候,在大涨时跟不上指数的情况就会更加的严重,收益损耗也就会更加的大。

赞同来自: zddd10 、keaili8 、gaokui16816888 、流沙少帅 、Lemonhouse 、 、 、 、 、 、更多 »

老师,能讲一下各指数波动率正常是多少么?或者大概率应该是一个什么范围?2022年以前基本上只有50etf一个期权,加权波动率中位数在20%左右。极值2019年低位到过10%,高位口罩元年节后开盘第一天瞬间到过60%。

上证50,深证300,中证500,创业板,和科创板这几个指数

2023年之后有了两个变化:

一是场内期权多了,创业板etf,科创etf的波动率肯定是会比50etf高的,但只有一年的数据其实没什么统计意义。

二是2023年所有品种的波动率明显一年都在低位,有人说是雪球压制,有人说期权交易量越来越大,且卖方强势造成的,反正是比往年都低而且回不到中位数了。

对了,还有一个不容忽视的极值,今年春节前中证1000股指期权跌的最狠的那一天,波动率极值到过66%。

上面说的波动率均指隐含波动率。

赞同来自: 阿彪12345678 、whchzwqy

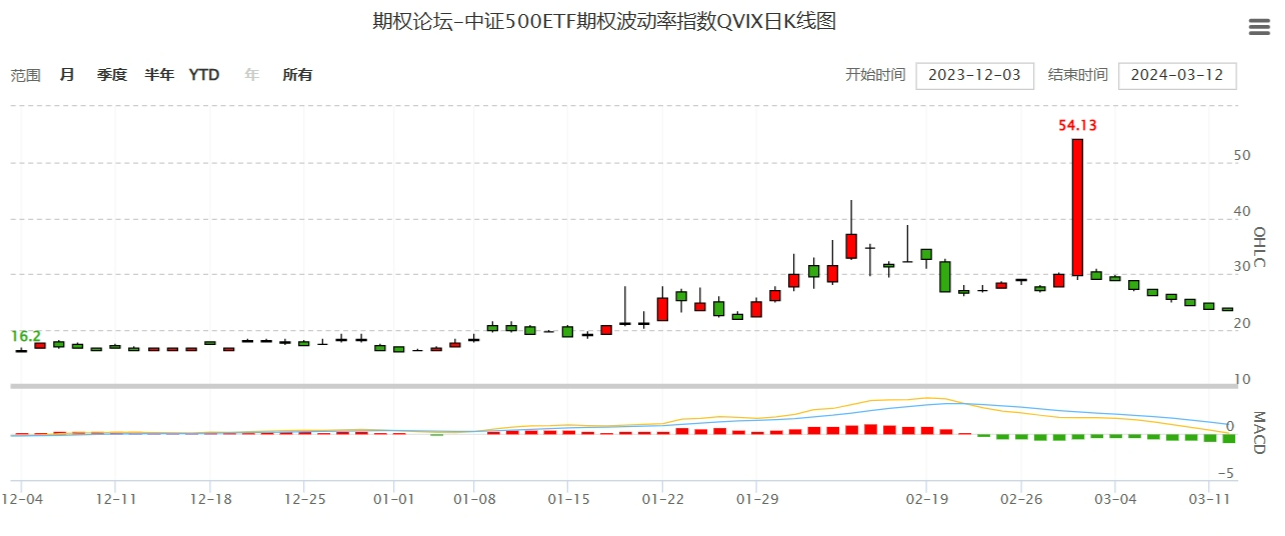

雪球“后遗症”? 这一轮反弹过程中VIX指数是义无反顾持续降波,恰好和股价指数相反。场内投资者惊魂未定,利用反弹持续减仓是相当合理正常的。但是,有一个特殊投资群体却没有这样的自我掌控能力,那就是雪球结构产品投资者。因为还没有到期,是无法做动作的。雪球被动敲入之后,存在两种后续演变,一个是敲入之后又敲出,另一个是敲入之后到期无敲出。下面的图例展示了这两种情况的投资损益曲线。 做为投资者而言,能够...老师,能讲一下各指数波动率正常是多少么?或者大概率应该是一个什么范围?

上证50,深证300,中证500,创业板,和科创板这几个指数

赞同来自: 阿彪12345678 、流沙少帅

给这里的网友一个经验分享:一般情况上是,但如果没保护的卖购不止损,赶上个20年7月那种爆空头行情咋办.......(再爆涨卖沽没到期也不会归零,尤其在暴涨升波情况下可能卖沽也不挣钱)

按照ID 阿彪 兄昨天做的配置,大家会发现,偏多双卖和铁鹰策略其实很相似的。那么我结合实战以及和一些网友私信互动得到的体会告知如下:

这个策略在错误方向上的损失是浮亏,是有限的,因此不要害怕,也不要轻易止损。在正常交易中应该是获利平仓盈利的头寸,然后等待股价反转方向再平仓错误方向的头寸,从而实现利益最大化。如果股价始终在一个方向上运行,那么错误头寸可以移仓重构,而正确...

赞同来自: 谢家宝树 、dafengtongxue 、甜橙飘飘 、guo888000 、wuxin126 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

按照ID 阿彪 兄昨天做的配置,大家会发现,偏多双卖和铁鹰策略其实很相似的。那么我结合实战以及和一些网友私信互动得到的体会告知如下:

这个策略在错误方向上的损失是浮亏,是有限的,因此不要害怕,也不要轻易止损。在正常交易中应该是获利平仓盈利的头寸,然后等待股价反转方向再平仓错误方向的头寸,从而实现利益最大化。如果股价始终在一个方向上运行,那么错误头寸可以移仓重构,而正确方向是可能归0释放保证金的。

可是实战中一些网友习惯却是:股价向上突破,平仓卖购,结果股价冲高回落,又不得不止损卖沽,本来两头盈利的策略被折腾为两头亏损。

我的名言是:要想让我卖购持续亏损,必须让我的卖沽先归0再说!反之亦然。

这句话值100个金币:)

赞同来自: 阿彪12345678

谢谢,建淞老师卖实值沽一般卖几档实值?以50ETF为例,举个例子。没有定律,随心所欲。主要是看你自己判断股价的大概目标位置。而几年熊市,很多朋友选择被动移仓,那就只能根据自己资金情况选合约了。

辛苦!实盘是最好的老师。前面ID “依依不舍”MM已经告诉我们,每一个看似完美的策略最后的结果其实取决于股价到期落在哪里,这其实是无法预知的,只能是赌概率的大小。所以无所谓最佳策略是啥。如果用马后炮理论,过去三年用做空战术是最佳,何至于苦苦熬到现在?那么为何要做这些策略呢,是追求风险可控范围下的稳定获利,仅此而已。今年春节前微盘股策略走下神坛,中性策略爆仓,都说明我们不必追求完美的包罗万象的策略...谢谢,建淞老师卖实值沽一般卖几档实值?以50ETF为例,举个例子。

赞同来自: 阿彪12345678

@阿彪1234567820240315 策略讨论学习了建淞老师的偏多双卖(=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)),为了比较我在建淞老师的偏多双卖加了一个上行的废纸保护(买深度虚值认购),20240315下午开盘前的数据1、偏多双卖(+买深度虚值认购)策略 A 卖上证50ETF04月2.5认购 卖上证50ETF04月2.5认沽 买上证50ETF04月2....铁鹰策略是很符合三个知道的

知道盈亏,时间

再结合凯利公式来计算加仓几手?

赞同来自: 集XFD 、坚持存款 、塔塔桔 、甜橙飘飘 、阿彪12345678更多 »

20240315 策略讨论辛苦!实盘是最好的老师。前面ID “依依不舍”MM已经告诉我们,每一个看似完美的策略最后的结果其实取决于股价到期落在哪里,这其实是无法预知的,只能是赌概率的大小。所以无所谓最佳策略是啥。

学习了建淞老师的偏多双卖(=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)),为了比较我在建淞老师的偏多双卖加了一个上行的废纸保护(买深度虚值认购),20240315下午开盘前的数据

如果用马后炮理论,过去三年用做空战术是最佳,何至于苦苦熬到现在?

那么为何要做这些策略呢,是追求风险可控范围下的稳定获利,仅此而已。

今年春节前微盘股策略走下神坛,中性策略爆仓,都说明我们不必追求完美的包罗万象的策略。

而我之所以选择偏多双卖或者所谓永动机策略,其实也就是一个框架而已,就是主帖强调的,万变不离其宗,“备兑变形”而已:)

共勉!

赞同来自: 好奇心135

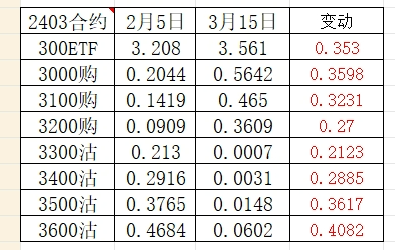

20240315 策略讨论

学习了建淞老师的偏多双卖(=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)),为了比较我在建淞老师的偏多双卖加了一个上行的废纸保护(买深度虚值认购),20240315下午开盘前的数据

1、偏多双卖(+买深度虚值认购)策略 A

卖上证50ETF04月2.5认购

卖上证50ETF04月2.5认沽

买上证50ETF04月2.7认购

...

今天500ETF也创新年新高了,年线上影线之旅开始了。20240315 策略讨论

开始减仓降低多头杠杆率,随后对冲值会达到并超过1,再然后启动负德尔塔组合盈利计划(俗称反向永动机或者就是铁鹰组合空头部分盘活)。

这些计划在我的新年第一篇公众号里都有详细说明,咨询网友可以去参考。这里不便展开个性化交流。

学习了建淞老师的偏多双卖(=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)),为了比较我在建淞老师的偏多双卖加了一个上行的废纸保护(买深度虚值认购),20240315下午开盘前的数据

1、偏多双卖(+买深度虚值认购)策略 A

卖上证50ETF04月2.5认购

卖上证50ETF04月2.5认沽

买上证50ETF04月2.7认购

买上证50ETF04月2.2认沽

组合保证金:5000元

到期最大盈利 : 1001

到期上行盈亏平衡点:2.6001

到期下行盈亏平衡点:2.3999

见下图

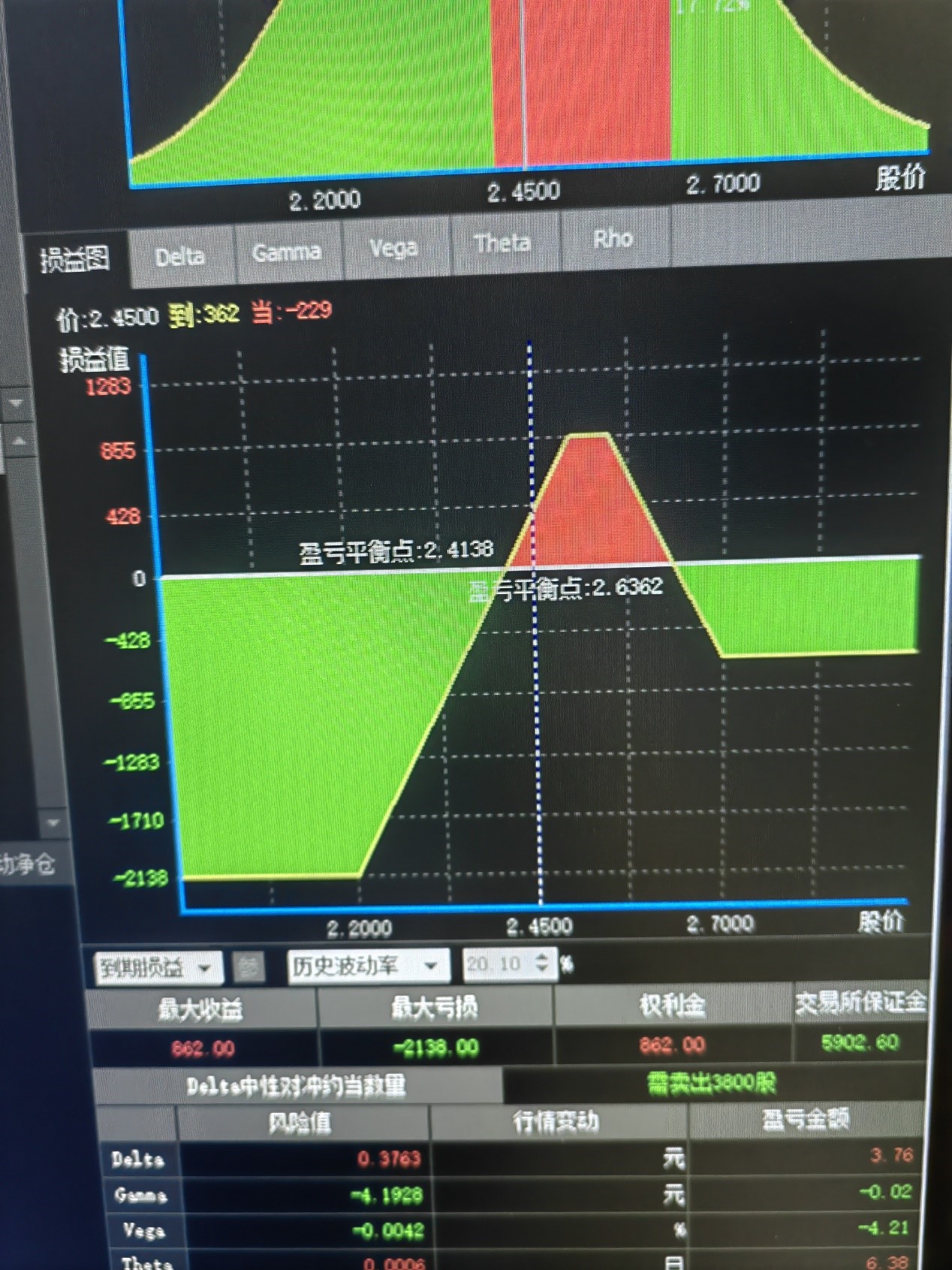

2、偏多双卖(+买深度虚值认购)策略 B

卖上证50ETF04月2.55认购

卖上证50ETF04月2.5认沽

买上证50ETF04月2.7认购

买上证50ETF04月2.2认沽

组合保证金:4500元

到期最大盈利 : 862

到期上行盈亏平衡点:2.6368

到期下行盈亏平衡点:2.4138

见下图

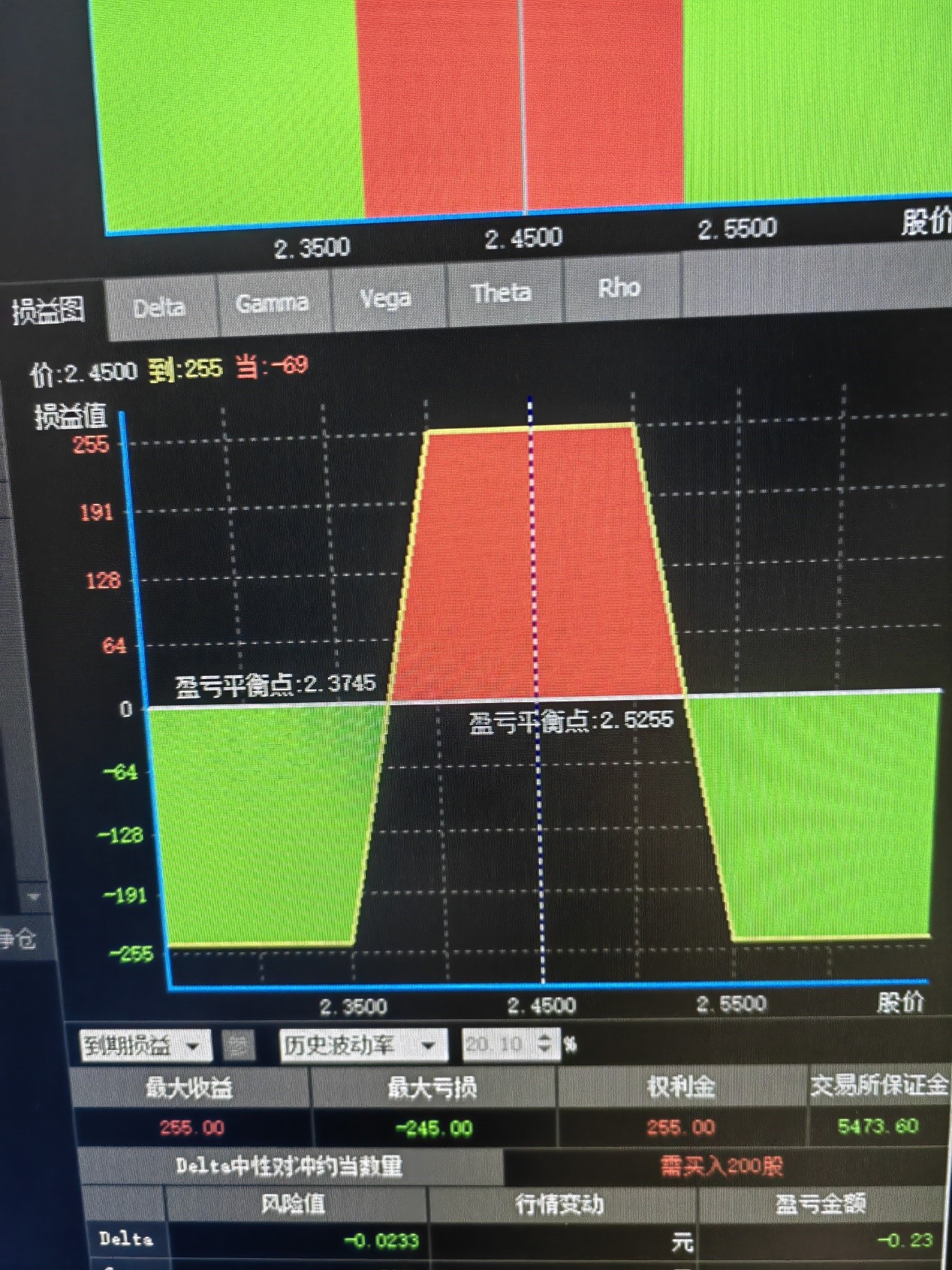

3、铁秃鹰策略A

卖上证50ETF04月2.5认购

卖上证50ETF04月2.4认沽

买上证50ETF04月2.55认购

买上证50ETF04月2.35认沽

组合保证金:1000元

到期最大盈利 : 255

到期上行盈亏平衡点:2.5255

到期下行盈亏平衡点:2.3745

见下图

4、铁秃鹰策略B

卖上证50ETF04月2.55认购

卖上证50ETF04月2.4认沽

买上证50ETF04月2.60认购

买上证50ETF04月2.35认沽

组合保证金:1000元

到期最大盈利 : 197

到期上行盈亏平衡点:2.5697

到期下行盈亏平衡点:2.3803

见下图

到期最大盈利在标的价格停留在卖出行权价,假如按到期最大盈利相等,调整各策略规模

1、偏多双卖(+买深度虚值认购)策略A: 10组(10X1001=10010)

组合保证金:10X5000=50000元

2、偏多双卖(+买深度虚值认购)策略B: 12组(12X862=10344)

组合保证金:12X4500=54000元

3、铁秃鹰策略A: 39组(39X255=9945)

组合保证金:39X1000=39000元

4、铁秃鹰策略B: 51组(51X197=10047)

组合保证金:51X1000=51000元

问题:如何评价这四个策略?4个策略各有什么优缺点?

通过这次雪球,能够认清市场了,至少是存在特定规律的。之前是“控制”敲入,现在是“控制”敲出。这种规律并不由单一力量决定,而是由于雪球卖家(机构)利益一致,而做出的一致性动作。大票已经跌了3年,小票时间还差点,房子最晚2年都没有到,一切皆周期

开始不了解雪球,以为雪球只有一种合约,后来通过知乎了解雪球,才知道雪球只是一种模式,大体就是敲入不敲出没利息,所以大跌后控涨是目标。

美国要降息,大宗商品要上涨,BTC历史新高,各国股市历史新高。等大部分雪球产品到期后,A股...

赞同来自: xf1973 、集XFD 、红牛Y 、坚持存款 、建淞更多 »

雪球“后遗症”?通过这次雪球,能够认清市场了,至少是存在特定规律的。之前是“控制”敲入,现在是“控制”敲出。这种规律并不由单一力量决定,而是由于雪球卖家(机构)利益一致,而做出的一致性动作。

这一轮反弹过程中VIX指数是义无反顾持续降波,恰好和股价指数相反。场内投资者惊魂未定,利用反弹持续减仓是相当合理正常的。但是,有一个特殊投资群体却没有这样的自我掌控能力,那就是雪球结构产品投资者。因为还没有到期,是无法做动作的。

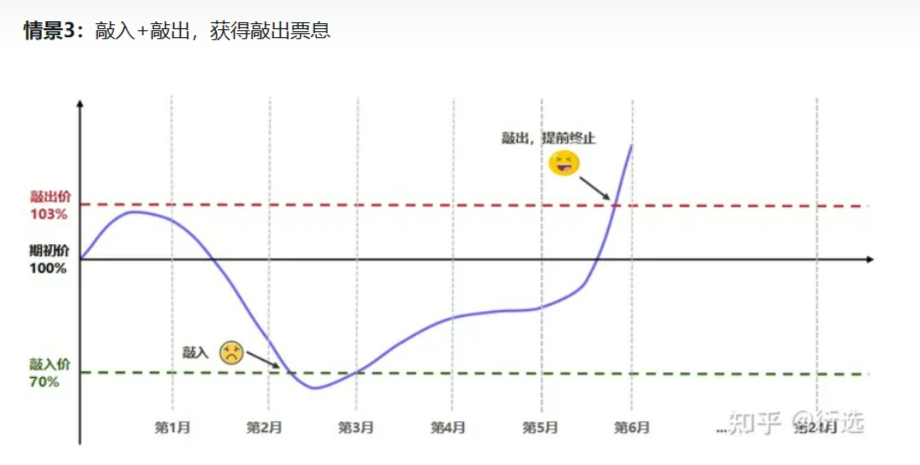

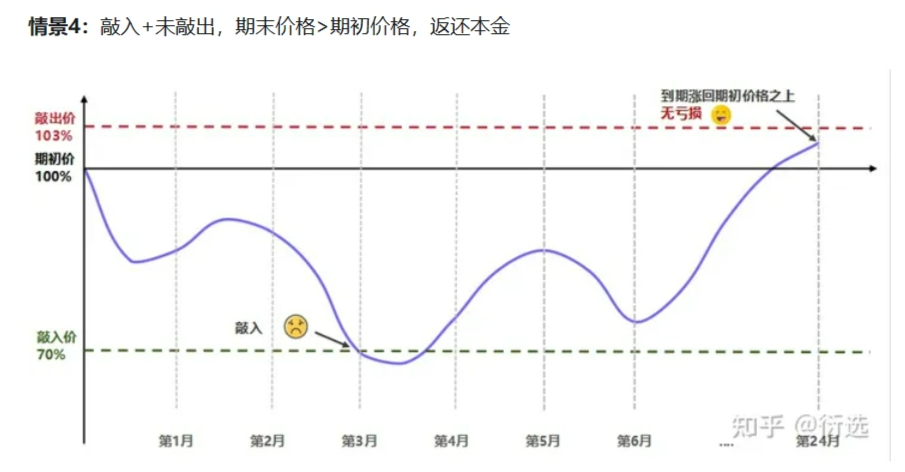

雪球被动敲入之后,存在两种后续演变,一个是敲入之后又敲出,另一个是敲入之后到期无敲出。

下面的图例展示了这两种情况的投资损益曲线。

做为投资...

开始不了解雪球,以为雪球只有一种合约,后来通过知乎了解雪球,才知道雪球只是一种模式,大体就是敲入不敲出没利息,所以大跌后控涨是目标。

美国要降息,大宗商品要上涨,BTC历史新高,各国股市历史新高。等大部分雪球产品到期后,A股可能就要刹不住车疯涨了,从全球资产配置来说,这何尝又不是一种高低切呢?

雪球“后遗症”?集中敲入的那批雪球应该都是6500上面买的。

这一轮反弹过程中VIX指数是义无反顾持续降波,恰好和股价指数相反。场内投资者惊魂未定,利用反弹持续减仓是相当合理正常的。但是,有一个特殊投资群体却没有这样的自我掌控能力,那就是雪球结构产品投资者。因为还没有到期,是无法做动作的。

雪球被动敲入之后,存在两种后续演变,一个是敲入之后又敲出,另一个是敲入之后到期无敲出。

下面的图例展示了这两种情况的投资损益曲线。

做为投资...

对应的时间是2022年上半年吧,那剩不了几个月了,

3个月不可能涨到6500上面。

万一呢?要是真的涨到了,那真是大牛市来了,卖沽发大财了。

赞同来自: 乐鱼之乐 、塔塔桔 、流沙少帅 、丽丽的最爱 、甜橙飘飘 、 、 、更多 »

这一轮反弹过程中VIX指数是义无反顾持续降波,恰好和股价指数相反。场内投资者惊魂未定,利用反弹持续减仓是相当合理正常的。但是,有一个特殊投资群体却没有这样的自我掌控能力,那就是雪球结构产品投资者。因为还没有到期,是无法做动作的。

雪球被动敲入之后,存在两种后续演变,一个是敲入之后又敲出,另一个是敲入之后到期无敲出。

下面的图例展示了这两种情况的投资损益曲线。

做为投资者而言,能够继续敲出,还可以回到期初情景,获得利息,死里逃生。而如果随后过程里无法敲出,那么该雪球就等于指数涨跌了,听天由命。

如果用老乡别走这个处事原则来考量,那么对应的雪球指数走势可能就复杂了。有人(机构)不希望太快敲出!

赞同来自: 流沙少帅 、yingxiaobo 、孔子不要打我 、oliversea 、集XFD 、 、更多 »

https://wallstreetcn.com/articles/3710132

“做空波动率”策略曾在2018年导致美股暴跌,如今该类策略ETF的资金规模远超当年,这次会不一样吗?

**对众多散户投资者而言,期权交易正成为一种风靡全球的“博彩”方式,推动期权成交量暴增。而另一方面,出售期权必然会让某些机构承担更多“做空波动率”的敞口。一旦出现剧烈波动,这些被低估的风险必将集中爆发,因此机构开始谨慎追踪市场中的"空头波动率"敞口规模,希望能够提前备足系统性风险的准备。

分析指出,“做空波动率”的卷土重来折射出一个事实:机构愿意为了牟取可观收益而承担一定系统性风险,但任何囿于“这次不一样”的逻辑都可能会付出代价。一场金融海啸往往就是由诸多“这次不一样”的交易累积而成。**

赞同来自: 集XFD 、阿彪12345678

建淞老师:1、请问主贴中的行权总额是不是多个DELTA乘标的价格乘合约乘数之和?2、反向永动机是否是:类似卖深度实值CALL,买虚值CALL废纸保护,卖虚值PUT(比例随机应变)?谢谢你看我帖子几乎从来不讨论希腊字母的。专注方向交易。行权价和手数构成行权总额。

反向永动机就是最近你们那边讨论的“逆比率价差”组合,买虚值购且数量大于卖购。卖沽归零后不回调不开仓了。

人不是机器,所以我给出这份数据表就是等于告诉这里的网友,风险防范不要忽视,不要觉得自己能扛。割卖沽换买购做为苟活之术当然可行,而且还可以反败为胜。但是,不是每一个卖沽的都应该换策略。与其如此还不如早些买保险。

我自认为这就是我们复盘最大的“价值”所在。

因为你复盘的时候都是后视镜看,有些措施显得多余,但是在那个时间点来看并不是多余的操作。我就提一点你没有分析到的东西,你选的5250沽是深度沽成交极少,一旦最后一刻出现强平单把价格打到异常离谱,然后券商根据风控要强平你的单子你如何处理?这个我在一月300沽3400就遇上了,尾盘最后一分钟被20手强平单一下子从250的价格打到500多。最极端的价格都是疯子干出来,你用正常合理的方案去处理疯子到时候搞不...有一句新成语叫“图样图森破”不知道大伙理解否?

在组合保证金制度之前,这位网友的临场感受我们早就领教过了,要不然也不会让我发明“废纸买权”这个术语。

京公网安备 11010802031449号

京公网安备 11010802031449号