Edge

Edge Chrome

Chrome Firefox

Firefox

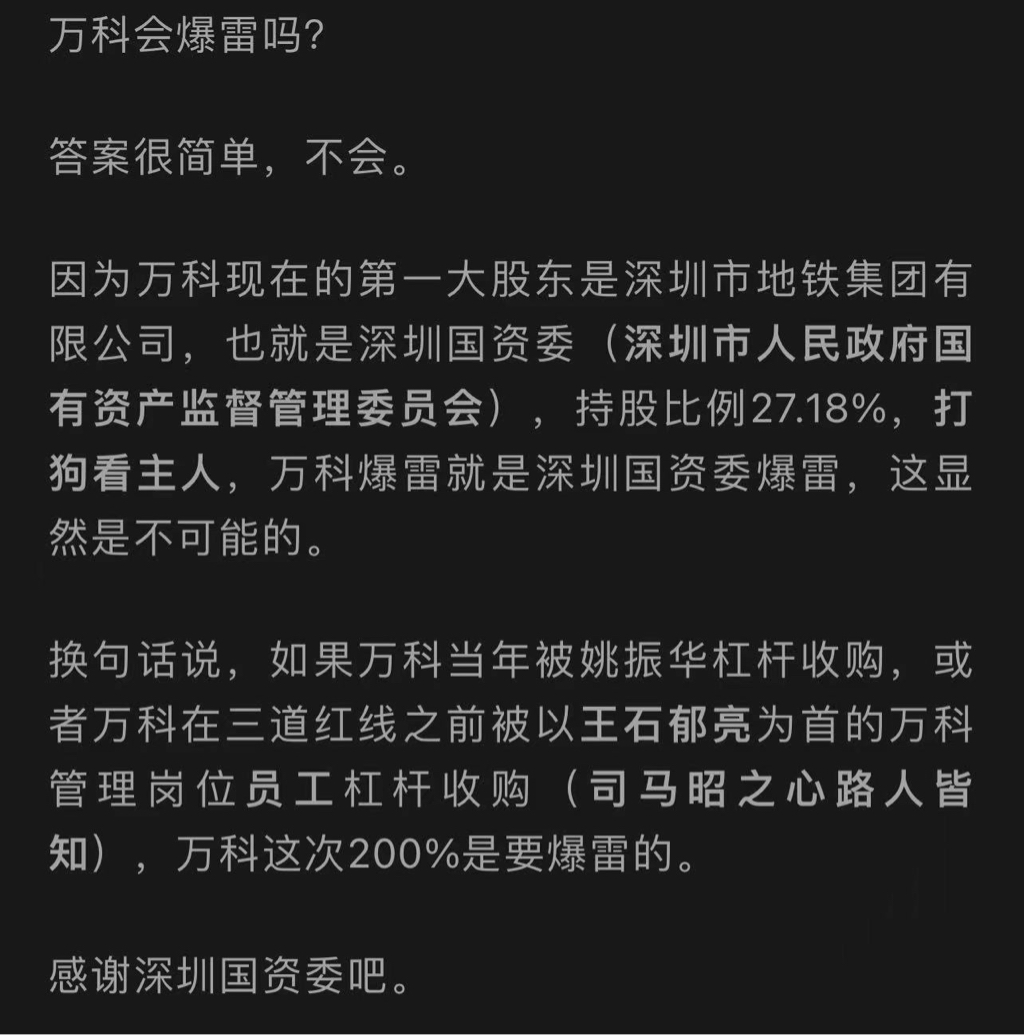

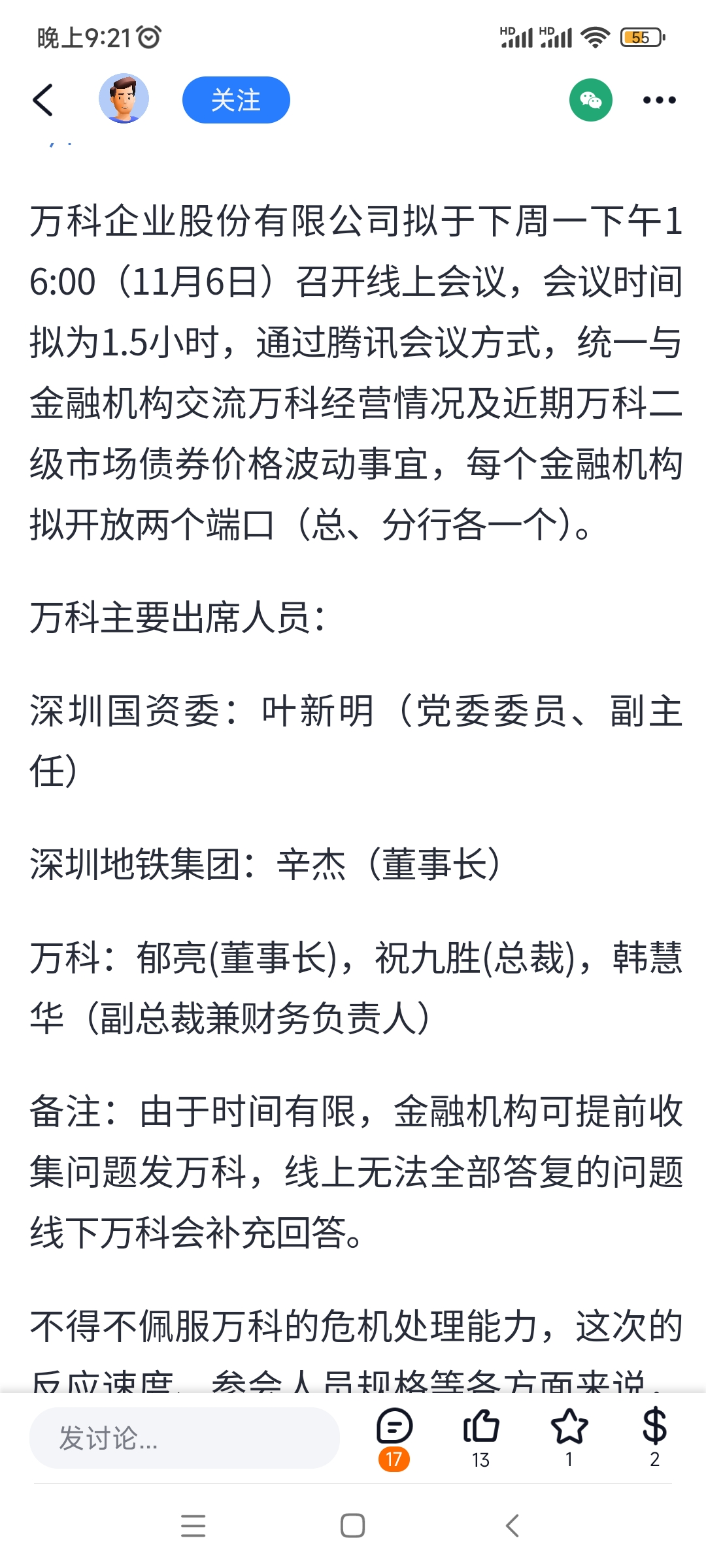

万科的债券已经跌了五成,股价同样也是连续暴跌。

万科自己不停地辩解,说经营没问题,现金充沛,绝对不会爆雷。但是市场见多了那些辩解完第二天就爆雷的地产商,所以对万科的辩解视而不见。

这真的是很有意思的博弈了:地产圈第一红的企业,在对抗整个金融圈的做空。

理论上,万科不可能赢得了这一仗。道理很简单:现在万科的融资通道,事实上被打断了。

金融圈有一个特异功能就是——凡有一致预期,都可以自我实现。

如果万科不能在短期内扭转金融圈的这一共识,那它就真的危险了。

万科自己不停地辩解,说经营没问题,现金充沛,绝对不会爆雷。但是市场见多了那些辩解完第二天就爆雷的地产商,所以对万科的辩解视而不见。

这真的是很有意思的博弈了:地产圈第一红的企业,在对抗整个金融圈的做空。

理论上,万科不可能赢得了这一仗。道理很简单:现在万科的融资通道,事实上被打断了。

金融圈有一个特异功能就是——凡有一致预期,都可以自我实现。

如果万科不能在短期内扭转金融圈的这一共识,那它就真的危险了。

0

看来看去全是情绪,没有经营数据说啥呀,只是债券价格下跌,美国国债也在跌呀,原油期货也曾经是负值,还“整个金融圈都在用真金白银赌万科爆雷”,那些债券成交量多少人能买,成交量多少不说。

最新的经营数据:公司10月份合同销售金额达到318.3亿元,与9月份基本持平。前10个月万科合同销售金额累计达到3124.4亿元。看不出要暴雷的迹象

最新的经营数据:公司10月份合同销售金额达到318.3亿元,与9月份基本持平。前10个月万科合同销售金额累计达到3124.4亿元。看不出要暴雷的迹象

2

赞同来自: happysam2018 、J038673238

@deepocean

你是万科股票投资者,还是万科债券投资者?个人认为万科股票相比万科债券风险小万科要活下去,其实根本不需要发债再融资,只需把已销售的项目完成,达到交付状态即可。回收的资金付清供应商欠款和土地抵押贷款(银行贷款)。如果还有多余资金,就转移到还没销售但已开工的项目上。未开工的项目,把地皮转让出去。至于海外债、信托、境内无抵押债务,统统不还了,本金无限展期,利息打五折。都这样了,股票还值啥钱

2

赞同来自: happysam2018 、冯天舒

你是万科股票投资者,还是万科债券投资者?

个人认为万科股票相比万科债券风险小

万科要活下去,其实根本不需要发债再融资,只需把已销售的项目完成,达到交付状态即可。回收的资金付清供应商欠款和土地抵押贷款(银行贷款)。如果还有多余资金,就转移到还没销售但已开工的项目上。未开工的项目,把地皮转让出去。

至于海外债、信托、境内无抵押债务,统统不还了,本金无限展期,利息打五折。

个人认为万科股票相比万科债券风险小

万科要活下去,其实根本不需要发债再融资,只需把已销售的项目完成,达到交付状态即可。回收的资金付清供应商欠款和土地抵押贷款(银行贷款)。如果还有多余资金,就转移到还没销售但已开工的项目上。未开工的项目,把地皮转让出去。

至于海外债、信托、境内无抵押债务,统统不还了,本金无限展期,利息打五折。

14

赞同来自: 阿坤迪亚 、supersuper 、eating 、波风水门 、跑路皮皮 、 、 、 、 、 、 、 、 、更多 »

@shuiying

好几年前万科高喊:活下去!

特地查了下,是2018年10月。在喊活下去的同时,万科又大手笔收购华夏幸福的项目资产。当时的背景是,毛衣占 去杠杆 地产融资严控,但另一个情况是房价连续大幅上涨。虽然不少二线房地产商日子不好过,但像万科这样的头部房企喊活下去,在当时也算是雷人的。

回过头看,万科喊活下去是真的,但它也并未料到现在这样的局面,它当时的想法大概就是不去激进的拿高价地,通过收购获取低价优质资源,持续高周转下去。但问题是,房地产市场快速崩塌,二手房大量入市挤压新房的增量空间同时打压房价。

再看了下股票的K线历史,18年1月经历3年白马行情正好也是万科的历史高峰,18年快速腰斩后随着19年后的3年“牛市”和赛道股疯牛,到2021年初再次来到股价次高点。然后随着大势一波低过一波的下探,直到现在。记得21-22年几次大底时也曾少量抄底过,但某大彻底暴雷后在某次反弹行情中彻底清了地产股,当时手里还还有一些保利门票是割肉走的。

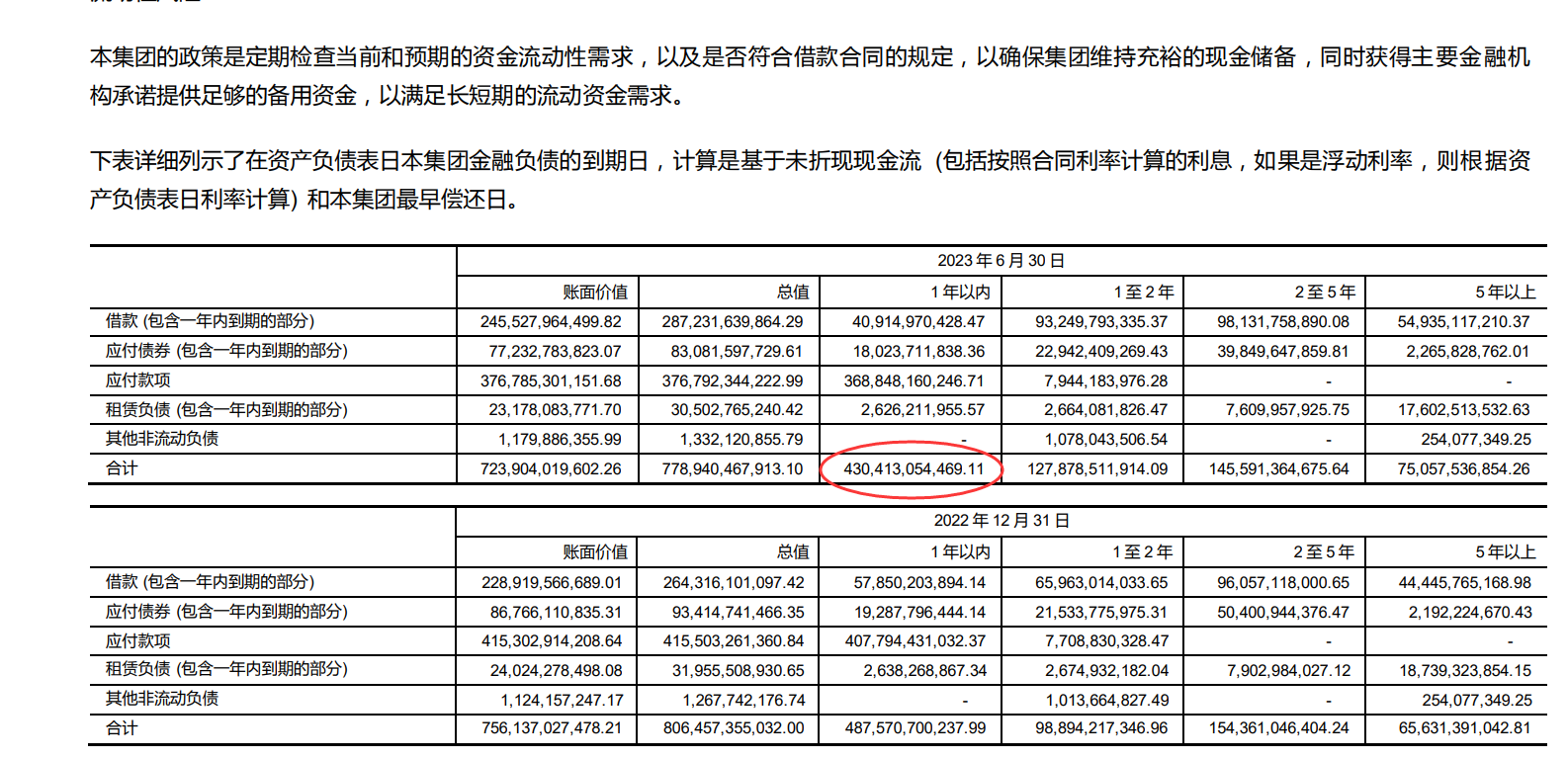

万科的风险可能来自于房地产市场规模的快速缩小。看到万科也有7千多亿的负债,一大半是1年内到期的,后背隐隐约约有些发凉。

新房销售面积:2021年17.94亿平 ,2023年有可能在10亿平左右。

三年左右的时间,市场规模缩小了44%。市场规模缩水了44%,价格由于非市场化因素死扛着,假如后面非市场化的因素去掉后,价格是否会补跌?

全国限售政策解除后,大量次新二手房上市的考量下,10亿平的新房销售量是不是到底了?

庞大的负债端。

好几年前万科高喊:活下去!

特地查了下,是2018年10月。在喊活下去的同时,万科又大手笔收购华夏幸福的项目资产。当时的背景是,毛衣占 去杠杆 地产融资严控,但另一个情况是房价连续大幅上涨。虽然不少二线房地产商日子不好过,但像万科这样的头部房企喊活下去,在当时也算是雷人的。

回过头看,万科喊活下去是真的,但它也并未料到现在这样的局面,它当时的想法大概就是不去激进的拿高价地,通过收购获取低价优质资源,持续高周转下去。但问题是,房地产市场快速崩塌,二手房大量入市挤压新房的增量空间同时打压房价。

再看了下股票的K线历史,18年1月经历3年白马行情正好也是万科的历史高峰,18年快速腰斩后随着19年后的3年“牛市”和赛道股疯牛,到2021年初再次来到股价次高点。然后随着大势一波低过一波的下探,直到现在。记得21-22年几次大底时也曾少量抄底过,但某大彻底暴雷后在某次反弹行情中彻底清了地产股,当时手里还还有一些保利门票是割肉走的。

5

赞同来自: happysam2018 、冯天舒 、精神科王主任 、真假美猴王 、wdwonderone更多 »

一头猪,讲的不是能不能救活,讲的是投入产出比,花2000块钱救活它,能挣3000,就有价值,假如花2000块钱也能再买一头猪,那原方案就没价值,因为虽然是病猪,杀了也能卖点钱,显然再买一头性价比更高

京公网安备 11010802031449号

京公网安备 11010802031449号