Edge

Edge Chrome

Chrome Firefox

Firefox突如其来的65退休政策真是重伤了本打工人的心,不知道大家是不是也对今年的行情抱有极高的期待,咬了咬牙决定今年搏一搏,经过最近半年的煎熬, 终于熬夜肝出来的择时模型,看着效果还可以,能不能实现提前退休就在此一举了,现在开始立此贴, 跟踪记录对下一日的预判信号,望诸事顺利~

新手发帖,有不足之处望大家提点!

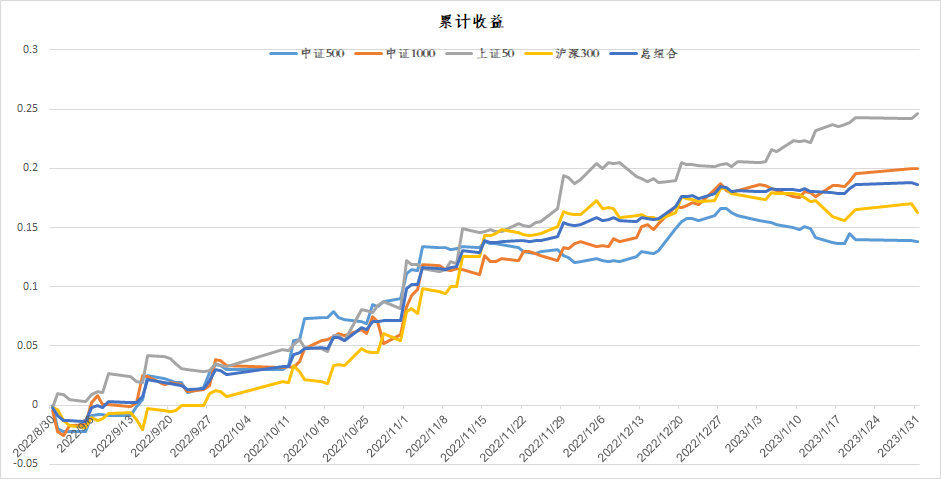

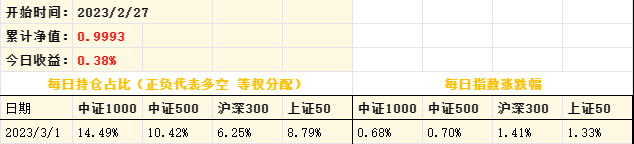

目标:年化30%

最大回撤:8%

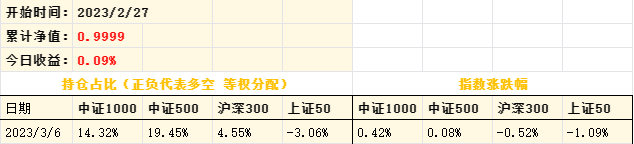

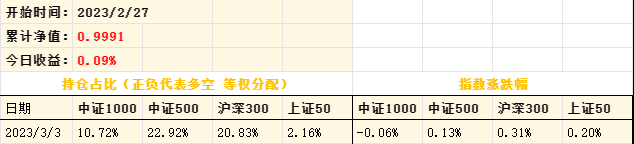

回测最近收益:

注: 收益按指数收益进行计算,暂不计算手续费

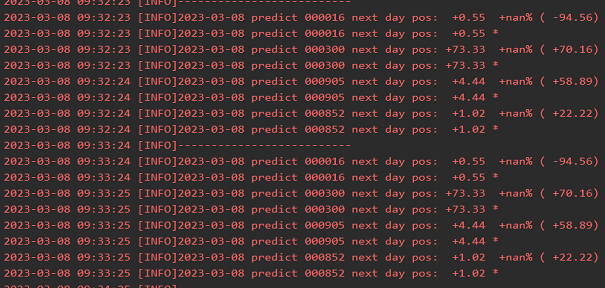

第一次信号:

上证50:上涨概率21%

沪深300:下跌概率50%

中证500:上涨概率60%

中证1000:上涨概率100%

说明下:

在回测的时候,我们假设指数既可以做多又可以做空,直接把预测的概率直接转换为对应的仓位。例如今天模型预测上证50上涨概率21%,那么上证50对应的仓位为做多21%;模型预测沪深300下跌概率50%,那么沪深300对应仓位为做空50%。

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

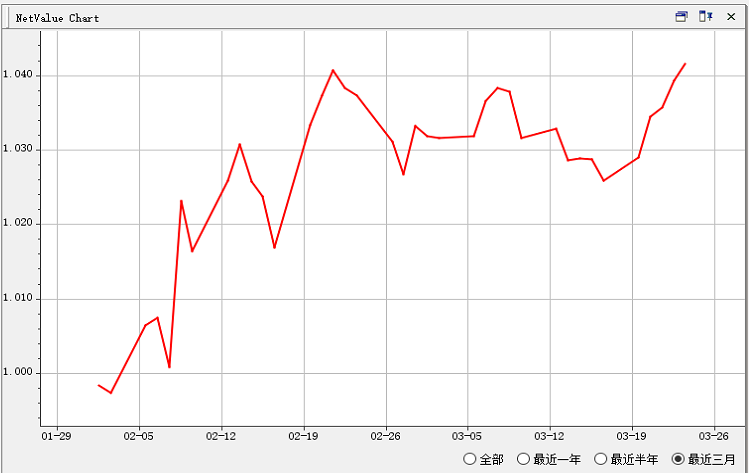

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

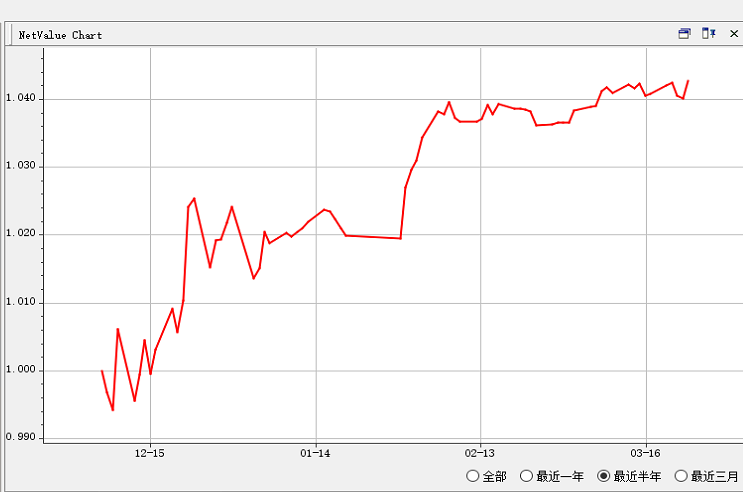

根据指数预测强弱,对股指进行配对交易,今天(3月24)也创新高。simnow仿真账户2000w,采用两倍杠杆,四个配对等权分配(IHIC:50%,IFIC:50%,IHIC:50%,IHIM:50%)。1月之前为两个配对(IHIC,IFIC),之后为四个配对。可以明显看出4个配对收益曲线更平滑。

提示:此贴仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

郑重申明:1、本帖一不卖信号,二不卖模型,三不加群。2、本帖主要是量化择时验证,同时展示量化择时是可行的。

不是的,市场的潜在运行规律高度取决于其信息本身的结构和驱动逻辑,并不一定需要最近期的数据。当然,这不是说最近期的数据不重要,这里说的是“最近期的数据并不一定是最重要的”。比如,我今天就可以说出今年9月某几天我会看多什么资产。因为逻辑上,那几天就是我所追踪的逻辑生效的时间。更别说某些基本面维度驱动的数据进行的高维择时,数据是一个月公布一次的,但依然在统计上有明显的区分效果,并在演绎法角度有很合理的...楼主这里明显用的是量价,模型的话多半是lstm类似的,然后滚动走起。所以应该不存在你讲的结构性问题,我更倾向认为是过拟合了

赞同来自: 李芒格 、却无浩然气 、Loadstarr 、elgma

我觉得从逻辑上说不通,近期数据的价值不可能低于远期数据,在数据量相同的情况下,对于明天行情的预测,一定是今天数据价值优于昨天的数据。不是的,市场的潜在运行规律高度取决于其信息本身的结构和驱动逻辑,并不一定需要最近期的数据。当然,这不是说最近期的数据不重要,这里说的是“最近期的数据并不一定是最重要的”。

否则,就会出现一年前某天的数据比今天数据更有价值的可能性。要不然就是,今天的数据没有价值,昨天的数据价值最大,前天的数据也没有价值,这种情况过度拟合的可能性就很大了。

比如,我今天就可以说出今年9月某几天我会看多什么资产。因为逻辑上,那几天就是我所追踪的逻辑生效的时间。更别说某些基本面维度驱动的数据进行的高维择时,数据是一个月公布一次的,但依然在统计上有明显的区分效果,并在演绎法角度有很合理的解释。

博弈中演绎法策略的可靠性强于归纳法策略原因。吃贴水,算是演绎法吧,升贴水的变化与指数升跌的机率问题,算是归纳法吧!

演绎法更多基于规则,进行推演。

有些人清楚规则,有些人不清楚规则。

当对手盘消失,或规则改变,演绎法策略也就失效。

很多人在做归纳法,缺乏条件分类。

当条件或规则发生化,归纳结果可能就是一个错误的结果。

比如打新规则不断变化,打新策略就要跟随变化。

比如债市规则变化,交易策略也要跟随变化。

好的策略应该基于规则,而不是基于数据。

数据是规则变化的结果,...

吃贴水是必须跑赢指数的强逻辑的。

至于归纳法贴水与指数的关系,如何交易能赚到钱,我相信有人能做到大于50的概率的,因为大部份人期指亏钱的,那么肯定有人不断的赚钱。

赞同来自: 模型先生 、wangchengf 、hshpangpang 、川军团龙文章 、neverfailor 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

演绎法更多基于规则,进行推演。

有些人清楚规则,有些人不清楚规则。

当对手盘消失,或规则改变,演绎法策略也就失效。

很多人在做归纳法,缺乏条件分类。

当条件或规则发生化,归纳结果可能就是一个错误的结果。

比如打新规则不断变化,打新策略就要跟随变化。

比如债市规则变化,交易策略也要跟随变化。

好的策略应该基于规则,而不是基于数据。

数据是规则变化的结果,是对策略验证。

赞同来自: xineric 、鸭蛋 、你猜再猜 、elgma

我觉得择时的确正如你所说这样。另一角度,择时标的“收益/波动率”越大则择时越没价值,越小则越有择时的必要。我用简短的均线择时统计过全球主要股票指数,均线择时效果和“收益/波动率”指标有明显相关性,而美股的“收益/波动率”值就是最大的,美股不好择时,长期持有是最好的择时方式。不过这些数据是表象,我们要弄明白的是背后的逻辑及逻辑是否会变化。股票的多因子模型和择时有些不一样,择时是单标的(没有统计概率...高频择时是交易数据驱动,中低频择时的信息来源非常多,有很多基本面驱动的逻辑和类似集思录套利思路的逻辑。

当然,这种择时策略的夏普比不可能很高,作为单独的收益策略效率就比较低了。更多作为提高资产利用效率和提高收益回撤比的工具。

赞同来自: antx 、vbasten 、neverfailor 、yuanhu 、superstock 、 、 、 、更多 »

真正让我感到无望的是:按幂率分布和正态分布生成1000个随机数,取值范围-5到5之间, 用来表示大盘的日内涨跌百分比。然后在这组随机数上,只用5个参数(比不得AI几百万个参数),可以轻易的建立一个收益率非常高的择时策略。如果把这1000个随机数,前700个当成样本内数据,后300个当成样本外数据,经过有限几次尝试也能找到一个表现非常好的策略。原因很简单,样本外表现不好的策略就放弃了,只留下表现好...和我的实际感受一样,所以所有最终让我通过择时赚到钱的策略都是演绎法。单纯的用参数选择是死路一条,必须用逻辑驱动的方式,起码是用演绎法验证过的归纳法才行。

不过归纳法也可以用很多方法来尝试对抗过拟合,比如bootstrap抽样法等。两头一起发力效果更佳

赞同来自: Ake90 、乌拉喵呜 、antx 、fuyda 、Sybil廖 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这就是认知变现。

比如轮盘赌,在我们看来赌的最终结果一定是输。

但是索普和香农却发现了机会。

原理记住转盘初始位置,估算出转盘速度、转盘摩擦系数,估算转盘停留位置区域,估算概率为60%。

任何信息差都会导致博弈结果偏差。

在信息处理方面, 香农无疑具有巨大优势,这是他炒股成功主要原因。

牛顿在信息处理方面,他是一个小白,这是失败炒股原因。

能在信息准确性和及时性领先一步,你就能成功。

估算概率只要超过50%,就有成功可能性。

估算概率不可能100%。

没有永久有效策略。成功就坚持,失败就改变。就怕顽固不化。

索普和香农发现赌场21点玩法存在漏洞,后来赌场重新改变规则和玩法。

任何游戏规则总存在各种不完善,可能就有人发现规则漏洞,进行各种套利操作。

可能别人清楚,我们不知道。

我们不是完善之人,需要不断努力完善自己,需要不断进化,减少自己漏洞,去抓别人漏洞。

bug少了,自然就健壮了。

赞同来自: 你猜再猜 、小会砸 、英雄2017 、甘甜交响曲 、geneous 、 、 、 、 、更多 »

他买进不久,股价就开始断崖式下跌。最后,牛顿亏损了20000英镑。

IT的祖师爷香农从20世纪50年代到1986年,香农的股票投资组合收益率约为28%。

1986年,《巴伦周刊》(Barron's) 发布了一篇文章,汇报了1026家互惠基金的近期表现。香农取得的收益高于其中的1025家。

香农40多岁开始投资股市,有近30年投资历史。

他的收益率比巴菲特还高。

牛顿大部分精力并没用于股市,香农40多岁后大部分精力用于股市。

凯利公式也是基于香农的理论。

在1966~1971年之间在麻省理工学院举办过几次关于投资问题的讲座。

也谈到如何通控仓方式进行投资。

他是凯利公式拥护者。

易尔奇 - 安待久 渐息散

赞同来自: zhana 、大y阿飞 、老D投资 、夏天的夏天 、elgma更多 »

经济学,如果学的好;其实是很吃数学功底的。当然,如果你只是本科生,学最基础的宏观和微观经济学,那可能用不到。但是,如果是搞经济学研究的学者,微分方程、实变函数、拓扑学、时间序列、随机过程、概率统计,都算是基本功。1980年代那种,引入个新观点、纯文字论述的,现在发paper都很难。谢谢回复,完全同意。—— 高认知战胜低认知;预则立、不预则废;这些都是优胜劣汰的必然方向。

斯坦利·德鲁肯米勒(索罗斯的得力助手,文科生、且厌恶计量)

毕业于波德恩学院(Bowdoin College)获得经...

关于草莽时代,听过这个段子,大家多琢磨……

转:

一部上升电梯里有三个人,

一个在做俯卧撑,一个在念经,一个在原地跑步。

到了顶层,电梯门开了,有人问这三个人是怎么上来的?

他们说是个人奋斗上来的,

做俯卧撑、念经、原地跑步。

然后各自向其他人传授自己的经验,

一时间还有不少信徒。

后来大家发现他们再怎么做功也上不去了,

所谓的经验根本是胡扯,人群就散了。

三个人不信自己的法术不灵,回到电梯里继续做功。

不过,这次电梯是下降了,几分钟后他们回到了地面。

这次他们有点明白是怎么回事了。

于是灵机一动,继续编故事,

向围观者兜售,如何做功才能从楼上下来……

赞同来自: 你猜再猜 、gaokui16816888 、elgma

巴菲特这怎么看也不算理科生吧沃伦·巴菲特(理科生)

本科,从沃顿商学院转入内布拉斯加大学后毕业(工商管理学 Bachelor of Science in business administration);硕士毕业于哥伦比亚商学院(经济学)。

看得懂英文不?Bachelor of Science,就是理学学士。

文学学士 是 Bachelor of Arts。

赞同来自: 数据矿工 、枫林随手记 、跑路皮皮 、fuyda 、凡先生 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

谢谢你有依有据的回复。经济学,如果学的好;其实是很吃数学功底的。当然,如果你只是本科生,学最基础的宏观和微观经济学,那可能用不到。但是,如果是搞经济学研究的学者,微分方程、实变函数、拓扑学、时间序列、随机过程、概率统计,都算是基本功。1980年代那种,引入个新观点、纯文字论述的,现在发paper都很难。

炒股既有科学的一面,也有艺术的一面,甚至还有哲学和玄学的方面。

我同意,理科生当然有理科生的优势,

现实中,文科生和艺体生,甚至没有读过多少书的中学生小学生,也能成为股市或者投资市场的佼佼者。

比起国外华尔街的巴菲特,芒格,索罗斯等,中国改革开放以后,股市涌现的葛卫东,徐翔,付海棠,冯柳,但斌等可能更具有现实的示范意义。

另外,向大家请教一下,国外的商学院,国内的经济学,应...

斯坦利·德鲁肯米勒(索罗斯的得力助手,文科生、且厌恶计量)

毕业于波德恩学院(Bowdoin College)获得经济与英国文学学位,稍后进入密西根大学攻读经济研究所,但由于课程过于理论与计量化,与现实世界脱节,使他厌烦透顶,之后辍学。

这是我前面列举的例子,这人其实不是数学不行,而是觉得“与现实世界脱节”才没继续深入研究的。他属于“非不能也,实不为也”的那类人。

另外,草莽时代就是这样的,胆大胜于知识;但从历史长河看,这种并非常态。

八十年代,中国的实体经济也是一样,最有名的话就是“卖茶叶蛋的,富过造原子弹的”。按归江对于中国企业家的统计,1992年是分界线。之前的,以胆大为主;之后的,以高学历为主。

所以啊,关键要看未来发展的方向 —— 高认知战胜低认知;预则立、不预则废;这些都是优胜劣汰的必然方向。

易尔奇 - 安待久 渐息散

赞同来自: elgma

看看我之前整理的不完全统计的大佬样本,金融市场确实是理科生的天堂啊。我只统计了价值投资为主的大佬们,至于量化领域的,Citidel、DE Shaw 等等 都还没有申请出战呢。搞价值投资的大佬,基本都是理科生(特别是数学,或者和数学严重沾亲带故的物理、气象学、建筑学以及经济学);反倒是搞宏观对冲的,有文科生 —— 可能宏观更需要想象力吧.本杰明·格雷厄姆(理科生)出生于1894年,毕业于美国哥伦比...谢谢你有依有据的回复。

炒股既有科学的一面,也有艺术的一面,甚至还有哲学和玄学的方面。

我同意,理科生当然有理科生的优势,

现实中,文科生和艺体生,甚至没有读过多少书的中学生小学生,也能成为股市或者投资市场的佼佼者。

比起国外华尔街的巴菲特,芒格,索罗斯等,中国改革开放以后,股市涌现的葛卫东,徐翔,付海棠,冯柳,但斌等可能更具有现实的示范意义。

另外,向大家请教一下,国外的商学院,国内的经济学,应该不属于纯粹的理科范畴吧?

这里也举几个例子,供大家探讨交流。

冯柳,1999年从江西财经大学毕业后,进入娃哈哈担任销售,期间通过自学对股市产生了浓厚的兴趣。2003年,冯柳辞职成为一名专职股民,并在闽发论坛、淘股吧等平台分享其投资心得,逐渐成为超级牛散。2012年12月,冯柳在淘股吧发文表示,“过去9年取得了93%的年复利回报”(也就是9年370倍)。2015年,冯柳以合伙人、基金经理身份应邀加入高毅资产。冯柳的管理风格相对科班出身的基金经理要凌厉许多。他以长期投资、价值投资、集中投资、逆向投资见长,不控制回撤,大进大出也已然成为其重要特点。冯柳通过自我感悟形成了一套“弱者体系”,并以此开展投资。他假设市场上的大多数东西就像盲盒一样看不穿,没法去做深入的研究,只能利用公开信息去做判断,然后利用持仓过程中的感知和变化调整进退。

葛卫东,毕业于四川大学经济系。从事金融,证券和商品投资长达13年,具备多领域投资经验。

2005年发起成立上海混沌投资有限公司,专门从事商品期货、证券及金融衍生品等领域的投资。

2007年发起成立上海混沌道然资产管理有限公司,任投资决策委员会主席,专门从事证券市场投资。自2000年从事投资至今,一直保持良好的投资业绩,7年平均年化投资收益率在50%以上;自2005年上海混沌投资有限公司成立至今,平均年化投资收益接近120%。[8]其效力的上海混沌投资有限公司于2005年6月在浦东新区注册成立。作为一家专业化的投资机构,混沌投资业务涉及大宗商品贸易、商品期货投资、证券投资、股权投资,以及投资管理等方面。

王亚伟,1989年以安徽省高考状元身份考入清华大学电子系,虽然学的是电子专业,但是他对股市产生了浓厚的兴趣。大四那年,也就是1993年,他迷上了炒股,甚至还跑到报社买《中国证券报》合订本。几年之后,也就是90年代后期,王亚伟则从华夏证券转到刚刚设立的华夏基金公司,从1998年开始了基金投资的历程。

他操盘的华夏大盘精选基金从2006年崭露头角,先后获得2007年基金冠军、2008年股基亚军、2009年基金冠军,被称为中国基金界的“一哥”,也就是“公募一哥”。王亚伟之所以能成为“公募一哥”,就在于他管理华夏大盘精选期间屡次夺冠,并取得“7年10倍”的惊人收益率。不管牛市熊市,王亚伟都能笑傲江湖,打破了基金圈“冠军业绩难以持续”的怪圈。

彼得·林奇(Peter Lynch,1944年1月19日-),股票投资家、证券投资基金经理。出生于美国马萨诸塞州波士顿市,毕业于宾州大学沃顿商学院,他是富达公司(Fidelity Investments)的副主席,富达基金托管人董事会成员之一,同时也被称为“股圣”。

他的代表作品有《战胜华尔街》、《学以致富》等等。

沃尔特·施洛斯1916年生于纽约一个犹太移民家庭,沃尔特高中毕业后没有继续读大学,成为华尔街的经纪公司“波尼快递”中的一员,在街上跑来跑去传递信息。

在近50年的投资生涯中,沃尔特为WJS的所有股东赢得了20%的年复合回报率。在1955年至2002年期间,他管理的基金在扣除费用后的年复合回报率达到15.3%,远高于标普500指数10%的表现。期间累计回报率更高达698.47倍,大幅跑赢同期标普500指数80倍回报率的水平。

利弗莫尔,1877年7月26日[3]出生在马萨诸塞州什鲁斯伯里(Shrewsbury, Massachusetts)一个一贫如洗的家庭里,他很小的时候家人后来搬到了马萨诸塞州阿克顿(Acton, Massachusett)。利弗莫尔在3岁半的时候就开始学习读写。14岁的时候利弗莫尔的父亲让他从学校辍学,去农场里帮忙,但在他母亲的鼓励下,他离开家里出去闯荡。利弗莫尔由此开始了他的投资生涯,他最开始的工作是在波士顿的潘恩韦伯证券经纪公司(Paine Webber stockbrokerage)当擦写股价的黑板小弟(编者注:当时的股票价格是靠人工写在黑板上的)。

中国私募牛人十大排名,你知道那几位?

https://xueqiu.com/3811527599/176986466

赞同来自: 阿戒1899 、gaokui16816888 、pppppp 、elgma 、负重远行更多 »

然而现实就是,看看国外efinancial career上对冲基金的招聘技能要求,理工专业可以直接无任何金融背景的情况下硬来,文科生早就被杀的片甲不留了。艺体生除了做前台,我想不到有什么立足之地也不一定。

体育生的体能好,而且通常意志力比较坚定,也适合做交易员(trader,不是 PM)。美国投行里面召的海军陆战队成员,当交易员的也不少;只不过这些交易员也不是纯肌肉男,有的智商也很高,改良期权啥的,也完全能行。

另外,也有艺体生,做销售不错的;比如某外资大行的大中华区首代啥的。

赞同来自: 你猜再猜 、gaokui16816888 、elgma

理论上,类似模型如果能够持续成功,看看我之前整理的不完全统计的大佬样本,金融市场确实是理科生的天堂啊。

股市将只是理科生甚至数学家的天堂。

文科生和艺体生可能会无立锥之地了……

我只统计了价值投资为主的大佬们,至于量化领域的,Citidel、DE Shaw 等等 都还没有申请出战呢。

搞价值投资的大佬,基本都是理科生(特别是数学,或者和数学严重沾亲带故的物理、气象学、建筑学以及经济学);反倒是搞宏观对冲的,有文科生 —— 可能宏观更需要想象力吧

.

本杰明·格雷厄姆(理科生)

出生于1894年,毕业于美国哥伦比亚大学;他拒绝了教授英语、数学和哲学的邀请,而是选择在华尔街工作。1917年,在《美国数学月刊》发表论文,推测大概率为理科生、学数学。

Graham, Benjamin; Graham, Benjamin (1917). "Some Calculus Suggestions by a Student". The American Mathematical Monthly. 24 (6): 265–271. doi:10.2307/2973181. JSTOR 2973181.

沃伦·巴菲特(理科生)

本科,从沃顿商学院转入内布拉斯加大学后毕业(工商管理学 Bachelor of Science in business administration);硕士毕业于哥伦比亚商学院(经济学)。

查理·芒格(理科生)

先于密歇根大学学习数学,19岁从大学辍学并加入军队,之后在加州理工学习气象学;最后从其父亲的母校哈佛大学毕业并获得法学博士学位。此外,擅长打牌。

李录(理科生)

南京大学,最初修读物理学,一年后转读经济学;之后在美国哥伦比亚大学完成修读经济学、法律及工商管理的学位。

费雪(理科生)

从斯坦福大学商学院退学。

乔治·戴维斯(戴维斯双击的创始人,理科生)

毕业于普林斯顿大学的建筑专业;学生时代对于经济和金融毫无兴趣,爱好是历史;最终在日内瓦国际问题研究所获得政治学博士学位。

比尔·H·格罗斯(老债王,理科生)

毕业于杜克大学,获得心理学学位。

杰弗里·冈拉克(新债王,理科生)

毕业于达特茅斯学院,获得数学和哲学学位,后曾攻读耶鲁大学的数学博士学位但最终辍学。

乔治·索罗斯(文科生)

毕业于伦敦政治经济学院,获得哲学学士和硕士学位。

斯坦利·德鲁肯米勒(索罗斯的得力助手,文科生、且厌恶计量)

毕业于波德恩学院(Bowdoin College)获得经济与英国文学学位,稍后进入密西根大学攻读经济研究所,但由于课程过于理论与计量化,与现实世界脱节,使他厌烦透顶,之后辍学。

赞同来自: hx279 、gaokui16816888 、elgma

我觉得时序多空策略来说楼主的目标还是比较实际的,不过没看到更长的回测表现,有效性不好评估

赞同来自: yizhouhit 、李芒格 、力不尽则憾 、等待等待牛市 、duiry 、 、 、 、 、 、 、 、 、 、更多 »

只要动了深度学习的念头去预测股市,没找对门路吧。。我从19年开始做的,用的深度学习,到去年年底,净值已经是5了,实盘,非回测

就已经输了。

所谓深度学习,

不过是增加参数和过滤层数来拟合出样本内数据的最优解罢了,

其实就是自欺其人。

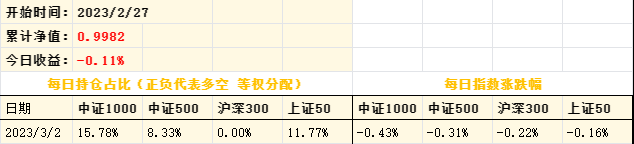

我也做量化,

但只要是超过2个参数,过滤超过2层的量化模型我就不看了。

下图我只用了2个参数,1层过滤条件做的中证500过去15年的指数投机策略,回测效果杠杠的,实际交易基本无效。

图的上边为净值曲线,下边为对应的最大回撤,没有超过10%。

不要谈什么...

京公网安备 11010802031449号

京公网安备 11010802031449号