Edge

Edge Chrome

Chrome Firefox

Firefox突如其来的65退休政策真是重伤了本打工人的心,不知道大家是不是也对今年的行情抱有极高的期待,咬了咬牙决定今年搏一搏,经过最近半年的煎熬, 终于熬夜肝出来的择时模型,看着效果还可以,能不能实现提前退休就在此一举了,现在开始立此贴, 跟踪记录对下一日的预判信号,望诸事顺利~

新手发帖,有不足之处望大家提点!

目标:年化30%

最大回撤:8%

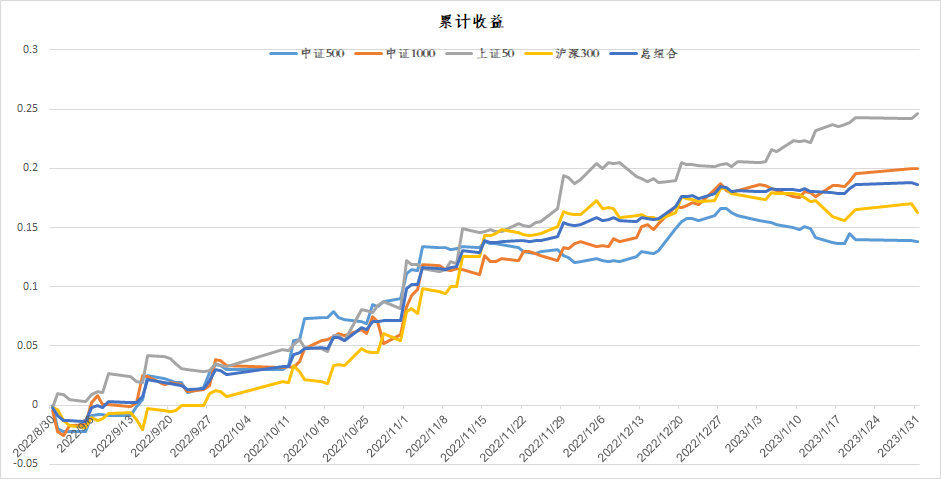

回测最近收益:

注: 收益按指数收益进行计算,暂不计算手续费

第一次信号:

上证50:上涨概率21%

沪深300:下跌概率50%

中证500:上涨概率60%

中证1000:上涨概率100%

说明下:

在回测的时候,我们假设指数既可以做多又可以做空,直接把预测的概率直接转换为对应的仓位。例如今天模型预测上证50上涨概率21%,那么上证50对应的仓位为做多21%;模型预测沪深300下跌概率50%,那么沪深300对应仓位为做空50%。

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

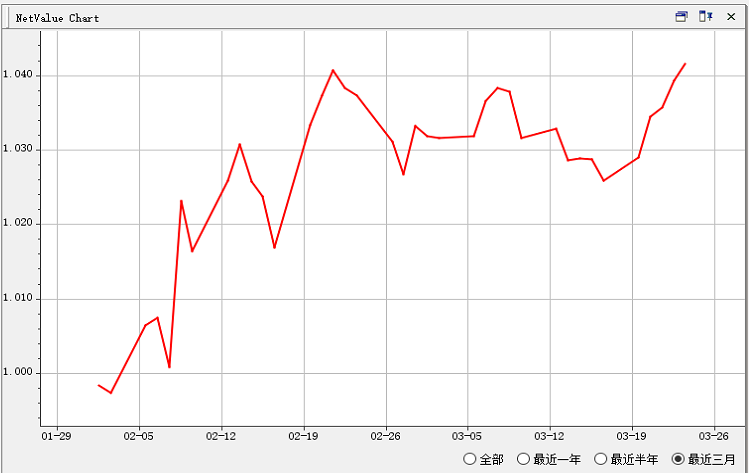

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

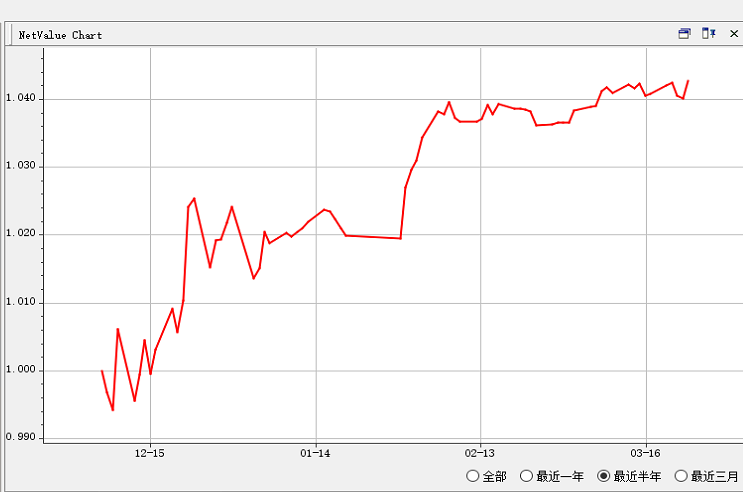

根据指数预测强弱,对股指进行配对交易,今天(3月24)也创新高。simnow仿真账户2000w,采用两倍杠杆,四个配对等权分配(IHIC:50%,IFIC:50%,IHIC:50%,IHIM:50%)。1月之前为两个配对(IHIC,IFIC),之后为四个配对。可以明显看出4个配对收益曲线更平滑。

提示:此贴仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

郑重申明:1、本帖一不卖信号,二不卖模型,三不加群。2、本帖主要是量化择时验证,同时展示量化择时是可行的。

原来每天公布的是,每一个指数多模型组合信号,每个组合模型由1000多个子模型等权组合而成。楼主像今天这样模型看空50指数,但是开盘就瞬间就下跌该如何操作?

这个-100%仓位信号是,一个子模型的信号,样本外效果非常不错,单独拿出来跟踪。

上面的-100就是单独的50模型?原来每天公布的是,每一个指数多模型组合信号,每个组合模型由1000多个子模型等权组合而成。

这个-100%仓位信号是,一个子模型的信号,样本外效果非常不错,单独拿出来跟踪。

上证50怎么两个多空指标,而且还不一样?两个不同的信号,一个是50组合模型给出信号,另外一个是单个模型给出的信号,这个模型在样本外,效果非常的好,特别拿出来单独跟踪。创业板指数还没有时间开发,很抱歉。

另外,楼主能否出个创业板的多空指数?

赞同来自: 集XFD 、泛舟Rain 、gaokui16816888 、尊重他人的命运 、等待等待牛市 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

别这样,对方是否愿意接受你观点,都是他自己的事。

每个人对自己账户负责,亏了赚了都是自己事。

他赢了也不会给你一分钱,亏了也不会也不会亏你一分钱。

交流目的是了解别人看法。

如果是他错了,你赚他钱,如果你错了,你赚他的钱。

这里嘴炮赢了,没有任何意义,账户里是赢了还是亏,自己最清楚。

自己有错,自己要检讨,这是需要勇气的,别人说什么都不重要。

人的性格就决定命运。

说别人都很容易,到了自己未必清楚,明知自己有错,死都不改,这是主观上很容易犯得的错误。

需要主观上自知自明,清楚自己长短,需要冷静,不要冲动,需要灵活,不守死理。

说很容易,做起来未必就行。心口不一,言行两样。

这种违背常理的现象一定要好好的审视,是否是自己模型的问题?肯定是检查和验证过无数次了,也符合我的择时逻辑。当然我也实盘验证过一段时间,没有啥问题才发帖展示的。哈哈,所有人参与讨论的都感谢哈。

其实就跟天气预报一样,预测未来一两天的天气,当然是当前的气象数据最有价值,不可能是昨天的、更不可能是上周的数据比今天的更有价值。

如果说T-2的数据比T-1的数据有价值,那么T-3为啥没有价值了呢? 这个结论它不收敛,因为远期可以是无限的,而近期是有限的,近期比远期数据有效,是符合逻辑和常识的。

你还是应该感谢我们这些提出反对意义的人,这...

赞同来自: 丢失的十年 、hao512658 、泛舟Rain 、bohaoist 、传达室李老伯 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

回楼上两位热心的朋友,模型当然使用了最新的数据,只是最终从模型里面体现出来当天的数据并不像我们认为的那么重要。我们都是想当然的认为最新数据很重要,只是在我的模型里面,它的贡献的确少,这也是和别人不一样的地方。这种违背常理的现象一定要好好的审视,是否是自己模型的问题?

其实就跟天气预报一样,预测未来一两天的天气,当然是当前的气象数据最有价值,不可能是昨天的、更不可能是上周的数据比今天的更有价值。

如果说T-2的数据比T-1的数据有价值,那么T-3为啥没有价值了呢? 这个结论它不收敛,因为远期可以是无限的,而近期是有限的,近期比远期数据有效,是符合逻辑和常识的。

你还是应该感谢我们这些提出反对意义的人,这些深层的逻辑问题我在多年前就思考过,对你应该是有参考价值的。

构建策略的根本出发点是逻辑和常识,执行策略需要的勇气和耐心,都不可或缺。

25%有效信息是有收益的。

剩下75%未知信息,是不确定,只能暂且认为是随机的,如果不考虑手续费,偏差在一定范围内,累计收益应该为零。

如果剩下75%未知信息,还能稳定累计正收益或负收益,一定算法有问题,需要修改算法,单次出现超出预期的正收益或负收益,也属正常,只能通过控制仓位控制。

有一点不利用20%有效性,只利用5有效性肯定是有问题。

赞同来自: skyblue777 、elgma 、坚持存款

在规则确定封闭世界里,机器比人有更为强大算力,人的记忆力有限,知识存储也是有限的,机器强大记忆体,可以构造更完备知识数据库。

机器永远在圈里打转,人在圈里打转没有优势。

人的优势去发现新的处女地,构建新的规则和新的知识数据库结构,地的精耕细作,就让机器做吧。

人和机器的关系,是主人和佣人的关系,佣人是为主人服务的,服务好,你就用,服务不好,你就别用,决定权只能在主人手里。

赞同来自: yuanhu 、等一万年 、秋林红肠 、可期可梦 、skyblue777 、 、 、 、 、 、 、更多 »

如果搞量化的,缺乏逻辑性,就不能称为量化。勇气和耐心非常重要,特别是在策略的暂时衰退期,能不能坚持,敢不敢上仓位,对投资成果影响很大。 说什么一切都交给机器去做,我是不会信的,人会不断干预机器的执行过程。

常识可以理解为构建知识数据库。

勇气和耐心这属于主观意识个人修养问题,确实和量化一点关系都没有。

算力和知识数据库都是需要成本,需要足够盈利来支撑算力和知识数据库。

对于个人投资者来说,算力和数据库的成本不能太高,能在细分市场盈利即可。

细分市场容量有限,策略公开就死。

逻辑理解偏差,掌握常识偏差,即使大家面对是同样信息,也会有信息差。

如果正的不对,不...

赞同来自: skyblue777 、rogerxu266 、坚持存款 、elgma

常识可以理解为构建知识数据库。

勇气和耐心这属于主观意识个人修养问题,确实和量化一点关系都没有。

算力和知识数据库都是需要成本,需要足够盈利来支撑算力和知识数据库。

对于个人投资者来说,算力和数据库的成本不能太高,能在细分市场盈利即可。

细分市场容量有限,策略公开就死。

逻辑理解偏差,掌握常识偏差,即使大家面对是同样信息,也会有信息差。

如果正的不对,不妨反过来试试,反的不对,再正过来,在不断正反摸索中,找到正确于错误边界。

这需要自己努力寻找机会,而不是别人白白告诉你,哪里有钱,你去捡吧。

赞同来自: bismackzhang

太自信了,市场行情就么点数据,搞量化择时的人千千万万,再加上AI,类似的策略都有无数人研究了无数遍。亏钱根本就不是策略不行,而是人性的问题,是缺乏逻辑、常识、勇气、耐心的问题,这些都是AI解决不了的问题,现在最不缺少的东西就是算力,大家还当个宝似的。指数量价数据才多大点?交易所每0.5秒才刷新一次数据,何况你不做高频根据就不用分析秒这个级别的数据,到分钟就足够了,这点数据比起图像识别、视频处理来...和自信没有关系;只能说,你还不是“魔术师” ^_^

赞同来自: qmnxzqq 、无双1 、海淘剁手党 、二零20大吉大利 、yuanhu 、 、 、 、 、 、更多 »

谢谢楼上老兄,不用担心,我的模型,他们搞不出来的,能说的都不是最核心的。太自信了,市场行情就么点数据,搞量化择时的人千千万万,再加上AI,类似的策略都有无数人研究了无数遍。

亏钱根本就不是策略不行,而是人性的问题,是缺乏逻辑、常识、勇气、耐心的问题,这些都是AI解决不了的问题,现在最不缺少的东西就是算力,大家还当个宝似的。

指数量价数据才多大点?交易所每0.5秒才刷新一次数据,何况你不做高频根据就不用分析秒这个级别的数据,到分钟就足够了,这点数据比起图像识别、视频处理来说根本就微不足道。

赞同来自: 无双1 、walkerdu 、滚雪球2020 、stylexf 、你猜再猜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

电脑登的时候又总是要干正事,所以发言变少。

现在看来,由于今年将投资为主切换到交易为主,发言少,反而体验比较好。

我之前提到过,我永远记得我初中二年级的时候,去田宫模型专卖店。那里最大的模型,是1:350的企业号和密苏里号,两个模型盒子一样大,航母卖1300多,战列舰卖500多。我用很不敬的语气对老板说,一样大的盒子为什么价格差这么多,抢钱啊。老板很客气,没多解释,只是说进货的时候价格就不一样。之后我每次去都带着瞧不起的眼神看老板,都觉得这个老板把一样大的盒子的模型定这么大价差,完全没有道理。直到有一天,两个盒子侧面的东西被取下了,我才发现,航母盒子的厚度是战列舰盒子的两倍。这件事治好了我的中二病。

量化长期做的好的人,其实也是由数据矿工为起点,最终发现了一些常人不具备的知识。

发帖又不能讲细节,被一些本着“我不知道的常识就不是常识”的同学怼,那就尴尬了。

不说清楚吧,那你就是“抛硬币”“幸存者偏差”“缘木求鱼”“别看你今天闹得欢,小心明天拉清单”……

耐心讨论吧,还得解释盈亏比和胜率的区别之类的基础知识,对自己也没有帮助。

一激动,说清楚了吧,卖铲子的带一堆人上来,你的策略就失效了。楼主就属于说多了。

所以我建议量化为主的同学,减少发言,多看,多赞比较好。

赞同来自: gaokui16816888 、凯恩司机 、你猜再猜 、bismackzhang 、一场意外 、更多 »

很抱歉,模型细节不能透露的太多。简单说,就是对市场上,能够反应大资金动向的因素进行量化,利用这些因素对指数涨跌方向进行建模。从最近实盘验证和样本外的回测结果,可以非常明显的看出,对50指数预测的效果好于其他指数,这与大资金偏好大盘蓝筹股有关。这个很正常。2017年,国信证券发过一篇研报《大盘股的成交量脉冲事件研究》,成交量脉冲效应的超额收益,在中证100里面最显著,沪深300就弱了,到中证500里面就基本上没有了。

赞同来自: lemon792 、gaokui16816888 、你猜再猜 、ylxwyj

其实,很抱歉,模型细节不能透露的太多。简单说,就是对市场上,能够反应大资金动向的因素进行量化,利用这些因素对指数涨跌方向进行建模。从最近实盘验证和样本外的回测结果,可以非常明显的看出,对50指数预测的效果好于其他指数,这与大资金偏好大盘蓝筹股有关。

给大家说说你策略的原理,

让人挑挑刺、怼一怼,

对自己的成长是有好处的,

就算早早断了这个念想也是值得的。

没啥关系,

策略实盘无效是再正常不过的事了,

有效才不正常。

不瞒大家说,

我自己做了这么多年量化择时,

也就只能赚点手续费回来。

我的钱都是那些只需要简单常识,再加上愿意承担明确的风险赚来的。

做量化择时首先要回答下面的问题:“明天的行情究竟在多大程度上由今天的因子决定? 是10%、40%还是80%?”1、从概率上来说,明天发生影响行情的事件数量和今天是差不多的,也就是说,明天的行情最多50%由今天的事件决定。2、今天发生的事件,已经绝大部分反应在行情中了,保守估计70%已经PRICE IN了吧?那么今天的信息量只剩下0.5*0.3 = 0.15了。这样算下来,没有PRICE IN的已...扣除滑点与佣金后,策略的胜率在55%且赔率在2:1已经很不错了。还要考虑容量。

2*0.55=1.1,100万容量一般,1000万优秀,1亿厉害。

3*0.55=1.65逆天级别,容量还很大,那就很可怕了。(100万,1千万,1亿)

(胜率*赔率)期望值,频率,容量,成本,相关性

赞同来自: 音扬 、老实的很 、赣南脐橙果园香 、终极信息 、arking83 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

3、实际上我们没办法获取所有未PRCIE IN的事件因子,也没办法完全正确评估它们,实际胜率达不到61.5%,通常只有55%不到,这已经很了不起了。这样的胜率,再扣除冲击成本和执行不到位等因素,基本上只能保本。根本不需要保持55%的胜率。我之前按宜昌白云飞的指数ETF轮动,山寨过一个策略(轮动5个指数ETF),算是楼主的弱化版吧。2010年至今,每日换仓,日度胜率只有50.42%,月度胜率53.46%;但是不妨碍这个策略的长期年化收益是+16.8%,同期中证800的年化收益是1.25%。核心原因是,盈亏比率高 2.67:1.00。

事实上,趋势策略的胜率普遍在30-40%之间,但不妨碍这类策略长期在市场上赚钱。不怕低胜率,盈亏比能补足就行,归根到底,赚不赚钱,看的是数学期望。

赞同来自: 辟雍2023 、尊重他人的命运 、arking83 、椰子自由 、李乐毅 、 、 、 、 、 、 、 、 、 、 、更多 »

“明天的行情究竟在多大程度上由今天的因子决定? 是10%、40%还是80%?”

1、从概率上来说,明天发生影响行情的事件数量和今天是差不多的,也就是说,明天的行情最多50%由今天的事件决定。

2、今天发生的事件,已经绝大部分反应在行情中了,保守估计70%已经PRICE IN了吧?那么今天的信息量只剩下0.5*0.3 = 0.15了。这样算下来,没有PRICE IN的已知事件占比为: 0.15 / (0.15+0.50) = 0.23。 意思就说,就算你抓住了全部的已知信息,并能够正确的评估它们, 也只比抛硬币高上23%的胜算概率。 如果抛硬币胜算概率是50%,那么最多能够获得50% * 1.23 = 61.5%的胜率。

3、实际上我们没办法获取所有未PRCIE IN的事件因子,也没办法完全正确评估它们,实际胜率达不到61.5%,通常只有55%不到,这已经很了不起了。这样的胜率,再扣除冲击成本和执行不到位等因素,基本上只能保本。

经过我多年实践,帐户实际情况真的是这样,理论与实践完美呼应。当然不排除有些量化交易的人成绩很牛,但这不能说明什么问题,抛硬币也能连赢10次,在投资者数量巨大的情况下并不稀罕。

只有在某些特殊情况下,市场参与者对突发事件发应过度时,才有胜率(或赔率)超过70%-80%的机会出现。这个时候才是真正的机会,但也需要投资者具备常识+胆量才能赚到钱。

1、定义问题。一般股票模型的计算是平均加权,而指数是市值加权,所以alpha对应的beta也应该是平均加权,中证300、中证500等不代表beta。

2、假如alpha是来自成长因子,那么成长因子的alpha是来自于股票价格完全反映业绩预期的之前的上涨,何来“投机失误的负Alpha”一说?

3、个人理解,美国股票长牛 = 全球市场需求 + 来自美国政府的护城河。美股的业绩增长来自全球市场的需求,而...

- 具体定义的问题,我暂时没法把语言组织明白,这中间目前缺了几步推导才能把我想的东西和我表达的东西连接起来。可能我更多想表达的是标的的内在价值和交易价格之间的关系,内在价值当然是无法准确算出来的,但我们一般所说的Beta在长期来看比较接近内在价值。

- 这个并不一定是同时发生的,在这个案例里就是在整个周期里完成的。成长泡沫结束,开始瀑布式下跌到跌穿价值的时候,还留在里面的甚至还在不停加仓的人为已经离场的人支付了负Alpha。比如ARKK在低息甚至零息的环境下飞上了天,但最终还是在加息的地心引力之下落了回来。无数的散户和木头姐一起往里面疯狂补仓,这就是投机失误的负Alpha。这其实也正是我想表达的东西,很多Alpha是特殊的环境给予的(对于成长股牛市来说,是低息的扩张友好环境和生产力发展的双重因素),一旦这个环境条件改变了,Alpha马上就从正变负了。

- 不止是美股,事实上欧洲的那些市场拉长了看也挺稳定的。这并不是个特殊现象,市场成熟度更多和市场参与者有关,和市场本身Beta高不高无关。比如几乎全是散户交易的加密货币市场是世界上最疯狂的市场,根本找不到Beta在哪;而某几个很小的发达国家(新西兰等),因为市场就没多少股票,还都被机构摸透了,Beta就很稳定。

京公网安备 11010802031449号

京公网安备 11010802031449号