Edge

Edge Chrome

Chrome Firefox

Firefox今年转债市场的平均溢价率一直高居不下,但其实相对应的正股其实回撤不小了吧,但可转债却拿着溢价率这点属性来顶替正股下跌带来的转债下跌空间,那么未来大约什么时候会再爆发一次可转债市场的危机呢,而到时候危机到来,还有有人去抄底吗

赞同来自: bohaoist

我想额外问您个题外话,如果以强赎为最终目的的话,股与可转债的配比以您来看大约是多少这个没有定论的呀,要根据你理想收益来。可转债就是下有保底上有上限的期权嘛,首先不是所有可转债都能最后强赎,其次能强赎的可转债什么时候能强赎这个也不清楚。所以利用不同的策略摊大饼就是希望能在一定程度上最大化可转债的期权价值,而这个收益不是固定的。可转债收益的最终来源是正股,一切涨跌最终来源都是正股。

可转债的期权价值,也就是你说的为了强赎,期权价值能否实现以及实现的速度,都取决于正股市场。我这篇帖子说了这么多也是在回答你资产的股债配比的问题。这么说吧我目前不会把钱放在可转债,都在股市了。

另一个是个股策略,就是轮动持有可转债和个股,比如凌波大佬的双低策略加银行年化溢价率。但这也是建立在股市之上的,而且要求你对个股有更高的理解。我看根据凌波大佬的双低标准,现在双低应该也在高估之上了吧。最近他持有的是银行正股。

多说一点哈,什么是择时,择时不是预测,而是应对。就是永远把资产放在风险更低而收益更高的地方,就像水流一样不断从高处往低处流直到填满整个空间,而不是预测到底哪里是最低点,什么时候能反转以及能反转到什么程度。你说的股债配比其实就是这个意思。当然了这是我个人意见,不对你的投资负责,我自己是满仓股市的。

赞同来自: 大眼镜萌 、zdjun 、几念妖语 、skyblue777

转债整体溢价率只有参考价值。转债110-120这一档很多溢价率并不高,到期时间比较长,期权价值较高。我认为期权每年的价值至少值6%,加上可能下修的溢价,按每年8%估计是合理的。假如一个120的转债还有2年到期,到期赎回价是110,它的合理价格是126,那当前120的价格就值得入手,这还没算每年还有1个点左右的利息。但是同期股市下跌,风险降低,股市和可转债出现剪刀差,风险一定是相对高估的一方。我承认能够找到结构性机会,但这是持股策略问题,我只是就整体风险水平来衡量的。只做股市也能在熊市找到不少结构性机会的呀。溢价率是参考,但也是最重要的参考,就像股市的估值一样,不是所有策略所有个股都是围绕市盈率估值展开的,但估值依然是衡量整体风险的最重要的标准。大制小,小印大,我还是认为相对于股市,可转债的风险更大,找到结构性机会也更不容易。

蓝天还是白云

- 减少回撤,增加阿尔法。

- 减少回撤,增加阿尔法。

股市和可转债涨跌幅不是同步的,股市下跌而可转债整体溢价率也同时下跌的情况基本没有。理解风险的本质就知道了,涨和跌是一回事。当下可转债溢价率高,其实不仅来自于可转债市场本身,更来自于正股同期下跌幅度较大,可转债能维持不下跌就是用溢价率顶替了这个下跌。那么长期来看股市估值水平肯定是要回归的,这也将会表现为可转债的溢价率消化,具体来说就是预期收益要低。如果对股市充满悲观,觉得在世界大战的边缘,股市都要...转债整体溢价率只有参考价值。转债110-120这一档很多溢价率并不高,到期时间比较长,期权价值较高。我认为期权每年的价值至少值6%,加上可能下修的溢价,按每年8%估计是合理的。假如一个120的转债还有2年到期,到期赎回价是110,它的合理价格是126,那当前120的价格就值得入手,这还没算每年还有1个点左右的利息。

赞同来自: 几念妖语 、skyblue777

我弱弱问一句,您文字中后面统计的与沪深300的涨幅对比,还有没有跌幅的对比股市和可转债涨跌幅不是同步的,股市下跌而可转债整体溢价率也同时下跌的情况基本没有。理解风险的本质就知道了,涨和跌是一回事。当下可转债溢价率高,其实不仅来自于可转债市场本身,更来自于正股同期下跌幅度较大,可转债能维持不下跌就是用溢价率顶替了这个下跌。那么长期来看股市估值水平肯定是要回归的,这也将会表现为可转债的溢价率消化,具体来说就是预期收益要低。如果对股市充满悲观,觉得在世界大战的边缘,股市都要破产退市了,那皮之不存毛将焉附,依附于股市的可转债更不可能活得下去了。更何况可转债市场对应的正股的资产质地还是不如大白马的小盘股呢?

赞同来自: almth 、shiniantony 、画眉

我说点自己的理解,可能不对。如果说可转债存在风险,那么怎么理解风险?我觉得风险不仅表现为下跌,还表现为涨得没有那么好,或者说预期收益率的降低。如果在这个意义上理解风险的话,那么我觉得可转债市场是有风险的。我们都说可转债兼具债性和股性,下跌受债性保护,上涨来自股性加成。那么反过来呢,可转债的上涨也会受到债性的牵制,股性也会影响可转债的下跌。树不会涨到天上去就是这个意思。这就表现为可转债长期收益就是...我来说一句,就是转债风险在牛市,理解就理解了。

赞同来自: 君子自强 、蒙蒙飞絮222 、心之使然 、雁之 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我们都说可转债兼具债性和股性,下跌受债性保护,上涨来自股性加成。那么反过来呢,可转债的上涨也会受到债性的牵制,股性也会影响可转债的下跌。树不会涨到天上去就是这个意思。这就表现为可转债长期收益就是来自于股市的权益收益,并且波动更小。也就是熊市比股市跌的少,牛市比股市涨得少。而可转债之所以能取得超额收益我想最基本的应该来自于可转债正股相对于全市场的超额收益。

那么为什么这几年可转债市场能走出这么明显的超额收益呢?物必有价、盈亏同源,风险更低的同时又具有更高收益的品种是不可能的。我不会做量化,但我想通过量化算一下可转债对应正股相对于全市场的收益应该能在一定程度上回应这个问题。

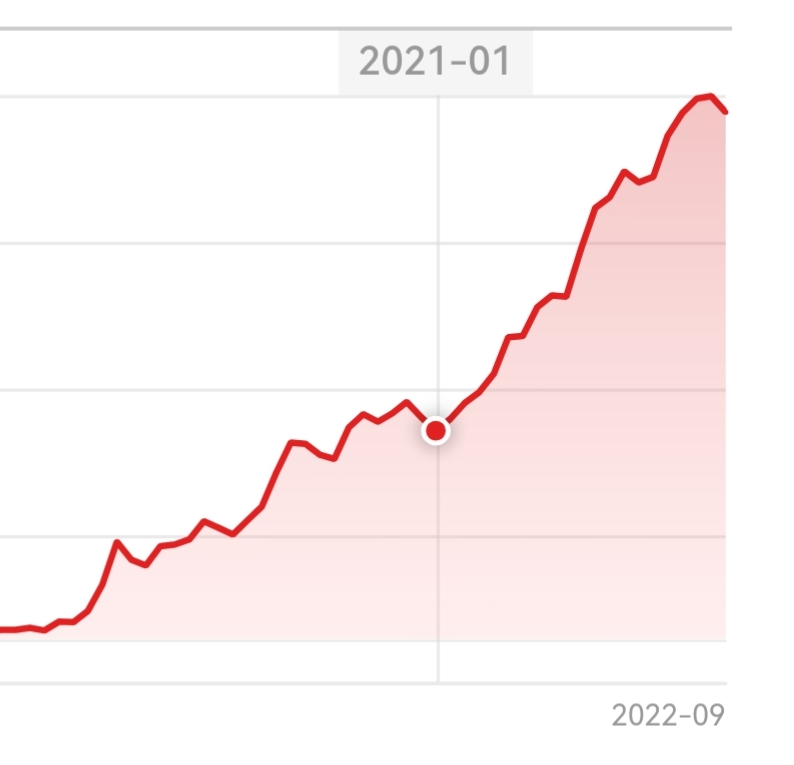

这段时间可转债更重要的超额来源应该是整体溢价率的提升。21年以前可转债市场的溢价率处在整体平稳的位置,这部分收益主要来自于股市上涨。21年之后可转债市场的溢价率一路抬升,从30%以下来到50%左右。我们会根据股市的整体pe来看股市是不是高估,怎么到可转债就不看溢价率这个最重要的估值了呢?

所以我的观点是,当下可转债市场存在极大风险,风险并不意味着下跌,涨得不够好同样是风险,也就是说从当下的时点来看,可转债的预期收益要远比股票低。例如在2020年4月初,可转债来到阶段性溢价率高点40%,到六月末,可转债溢价率到达23%,这个时间段可转债等权下跌幅度0.1%,同期沪深300指数上涨13%。到九月末可转债溢价率为20%,到达阶段性低点,可转债等权涨幅为4%,同期沪深300涨幅为24%。如果按照股性,可转债至少应该保持一定程度的上涨,但我们看到可转债等权涨幅并不如人意,这部分上涨其实是被用来消化溢价率了。所以才表现为股市涨了很多,可转债没怎么涨的问题。

当然如果说用双低或者什么策略依然能取得不错的收益,这其实是持股策略的问题,在股市用一定策略那不也能大幅跑赢市场不是。只是从市场整体而言,现在可转债市场肯定是存在很大风险的。

赞同来自: ahelloa 、梦想成真啦 、gaokui16816888

图好看,尝试粗略补上收益百分比坐标后,你的年化收益17%左右?(低价和高收近年20%-25%比较正常),我理解对吗这个是软件自带的,由于有资金进出和其它账户,和实际有差距,但还是比较形象的。记得去年自己统计的收益大概43%,去年是转债的大年。

赞同来自: 闲菜 、好奇心135 、巴依老爷Lagom 、Ujg68gy 、FF章鱼 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

去年2月份转债处于低谷的原因,一是股市二八分离,八类股不断下跌;二是,债市有信用危机。在股债双杀的情况下,可转债跌的有些惨。如果,能坚持下来,21年对于作转债来说,还是个不错的所份。当然,过程有些难熬。但是,有痛苦,就会有收获。之后,我总结有二条,一是做转债,要的就是波动,不要叶公好龙。二是,债底除了与转债价格有关之外,还与久期关系很大。可转债毕竟是债,那些离到期近,价格又不高的转债,在危机来的时候,才会是救命稻草。

蓝天还是白云

- 减少回撤,增加阿尔法。

赞同来自: 钟爱一玉 、wuchunlong

solino - 每一把剃刀都自有其哲学

赞同来自: 御女雪千寻 、巴依老爷Lagom 、ziwu 、愚豆酱 、PeekABoo777 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

做转债时间久的经历过好几次转债市场的崩溃,比较近的是18年和21年初,原因分别是毛衣站和陶菲寨。今年4月份也有过小小的重挫,甚至一些赛道债都跌到了110附近,21年初都不曾见,原因可能是中概的沉沦和赛道股持续重挫。

21年除价格中位数大概在100出头,而今年4月份110,而18年很长时间一直在100以下,最低到过93。至于最低60-70的价格只在21年初那波出现。从这个趋势看,19年以来,中位数底部在抬升,而最低价取决于个别债不具普遍性。原因可能是:

- 融资重要性不断增强,容量不断扩大,大盘机构债有稳定作用

- 下修回售机制托底

- 不断改进的新规,更加透明化可预期

将来系统性风险一定会周期性来到,但谁又能判断时间点呢?将来系统性整体风险会不断弱化,个别问题债风险会放大,各人能做的无非:

- 回避问题债,在保持足够流动性前提下高仓位持仓轮动

- 如果系统性风险到来,分批,坚定加仓

Ujg68gy - 慢慢来,都会涨

赞同来自: 画眉 、skyblue777 、place91 、风清扬9527

赞同来自: 风清扬9527

一 中国或因通胀或因币贬进入加息周期导致理论性债底烂尾!二 个别债违约逾期退市引发恐慌!三 股票流动性危机导致下调转股价后,助跌正股,短期再跌破!四 某股市场化破产,长期诉讼程序后,转债按程序仅获面值不到一折清偿!这几条都是毁灭性打击

如果很多转债转不了股也还不了钱................

如果不能下修转股价...............

....................................................

赞同来自: UniqueLy 、丢失的十年 、PeekABoo777 、PYTAO 、wuchunlong 、 、 、 、 、 、更多 »

妖债的漠落

1年至2年后,妖债几乎可能会灭绝。

京公网安备 11010802031449号

京公网安备 11010802031449号