Edge

Edge Chrome

Chrome Firefox

Firefox也就是这个,以下简称分段看涨。

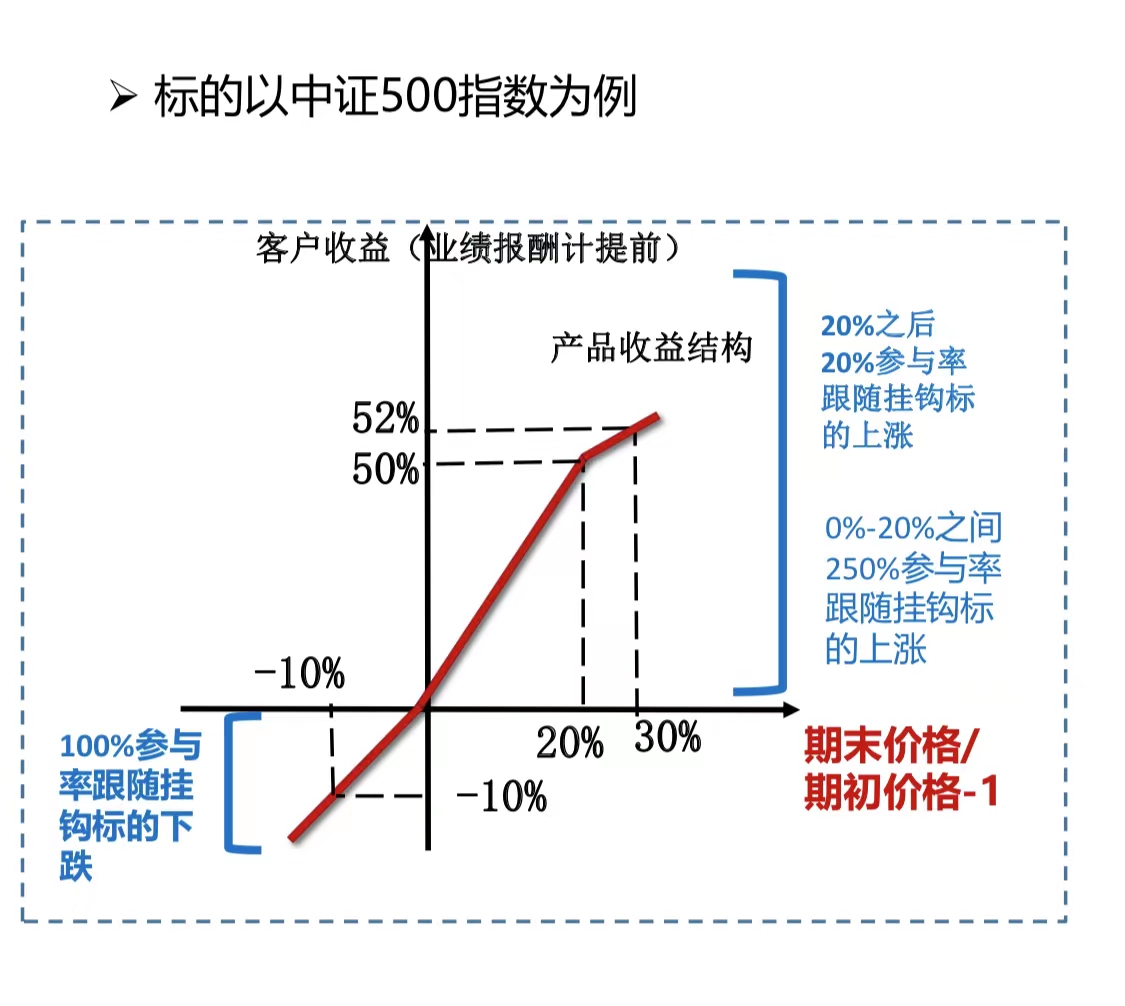

主要是这个样子的

偶尔有这样的

这种产品在波动率很小的品种上效率很高,但在a股,效率很低

而效率远高于这种产品的多倍看涨,上涨230%到300%参与,下跌100%参与的,却很少发行

主要是这样的

偶尔有这样的

由于这种产品每周是巨佬(3000万)定制,大佬(500万开通,100万)参与,所以本文希望给感兴趣的巨佬和大佬们提个醒,回测来看,长期选择多倍看涨收益明显高于分段看涨。

本文同时基于高低位买入,锁定一年的投资收益进行了一定的定性研究,对于香草、指数、股指期货投资者也有一定参考价值。

欢迎大家基于指数高低、买卖、周期长短、杠杆的角度参与讨论。无论是否有条件、有兴趣参与这种产品,我相信我要说的对大家有帮助。

内容较多,有人看我再继续写,否则大家只看定性结论就可以了。

结论1,波动性越大的指数,多倍超过分段的效率越大,最大差三倍。除了500,使用上证、恒生指数回测,都能推导出类似结论。

结论2,以五年均线为分界线,在线上买入,锁定一年,08年以后,是妥妥的负收益。所以,牛市得意须尽欢,莫持太久空悲切。

结论3,上证96年以来,低于5年线的月份只有42%,恒生2000年以来只有30%。跌破后是长线买入机会,锁定一年的收益,远高于线上买入锁定一年的收益。线下是播种的机会,多倍能放大这个机会。

赞同来自: 红牛Y

@bismackzhang ,没太看懂你的需求。举个例子吧,看下面的组合:Buy Jun Call @ 3950 x1,支付 83 的权利金Sell Jun Call @ 4100 x2,收取 58 的权利金这样基本上,成本是 25,对应沪深300的当前点位3960,是每个月支付 0.63%对应的全年12个月,花费是7.5%不知道,这个结果,是不是你想要的?具体的行权价,你可以自己再调调。这个期权软件叫什么?好像不错。

赞同来自: hantang001

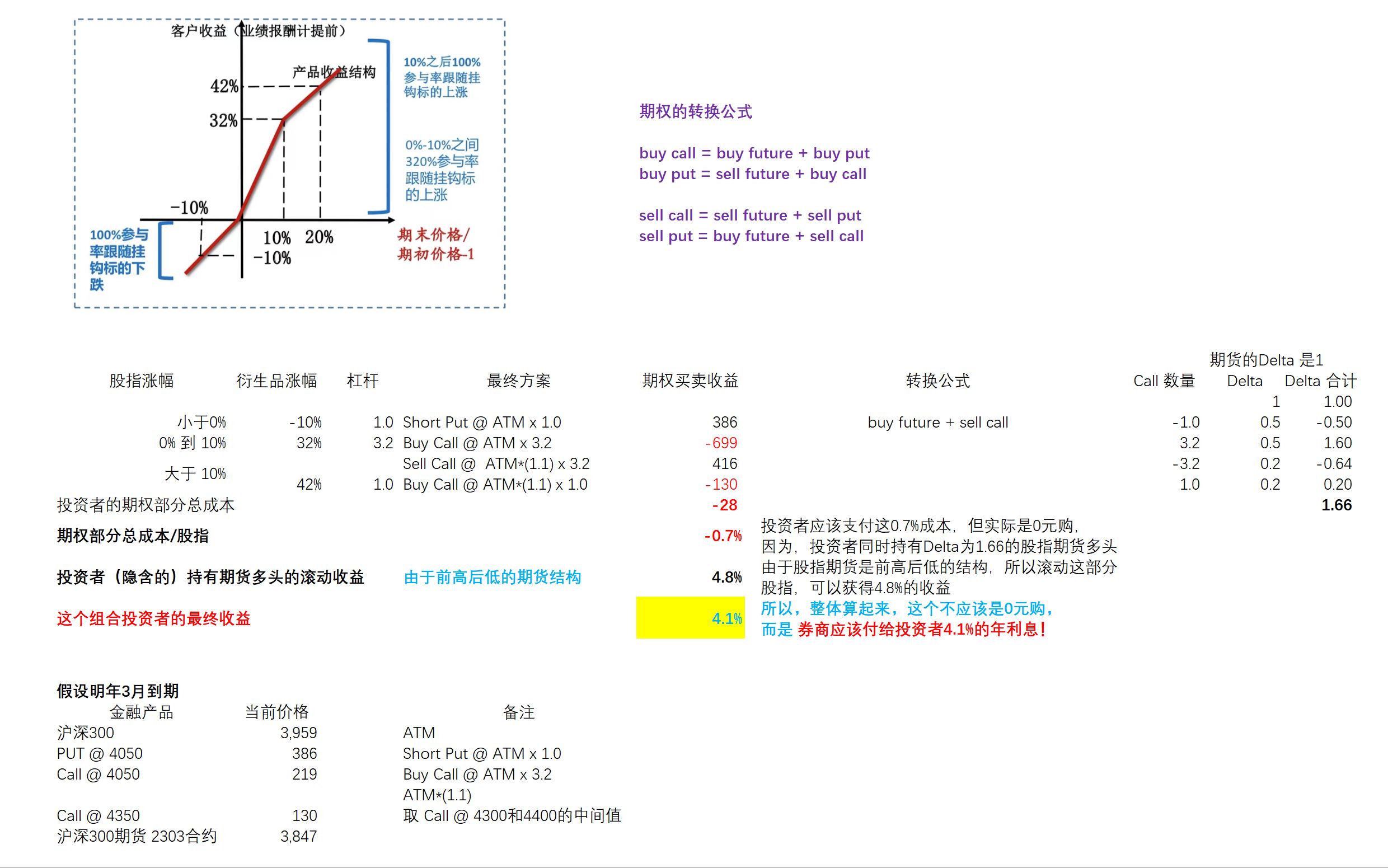

券商何止是在白嫖,而是白嫖完还要让投资者倒贴钱!理论上,券商应该为了这个组合付给投资者4.1%的年利息;但实操中,他们除了不付利息,还要找投资者收管理费。我就知道,买的没有卖的精......十分感谢今天长达4个小时的论坛+QQ指导,豁然开朗,我正在结合自己策略思考,过两天整理学习笔记。

晚上重新算了一版,结果如下(计算公式参见excel附件):

另外具体这个产品是不收费的,规格书中收费是私募和银河结算部分,对客户不收费。但是经目前计算,确如您所说,券商白嫖利息了。香草也同理。

银河不收投资人的费,但是广发类似产品收,1%认购费和1.4%管理费,同时参与率比银河还差点。

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: hantang001 、青火 、bohaoist 、genamax 、xineric 、 、 、 、 、 、 、更多 »

@ylxwyj 客气了。其实这个产品可以简化成买ic 吃贴水,然后03 lc4050*2.2,03sc4450*2.2,贴水抵补买牛够的费用,其真实成本更加低,感觉券商在白嫖。

券商何止是在白嫖,而是白嫖完还要让投资者倒贴钱!

理论上,券商应该为了这个组合付给投资者4.1%的利息(这是从现在算到明年3月的);如果是完整的一年,券商至少应该付给投资者4.9%的利息。我昨晚还是把他们想得太好了,以为打平就差不多了......

唉,买的永远没有卖的精......

晚上重新算了一版,结果如下(计算公式参见excel附件):

ylxwyj

- 承认未知 & 用数据说话

举个例子吧,看下面的组合:

Buy Jun Call @ 3950 x1,支付 83 的权利金

Sell Jun Call @ 4100 x2,收取 58 的权利金

这样基本上,成本是 25,对应沪深300的当前点位3960,是每个月支付 0.63%

对应的全年12个月,花费是7.5%

不知道,这个结果,是不是你想要的?具体的行权价,你可以自己再调调。

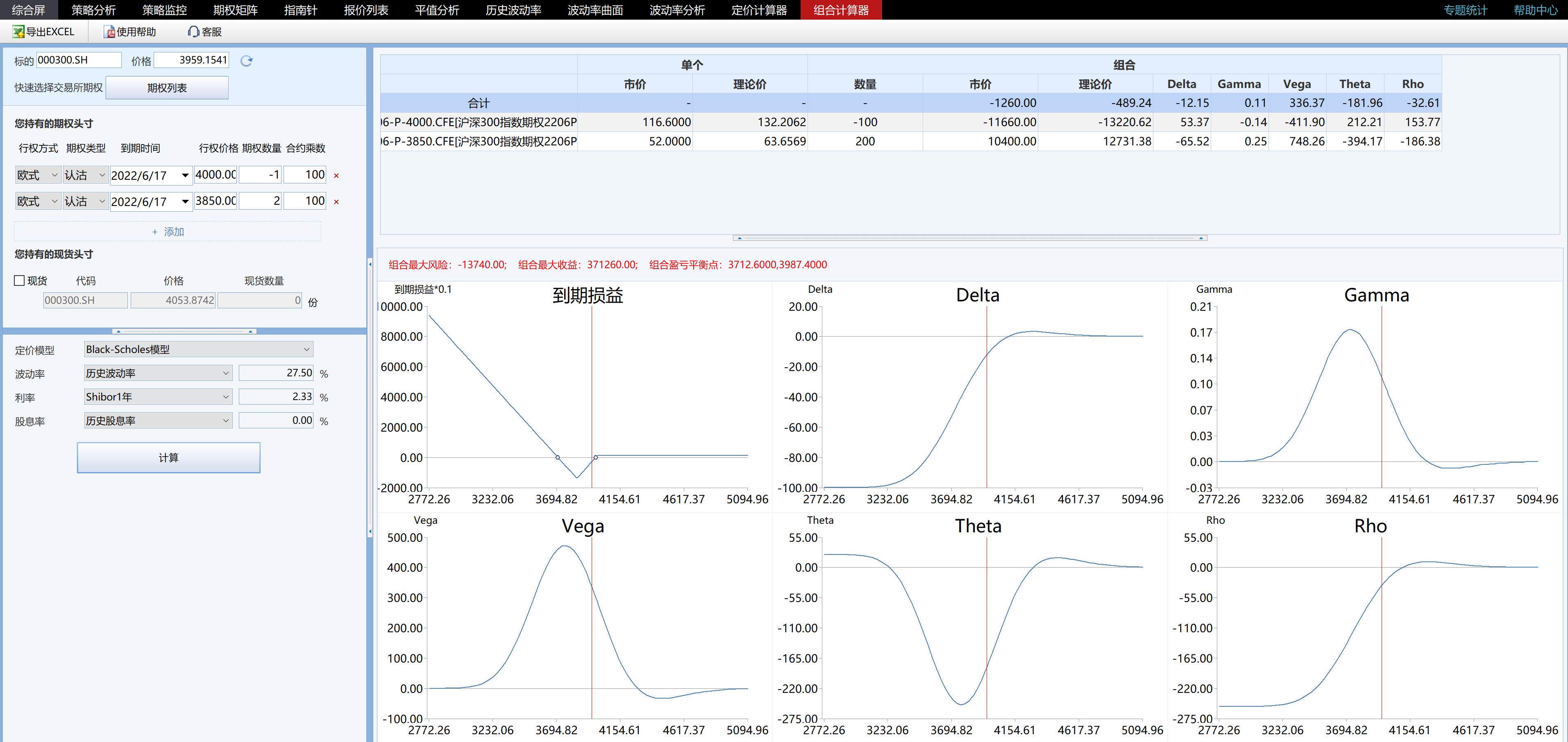

这玩意肯定是自己搞啊,为啥要让券商白嫖?麻烦帮看下,基准部分购买500IC,获得年化8%折价(折价会变化,暂按此计算)多倍的部分以300期权构建,应如何以8%折价购买1年的130%平值看涨期权?

又不是jp morgan 的 mozaic策略,涉及的品种太多了,我自己管不过来。

8%折价不够的话,期货期权保证金以外的部分,可以按总资金3到4%的利息,也就是合计8+3或4%的费用,也就是11%到12%,构建300平值看涨期权?

目前12月基本没流动性,9月算可用。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 溪涧之水

惭愧,我这没算概率期望,只是单纯叠加。我认为月线级别总共没几根,作为量化交易参考必然过度拟合,所以我主要目的是低位抄底时,利用多倍看涨,在买入同等数量时降低回撤风险,以及在上升市中,通过普通持仓换到多倍品种,在保持上行仓位的同时降低回撤风险。也就是说,我是通过其他模型判断熊市买入,以及仓控模型判断牛市置换,概率方面主要是那些部分负责。具体到这,反正也是要买多倍的,矛盾在于多倍不常有。如果银河不增...这玩意肯定是自己搞啊,为啥要让券商白嫖?

又不是jp morgan 的 mozaic策略,涉及的品种太多了,我自己管不过来。

赞同来自: skyblue777

@bismackzhang惭愧,我这没算概率期望,只是单纯叠加。我认为月线级别总共没几根,作为量化交易参考必然过度拟合,所以我主要目的是低位抄底时,利用多倍看涨,在买入同等数量时降低回撤风险,以及在上升市中,通过普通持仓换到多倍品种,在保持上行仓位的同时降低回撤风险。也就是说,我是通过其他模型判断熊市买入,以及仓控模型判断牛市置换,概率方面主要是那些部分负责。具体到这,反正也是要买多倍的,矛盾在于多倍不常有。如果银河不增加频率,就得自己研究如何利用期权期货构建类似品种。然而期权近月贵而远月流动性太差,还没想好怎么办。

另外,除了方向上的概率判断,还要考虑一个问题:你主要想靠什么赚钱,Gamma还是Theta?如果整体上是买入期权(这里和股指未来的方向没关系),那么就是 short theta & long gamma,只有在限定时间内的价格波动大,才能有钱赚。这里可以举个例子,就是 @yyttcc705 《用期权合成可转债》 的跟帖里面提到的“反比例认沽期权策略”,详情可以看下面的...

但杠杆上IC,爆仓风险很大,上两月活生生的例子。

赞同来自: xineric 、集XFD 、ylxwyj 、Qwe38rasdf

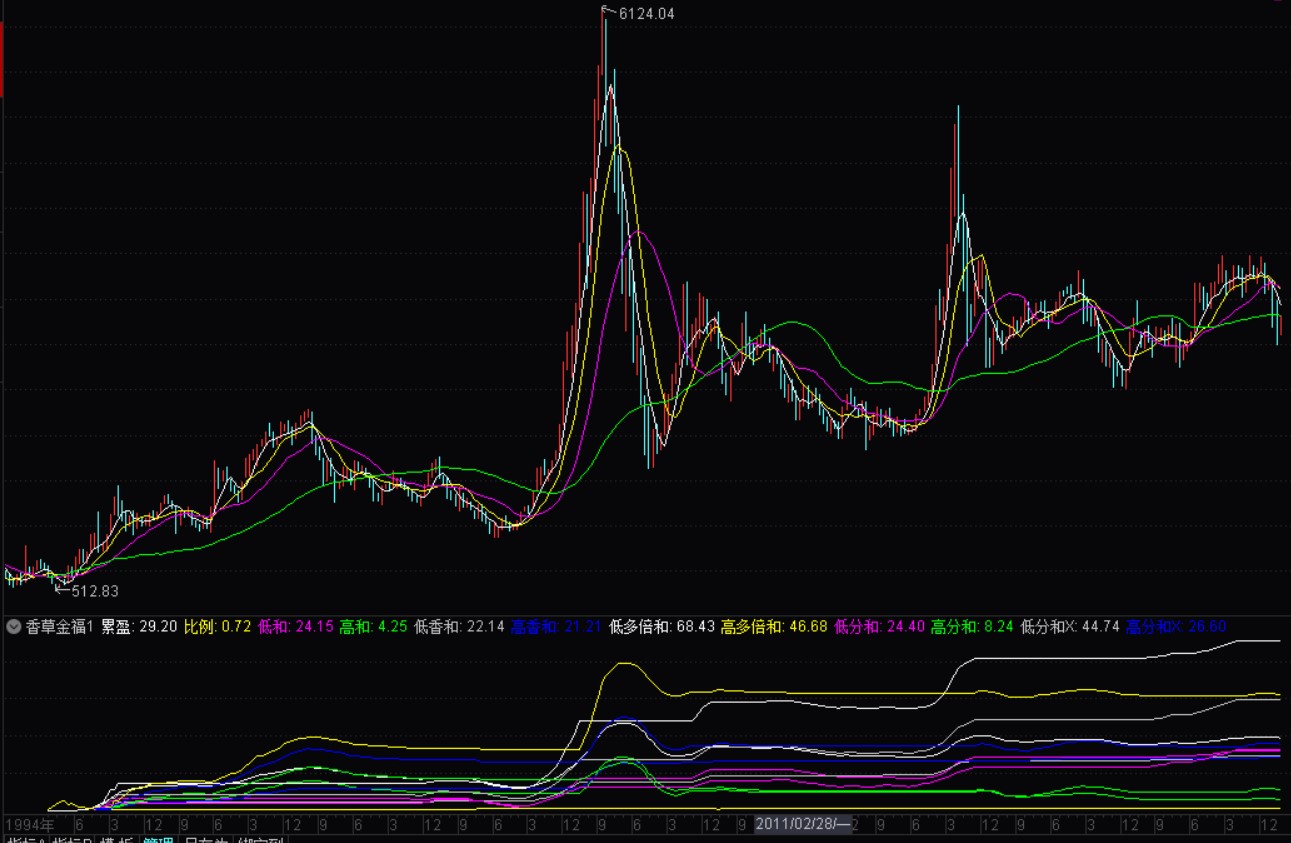

说完基准组的“低和”、“高和”,其他香草和金福永动的高、低部分,均为5年线以上触发买入并持有一年和五年线以下买入并持有一年,不再赘述。

图中其他几项,分别对应为

比例:低位/高位,小于1越多,越说明低位稀有而高位常见

低香和:低位买入70%参与率、下行参与率为0的you know who(据说不提它的名字有助于提高参与率)的累加结果

高香和:高位买入70%参与率、下行参与率为0的you know who(的累加结果)

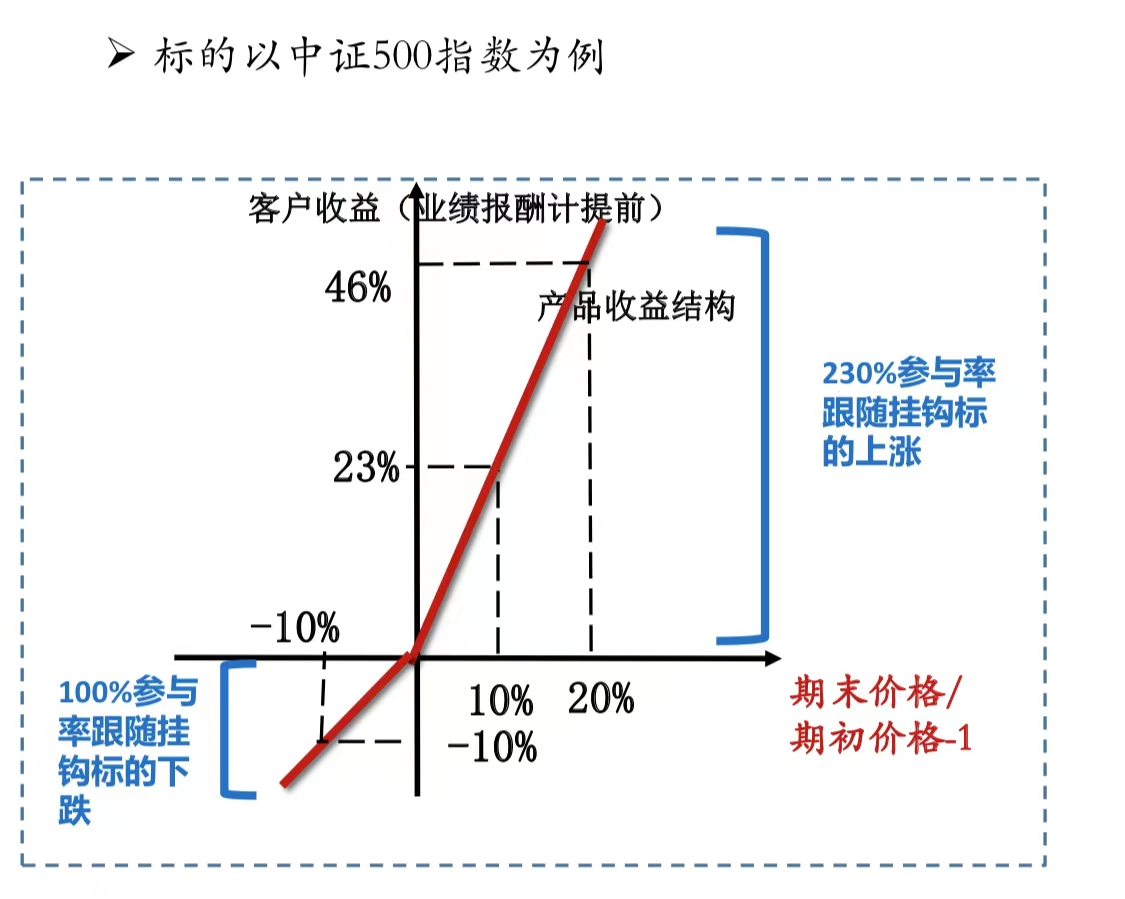

低多倍和:低位买入上行参与率230%、下行参与率100%的多倍看涨的累加结果

高多倍和:高位买入上行参与率230%、下行参与率100%的多倍看涨的累加结果

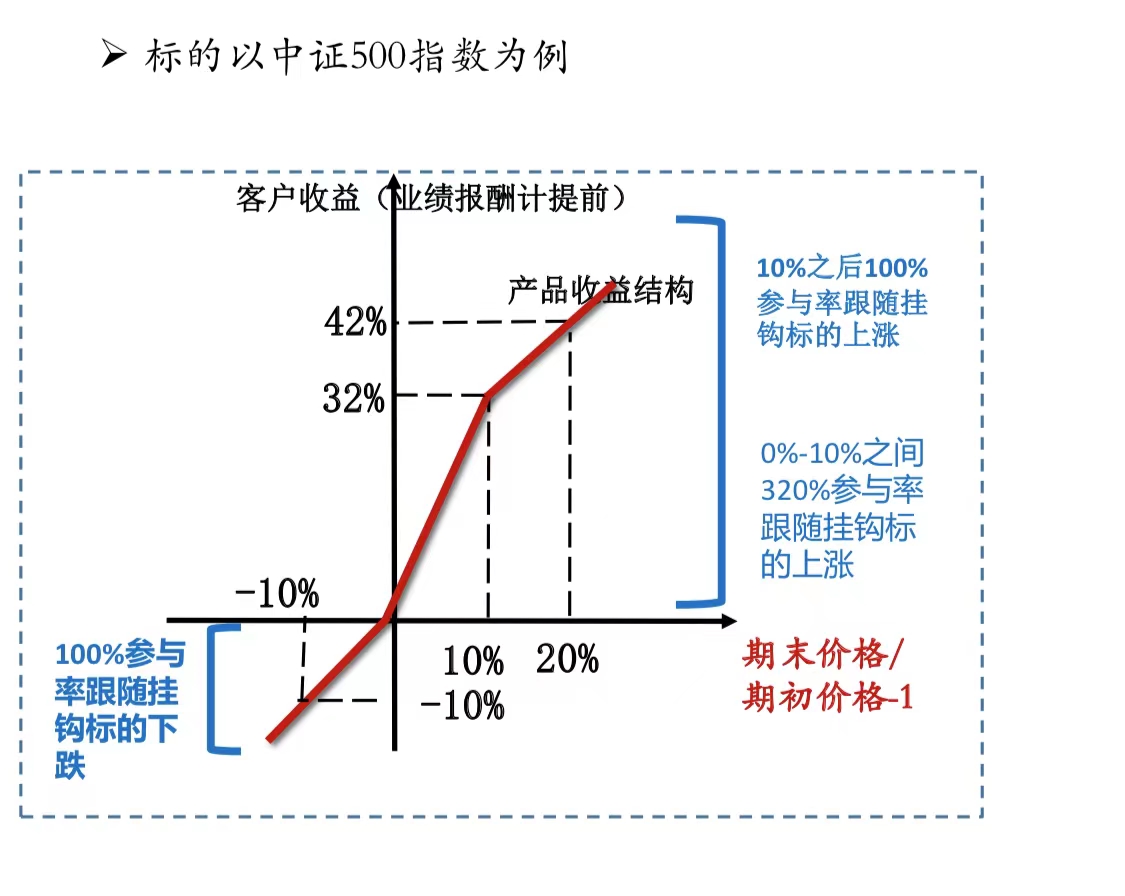

低分和:低位买入10%以内上行参与率400%、10%以外上行参与率20%、下行参与率100%的分段看涨的累加结果

高分和:高位买入10%以内上行参与率400%、10%以外上行参与率20%、下行参与率100%的分段看涨的累加结果

低分和X:低位买入10%以内上行参与率320%、10%以外上行参与率100%、下行参与率100%的分段看涨的累加结果

高分和X:高位买入10%以内上行参与率320%、10%以外上行参与率100%、下行参与率100%的分段看涨的累加结果

以上证的回测结果来看,多倍品种远好于分段品种;低位买入好于高位买入。此现象在多个指数数据源中表现基本一致。

明明分段品种,在指数一年涨幅小于45%时,表现应大于等于多倍品种,但长期下来还是明显跑输,是什么原因呢?

A股是明显的趋势性市场,正常市场的六种形态,单边涨、震荡涨、单边跌、震荡跌、窄幅整理、宽幅整理,A股,从指数来看少两种,没有震荡涨和震荡跌。可能有的人不同意,但和海外市场比起来,我们的震荡涨和震荡跌属于娃娃级别,基本归于单边涨跌和宽幅整理的范畴。

而回测下来,分段产品明显弱于多倍品种,为什么巨佬们还主流定制这种品种呢?原因大概有两个:一、可能巨佬对未来一年的方向和波幅比较有把握;二、可能巨佬对自己未来一年的方向和波幅的判断过于自信。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: Syphurith 、等待等待牛市 、wuchunlong 、skyblue777 、bismackzhang更多 »

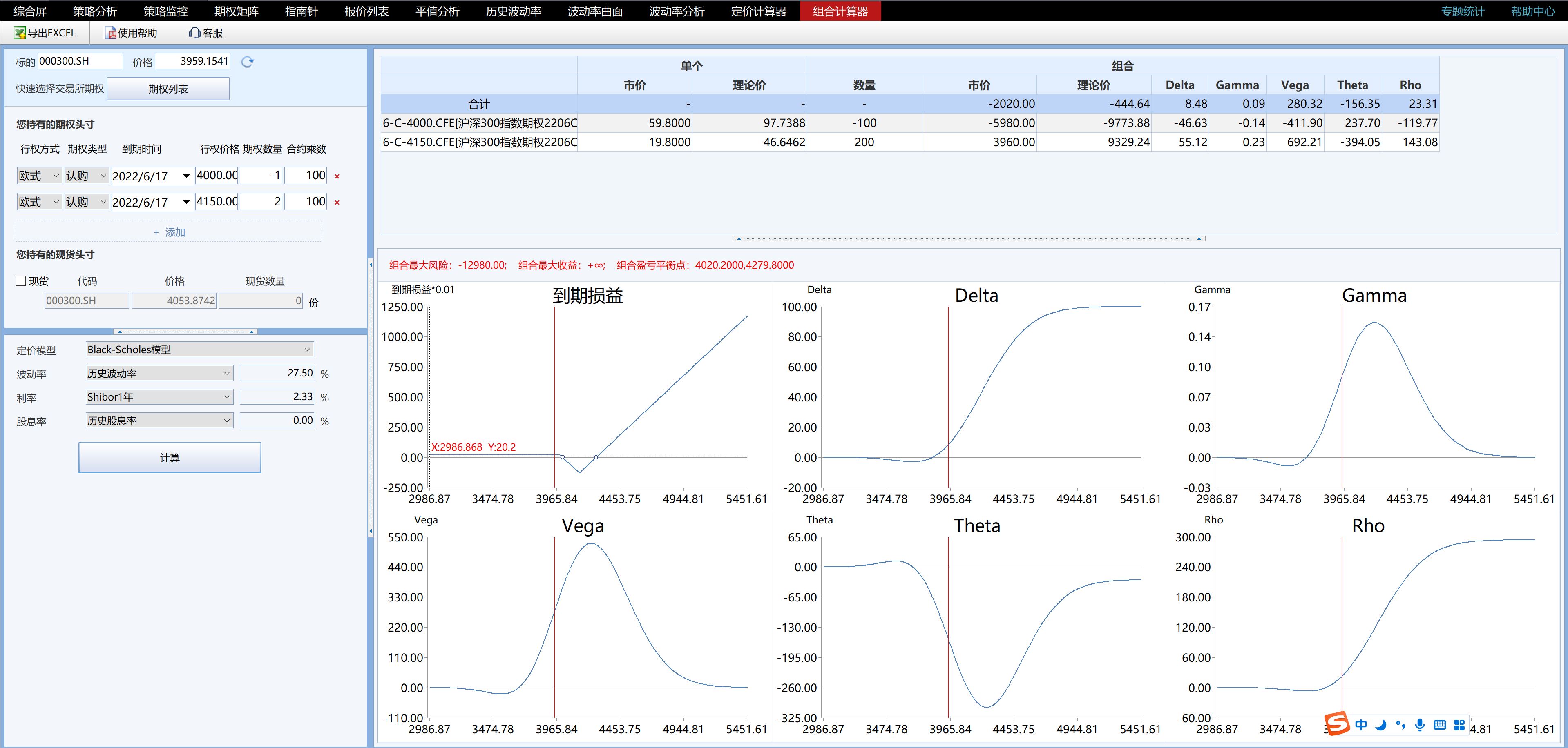

但同时你会发现,如果从当前3960上涨到[4020, 4280],对应也就是上涨[1.5%, 8.1%]的区间内,策略是给你赔钱的 —— 因为市场目前也是怎么想的,市场先生预判了你的预判。有意思不?所以说,这才是期权策略好玩的地方;说白了,还是要超市场预期才行。

详情参见下图:

赞同来自: xineric 、skyblue777 、录思集8

以上是使用通达信,录入香草、金福永动各产品,定性回测的图。

用通达信,便于多品种对比。

此处采用上证数据,推测后续500降波后的演化。选取的样本还有恒生、橡胶、沪铝等数据长度大于20年的品种,不影响结论。

统计上,记录每个月比照12个月前涨跌幅,记录为盈亏。其中,跌幅和涨幅对应关系为

盈亏:=IF(盈亏1>0,C/REF(C,12)-1,1-1/(C/REF(C,12)));

也就是,跌50%,和涨100%权重相等;跌20%,和涨25%权重相等。

由于每笔投入,12个月后才能回手并计算损益,所以计算出的盈亏不能用复利计算,这里采用月损益叠加的方式。月损益叠加/12,可以近似看成年单利情况,当然仍有明显区别,譬如此处作为基准的100%参与率的累盈,计算得出上证26年来年化收益8.9%,实际为7.x%。但是这种偏差不太影响多品种对比,不同参与率品种,可以一眼定胖瘦。

此处“低和”、“高和”,分别对应在5年线下买入并持有1年,和在5年线上买入并持有一年,100%参与率的情况。在上证上回测,低位买入累计损益是高位买入的6倍左右。同时,09年以后,在5年线上买入并持有一年,已经持续亏损多年。恒生回测,其“高和”基本都为负数。这也是广大股民、基民不赚钱的原因之一。

但是是否就此可以得出,低位买入、高位不买入正确呢?也不见得。上证处于5年线以下的时间的百分比,大概占42%;恒生占33%。如果后续股市真正走出长牛、慢牛,譬如茅台,或者兴业,或者银河推出的摩根大通指数,或者兴全可转债基金,基本没有在5年线以下的情况的话,机械等5年线下买入很困难。所以,在牛市中保持一定的仓位,避免被逼疯;在熊市中有策略的加仓,是相对较好的选择。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: Syphurith 、stone19940329 、skyblue777

另外,除了方向上的概率判断,还要考虑一个问题:你主要想靠什么赚钱,Gamma还是Theta?如果整体上是买入期权(这里和股指未来的方向没关系),那么就是 short theta & long gamma,只有在限定时间内的价格波动大,才能有钱赚。这里可以举个例子,就是 @yyttcc705 《用期权合成可转债》 的跟帖里面提到的“反比例认沽期权策略”,详情可以看下面的图表。

另外一种,就是判断价格不会波动太大,那就反过来 —— 整体上是卖期权、long theta & short gamma。这里也可以举个例子,就是我之前的帖子 《结合原油,谈谈对期货和期权的实操》 里面提过的 Sell Straddle(卖Call + 卖Put)。

总之,你算完了股指走势的概率分布,可以代入我上一个回帖里面提到的多个策略,先算算各策略的数学期望;然后咱们再接着讨论。

@泛舟Rain 你比较擅长择时(另外,也看过你算流动性对于股指走势的概率分布),如果在股指走势的概率分布上能提供思路,也欢迎讨论啊。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: luffy27 、silver0099 、Sybil廖 、skyblue777 、喜然88 、 、 、 、 、更多 »

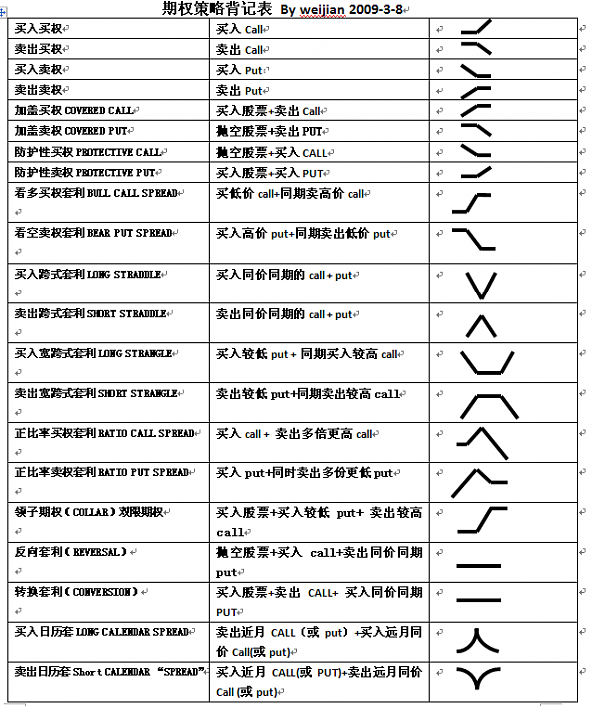

这个我把手头上的定性统计整理下,稍后发出来,可以共同探讨。嗯,剔除两条腿以上的复杂期权策略(我个人不喜欢这种,因为要拆掉或者平仓很麻烦,会显著提高交易成本),无非是下面这些形式。那么,剩下的就是测算在不同估值水平下的股指在未来一段时间(比如半年、一年)的走势的概率分布,然后就可以算出每个策略的数学期望了。

另外,期权我没开过,比小白强一点。您算的7.4%应付,对我很有价值

我之前算的,这部分费用,券商拿到,除了部分配置期货期权,大部分资金去放贷,也没考虑到他在场外期权参与定价的部分。

7.4%,实际上算是我们买方资金的利息。实际上,买方直接买期权和期货构建,本身也要保证金,实际生息资金更少点,相当于利率更高点。之前,有现金打新、陆金所加杠杆...

赞同来自: xineric 、bismackzhang

给我最大的启发是,如果500牛市的话要及时增加下行保护。比如换牛差,即使只有IO没有500.

赞同来自: wuchunlong 、集XFD

ylxwyj

- 承认未知 & 用数据说话

@ylxwyj 7.4%那个数据,思路很好,感谢分享。但是,既然是10%以上就100%跟随涨跌,则sc4850那里是不是应该取sc4450(大概125点)好一些?这样成本不到7.4%了。还有,500的波动比300要高出几个点,其高贴水也会在远期期权价格里体现出来:沽更加高,而牛差则更加低,所以感觉这个7.4最终可能就4点左右吧,没有仔细算。啊,你说的对,应该用行权价在4450的期权。我昨天随手算了一下,看收益差不多能打平就没再多检查。多谢!

赞同来自: xineric 、bismackzhang 、集XFD

赞同来自: bismackzhang

2、金福的投资者并不是猜涨跌,因为金福只是他们持有组合的一部分,他们可以在金福的基础上加上期权和期货,进一步调整收益结构,比如分段看涨的基础上再用call做个熊差

嗯,不过期权是个挺有意思的金融产品(它提供了赔率分布,而一般的品种,比如股票和期货是没有的);虽然设计的很公平,但是在不同的股指点位,其实数学期望是不同的 —— 这点其实你已经观察到了。这个我把手头上的定性统计整理下,稍后发出来,可以共同探讨。

等我最近手里的事情忙完了,会仔细测一下,看看怎么设计个比较好的策略。

另外,期权我没开过,比小白强一点。您算的7.4%应付,对我很有价值

我之前算的,这部分费用,券商拿到,除了部分配置期货期权,大部分资金去放贷,也没考虑到他在场外期权参与定价的部分。

7.4%,实际上算是我们买方资金的利息。实际上,买方直接买期权和期货构建,本身也要保证金,实际生息资金更少点,相当于利率更高点。之前,有现金打新、陆金所加杠杆、打新基金等10%以上的年化现金增益,可以构建更有利的模型。但是对目前,至少对我来说,现金配置比较低效,选择类似产品替代仓位,同时解决闲置现金问题,还是很有价值。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: l93868 、始终心要 、elgma 、Syphurith 、bismackzhang更多 »

谢谢提供了这么有价值的分析及计算,够我晚上点灯学习的了层主说的没错,而我只是打算帮巨佬“韭菜”回测一下,选择那种姿势赌效率高点,不是打算赢券商啦@ylxwyj这么说吧,虽然这玩意是卖给“巨佬”的,但巨佬在这个事情上,也就是赌Beta的“韭菜”命,真正的获益者是券商和作为潜在对手方的股票中性量化对冲基金;因为券商收了产品管理费,而对冲基金轻松买到了便宜的看跌保护和应对市场急速上涨的保险。所以,明白...嗯,不过期权是个挺有意思的金融产品(它提供了赔率分布,而一般的品种,比如股票和期货是没有的);虽然设计的很公平,但是在不同的股指点位,其实数学期望是不同的 —— 这点其实你已经观察到了。

等我最近手里的事情忙完了,会仔细测一下,看看怎么设计个比较好的策略。

层主说的没错,而我只是打算帮巨佬“韭菜”回测一下,选择那种姿势赌效率高点,不是打算赢券商啦

@ylxwyj

这么说吧,虽然这玩意是卖给“巨佬”的,但巨佬在这个事情上,也就是赌Beta的“韭菜”命,真正的获益者是券商和作为潜在对手方的股票中性量化对冲基金;因为券商收了产品管理费,而对冲基金轻松买到了便宜的看跌保护和应对市场急速上涨的保险。所以,明白了吧?对冲基金,才是券商全心全意服务的真巨佬!

这个东西,说白了就是一个期权组合,投资者做多、对手方的券商做空(可以做Delta对冲,套期保值;也可以直接把这...

赞同来自: zddd10 、bismackzhang

ylxwyj

- 承认未知 & 用数据说话

赞同来自: llllpp2016 、trader03 、hantang001 、青火 、dhhlys 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这个东西,说白了就是一个期权组合,投资者做多、对手方的券商做空(可以做Delta对冲,套期保值;也可以直接把这个空头头寸批发卖给其他需要的人,比如 中性对冲的量化基金 —— 我个人觉得,这个更赚钱;因为远期的期权根本没有流动性、是稀缺资源,卖方是有强议价能力的)

还有,对于机构投资者来说,这种期权组合都不需要真的用到大量的期货和期权去交易;双方完全可以签署掉期合约(Swap),然后每天互相支付一下保证金 & 用少量期货对冲一下Delta就好了。

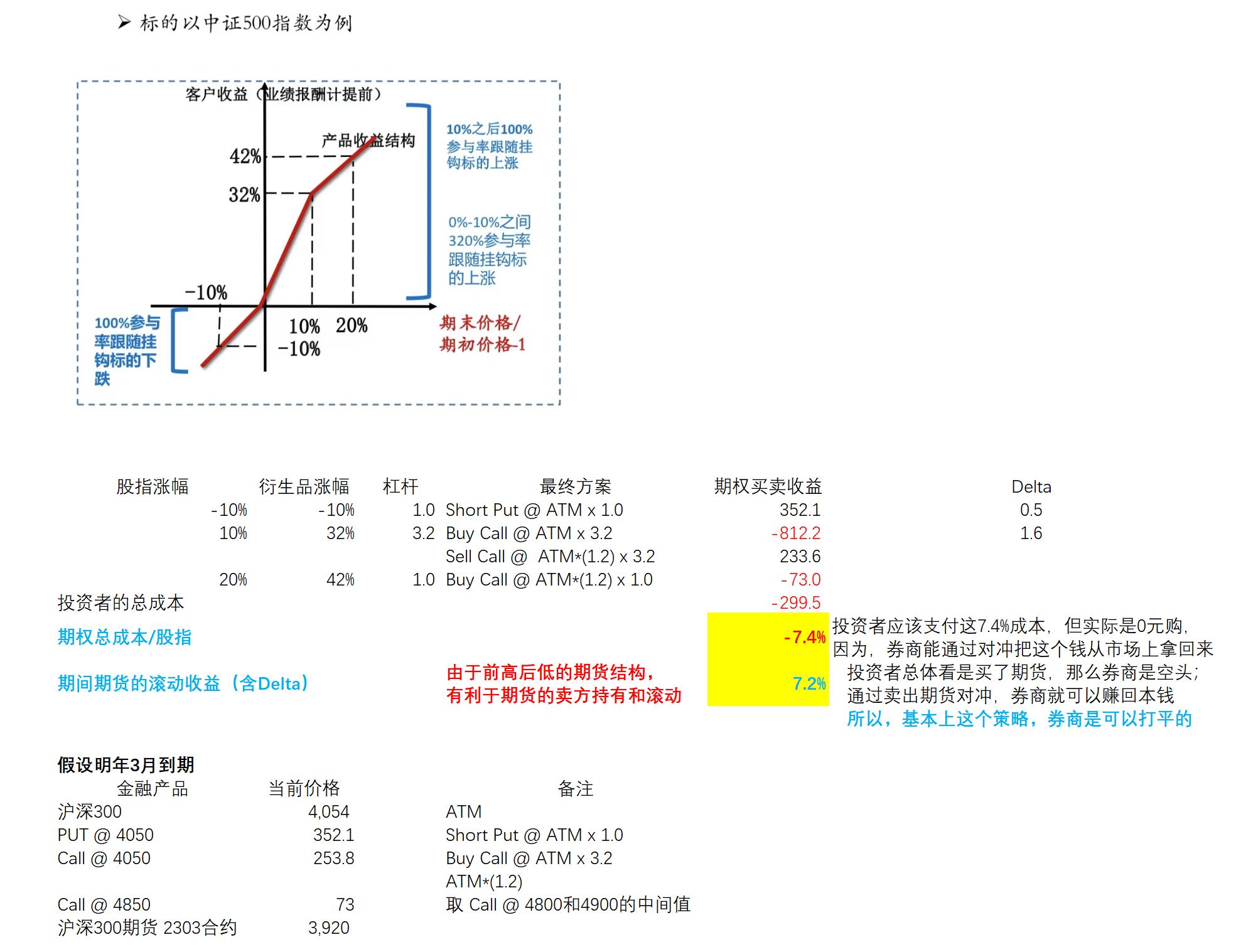

下面是具体的算法(没有中证500期权的公开市场价格数据,我用沪深300算的),有兴趣的,可以自己下载excel附件。

赞同来自: wuchunlong 、skyblue777

我理解分段看涨是在给定负基差的前提下和券商对赌波动率,不知道所谓多倍看涨券商这头是怎么实现的?其实都是券商拿钱去买折价期货,然后用折价的钱和买期货剩下的钱去买场外期权。券商不担风险。分段的话,就是买看涨之后再卖虚值看跌。

动态delta对冲吗?感觉也cover不了越来越高的收益差...

感觉衍生品的世界好复杂

京公网安备 11010802031449号

京公网安备 11010802031449号