Edge

Edge Chrome

Chrome Firefox

Firefox我主要交易可转债的,但是自从去年12月份以来,我就逐步开始减仓。越减越涨,我到也不恼火,毕竟剩余仓位还在不断盈利,有什么好懊恼的呢?但是不得不思考减仓后如何配置后面的仓位。

论坛浸润了很久,看了很多大佬,但是我有一个重要结论:

1、别学顶级天才,如鸭蛋:不是不能学,是学不来,普通人不能企及的盘感和操作,就不要去浪费时间模仿了;

2、学一般天才,如持有封基,学孔曼子,学一扔:不能算顶尖的天才,但有料,容易学,能上手,能立刻看到回报,能获得正反馈,普通人更适合走这条正道。

所以从这些不算顶尖天才,但依然是可模仿天才级别选手的身上,我找到了一些感悟。前段时间逐渐完成了新一年的资产布局,才开始琢磨着有时间将我的一些自认为的“悟道”,或者说感觉有用的闪光点,用自己的话再传道一遍。既是学道布道,也是自我整理自我强化,而这些道真的就是很简单的逻辑,只是没人告诉你。

天才堆里找天才

我一直不够精通,所以一直不敢重仓单只个股,一直再尝试自己构建组合,通过组合摊大饼,来避免我不够精通个股的缺陷。这一招我在可转债玩的太溜了,股票应该也差不多。

而我深知一个道理,就是要想选出真正的天才,一定不是去普通人堆里找。要去天才堆里找真正的天才。这就是我的标题“去清华北大里面找天才”的缘由。普通人里面天才的比例何其少,选错了人的概率远远大于我到清华北大去选错的概率。这个道理非常简单,其实就是选好赛道。不要去选类似于宽基的思路,那终将分散而平庸。

所以我在2020年开始布局医疗赛道,突击补充学习了一下医疗体系。不怕大家笑话,学的不好,绝对不及格。我也不够专注,不够天才。那咋办?摊大饼。好赛道里面摊大饼,再不济也能求得一个赛道平均收益吧。

果真2020~2021前半年,收获满满,内心飘飘然。学道有了正反馈,而且所获不菲,信心倍增,坚定了学道之路。

但世间哪有什么一帆风顺,哪有什么一招鲜吃遍天。从2021年下半年至今,我在这条“好赛道”里付出了巨大得学费。

当时有回顾帖子:满仓医疗的人有多惨! https://www.jisilu.cn/question/445257

原来清华北大天才虽多,常年概率上来讲,肯定是没毛病得,但是短期上,可能清华北大交大复旦浙大也得替换着来才更能防止回撤。至今我的医疗还在跌跌不休,不过因为控制了加仓,整体医疗仓位被动减仓,现在得跌已经不那么疼了。加上其他仓位得大涨,总算让我并没有损失,实属不易,感谢大A不杀之恩。所以老祖宗说得鸡蛋不放一个篮子,绝对没毛病。东方不亮西方亮。

虽然群友们一直笑话我医疗高估,但你要坚定得相信这个赛道就是常出天才得赛道,那么这半年一年得回撤并不会改变你长达一生得投资逻辑。所以绝不止损认输,适当开始网格加仓抄底,也许错,但我固执,错得了一年两年,错不了五年十年,性价比更高了,我怎么可能现在放弃。

轮动“天才堆” 赛道轮动

但得益于此次失利,我开始思考去清华北大找天才得局限性。怎么去修复这个局限性。

忽然有一天,就想到了:去天才堆里找天才得逻辑没有错,错在我错误的固执于北大还是清华。清华北大交大复旦浙大可能会轮动,如果将这些学校得top 10%里面挑出来,构建一个新组合,再在这个组合里面去找。是不是依然是“天才堆里找天才”。基本逻辑一致,但前提加了一个赛道轮动。

那如何确定一个值得轮动的赛道呢?好赛道每年都会有几个,有些赛道会长红多年,所以每年我们应该都有一个赛道list,然后在考虑在这个list中去做轮动。具体怎么选择赛道list,我们后文在讨论。如果已经选出了几个赛道,那如何做轮动?

那就是谁低估重仓谁。要说这个结论,就不得不提及约翰博格收益公式:

年复合收益率=投资初期股息率+年盈利变化率+年市盈率变化率

在使用这个公式的过程中,并不需要我们去计算这样,我们只需要模糊的确定是时候购买某个赛道就够了。那么怎么模糊的确定呢,其实等式右边前两个变量都是相对确定的,反正我们都是挑的好学校,我们只要看第三个变量就可以了。

其实简单理解就是,就是选低估板块,低估板块的年市盈率变化率相对较高,因为起点低。再简单粗暴一点,就是估值百分位处于低位,那么大概率均值回归,变化率就会高。够简单粗暴吧,追求模糊的正确就行。

如何选个股

这个逻辑确定完,挑选好赛道轮动的方法也有了思路,那就只剩下一个问题了,就是那到底怎么挑天才。这么多年看了那么多巴菲特,那么多雪球系列投资书,我只记得一个大概:高ROE且持续稳定。所以这就是我们选择天才的第一个必要条件。光有这个显然不够,毕竟没有人成神光靠ROE。

还需要增加几个条件,就是光天才还没用,我们要选天才中的天才。如何区分天才中的天才?我大学本科同宿舍就有两个哥们,全部保送的,一个就是刻苦万分,一个就是“懒”,不上课,光学围棋和毛笔字了。如今这个懒哥们,已经是某著名大学教授。这哥们可不是真懒,而是轻松做天才,能免修就直接免修绩点4.0,我们哼哧哼哧学完3.0,关键人家有这免修的实力。所以第二个比较条件,就是轻松做天才。反映到股票上,就是无需继续投入,就能维持高ROE。

有些天才级选手,靠的是不断地增加厂房,生产线,维持着;有些天才及选手,每年都不需要新增多少投资,就能轻松保持高ROE,你喜欢哪一个自然不言而喻。用什么指标来检测“轻松”天才,构建一个盈利再投资的指标。

盈利再投资率=(今年固定资产-去年固定资产+今年长期股权投资-去年长期股权投资)/今年归母净利润

这个最好不用单年指标,而用近3~5年的移动平均算法来构架,毕竟投入不可能当年结束,很多事长期的。所以在这个指标基础上做3~5年的移动平均。

再加一些充分条件,比如股息率,估值体系,负债率,抄底指标。揉在一起。

我当然不确定这是不是就是一个好策略,但是至少是一个“正道”。走在正确的道路上,持续深耕,坚定信仰,才能穿越牛熊。

总结一下:赛道轮动+天才指标。去清华北大交大复旦较低估的那个里面去挑天才。

后续更新list:

2022-01-13 已更新《2022我看好的赛道》

2022-01-23 已更新《构建压舱石》

2022-01-13 已更新《医疗行业怎么投(一)》CS创新药指数

2022-01-13 已更新《医疗行业怎么投(二)》医疗器械指数

2022-01-23 已更新《再谈医疗和消费》可选消费和必选消费的差别

2022-02-09 已更新《低百分位的红利指数有哪些》

ylxwyj - 承认未知 & 用数据说话

赞同来自: rochellef1 、好奇心135 、FaithZhang 、等待等待牛市 、xineric 、 、 、 、 、 、 、 、 、更多 »

夫子步亦步,夫子趋亦趋,夫子驰亦驰,夫子奔逸绝尘,而回瞠若乎后矣。

赞同来自: skyblue777 、daoxueyu 、好奇心135 、烈火情天 、yemu 、更多 »

今天看到骆驼老师说加仓恒生医疗,今年要重点在这个标的上高抛低吸。瞬间来了兴趣。因为那么多医疗基金,为何选择恒生这只。

恒生医疗对标指数:HSHCI 恒生医疗保健指数,看了一眼估值百分位,不低。(但我怀疑数据来源有问题,有大佬方便给一个准确的估值吗,我从Choice上找不到)那为什么选这个指数,而不是其他的。

一个可能的原因,就是很多医疗公司都是在港股上市的,尤其是细分领域的比如CRO等,A股也有,但港股美股也分散了很多。但我们还有:HSSSHID 恒生沪深港创新药精选50指数,也有沪港深500等。所以这只能占一部分原因。

医疗行业指数特别多,烦的要死。我只想躺赢,真不想多花那么多功夫去比较分析。

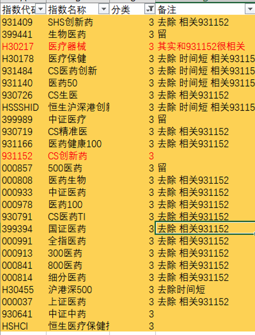

随手一统计,就是几十只。但是我随便把几个指数放一起,你们看:

他们的相关性都非常的高,所以虽然医疗行业有很多的指数,但是考虑到相关性,我们可以剔除部分。

我把结果贴在了上面表格里。

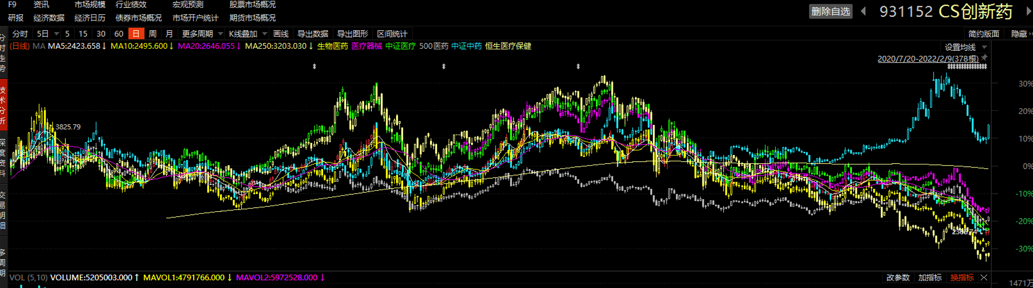

去除掉相关性强的,我留下了大概7个指数,他们的相关性相对较弱。从图中可看出,最近三年恒生表现相对较差。

如果时间拉近到最近一年半,可以看到中药走出了独立行情,区分度最高。

我自己偏爱:931152 CS创新药指数。

赞同来自: skyblue777 、ethanzzy 、鼠标1 、FF章鱼 、lianyx2000 、更多 »

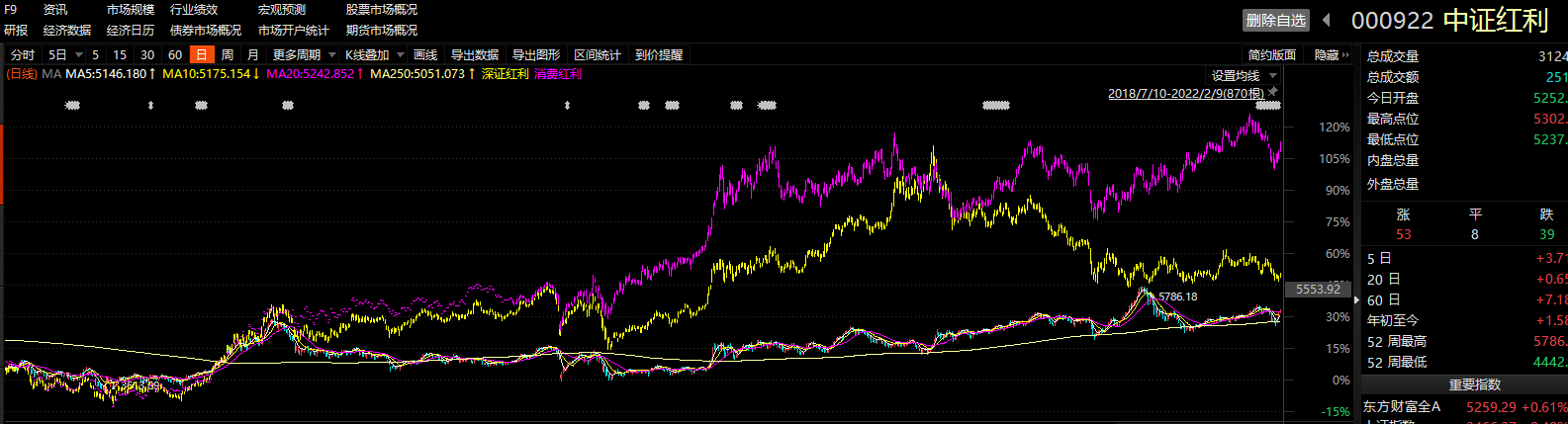

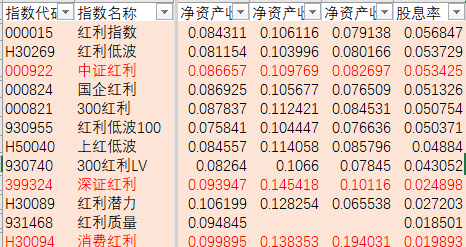

可转债大部分清仓后,部分资金想投入到低估的板块。红利类指数基金是我的首选,那么今天我们就想找出比较好的低估的红利类指数基金。

首先我想选出主流的红利类指数:

在这些里面,我们先不着急寻找低估,先把所有的指数放在一起叠加对比,我们发现大部分指数相关性很强。大部分指数和中证红利的相关性很强,差别也不明显,所以我用中证红利代替作为对比对象,之所以选他,是他相对低估。

这里面有三支相关性不是那么强:

000922 中证红利

399324 深证红利

H30094 消费红利

消费红利是我的压舱石之一,今天不再继续讨论,下次有机会多讨论。

深圳红利是不错的选择。常见的红利指数有上证红利、中证红利、深证红利和标普红利。近3年只有深圳红利跑赢沪深300,其中主要原因在于深证红利的选股策略:

深证红利指数我们需要去国证指数官网查看~

入选深证红利需要具备一些前提条件:

具有稳定的分红历史:最近三年里至少有两年实施了分红,其中分红包含现金股利和股票股利;

分红具备一定的价值:在最近三年里,股息率至少有两年的市场排名进入前20%;

流动性保证:近半年内日均成交金额>500 万元。

在达到以上条件之后,还需要对入选股票进行以下方式的排名,只有排名前40才能最终入选深证红利指数。

“将备选股票按前三年累计分红金额占深市上市公司分红金额的比重和最近半年日均成交金额占深市比重按照 1:1 的比例进行加权排名,并考虑经营状况、现金流、公司治理结构、防止大股东恶意高送股变现等综合因素后,选取排名在前 40 名的股票。”

也就是说深证红利看重的是两点,一个是分红的规模要大,另一个是股票流动性要好。

所以深证红利挑选的是深市分红最高、流动性最好的40只股票。

上证红利和中证红利是按照股息率高低来挑选股票的,我们知道股息率=每股分红/每股股价,所以股息率高,并不意味着公司分红高。一个分红规模小,但市值也小的公司很有可能也会被挑选出来,反而选出来的未必是行业龙头。

而深证红利是按照分红规模大小来进行挑选的,通常,一个公司能做到很大规模的分红,其收入、盈利、净资产规模、发展潜力也都会比较好。

如果一家公司既能大规模分红,同时股息率又比较高,那就是最佳投资选择了。

所以,从指数编制的本质上来看,深证红利要好于上证红利和中证红利。

聊完深圳红利,我们就来对比一下这三个指数。

长期看来,消费红利一定是遥遥领先的,深圳红利最近一两年有点拉跨。此前也是很强势的。中证红利则显得中规中矩,波动小,回撤低。所以我认为这三个指数都有可取之处。

而如果单纯从估值角度去看的话,因为是红利指数,我会选择直接使用市盈率的估值方法。市盈率估值适用于流通性好,盈利稳定的品种,一般适用于定投大盘指数、蓝筹股指数及成分股较少的指数,如上证50、上证红利、恒生指数等。其实宽基指数基金大多符合这些特点,所以市盈率是可以用来为宽基指数基金估值的比较好的指标。

可以看到消费红利PE较大,已经超过43,其实不便宜了。而深圳居中,我一般用PE<10,低估;10~15适中,>10高估来简单判断。所以要说估值低估,只有中证红利。

再看PE百分位,消费红利高达94.6%,深圳红利次之,只有中证红利,近5年来,百分位低至4.44%,如果让我从低估角度,肯定选中证红利。

再来看ROE和股息率:

深圳红利充分发挥了自己的指数编制优势,ROE排名较高,股息率2.5%也不差。消费红利ROE第一,当之无愧。而中证红利虽然ROE不如其他红利,股息率高达5.3%,我很满意了。

A股长期的ROE能稳定在10%以上的行业可能只有医疗和消费,这和美国的市场也是一样的。我相信这一点大家都毫无异议。

今天和群友们讨论,我认为比较有启发性,群友说:

“消费的pe比18年底部贵119%,医药比18年底部贵58%;消费的pb比18年底部贵55%,医药比18年底部贵48%;消费的ps比18年底部贵104%,医药比18年底部贵56%”

结论就是目前医药比消费有性价比,但是两者都依然很贵。也就是目前远远不是底部。

而其中消费又分可选消费和主要消费。这两种消费你的第一印象会是什么?你觉得哪一个会更好?

有些人说是可选消费,他的理由是基础消费要保稳定,可选消费才是增量市场!

没毛病,逻辑正确。但是结论错误。

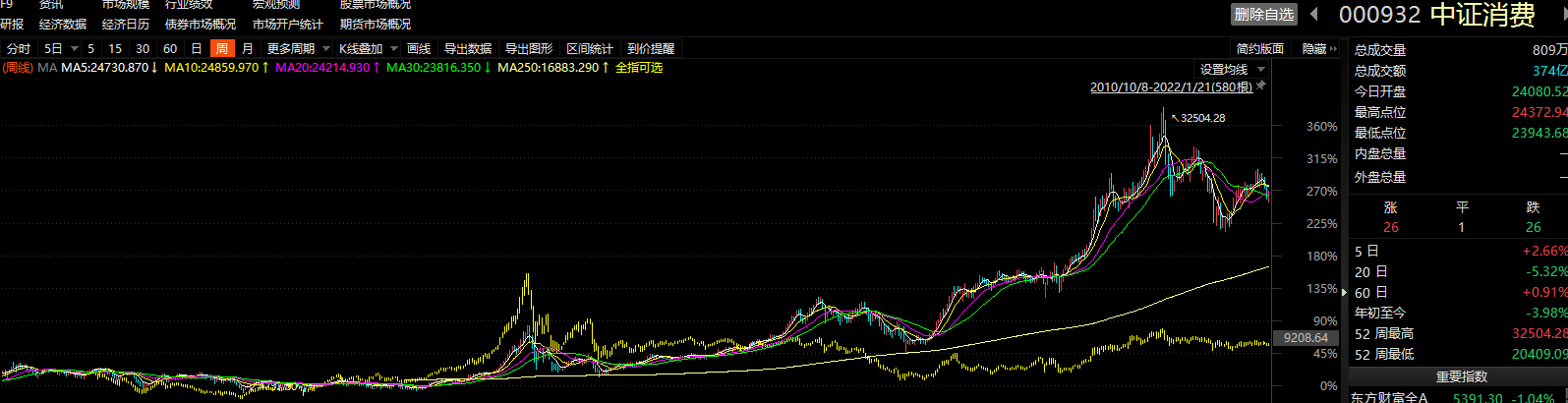

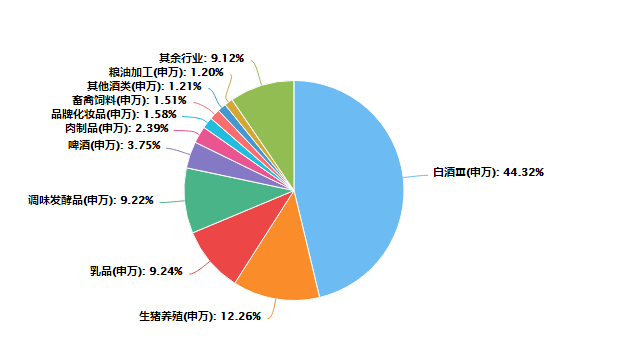

先看结论,中证主要消费指数 (000932)和中证全指可选消费指数 (000989)对比:

黄色是可选消费。近10年竟然大幅跑输主要消费。而且不是一点半点,是巨大差距。

主要消费代表是食品饮料、农林牧渔等我们生活中必不可少的行业,所以又被称为必须消费。

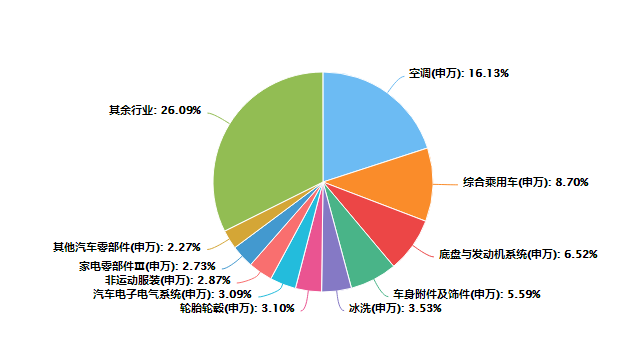

可选消费则是我们在追求除了温饱之外的更优渥的物质条件时考虑的家用电器、汽车、传媒等。

从结果看,主要消费就是远强于可选消费。

另外,建议大家选择的时候尽量不要选择全指类指数,这个结论是我上篇文章将医疗器械就讲过。

在我看来可选消费和医疗器械行业是非常相似的,充分竞争,强调龙头好品牌。在几十年里能够存活下来的,必定是能打的选手,很多选手悄摸摸消失了。所以如果我们选择全指可选消费或者全指医疗器械的时候,他的结果一定是平庸的。

我们想几个场景:空调,作为可选消费中的占比最大的细分领域,你会买什么,你能想到的无外乎是格力,美的,海尔等一线品牌。有些三线品牌特别便宜,但不是大部分人的第一选择。那全指就并不能代表这些最好的标的,往往参杂了很多吊车尾的公司。所以当我们选择这一类标的的时候,一定要自己去构建指数。

再次验证想法,我们把中证全指主要消费指数(000990)与中证主要消费指数 (000932)放一起对比,看看是否能得出同样的结论:

大家可以看到,000932也大幅超越000990。

这个结论和上面我谈医疗器械行业是一致的。摒弃那些行业里的垃圾公司,选优质品牌才有可能获得超额收益。

赞同来自: jdtbgem 、大y阿飞 、碧水春 、海宏天籁 、喜欢烧米饭啊 、 、更多 »

2019年的《致股东信》,贯穿了巴菲特一如既往的平实的叙述风格,内容包括2018年度公司业绩、投资策略,以及巴菲特对许多热点话题的看法和观点。

巴菲特在信中介绍了伯克希尔的五个小树林体系,并逐一对每一棵“树”进行了介绍:

第一棵树是控股的公司。伯克希尔控股了数十家非保险业务公司,通常拥有这些公司100%的所有权,没有低于80%的。这些子公司去年为伯克希尔赚了168亿美元的净利润(在扣除各种税费之后)。在巴菲特看来,这棵“树”是伯克希尔最有价值的资产。

第二棵“树”是股权投资组合。通常巴菲特会买下符合条件公司的5%至10%的股权,并长期持有。目前巴菲特投资的股票有苹果、美国银行、富国银行等,股票投资的价值高达1730亿美元,而成本仅为1029亿美元,在可口可乐、穆迪等公司身上,巴菲特甚至获得了超过10倍的收益。

第三棵“树”是共同控股的公司。伯克希尔公司与其它方共享控制权的公司,包括卡夫亨氏的26.7%股权,Berkadia和德国电力传输的50%股权,以及Pilot Flying J的38.6%股权。2018年,这些业务为伯克希尔带来了约13亿美元的利润。

第四棵“树”是国债、现金等价物和各类固定收益工具。这棵“树”是巴菲特的“避险资产”,价值约1320亿美元,平时不会轻易动用,巴菲特还承诺始终持有至少200亿美元的现金等价物以防范各类意外。

第五棵“树”是保险业务。这是伯克希尔的根基所在,巴菲特一开始就将第五棵树与前四棵做了区分,因为对前四类资产所有权的获得,都是由伯克希尔第五类资产组合——一系列庞大、多样化的保险公司来提供资金。巴菲特将第五棵树产生的资金成为 “浮存金”,即一种成本几乎为零、甚至拥有收益的资金来源。这棵树以不太明显的方式为伯克希尔提供了巨大的价值。

赞同来自: l93868 、transpose 、二零20大吉大利

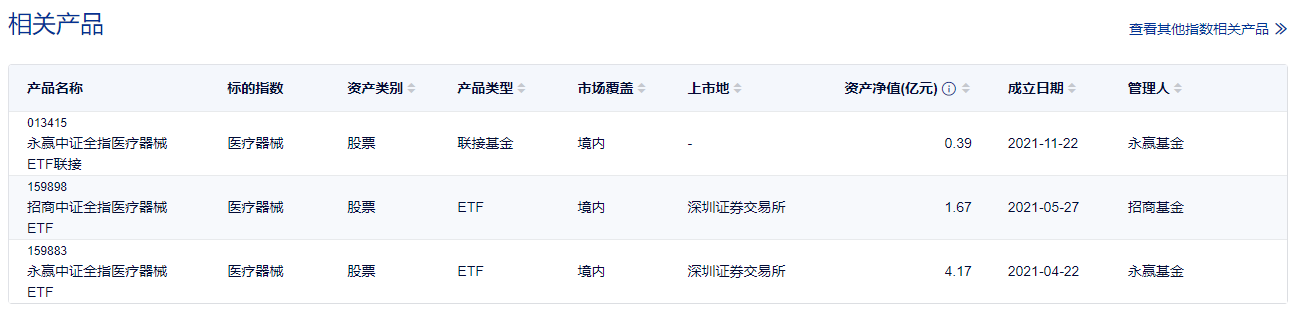

除了创新药,今天来聊聊医疗器械/服务子行业。和创新药一样,也有类似的指数。

中证全指医疗器械指数 (H30217),为反映中证全指指数样本中不同行业公司证券的整体表现,为投资者提供分析工具,将中证全指指数样本按中证行业分类分为 11 个一级行业、35 个二级行业、90 余个三级行业及 200 余个四级行业,再以进入各一、二、三、四级行业的全部证券作为样本编制指数,形成中证全指行业指数。

意思很明白了,他选的应该是二级行业“医药生物-医疗器械”。这个指数前十明细:

跟踪这个指数的基金较少,如下:

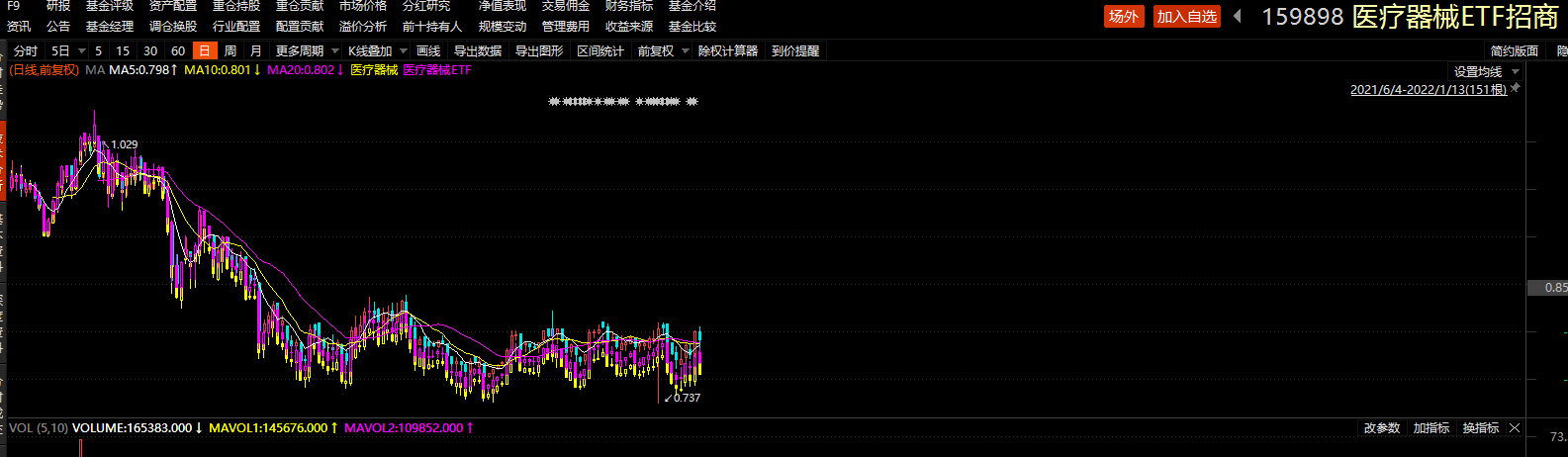

按照我的2~5亿思路,2亿左右基金打新收益最好。我会选择159898招商中证全指医疗器械ETF,我们将指数和159883也一起叠加起来,也可以看到,招商这只基金还是优秀了不少的,我看来主要是打新收益。

虽然我们找到了标的,但是我不满足,因为这是一只中证全指基金。也就是他几乎囊括了所有的医疗器械。但是我认为这个行业就是强者恒强。比如我举个例子,你躺在手术桌上,医生问你,你是想用2万元的医疗器械还是5万元的,主要目的一样,但是效果肯定是贵的更有保障。我肯定选5万,我一点议价能力都没有。如果是生死十分,我想你更加不会犹豫了。

所以我不喜欢小市值小品牌的医疗器械公司。不是说不好,而是说暂时不够强,既然要找指数,肯定想找龙头策略指数。但是可惜,没有这样的指数。

所以大家可以自己构建一个指数。

下次继续说怎么构建。

医疗行业怎么投集采和医保谈判改变了创新药的逻辑~现在医保的强势买方政策严重伤害创新药企的发展,已经上了贼船的只能硬着头皮做下去,没上贼船的估计不太会有动力了。

我受过医疗的伤,文章开头就讲过。但我一直坚信医疗行业的未来,所以我一直在想怎么更好的持有医疗行业。

医疗是个极其难懂和复杂的行业,因为子行业太多太杂太专业。我不是专业出生,想要搞懂就太难了。所以我之前也是构建了自己的组合去持有。这就是行业策略增强指数基金。但在诸多的医药子行业中,我只看好两个行业,一个是创新药企业,一个是医疗器械/服务企业。今天主要讲第一个,下次讲第二个。

其中创新...

企业好不容易研发个产品出来,还没赚什么钱,就直接被拉到医保谈判桌上把新药的暴利谈成了微利,连研发成本都要很久才能赚回来,坑爹!

二零20大吉大利

- 作为一个投机者,失败本身不是一个选择题,但是你可以选择亏损的额度。

- 作为一个投机者,失败本身不是一个选择题,但是你可以选择亏损的额度。

孔老师的原帖链接在此:

从“三个知道”到“风险系数法”—— 孔曼子的低风险投资体系 (第一季已完结)

https://www.jisilu.cn/question/310337

我受过医疗的伤,文章开头就讲过。但我一直坚信医疗行业的未来,所以我一直在想怎么更好的持有医疗行业。

医疗是个极其难懂和复杂的行业,因为子行业太多太杂太专业。我不是专业出生,想要搞懂就太难了。所以我之前也是构建了自己的组合去持有。这就是行业策略增强指数基金。但在诸多的医药子行业中,我只看好两个行业,一个是创新药企业,一个是医疗器械/服务企业。今天主要讲第一个,下次讲第二个。

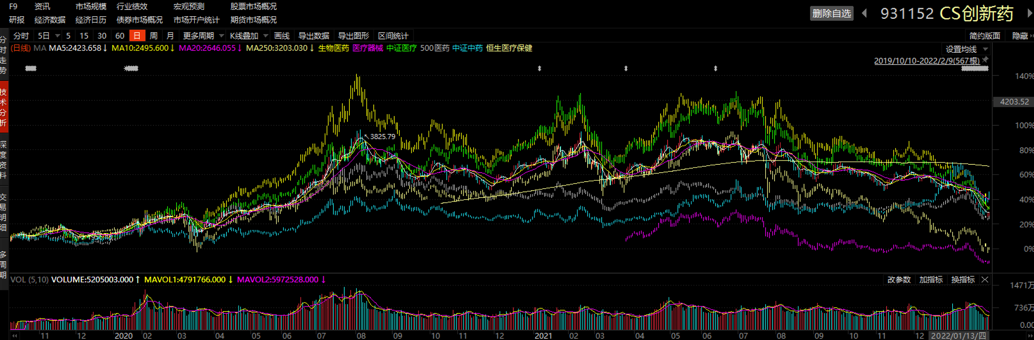

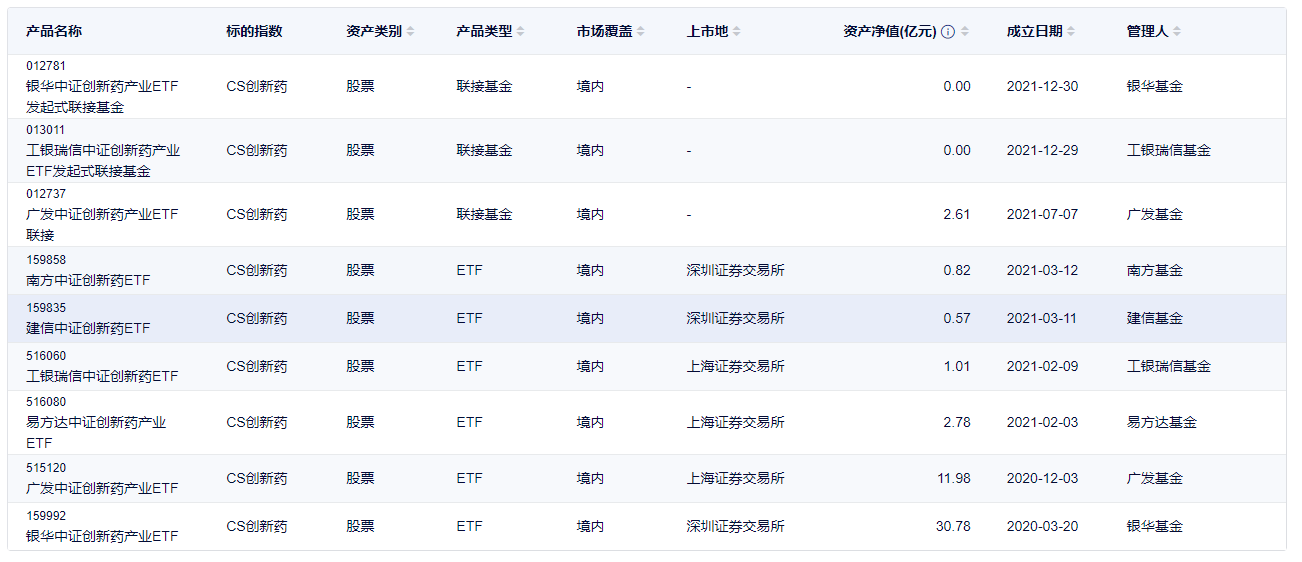

其中创新药可以选择CS创新药指数931152。

https://www.csindex.com.cn/zh-CN/indices/index#/indices/family/detail?indexCode=931152

中证创新药产业指数从沪深市场主营业务涉及创新药研发的上市公司证券中,选取不超过50只最具代表性上市公司证券作为指数样本,以反映沪深市场创新药产业上市公司证券的整体表现。它采用了市值加权的方式,单一股票占比不超过10%。其十大权重如下:

跟踪该指数的基金有如上。建议选择资产净值2~5亿的基金,还能享受到打新叠加收益。别小看这个收益,悄悄摸摸每年给你增厚几个点。

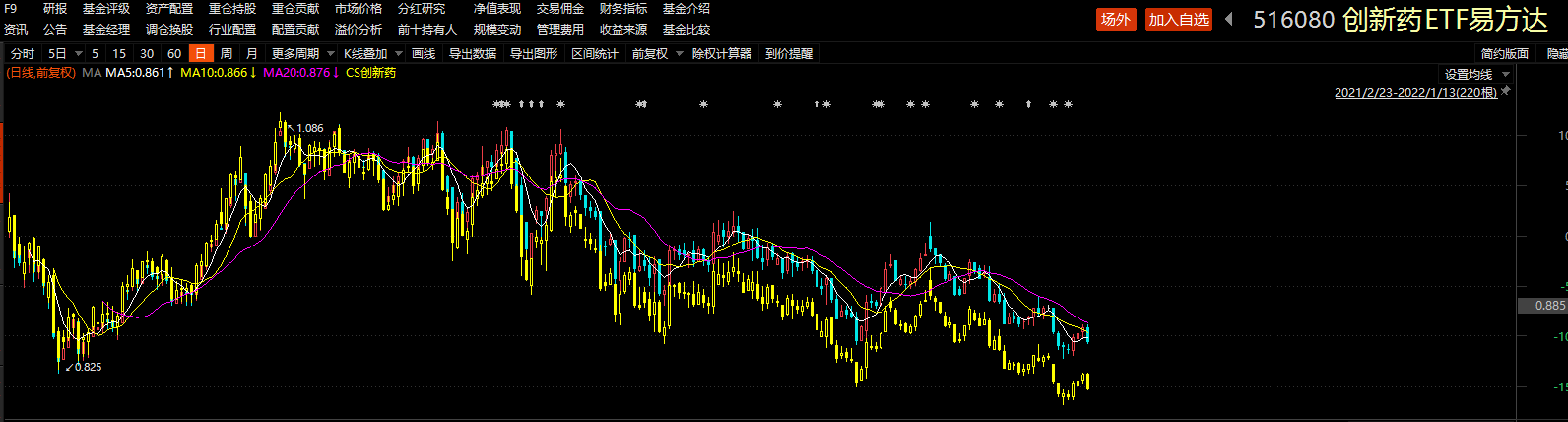

推荐516080易方达中证创新药产业ETF,黄色是指数,大家清晰可见打新增厚了多少。

不过大家都在说药企的估值逻辑发生变化了,其实我听过太多这样的言论,比如当年反腐,白酒就被大家认为估值逻辑变了。好吧,后视镜看,都是鬼故事。还有很多很多,每次都说“这次不一样”!结果次次都一样!每次下跌都会有新的理由强加上去,显得找到了原因,结果实际上每次结局都一样,该涨的绝对不会跌。

贵上极则反贱,贱下极则反贵,贵出如粪土,贱取如珠玉。古人之言,言简意赅。

赞同来自: nyn9917 、shakdockcn 、neptunus

前言:书接前文,前面我们提到,要去清华北大找天才。也就是在几个优质赛道里,利用伯格公式找低估板块轮动。然后利用我提到的几个必要条件,去筛选此中天才。但到底哪几个赛道今年我们要关注呢?

这就是我们接下来要考虑的问题。也就是新一年,看哪几个赛道,也就是我接下来要装逼跳大神了,要开始妄言猜未来了。喜欢的就鼓个掌,不喜欢的就看看逻辑过程,一笑而过。

。。。。。。。。。。。。。。。。。。。。。。。。。

以下文字被删去大部分,每次审核都过不了,发不出来。算了就不写了,直接跳结论

。。。。。。。。。。。。。。。。。。。。。。。。。。

反正都是些耳熟能详的粗糙的理论看法,但自己终归要总结一下,才好在新年里做资产配置啊。

总结起来,基建,钢铁,管道管材,化工产品,环保,高新技术,必须消费板块应该作为新年里的重点赛道;低端制造业,压榨劳动力,堆高养孩成本,财富过于集中的行业板块远离。

赞同来自: a13685883077 、xxyang01 、好奇心135

不要动不动瞎评价别人,投资就看悟性和勤奋,跟天才不天才没关系,真的天才是不会天天为了赚钱忙活。还真没有胡乱评价他人的意思。

在我心中,这几位是让我受益颇多的良师益友。而且都是远超我之上的天才级选手。是我无法企及的高度,我现在做的也只是模仿和学习他们,然后加上自己的悟。

确实分顶级天才和一般天才不太好,反正都是天才。一种是常人学不来的,一种是我这种常人可以模仿从中受益的。而且真的感谢他们那么愿意分享,即使是皮毛

我认为没这么复杂,把你认为的所谓好赛道里面市值number one的股票买上就行了。你这是龙头策略,也是简单易行的策略!

打个比方,互联网的腾讯,银行的工行,地产的万科,白酒的茅台……。

楼主的公式有个缺陷,就是固定资产会有折旧,其变化不能反应公司的资本支出,我是看现金流量表及附注中的构建固定资产,无形资产,长期投资的现金支出,但这也不通用,还是需要结合行业经营特征来确定,比如你投的医药企业,应收账款的增加在我看来也是资本支出,因为医药行业的应收账款比固定资产还固定,总额总是越滚越大,这是医药商业企业估值较低的根本原因赞,要的就是你这样的评论。实际上各行各业,即使是同行业,盈利再投资也是有巨大差距的。这里面当然有各家的原因,比如历史短的公司,肯定要增大基建等等。所以这是一个粗糙的理论。但投资一向是模糊正确,我们给出了自认为正确的估值,股价也可能背道而驰。所以我追求的是大概率正确,差不多主义。而且复杂的公式,一是不适合普通人,毕竟大家不是全职;二是修正了一方面就会丢弃另一方面。所以我干脆选择躺平

不过你对医药的理解肯定在我之上,我就是个不及格的投资人,所以我并不知道你说的这些点。实际上按照我对ROE的要求,医药行业只有中药能入选,ROE高且稳定真的是个严格的筛选指标。医药行业仅三家入选:

路林 - 敬畏市场,相信价值

赞同来自: edvintracy 、有酒就好

京公网安备 11010802031449号

京公网安备 11010802031449号