Edge

Edge Chrome

Chrome Firefox

Firefox我先抛砖引玉:

1.参加北交所打新(这部分要五百万现金以上才能参与并中签,年化2-4%?)

2.银行月底的存款活动,这部分又是怎么参与的呢?银行很多钱所以会有人自动联系(这部分我最早是在集思录看到的)

请问有一两百万现金的人,有什么现金理财方式?北交所打新也参与不了。。。银行的存款活动,只有100万多点能参与吗?

赞同来自: 林少丶 、风清扬9527 、追随94 、塔塔桔 、seekmeout 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

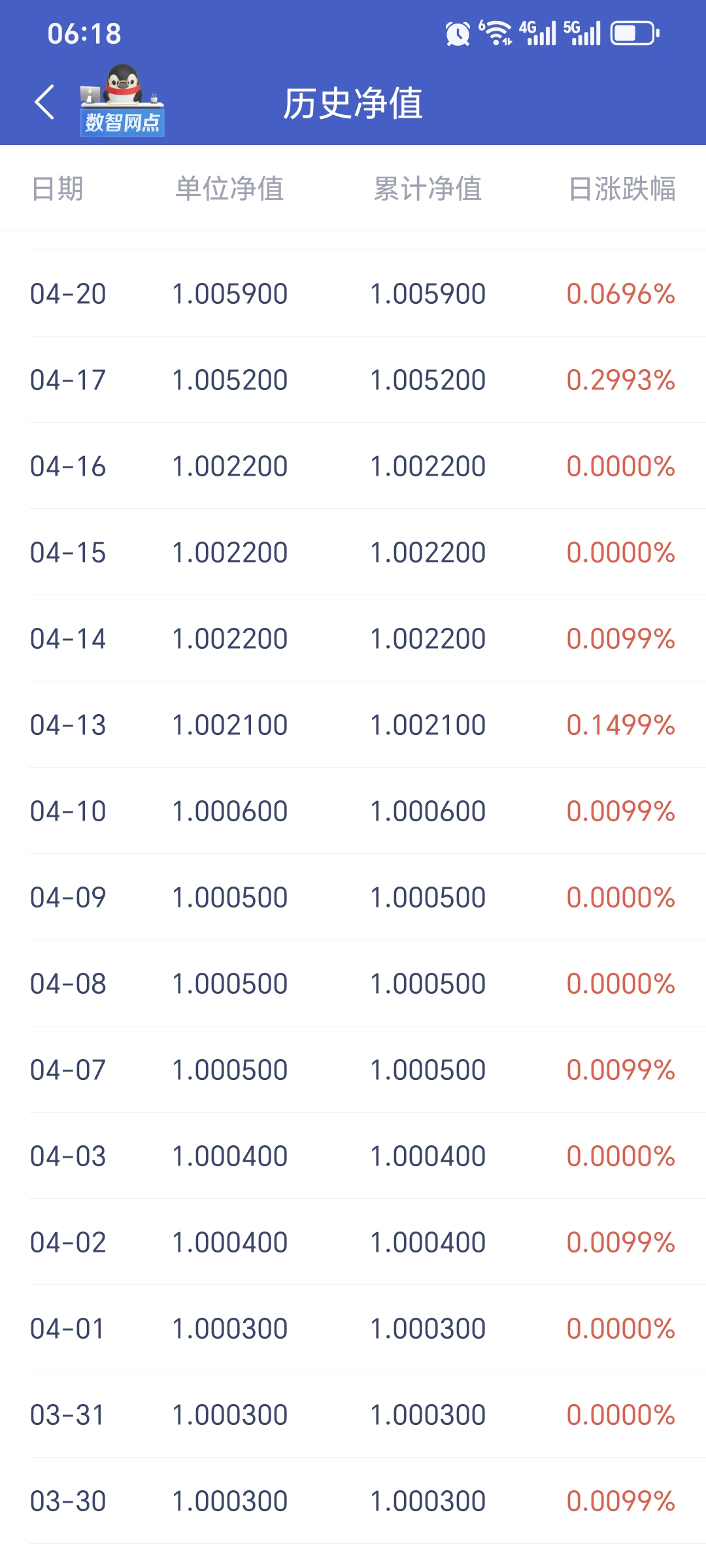

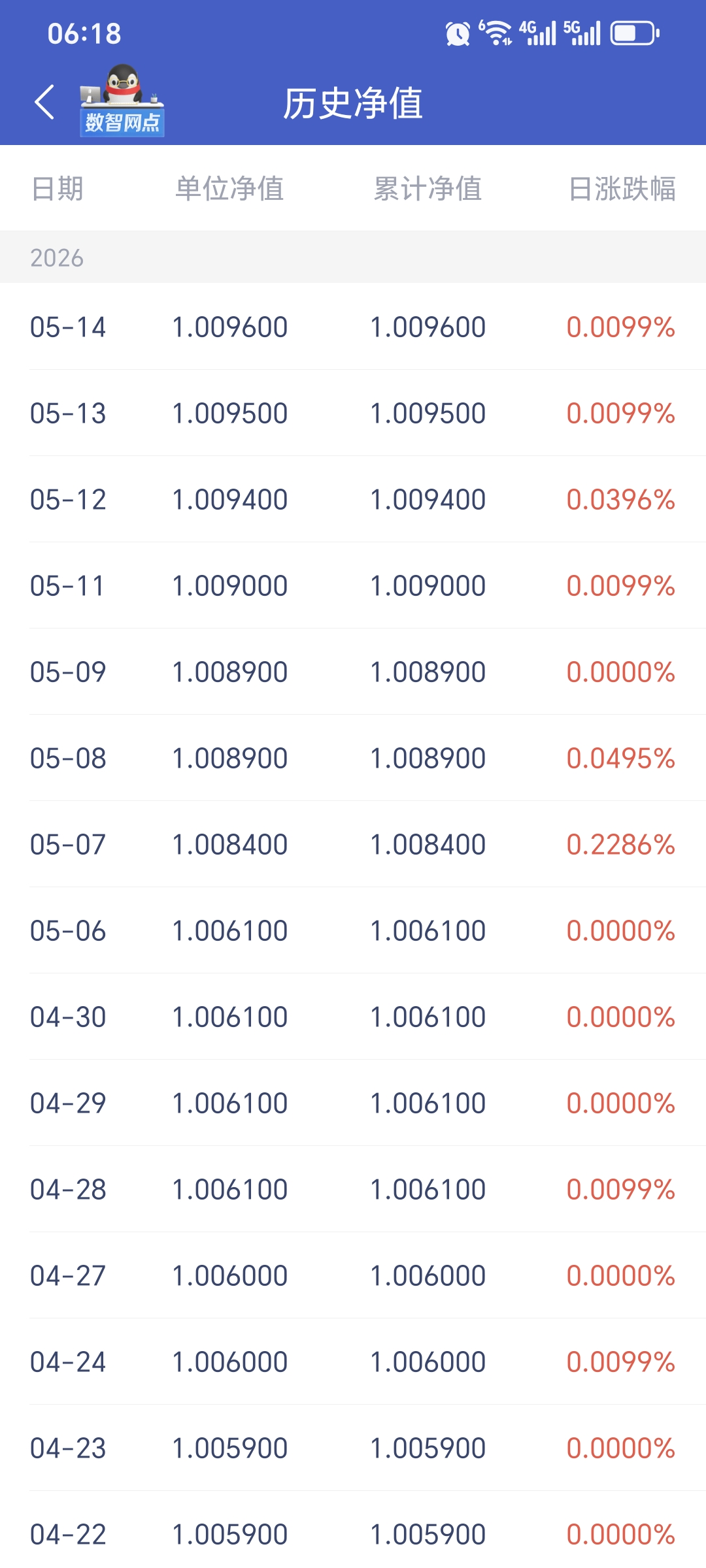

对,很坑,看着以为是年华5个点,实际上是摊平了,产品发出来年华做到十几个点,然后你买的时候已经年华一两个,差不多这个意思几乎所有的银行理财都是在玩数学游戏,比如初始净值设为1.000,搞个十几天封闭期,半个月后可以买入时公布的净值就是1.005了,后半个月再给你匀速增长0.005吸引人气,这样成立以来年化和一个月年化就可以标12%了,等大家发现这个理财资金涌进来,不用增长,有1.01打底,两个月后年化还可以标6%,三个月可以标4.X%毫无压力,如果赎回多了,他们可以突然增加净值,比如每次0.003,这样不论何时近一个月年化都可以超过3%,这种跳台阶招数一年可以使用十几次,最后年底净值1.03X,全年标注3%+没毛病,而实际最低买的净值也在1.01以上,就是拿一年收益也就是2%+

赞同来自: hnhaiou 、shinewish 、D2u25 、塔塔桔 、zyc95 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、我前边说的政府城投产品,大家都觉得风险很大,确实,但运行了十几年了,周边公务员朋友都是举家消费贷(利息非常低),能套利至少5个点,这样算下来,一家100个消费贷的话,一年套利5个w补贴家用还是不错的。

2、另外打新+逆回购+银行冲点的模式,太累;我上个月放了100个在工行,加上升金有礼等活动,也只能做到3个点的样子。

3、我现在主做高股息持股收息策略,有人觉得老登收益一般,但选择稳定的高股息老登,比方招行、神华等,本金+低息贷款买入持股,通过分红+打新偿还贷款及利息,长期算下来能做到10个点以上,但这肯定不是大家期望的无风险收益,但长期算下来接近无风险了。

…………………………………………

当前利率1个点的大环境下,抛开股市策略是很难单独做到5个点的,所以无风险很难,只能低风险。

赞同来自: specialelf 、happysam2018 、文撕墨客 、tianshen1994 、专业的存钱人更多 »

微众银行中的浦发银行理财产品可以仔细看看,微众的固收+产品显示的近一年收益是有坑的,不是不准而是有猫腻,找到高收益产品的详情页你可以看看近一个月、近三个月的数据,差距还是挺大的。买入的时候显示6个点,到期赎回时可能不到4。

赞同来自: 塔塔桔 、zyc95 、zddd10 、安静的小白 、xiuzhenxw 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首先,折价基金假定有20%年化收益,我没有分析数据,有这么高?其次,只算贴水,用科创板50ETF,或者创业板ETF期权合成空头对冲,你计算过吗?1000指数期货的贴水近年在10%左右,科创、创业板波动率比1000大,贴水比1000大,按照一致性原则,套利使期权合成空头贴水和期货一致,再考虑期权换月、交易滑点等,你对冲的成本不止10%,加上管理费,赎回费,你的成本在12%之上。然后用领口策略对冲,...科创板50etf合成多头的贴水要小于中证1000的,原因也很简单,科创50的盘子太大,不容易做出超额收益,但中证1000中的这1000个股票,机构是很容易做出超额收益的,所以对冲的需求更大。最简单的冒泡策略都有年化15%的稳定超指数收益,就是买入1000成分股中市值靠下30%的股票开超市,等到涨到前30%后就抛出继续买入后30%,开启策略循环。冒泡策略只能有相对指数的超额收益,为了降低风险,就必须用期货,期权做空对冲,这就是贴水的主要来源。

赞同来自: 文撕墨客

首先,折价基金假定有20%年化收益,我没有分析数据,有这么高?其次,只算贴水,用科创板50ETF,或者创业板ETF期权合成空头对冲,你计算过吗?1000指数期货的贴水近年在10%左右,科创、创业板波动率比1000大,贴水比1000大,按照一致性原则,套利使期权合成空头贴水和期货一致,再考虑期权换月、交易滑点等,你对冲的成本不止10%,加上管理费,赎回费,你的成本在12%之上。然后用领口策略对冲,...这里是集思录呀,数据都是公开的,都不用开会员,今天的折价数据是年化24%,上面封闭式基金点一下不就有数据了。我可没有说完全的无风险收益,能够统计套利就可以了。贴水这个东西当然是涨的越好贴水越大,你不对冲用凯利公式做统计套利也行呗。

这里相当部分的做套利的,有交易优势就可以做了。

v5r10

- 永远满仓,永远热泪盈眶

- 永远满仓,永远热泪盈眶

赞同来自: happysam2018 、风清扬9527 、文撕墨客 、可期可梦

宣传现金管理5%~7%,要么承担了过多的风险,要么容不下过多资金,要么为了流量而写

赞同来自: zengyongqiang 、谁是巴菲特 、sybil03 、happysam2018 、kolanta 、 、 、 、 、 、 、更多 »

for 1). 请问卡叔,那周四要做逆回购吗?周四做了周五资金不可取啊,怎么去做银行通知或者返息?返息和通知存款都不比逆回购低的。所以理论上是不用做回购。。保持钱可取。这样打新调用资金方便。

当然,加入周四的880和990的赎回收益超过1.3。。可以考虑做一个再去。。银河和华泰应该可以提前到账,据说部分营业部到账时间不及时。所以做之前先确认。

赞同来自: ejenny 、happysam2018 、walkerdu 、沉默的蜗牛

咦,看到有人在讨论我发的贴。那我就来点评一下哈。。太细不说了,大家自己领悟哈for 1). 请问卡叔,那周四要做逆回购吗?周四做了周五资金不可取啊,怎么去做银行通知或者返息?

第一、理财要算小账,有打新的时候打新,没有的时候冲量叠加现金理财做各种银行活动。周五不要做逆回购,算一下1000万一个周末,做逆回购估计也就是400元,如果去做某行通知,或某某地方的返息。大概是1200元。这个每周差距800元。

另外算一下资金和银行的资产计算,看看有没有其他羊毛。

第二、有人说能做到5%。可以贷款做。。...

赞同来自: 丁一白 、szleal 、mingyueya 、一生何求海棠 、snowea 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第一、理财要算小账,有打新的时候打新,没有的时候冲量叠加现金理财做各种银行活动。周五不要做逆回购,算一下1000万一个周末,做逆回购估计也就是400元,如果去做某行通知,或某某地方的返息。大概是1200元。这个每周差距800元。

另外算一下资金和银行的资产计算,看看有没有其他羊毛。

第二、有人说能做到5%。可以贷款做。。

这个我想说的是。。难道不应该早就。。。。

第三、小资金咋做,。有人提到一个国企的工作可以300以上。。。随借随还其实成本不到3的。。

第四、做通家里人的工作一起弄。。

我是和朋友们一起拼的,这样资金不会闲置,因为北交所这样单打独斗,资金使用率很吃亏。。

拼出一个总资金5000以上的效率比较高 。不闲置也能最高的中签率。

不过这个有人品风险,一定要谨慎又谨慎。

第五、有人说不可能做到5%以上无风险。我觉得部分小资金做到10%以上都能无风险。就是需要大家闭上眼睛去想想,方法就是我说的内容里面,去执行就好。

有些人其实能想到我说的方式,但是闲麻烦。。

其实赚钱不能闲麻烦的。

赞同来自: happysam2018 、darkpro 、文撕墨客 、gaokui16816888

赞同来自: happysam2018 、thejoebrandy 、darkpro 、文撕墨客 、gaokui16816888更多 »

赞同来自: happysam2018 、darkpro 、文撕墨客

折价基金假定有20%的年化收益,对冲的资金占用,贴水,管理费,赎回费假定7%,那么你就有13%的交易优势。用期权合成空头假定能100%对冲(其实不能,对冲效果会打折),那么就是13%的无风险收益。用领口策略可以合成出任意区间的浮动收益率以及不同的发生概率,但数学期望值还是13%。首先,折价基金假定有20%年化收益,我没有分析数据,有这么高?其次,只算贴水,用科创板50ETF,或者创业板ETF期权合成空头对冲,你计算过吗?1000指数期货的贴水近年在10%左右,科创、创业板波动率比1000大,贴水比1000大,按照一致性原则,套利使期权合成空头贴水和期货一致,再考虑期权换月、交易滑点等,你对冲的成本不止10%,加上管理费,赎回费,你的成本在12%之上。然后用领口策略对冲,问题是,一是你怎么知道你的结果是最后落在概率的哪一个点,二是最大的问题,多空底层持仓不同,完全不是全部一一对应对冲,这个策略亏损的概率未知,根本不是无风险策略。楼上说,你实操过吗?实操过期权合成空头吗?

比如可以组合出年化收益率0%-26%,也可以合成出10%-16%浮动收益,或者-10%~23%收益,或者10%~36%...

赞同来自: luffy27 、happysam2018 、KevinLe 、春雷滚滚 、文撕墨客 、更多 »

另外,这个领口策略本质还是多头,只是用折价封基代替了宽基etf。如果遇到下跌行情,一样也会亏钱的吧。折价基金假定有20%的年化收益,对冲的资金占用,贴水,管理费,赎回费假定7%,那么你就有13%的交易优势。用期权合成空头假定能100%对冲(其实不能,对冲效果会打折),那么就是13%的无风险收益。用领口策略可以合成出任意区间的浮动收益率以及不同的发生概率,但数学期望值还是13%。

比如可以组合出年化收益率0%-26%,也可以合成出10%-16%浮动收益,或者-10%~23%收益,或者10%~36%(获得高收益概率低),或者就是13%~13%收益率,你看,合成空头对冲现货只不过是一种特殊的领口策略,具体实际收益率取决于领口策略选的行权价以及到期日etf的实际价格。

赞同来自: 文撕墨客

有什么损耗你倒是说说,赎回费,还有什么?持有时间长不就没有赎回费了。到期了你换一只不就行了。麻烦精算下,到底收益率是多少短期的年化才有20%,现在集思录显示也不准,用的昨日收盘价。持有有管理费,赎回有费用。实际在10%多点吧。

赞同来自: happysam2018 、黑水白石 、gaokui16816888 、cile 、进击的美术本 、 、 、更多 »

赞同来自: gaokui16816888 、文撕墨客

已现金2000万为例子,6个打新户。请教发单子的是中介?怎么找的群,还有去到县城存了不给返点怎么弄

去年一整年北交打新➕帮银行做日均/时点/提升,毛算估计差不多7%左右

这个策略基本上只适用于资金量能打北交且能够有效分户。

银行贴息这个几千万是最舒服的,资金量太少或者太大不好匹配合适的单子。

剩下就是努力了,旺季的时候一百来个冲量群找单子,有些单子还要临柜,坐飞机,再坐火车,再打车到县城。

好难啊,辛辛苦苦一年赶不上大哥们一个涨停

赞同来自: gaokui16816888 、文撕墨客

更正一下,领口策略对冲,如果大跌是能起到保护作用,但是正好跌到低行权价,那么就浪费了低行权价的买沽保险费。同理,涨过上方的卖购行权价,上方的收益就吃不到了。另外,这个领口策略本质还是多头,只是用折价封基代替了宽基etf。如果遇到下跌行情,一样也会亏钱的吧。

赞同来自: happysam2018 、gaokui16816888 、进击的美术本 、文撕墨客 、丘吉尔是谁 、更多 »

想要高收益,必然是要冒高风险的。

给你个建议:等易中天回调15%左右的时候,冲进去,不到一个月10%的收益应该是会有的!

赞同来自: IOne0 、happysam2018 、gaokui16816888 、文撕墨客 、Lee97 、 、更多 »

你拿着年化20%多的折价,这么高的交易优势,用其中一部分利润换个稳定总可以啊,期权保险策略不就是干这个的。合成空头确实有贴水,但也只有3-5个点年化贴水。当然,就是因为封基和ETF持仓不完全相同,才有空间呗,不然早被机器人吃完了无风险套利。持有封基之后,用领口策略组一个对冲下风险肯定是可以的。不用追求完全的无风险收益。果然是纸上谈兵的人,还年化20%,你自己看看年化20%那些封闭基金还有多久到期,到期有损耗的同学

赞同来自: IOne0 、happysam2018 、文撕墨客 、Lee97 、wdwonderone更多 »

集思录这里有封闭式基金,找个年化贴水高的买,然后用科创板50ETF,或者创业板ETF期权合成空头对冲,对冲比例自己把握,你这个收益率应该不难。你是拍脑袋纸上谈兵吧…你真做过吗?

赞同来自: 文撕墨客

你拿着年化20%多的折价,这么高的交易优势,用其中一部分利润换个稳定总可以啊,期权保险策略不就是干这个的。合成空头确实有贴水,但也只有3-5个点年化贴水。当然,就是因为封基和ETF持仓不完全相同,才有空间呗,不然早被机器人吃完了无风险套利。持有封基之后,用领口策略组一个对冲下风险肯定是可以的。不用追求完全的无风险收益。合成空头的年化贴水不止3-5%的吧?我看当前科创50的年化贴水率大概在7%。

如果是采用空头领口策略对冲,虽然对冲成本比合成空头低,但是如果大跌,跌破低行权价之后,就失去了保护。

看集思录数据,当前年化折价超过20%的封基只有3个,前2个日成交额在一千万多,第3个成交额只有一百多万。

流动性角度看,买卖封基和买卖期权的交易滑点不会低,这部分也需要考虑。

京公网安备 11010802031449号

京公网安备 11010802031449号