Edge

Edge Chrome

Chrome Firefox

Firefox

茅台2025年营收和利润都下滑了,大势所趋,独木难支,茅台也不例外。

不过,继续看好,也有依据:

不足之处,消费市场太差了,短期没有可见的改善。

附图远处是香港狮子山。

不过,继续看好,也有依据:

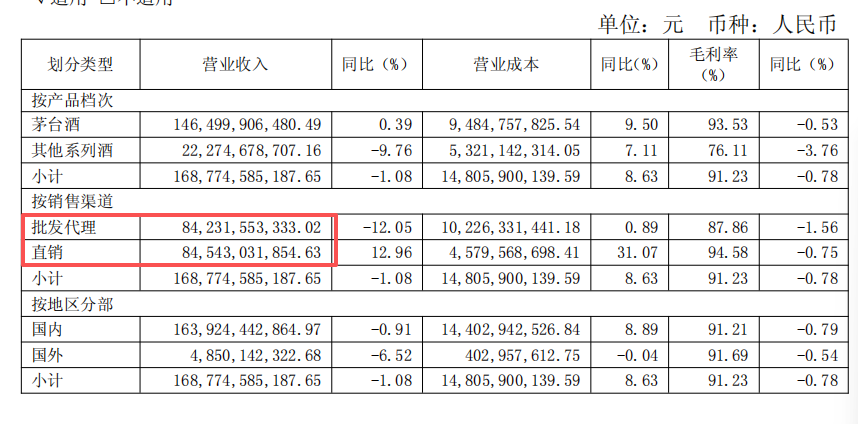

- 新管理层面对疲软的市场,大力改革销售体系,提高直销比例,如增加i茅台渠道销售,开展寄售制等。目前直销比例已经超过一半,增加了利润。

- 通过i茅台试水,探索市场的承接能力,实现了飞天小幅提价(出厂价提100元,销售价提40元),茅台对市场的价格控制能力得到加强。

- 没有设置2026年度经营目标,也没有为了2025报表好看,持续向渠道压货(2025年四季度甚至控量保价)。这说明这届茅台管理层脚踏实地,立足长远,暂时高看一眼。

- 增大分红比例,这对长期持有者是个好事。

- 只要中国还是人情社会,做事情还不得不靠关系,茅台的市场空间还是有。

不足之处,消费市场太差了,短期没有可见的改善。

附图远处是香港狮子山。

0

华创证券对茅台的最新观点(2026-04-26)

评级:⭐ 强推(维持)

标题:《市场化首季告捷,双增长高质开局》

核心判断

1. "打消了最后的悲观担忧"

Q1营收+6.3%、净利润+1.5%,双增长让市场"吃下定心丸"

经营现金流净额同增205.5%,报表实际质量远高于表面净利增速

2. i茅台是"真正的破局点"

Q1 i茅台销售215.5亿元,同比+267%,占酒类总收入40%

普飞上线i茅台精准解决"保真、平价、便利"三大痛点,实现需求拓圈

3. 毛利率下滑是暂时的

Q1毛利率同比-2.2pct,华创判断:主因高附加值产品降价+飞天结构占比提升

预计Q2起随飞天提价(3月31日已上调100元)+非标代售落地,将逐步改善

4. 全年正增长确定性已大幅提升

Q2普飞提价稳定淡季行情

下半年i茅台中秋旺季继续放量,且基数降低,增速有望提升

5. 长期:称之为"迷雾正散开的大金矿"

供给端稀缺性不变,i茅台拓圈再次确立供不应求格局

未来几年产能偏紧,价格有望重回小幅上涨周期

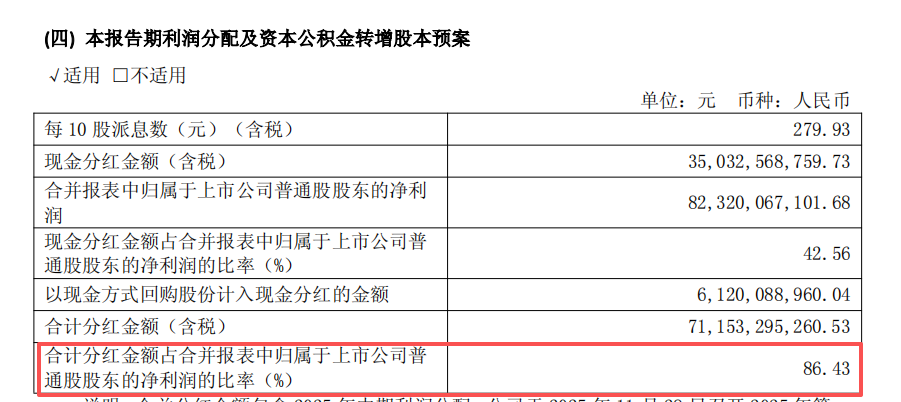

分红率75%+回购,综合股东回报率近4%,对险资极具吸引力

华创自今年以来48份研报一直维持目标价2600元,而当前股价约1460元——目标价比现价高出近80%。

评级:⭐ 强推(维持)

标题:《市场化首季告捷,双增长高质开局》

核心判断

1. "打消了最后的悲观担忧"

Q1营收+6.3%、净利润+1.5%,双增长让市场"吃下定心丸"

经营现金流净额同增205.5%,报表实际质量远高于表面净利增速

2. i茅台是"真正的破局点"

Q1 i茅台销售215.5亿元,同比+267%,占酒类总收入40%

普飞上线i茅台精准解决"保真、平价、便利"三大痛点,实现需求拓圈

3. 毛利率下滑是暂时的

Q1毛利率同比-2.2pct,华创判断:主因高附加值产品降价+飞天结构占比提升

预计Q2起随飞天提价(3月31日已上调100元)+非标代售落地,将逐步改善

4. 全年正增长确定性已大幅提升

Q2普飞提价稳定淡季行情

下半年i茅台中秋旺季继续放量,且基数降低,增速有望提升

5. 长期:称之为"迷雾正散开的大金矿"

供给端稀缺性不变,i茅台拓圈再次确立供不应求格局

未来几年产能偏紧,价格有望重回小幅上涨周期

分红率75%+回购,综合股东回报率近4%,对险资极具吸引力

华创自今年以来48份研报一直维持目标价2600元,而当前股价约1460元——目标价比现价高出近80%。

0

转

ZZ贵州茅台股权投资之道:

茅台2026Q1:业绩反转,市场化改革重塑未来增长。

——解读2026年一季报:市场化改革的先导效应。

一个多星期前,我写《茅台25年首摔》时,核心观点是:拳击手收回拳头,是为了下一击更有力。

4月24日晚,2026年一季报(Q1)发布了:营收539亿,净利润272.43亿。这记重拳已经开始发力,虽然也许未能达到部分人的预期,但是在艰难时势中的业绩反转,已经显示出茅台的强反脆弱性。

事实是:在出厂价调整尚未体现的Q1,茅台靠着陈华董事长牵头推行的市场化改革,已经率先引爆了市场。

一、 提价未至,改革先行:Q1的业绩是高含金量结构性增长

我们要厘清一个事实:飞天茅台出厂价涨到1269元、零售价涨到1539元,是从3月31日才开始的。也就是说,Q1这份漂亮的成绩单,完全没有吃提价的红利。

那么,增长从哪儿来?

答案只有五个字:(价格与销售)市场化改革。

从2026年1月1日开始,茅台的价格和渠道体系经历了一次降维打击式的重构。这给茅台带来了:

触达率的革命: 过去,普通消费者想买平价茅台几乎是幻觉。但从今年元旦起,i茅台这一重要直销渠道的放量和流程优化,让抢购平价茅台变成了真真切切的可能。

引爆消费端:这种“看得见、摸得着、买得到,能保真”的透明感,彻底激活了沉闷的市场。i茅台至今依然一瓶难求的火爆场面,就是消费者对市场化改革投下的赞成票。

二、 销售渠道改革,加强反脆弱性:今后直销将是主角

一季度直销收入高达215.53亿元。这证明了我们在《首摔》篇中提到的对传统渠道动的骨科手术非常成功。

我常提到林迪效应。茅台作为老牌名酒,最怕的是由于渠道僵化而脱离时代。而陈华董事长的改革,是让这个老登的品牌长出了数字化的新肢体。

去掉中间商的对销售打数据的干扰:直销占比的提升,意味着公司能更直接地感受到市场的体温。不仅控制了价格,还控直接掌控着市场数据。

反脆弱的自我进化:既然2025年的寒冬让我们看清了传统批发渠道的脆弱,那么2026年Q1的数字化爆发,就是茅台生态系统在压力下进化出更强的生命力。

三、 现金流大增205%:为什么留余是王道?

一季报最亮眼的还有经营性现金流,大增205.48%。

很多人一直在吐槽茅台现金多,是资源浪费,但在价值投资者的眼里,这是正向冗余。

为改革保底:所有的市场化转型都需要成本,厚实的现金流让茅台在改革时不用看任何人脸色。并从容应对任何风险。

确定性的基石:在宏观环境波动时,这种极高的现金转化率就是林迪效应的保障。它确保了茅台不仅能活过百年,还能活得气定神闲。

股东回报的保障:充足的现金流,不仅让茅台在周期有了安全垫,还保证了股东回报(分红与回购)连续性和持久性。

四、 真正的重拳在2026后三个季度

如果说Q1的增长是靠效率提升(卖得更快、更准、更直接),那么后面的半年报和年报的预期增长,将叠加出厂和零售价格提升的红利。

提升那100元出厂价和40元官方指导价,是纯粹的利润增量。这意味着,茅台已经构建了一个双重驱动:

1. 第一重(Q1已验证):定价与销售渠道的市场化改革,理顺了关系,引爆了终端。

2. 第二重(Q2及以后将显现):价格上涨带来的利润提升。

五、 守住茅台这个跨越周期的优质资产

作为老股东,我们要看透数据的表象。

2025年的首摔其实是主动收回拳头,是为了的系统重塑而蓄力。

2026年Q1的复苏证明了,只要生意模式的根基(品牌,文化、品质)没变,行政化的干预越少,市场化的力量越强,茅台释放的能量就越惊人。

不要试图去预测短期业绩带来的股价跳动。真正的价值投资者,应该去追求那份长期甚至永久确定性。守住那些具备强反脆弱性、符合林迪效应的资产,时间自然会给予最丰厚的回报。

2025是深蹲,2026年Q1是站稳,而真正的跃升,才刚刚开始。

我们拭目以待。

ZZ贵州茅台股权投资之道:

茅台2026Q1:业绩反转,市场化改革重塑未来增长。

——解读2026年一季报:市场化改革的先导效应。

一个多星期前,我写《茅台25年首摔》时,核心观点是:拳击手收回拳头,是为了下一击更有力。

4月24日晚,2026年一季报(Q1)发布了:营收539亿,净利润272.43亿。这记重拳已经开始发力,虽然也许未能达到部分人的预期,但是在艰难时势中的业绩反转,已经显示出茅台的强反脆弱性。

事实是:在出厂价调整尚未体现的Q1,茅台靠着陈华董事长牵头推行的市场化改革,已经率先引爆了市场。

一、 提价未至,改革先行:Q1的业绩是高含金量结构性增长

我们要厘清一个事实:飞天茅台出厂价涨到1269元、零售价涨到1539元,是从3月31日才开始的。也就是说,Q1这份漂亮的成绩单,完全没有吃提价的红利。

那么,增长从哪儿来?

答案只有五个字:(价格与销售)市场化改革。

从2026年1月1日开始,茅台的价格和渠道体系经历了一次降维打击式的重构。这给茅台带来了:

触达率的革命: 过去,普通消费者想买平价茅台几乎是幻觉。但从今年元旦起,i茅台这一重要直销渠道的放量和流程优化,让抢购平价茅台变成了真真切切的可能。

引爆消费端:这种“看得见、摸得着、买得到,能保真”的透明感,彻底激活了沉闷的市场。i茅台至今依然一瓶难求的火爆场面,就是消费者对市场化改革投下的赞成票。

二、 销售渠道改革,加强反脆弱性:今后直销将是主角

一季度直销收入高达215.53亿元。这证明了我们在《首摔》篇中提到的对传统渠道动的骨科手术非常成功。

我常提到林迪效应。茅台作为老牌名酒,最怕的是由于渠道僵化而脱离时代。而陈华董事长的改革,是让这个老登的品牌长出了数字化的新肢体。

去掉中间商的对销售打数据的干扰:直销占比的提升,意味着公司能更直接地感受到市场的体温。不仅控制了价格,还控直接掌控着市场数据。

反脆弱的自我进化:既然2025年的寒冬让我们看清了传统批发渠道的脆弱,那么2026年Q1的数字化爆发,就是茅台生态系统在压力下进化出更强的生命力。

三、 现金流大增205%:为什么留余是王道?

一季报最亮眼的还有经营性现金流,大增205.48%。

很多人一直在吐槽茅台现金多,是资源浪费,但在价值投资者的眼里,这是正向冗余。

为改革保底:所有的市场化转型都需要成本,厚实的现金流让茅台在改革时不用看任何人脸色。并从容应对任何风险。

确定性的基石:在宏观环境波动时,这种极高的现金转化率就是林迪效应的保障。它确保了茅台不仅能活过百年,还能活得气定神闲。

股东回报的保障:充足的现金流,不仅让茅台在周期有了安全垫,还保证了股东回报(分红与回购)连续性和持久性。

四、 真正的重拳在2026后三个季度

如果说Q1的增长是靠效率提升(卖得更快、更准、更直接),那么后面的半年报和年报的预期增长,将叠加出厂和零售价格提升的红利。

提升那100元出厂价和40元官方指导价,是纯粹的利润增量。这意味着,茅台已经构建了一个双重驱动:

1. 第一重(Q1已验证):定价与销售渠道的市场化改革,理顺了关系,引爆了终端。

2. 第二重(Q2及以后将显现):价格上涨带来的利润提升。

五、 守住茅台这个跨越周期的优质资产

作为老股东,我们要看透数据的表象。

2025年的首摔其实是主动收回拳头,是为了的系统重塑而蓄力。

2026年Q1的复苏证明了,只要生意模式的根基(品牌,文化、品质)没变,行政化的干预越少,市场化的力量越强,茅台释放的能量就越惊人。

不要试图去预测短期业绩带来的股价跳动。真正的价值投资者,应该去追求那份长期甚至永久确定性。守住那些具备强反脆弱性、符合林迪效应的资产,时间自然会给予最丰厚的回报。

2025是深蹲,2026年Q1是站稳,而真正的跃升,才刚刚开始。

我们拭目以待。

0

转

有智思有财:

茅台的2025年年报和2026年一季报都已经披露。在我看来,报表中的业绩好不好并不重要,重要的是让我看到新董事长陈华的应对思路非常清晰。

我之所以讲业绩好不好不重要,并不是吃不到的葡萄是酸的,而是在我看来,吃不到的危害,远高于葡萄是酸还是甜。

茅台如此优秀的企业,茅台酒如此优秀的产品却没能取得好的成绩,一切的恶果均来自计划经济思维。这一思维不转变,再好的产品也会被束住手脚。正是因为计划经济思维,导致了茅台的指导价。指导价导致了价格双轨制。价格双轨制使得茅台酒与其消费者被隔离开来。几年下来已经没有人知道消费者真正可以承受的价格在什么位置。为了绕开价格双轨制,茅台不得不加大所谓非标的供应。但是非标的市场承接能力是有限的,并且价格双轨制下的巨大价差使酒厂又懒得去经营这些非标,于是简单粗暴的直接配售给良莠不齐的经销商。

白酒是一个淡旺季差别极其分明的产业。但是长期的价格双轨制使得酒厂和经销商已经完全忘记了这一点。许多经销商在多年的价格双轨制下已经习惯了养尊处优,毫无经营能力和意愿。厂家不分淡旺季的往外抛酒完全不顾市场自身的节奏;经销商觉得有普茅丰厚的利润垫底,完全不懂得珍惜茅台的这些非标产品。结果就是他们拿到这些非标产品后像扔垃圾一样的扔向市场,导致整个市场阵脚大乱,最终带崩了普茅的价格。随之再惊慌失措的狂抛普茅。陈华上任后面对的就是这样的一个局面。

总的来讲陈董对非标飞天(黄牛们将非标排斥在飞天之外,其心可诛)先是取消搭售,后转为代售的处理、对i茅台触达作用的定性、对系列酒价格随行就市的处理皆可圈可点,一季报中普茅和系列酒的增长展示了市场真实的需求。但在普茅价格的操作上有所不足。对于这种淡旺季差异明显的产品,操作策略应该是节前旺季应尽可能的放量,节后淡季应该马上控量,同时上调价格。从年报和一季报看出,节后酒厂迟迟没有动作的原因是真的凑不齐这份季报!而节前放量不夠的原因也很简单,茅台的量不是想放多少就能放的。但可以采取更灵活的价格。从市场的反应来看,当初i茅台销售价格明显是定低了,但这是倒车镜的看法。以当时的市场环境,价格的混乱,加之茅台酒长期以来的黄牛专供策略,不用1499这个深入人心的“平价”(这又是一个价格双轨制的恶果),谁都没有把握卖不卖得出去。所以在当时的条件下,这已经是可以采取的最稳妥的策略了。对于茅台这样一个强大的品牌,短线的这种危机并不可怕,只要去除了价格双轨制,回归市场经济,学会尊重市场,茅台就还是那个优秀的企业。经销商们只要稳住阵脚,理清思路,也仍旧可以一战。

有智思有财:

茅台的2025年年报和2026年一季报都已经披露。在我看来,报表中的业绩好不好并不重要,重要的是让我看到新董事长陈华的应对思路非常清晰。

我之所以讲业绩好不好不重要,并不是吃不到的葡萄是酸的,而是在我看来,吃不到的危害,远高于葡萄是酸还是甜。

茅台如此优秀的企业,茅台酒如此优秀的产品却没能取得好的成绩,一切的恶果均来自计划经济思维。这一思维不转变,再好的产品也会被束住手脚。正是因为计划经济思维,导致了茅台的指导价。指导价导致了价格双轨制。价格双轨制使得茅台酒与其消费者被隔离开来。几年下来已经没有人知道消费者真正可以承受的价格在什么位置。为了绕开价格双轨制,茅台不得不加大所谓非标的供应。但是非标的市场承接能力是有限的,并且价格双轨制下的巨大价差使酒厂又懒得去经营这些非标,于是简单粗暴的直接配售给良莠不齐的经销商。

白酒是一个淡旺季差别极其分明的产业。但是长期的价格双轨制使得酒厂和经销商已经完全忘记了这一点。许多经销商在多年的价格双轨制下已经习惯了养尊处优,毫无经营能力和意愿。厂家不分淡旺季的往外抛酒完全不顾市场自身的节奏;经销商觉得有普茅丰厚的利润垫底,完全不懂得珍惜茅台的这些非标产品。结果就是他们拿到这些非标产品后像扔垃圾一样的扔向市场,导致整个市场阵脚大乱,最终带崩了普茅的价格。随之再惊慌失措的狂抛普茅。陈华上任后面对的就是这样的一个局面。

总的来讲陈董对非标飞天(黄牛们将非标排斥在飞天之外,其心可诛)先是取消搭售,后转为代售的处理、对i茅台触达作用的定性、对系列酒价格随行就市的处理皆可圈可点,一季报中普茅和系列酒的增长展示了市场真实的需求。但在普茅价格的操作上有所不足。对于这种淡旺季差异明显的产品,操作策略应该是节前旺季应尽可能的放量,节后淡季应该马上控量,同时上调价格。从年报和一季报看出,节后酒厂迟迟没有动作的原因是真的凑不齐这份季报!而节前放量不夠的原因也很简单,茅台的量不是想放多少就能放的。但可以采取更灵活的价格。从市场的反应来看,当初i茅台销售价格明显是定低了,但这是倒车镜的看法。以当时的市场环境,价格的混乱,加之茅台酒长期以来的黄牛专供策略,不用1499这个深入人心的“平价”(这又是一个价格双轨制的恶果),谁都没有把握卖不卖得出去。所以在当时的条件下,这已经是可以采取的最稳妥的策略了。对于茅台这样一个强大的品牌,短线的这种危机并不可怕,只要去除了价格双轨制,回归市场经济,学会尊重市场,茅台就还是那个优秀的企业。经销商们只要稳住阵脚,理清思路,也仍旧可以一战。

4

路林 - 敬畏市场,相信价值

赞同来自: 集思小子 、跑路皮皮 、耐心等机会 、isaaccao

就在这里聊两句吧:迎驾和汾酒,销量带头企稳反攻,白酒这东西,不喝就不喝,一旦喝习惯了,强行诫掉还是很难的(也没必要,少喝点就行了),这就再次证明了我的观点,不注重培养消费者饮酒习惯的白酒企业,缺少地推人员的白酒企业,都是不合格的,在未来注定是要被消弱的,因为白酒是高酒精度刺激性饮品,其细微的口感差异,没有一定的饮酒功力是偿不出来的,而随着时间消费者的构成会变,从60后到80后到00后,导致其口感偏好会变,白酒口感的轻柔化才能迎合年轻人,且消费者的心智也会变,老一辈人信奉茅五,那是过去的历史培养的,年轻一代真的未必啊,从泡茶到奶茶,从麻将到潮玩,从早恋早婚早生到不恋不婚不生,……时代真的在变,只是有点慢而已,在商业课程里听到过一个很有意思的观点:我们无法预测年轻人会喜欢什么,会流行什么,但不管是什么,一定不会是上一辈人喜欢玩的东西,这就是新时代!

4

路林 - 敬畏市场,相信价值

赞同来自: 海浪9999 、hjndhr 、isaaccao 、指锚湾

@指锚湾

哈哈哈,话里都是哀其不幸,怒其不争啊。茅台的核心竞争力,从来不是:我是白酒粉,我持有跟踪茅台十几年了,我以前也和你一样的看法,甚至比你对茅台产品的信心还要强,认为茅台只要解决生产问题的就行了,但是,这几年市场变化之大,是不能视而不见的,00后都登上舞台了,市场由供需双方组成,任何忽略需方的市场都是不健康不长久的,只要茅台是消费品,就没有例外,不要说茅台有没有培育潜在消费者的投入了,就连小包装飞天都懒得去推广,反倒是公斤装搞的起劲,也正常,供不应求的东西,谁会去考虑长远的事情呢,反正70后、80后还未老,还喝得动,还能为了业务拼死干杯,可90后、00后宁愿摔杯而去,都不会喝的!再好的产品,没有人喝,有啥用呢?不要认为逻辑有问题,另一个酒类:上乘的黄酒是非常好的产品,至少江浙沪的人认为是好的产品,但销量呢?小到可怜,全国人民喝不惯啊,就江浙沪喝。茅台好喝的前提一定是喝习惯了,或者有饮白酒的习惯,毕竟白酒是高酒精度的刺激性饮品,不是糖水。

1.有进取心的管理层,虽然有99%的企业,领导躺平,公司就完蛋了。但是,茅台恰恰是那1%,领导可以腐败,可以躺平,可以败家,业绩照样年年增长,这就是特许经营权的魅力。如果有一个进取的管理层,倒是可能更快把茅台败光,参考老干妈儿子接班的案例

2. 强大的销售能力,大多数消费品都依赖庞大的销售费用,茅台是个例外,茅台卖的是历史文化。你...

3

@路林

1.有进取心的管理层,虽然有99%的企业,领导躺平,公司就完蛋了。但是,茅台恰恰是那1%,领导可以腐败,可以躺平,可以败家,业绩照样年年增长,这就是特许经营权的魅力。如果有一个进取的管理层,倒是可能更快把茅台败光,参考老干妈儿子接班的案例

2. 强大的销售能力,大多数消费品都依赖庞大的销售费用,茅台是个例外,茅台卖的是历史文化。你不需要雇佣网红,在小红书种草,你不需要告诉年轻人放下奶茶,拿起酒杯。等年轻人老了,有钱了,肯定会放下奶茶,拿起茅台的,因为,茅台只有一个,地球上的华人都知道。

茅台的生命力一定比你我的寿命要长,现在经历逆风,既有经济周期的原因,也有生活方式改变的原因,未来几年,业绩会不会增长,这个不好预测,但是,茅台是什么,这个本质并没有变化

随便聊两句,和房地产类似,白酒行业没有外来竞争者,完全是自己搞砸了,要负最大责任的就是茅台,我分析了十几年,最后发现全不在关键点上,你用市场化的方法去分析公司,可人家干的还是计划经济那套,酒价该涨的时候不涨,任凭出厂价到零售价翻倍还捌弯,这谁还有心思去做市场,搞货才是王道,酒的消费市场不去培育,却培养出了庞大的只会倒货的黄牛群体,只囤货倒货不开瓶喝的市场是不健康且不长久的,现在说白酒行业不景气,消...哈哈哈,话里都是哀其不幸,怒其不争啊。茅台的核心竞争力,从来不是:

1.有进取心的管理层,虽然有99%的企业,领导躺平,公司就完蛋了。但是,茅台恰恰是那1%,领导可以腐败,可以躺平,可以败家,业绩照样年年增长,这就是特许经营权的魅力。如果有一个进取的管理层,倒是可能更快把茅台败光,参考老干妈儿子接班的案例

2. 强大的销售能力,大多数消费品都依赖庞大的销售费用,茅台是个例外,茅台卖的是历史文化。你不需要雇佣网红,在小红书种草,你不需要告诉年轻人放下奶茶,拿起酒杯。等年轻人老了,有钱了,肯定会放下奶茶,拿起茅台的,因为,茅台只有一个,地球上的华人都知道。

茅台的生命力一定比你我的寿命要长,现在经历逆风,既有经济周期的原因,也有生活方式改变的原因,未来几年,业绩会不会增长,这个不好预测,但是,茅台是什么,这个本质并没有变化

3

路林 - 敬畏市场,相信价值

随便聊两句,和房地产类似,白酒行业没有外来竞争者,完全是自己搞砸了,要负最大责任的就是茅台,我分析了十几年,最后发现全不在关键点上,你用市场化的方法去分析公司,可人家干的还是计划经济那套,酒价该涨的时候不涨,任凭出厂价到零售价翻倍还捌弯,这谁还有心思去做市场,搞货才是王道,酒的消费市场不去培育,却培养出了庞大的只会倒货的黄牛群体,只囤货倒货不开瓶喝的市场是不健康且不长久的,现在说白酒行业不景气,消费下滑,可景气的时候大家都在忙啥呢?培育消费市场不是CCTV做做广告就行的,需要成千上万的人去地推的,需要一个瓶盖一个瓶盖的打开,需要教会消费者如何买酒如何存酒如何品酒如何饮酒,当你乐于看到消费者拿着茶杯一饮而尽的时候,就要想到他以后可能滴酒不沾且会严禁自己的孩子喝酒。

11

赞同来自: 跑路皮皮 、丢失的十年 、hao8000 、好奇心135 、cdhr 、 、 、 、 、 、更多 »

79年之前出生的居民,娱乐约等于聚众餐饮,80年之后,娱乐方式大幅多样化,对白酒甚至深恶痛绝(大多数)。本来白酒的历史就不长,60年代初才开始普及,到2010年后巅峰,对应的是上一代人,后一代人的“麻醉”需求已经完全逆转,各种娱乐方式变得普遍,过去酒桌上聚众灌酒(服从性测试,抱团入伙就要拼命喝酒),现代餐桌上都各玩各的手机

流行的一句话:“老登,时代变了。”

目前,同样居民100元用于消费:

美国

娱乐:10元

酒:1元

日本/德国

娱乐:10元

酒:1.5元

中国

娱乐:1.5元

酒:4元(广义口径,涵盖商务宴请、送礼、金融囤积炒作)

中国“酒 ≈ 娱乐”,而欧美“娱乐 ≫ 酒”

你要认可消费习惯会最终趋同,那选择酒是有问题的,特别是10后、20后长大、而白酒主力消费人群不在的时候(白酒消费巅峰人口早就已经过去,这几年高价酒的“增长”更多来自向经销商压货,这种方式的可行性已经通过洋河等暴雷证明不可持续)

健康的观念,和老龄化必然带来的高医疗成本带来的顾虑(不是那种酗酒如命的酒鬼,多去几次医院基本就听医嘱老实了),也会对白酒这种一级致癌物构成持续打压

流行的一句话:“老登,时代变了。”

目前,同样居民100元用于消费:

美国

娱乐:10元

酒:1元

日本/德国

娱乐:10元

酒:1.5元

中国

娱乐:1.5元

酒:4元(广义口径,涵盖商务宴请、送礼、金融囤积炒作)

中国“酒 ≈ 娱乐”,而欧美“娱乐 ≫ 酒”

你要认可消费习惯会最终趋同,那选择酒是有问题的,特别是10后、20后长大、而白酒主力消费人群不在的时候(白酒消费巅峰人口早就已经过去,这几年高价酒的“增长”更多来自向经销商压货,这种方式的可行性已经通过洋河等暴雷证明不可持续)

健康的观念,和老龄化必然带来的高医疗成本带来的顾虑(不是那种酗酒如命的酒鬼,多去几次医院基本就听医嘱老实了),也会对白酒这种一级致癌物构成持续打压

1

赞同来自: 文撕墨客

@Xilana

勾兑飞天茅台时,新酒与老酒的大致比例约为 85% : 15%。

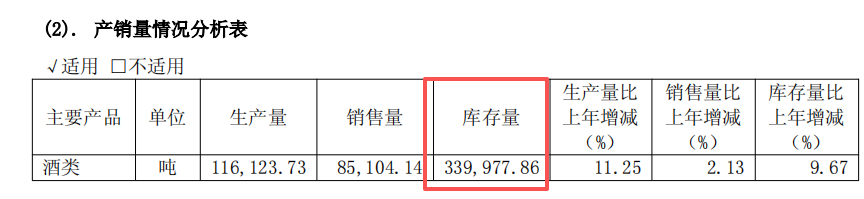

2025年生产茅台4.68万吨,需要0.7万吨老酒+4万吨新酒。

而2025年的新基酒5.8万吨,用了4万吨,还剩1.8万吨入库。但报表显示入库了3万吨左右,剩下的1.2万吨左右应该是用来生产系列酒的,品质略低一些的基酒。

库存,新酒变陈酒,价值提升,相当于定存吃息(捂脸)。我的理解是:好的基酒是用来做茅台的,每年用不完的都存入库中,形成老酒;而品质略差一些基酒用来做系列酒,估计用不完的也会存入库中。库存老酒一直在增加。现在已经到了34万吨,这是一笔巨大的财富。

不过,貌似库存多了点,生产量11.6万吨,库存34,相当于3年的总产量。销售量8万吨,光库存需要4年消化。

生产量增加了1.2,库存增加了3.0,3/11.6=0.26,产量的1/4转化为了库存。

勾兑飞天茅台时,新酒与老酒的大致比例约为 85% : 15%。

2025年生产茅台4.68万吨,需要0.7万吨老酒+4万吨新酒。

而2025年的新基酒5.8万吨,用了4万吨,还剩1.8万吨入库。但报表显示入库了3万吨左右,剩下的1.2万吨左右应该是用来生产系列酒的,品质略低一些的基酒。

京公网安备 11010802031449号

京公网安备 11010802031449号