Edge

Edge Chrome

Chrome Firefox

Firefox因此我整理了部分数据,做了个简单分析下现在是否真的水涨船高,下文抛砖引玉供大家参考:

剩余规模与等权指数的数据现状

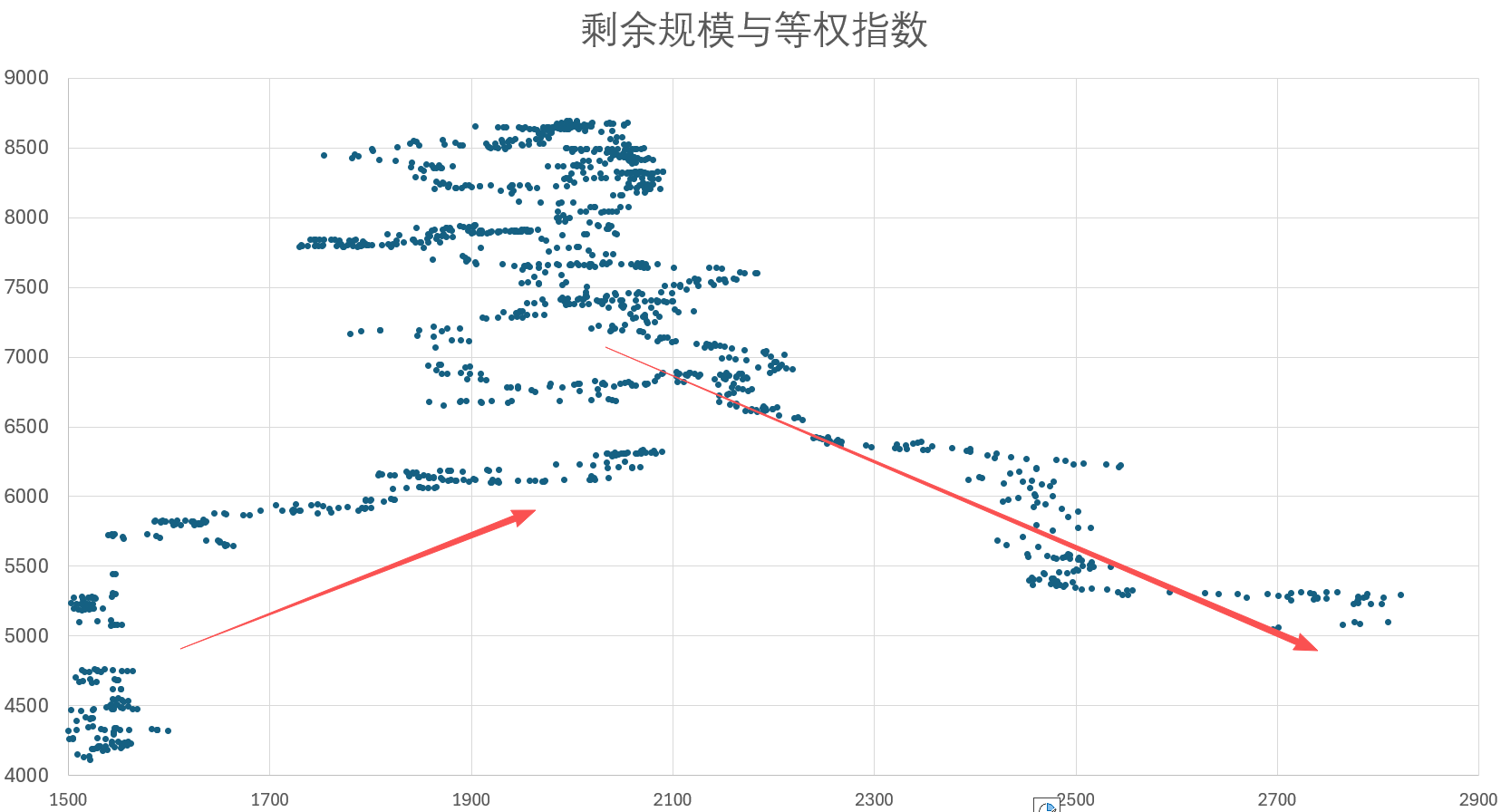

我统计了转债整体【剩余规模】与【等权指数】的历史数据并做了散点图图中:横坐标为【等权指数】,纵坐标为【剩余规模】,每个点代表每日的数据

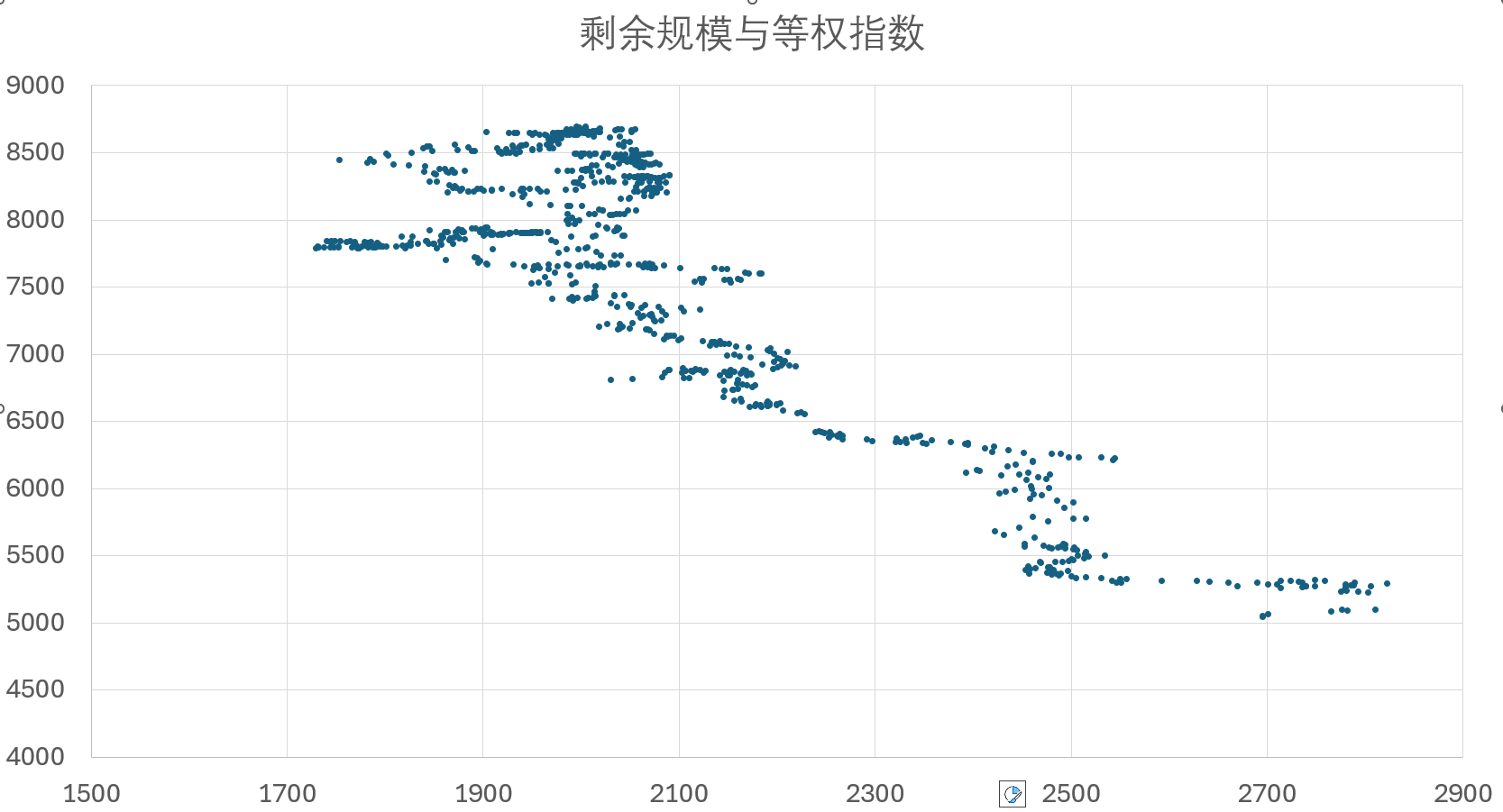

图中看似未成规则,其实我在剔除了新规前数据之后,呈现的是下图数据,从横坐标轴也能看出来,【等权指数】是在沿着我画的红线方向进行移动,未来随着【等权指数】的继续向右拓展,剩余规模可能高也可能低,当然这个只是一个趋势说明,并不是说相关性。

【剩余规模】降低的背后意味着新债供给减少,而存量债的规模随着不断的转股,会逐渐降低(强赎前,应该主要是低溢价的债在转股?),最后“小规模债”的数量占比会逐渐变高。而【等权指数】是简单平均(每只债权重相同),小规模债价格波动大,容易被资金集中推高,从而拉高整体指数。这点不仅体现在存量债,也体现在新债上

为什么【等权指数】会一直创新高?

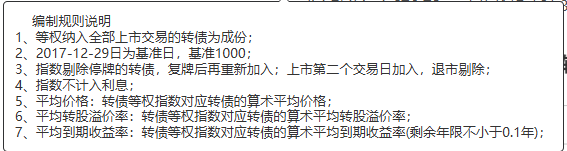

首先来看下集思录如何定义【等权指数】

根据图中描述,【等权指数】的 某一段区间变化 取决于两个核心因素:

1. 区间内,新债第二日加入价格和其退出价格的差值

2. 区间内,债之间的无损耗的日平衡效果(即等权过程)

当新债的价格低于退出价格时,会自动抬升等权指数,实现低吸高抛。

而在过去发行新债,普遍是吃小肉,大肉的概率并不高(此处是我主观判断,还需要数据佐证),也就是大部分都做到了低吸高抛

举个实际例子:

艾为转债第二日价格在167元,等权指数的规则是在第二日纳入新转债,等权的中位数目前是在140,也就是说艾为转债的纳入,让等权指数被动提升,后续如果艾为退出价格在167以下,从单因素方面来看,是会给等权指数造成拖累的,所以等权的下跌,并不完全是整个可转债市场下跌了,同理,等权的上涨,包含了许多第二日价格并未非常夸张的新债,而其退出时价格大于第二日加入的价格。简单说:不是转债真“贵”,而是市场结构变了——小债多了,指数被“抬”高了,不完全是大家高估的买入导致,所以单纯从等权或者中位数来判断可转债市场过热,是存在一定问题的。

如何更客观地判断市场估值高低?

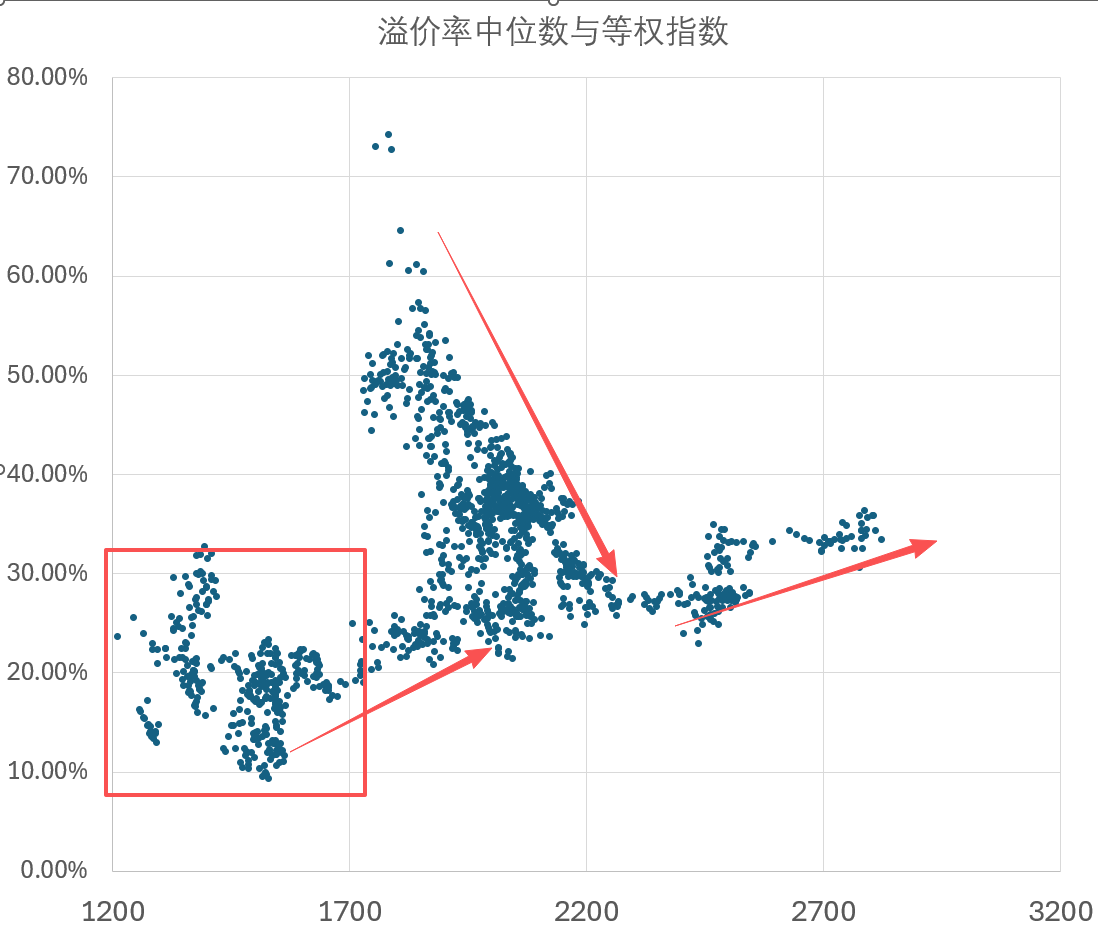

目前没有发现合适的方法,我也尝试用了【转股溢价率中位数】这个指标作了个图。图中,纵坐标为【转股溢价率中位数】,横坐标为【等权指数】

该图同样存在前文提到的问题,在新规前的数据聚集在左下方的红框内。

新规后,随着等权指数的上涨,溢价率中位数在缓慢下跌,在2200后,逐步抬升,而2200点的日期是在25年2月-25年6月之间,6月后等权指数走出了一波牛市。

我后续还做了一些深入分析,未能找出一个更合理的方法来评估,包括使用x日涨跌幅和中位数的相关性来看,未看出什么规律。

总结

当前等权指数和价格中位数的高位,更多是市场供给收缩、小债占比上升的结构性影响,而非转债普遍高估。等新债供给恢复后,价格可能回归到之前的区间

赞同来自: pppppp 、流沙少帅 、calorand 、laolii

不过高估之后有疯狂(我是参考2015年,反对者认为当前和之前不一样)

论证方式有些问题

1.关于集思录等权指数,艾为转债第二日价格在167元退市价格低于167会拖累等权指数 这个观点是错误的,或者说是没有理解透等权指数,严谨表述是 第二天价格167,退市价格167必然会给等权指数带来增益,至于低于多少才会带来负效果取决于在此期间的波动情况。

2. 判断是否高低 个人是采用类似期权溢价率的概念,就是说现价5元 行权价格5元的期权的价格,比如是0.05元则是0.05/5=1%,0.1元则是2% 而0.2元则是4%,对应这个转换就是很多年年前提出的百元溢价率,就是拟合曲线中转股价值100元转债的溢价,这个是相对稳定可靠的参考数值,只是说远远没有转债中位数那么直接直观

shuifeng2009

- 修身齐家

- 修身齐家

赞同来自: 那些杜鹃花 、wangyang661 、happysam2018 、laolii

赞同来自: happysam2018 、laolii

高不高估不重要。重要的是转债指数从18年到现在的历史最大回撤是20%,而对应的中证2000最大回撤是40%。一般情况下转债指数回撤10%就可以考虑抄底了。请问这个指数是指集思录的等权指数吗?

赞同来自: happysam2018 、laolii

赞同来自: happysam2018 、laolii 、calorand

比如近几个月发行的新债,被投机者爆炒,呈现高价高溢价的情况,这种情况,传统的可转债手艺人是无法参与的,也不知道这些可转债会如何收场。

转股溢价率超高的可转债多集中在120-130以下的区间,可能是到期赎回时间尚早或者上市公司不希望强赎,迟迟不下修转股价。

一些存量小的可转债沦为妖债,投机者的乐园,呈现高价高溢价的情况,比如东时转债,估计接下来免不了腥风血雨

值得关注的是中间段的可转债,只要牛市继续几个月,它们中的很多是存在强赎机会的。

oyquan

- chaos is a ladder

赞同来自: happysam2018 、laolii

按你说的,现在的转债,百分之一百二是历史上最贵的。历史最贵倒说不上,不过确实是2022年8月转债新规以来,估值非常的位置了:https://www.jisilu.cn/m/question_app/?id=495327&app_answer=2&dlapp=1

蓝天还是白云

- 减少回撤,增加阿尔法。

赞同来自: sybil03 、happysam2018 、海浪9999 、fengqd

赞同来自: happysam2018 、画眉 、laolii 、刺客547 、fengqd 、 、 、 、 、 、更多 »

多有水平的文章 你们喷啥啊 楼主又没说低估 只是想说不是想象的极限高估 角度新颖 又有数据喷可以 数据呢 反驳论据呢集思录如果能多点有数据,有论证的文章和讨论更好,评论都说一眼看就是高估,我都懒得回复。这和之前看美股一样,美股多年依然持续新高。

oyquan

- chaos is a ladder

赞同来自: 被E拯救 、neomax 、happysam2018 、画眉 、团圆山药豆 、 、 、 、 、 、 、 、 、 、 、更多 »

与此类似,微盘股指数持续新高并不能证明微盘股作为一个整体非常贵了,而是要看其成份股的市值中位数这一指标在历史上的水位。

怎样判断转债作为一个整体是否高估呢?转债既有债的属性,也有股的属性。从债的角度考虑,它比企业债多了一个跟随股价上涨的正向彩票,纯债溢价率就是人们愿意付出的彩票价格;从股的角度考虑,它比正股多了一个下跌保护的保险功能,转股溢价率就是人们愿意付出的保险价格。纯债溢价率和转股溢价率这两个指标最能体现转债的估值水位。但是二者之间并非独立变动,比如转股价值越高的转债,其公允的转股溢价率就越低,公允的纯债溢价率就更高;反之亦然。

我认为,判断转债估值水位最合理的方式:把转债根据其转股价值划分成多个档位,比如70以内、70-90、90-110、110-130,130-150、150以上这六个档位,分别统计各个档位的转股溢价率中位数和纯债溢价率中位数。对于转股价值越低的档位,越要重点考察纯债溢价率中位数在历史上的水位;对于转股价值越高的档位,越要重点考察转股溢价率中位数在历史上的水位。

京公网安备 11010802031449号

京公网安备 11010802031449号