Edge

Edge Chrome

Chrome Firefox

Firefox

股票市场有没有投资价值,可以参考这个市场是在吸血股东,还是在回馈股东。

评判的标准就是看整个股市 回馈股东的总金额 对比 融资的总金额。

股市里回馈股东的方法不外乎两个

1,分红

2,回购,但是一定要是销毁式回购,现在中国股市这个还很少,越可以忽略

股市吸血市场的方法有三个

1,IPO新股发行融资

2,再融资,包括定增和配股

3,可转债,因为大都最后全都是转了股,没见公司还债的

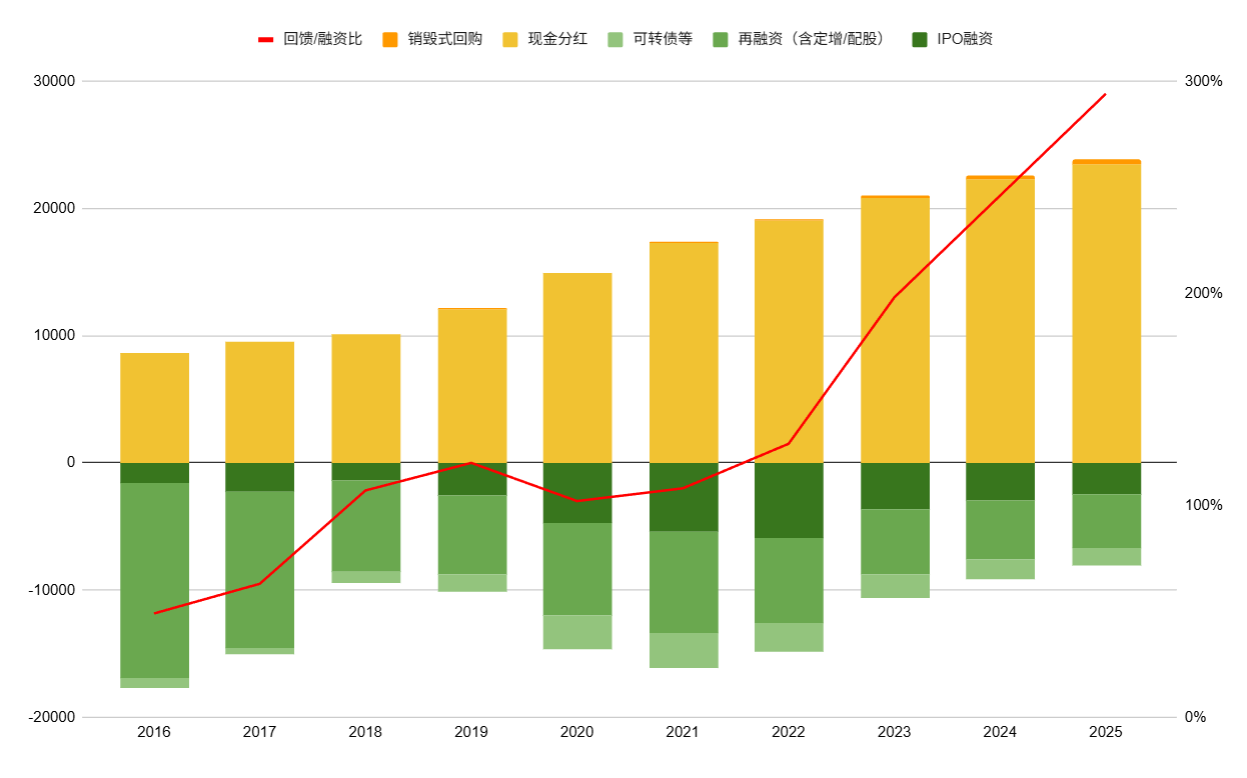

于是就有了底下这张图

可以看到从2022年开始,A股回馈股东总金额第一次超过了融资的总金额。红色曲线就是 回馈金额 除以 融资金额。然后每年节节攀升,到了今年2025,甚至有望冲击300%,可喜可贺,走在了正确的道路上。

作为对比,美国股市最近5年平均,回馈/融资,这个数字是500%;港股约为150%。

评判的标准就是看整个股市 回馈股东的总金额 对比 融资的总金额。

股市里回馈股东的方法不外乎两个

1,分红

2,回购,但是一定要是销毁式回购,现在中国股市这个还很少,越可以忽略

股市吸血市场的方法有三个

1,IPO新股发行融资

2,再融资,包括定增和配股

3,可转债,因为大都最后全都是转了股,没见公司还债的

于是就有了底下这张图

可以看到从2022年开始,A股回馈股东总金额第一次超过了融资的总金额。红色曲线就是 回馈金额 除以 融资金额。然后每年节节攀升,到了今年2025,甚至有望冲击300%,可喜可贺,走在了正确的道路上。

作为对比,美国股市最近5年平均,回馈/融资,这个数字是500%;港股约为150%。

0

但它没有从股民中抽血呀,只是上市公司自己出的钱,或者不出钱只是多出了总股本和资产。

例如上面新闻,这种金额算不算LZ说的"再融资"范围?,12月29日晚间,中芯国际公告称,公司拟向国家集成电路基金等5名中芯北方股东发行5.47亿股股份购买其所持有的中芯北方49%股权,交易价格406.01亿元。

但它没有从股民中抽血呀,只是上市公司自己出的钱,或者不出钱只是多出了总股本和资产。

0

@心想则事成

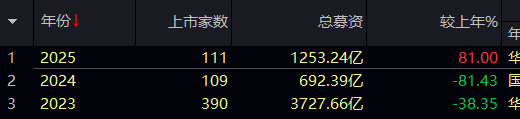

你这图数据准吗?问题一:看你图2025年IPO居然比2024年少?看我下图问题二:看你图2024年IPO只比2023年少一点点?看我下图建议你核实一下ipo募集金额是去年的两倍了,盲猜2026还会加量,估计还能炒一段时间,也不知对不对

8

赞同来自: 云将东游 、youan2010 、Trading212 、mosaka0517 、dafengtongxue 、 、 、更多 »

分红总额不能对应融资总额,融资是直接从市场投资者拿走的钱,分红大部分红利都是原有创始股东享受,市场投资者占有的比例很少。

0

缘木求鱼先生

- 股往金来,剩着为王

- 股往金来,剩着为王

@gobidaozhao

截至 2025 年 12 月 29 日,2025 年 A 股大股东(持股 5% 以上股东)减持金额尚无官方最终统计数据,市场机构口径不一且多为阶段性或预估数据,以下为核心参考:阶段性统计口径差异据 Wind、同花顺等机构阶段性监测,截至 12 月中旬,A 股 5% 以上股东已实施减持金额约6500 亿元 —7000 亿元(不含董监高、创投机构等非大股东口径)。部分自媒体提及的 “8000 亿元”...政策驱动导致向好也是向好的必经之路

1

gobidaozhao

- 无

赞同来自: 杨阿盼盼达

截至 2025 年 12 月 29 日,2025 年 A 股大股东(持股 5% 以上股东)减持金额尚无官方最终统计数据,市场机构口径不一且多为阶段性或预估数据,以下为核心参考:

阶段性统计口径差异

据 Wind、同花顺等机构阶段性监测,截至 12 月中旬,A 股 5% 以上股东已实施减持金额约6500 亿元 —7000 亿元(不含董监高、创投机构等非大股东口径)。

部分自媒体提及的 “8000 亿元” 多为包含拟减持、非大股东减持的笼统估算,非权威已实施数据。

交易所与证监会通常在月末 / 年末发布汇总数据,目前 2025 年全年官方数据尚未披露。

口径说明

统计差异主要源于:是否包含拟减持计划金额、是否区分 “已实施 / 未实施”、是否纳入大宗交易 / 协议转让、是否合并董监高及非 5% 股东减持等。

若仅计 5% 以上股东已完成的二级市场减持(集中竞价 + 大宗),主流机构预估全年约6800 亿元左右,最终数据需以监管机构或权威数据服务商的年度汇总为准。

就是回购、增持这金额,也是因为9.24出台政策驱动,大部分公司并没有回购增持的内驱力,在2026年没有后续进一步政策,可以预期这块金额会回落。

阶段性统计口径差异

据 Wind、同花顺等机构阶段性监测,截至 12 月中旬,A 股 5% 以上股东已实施减持金额约6500 亿元 —7000 亿元(不含董监高、创投机构等非大股东口径)。

部分自媒体提及的 “8000 亿元” 多为包含拟减持、非大股东减持的笼统估算,非权威已实施数据。

交易所与证监会通常在月末 / 年末发布汇总数据,目前 2025 年全年官方数据尚未披露。

口径说明

统计差异主要源于:是否包含拟减持计划金额、是否区分 “已实施 / 未实施”、是否纳入大宗交易 / 协议转让、是否合并董监高及非 5% 股东减持等。

若仅计 5% 以上股东已完成的二级市场减持(集中竞价 + 大宗),主流机构预估全年约6800 亿元左右,最终数据需以监管机构或权威数据服务商的年度汇总为准。

就是回购、增持这金额,也是因为9.24出台政策驱动,大部分公司并没有回购增持的内驱力,在2026年没有后续进一步政策,可以预期这块金额会回落。

京公网安备 11010802031449号

京公网安备 11010802031449号